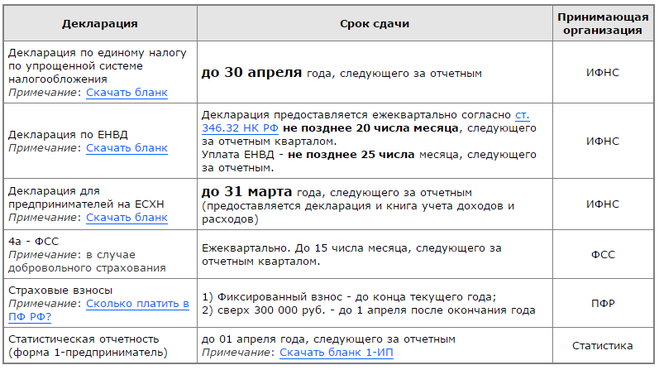

Юридическое лицо – расчет размера налога

Денежную сумму в виде налогового платежа, специалисты рассчитывают на основе кадастровой стоимости. Ее повышение или понижение на сумму платежа не влияет. Размер определяется по системе: налог на землю + его кадастровая стоимость и все это умножается на процентную ставку налога. Сумму авансового платежа определяют подсчетом годового размера налога, предназначенного к уплате и умножением на четвертую часть процентной ставки.

Юридическое лицо устанавливает налоговую ставку самостоятельно. Для этого собственник должен воспользоваться данными государственного реестра недвижимости.

Там информация доступна всем пользователям. Кроме того, все необходимые данные можно получить на сайте: «Публичная кадастровая карта». Кстати, поиском земельного участка удобнее и быстрее заниматься с использованием кадастрового номера.Поиск завершится предоставлением следующей информации:

- Кадастровая стоимость.

- Размеры участка.

- Назначение.

- Адрес, по которому находится земельный участок.

Организации, которой необходимо уплатить налоги, должна предоставить в ИФНС декларацию с указанием суммы налога.

Как рассчитать земельный налог в 2019 году для юридических лиц

Для расчета годового налога нужно кадастровую стоимость участка умножить на процентную ставку. Результат и есть искомая сумма. Если местными властями предписана поквартальная уплата налога, то сумма авансового платежа составит одну четвертую часть от всего годового платежа.

Актуальная кадастровая стоимость, т.е. утвержденная на 1 января текущего года, фигурирует в выписке из единого государственного реестра недвижимости (ЕГРН), а также на сайте Росреестра.

Примеры расчета земельного налога 2019 для юридических лиц

Такие же суммы нужно будет уплатить за 2 и 3 кварталы, а также по итогам года.

Следующая

ЗемляОчередь многодетных семей на земельный участок

Кто получил отсрочку по уплате налогов

Правительство определило девять отраслей, которые наиболее пострадают из-за пандемии коронавируса. Соответствующую информацию опубликовали налоговики.

В перечень вошли следующие отрасли:

- авиа- и автоперевозки, аэропортовая деятельность;

- гостиничный бизнес;

- допобразование и частная образовательная деятельность;

- организация выставок и конференций;

- спортивная и физкультурно-оздоровительная деятельность;

- бытовые услуги для населения, например салоны красоты, ремонтные мастерские и другие;

- общепит;

- культура, организация досуга и развлечений;

- туризм.

Чуть позже чиновники добавили в этот перечень розничную торговлю непродовольственными товарами, деятельность музеев и зоопарков (постановление Правительства РФ от 18.04.2020 № 540). А с 21.04.2020 в перечень попали кинотеатры и стоматологические клиники.

На перенос сроков уплаты налогов могут рассчитывать в том числе и малые предприятия, которые по состоянию на 1 марта были включены в реестр МСП. Именно им государство окажет поддержку, которая главным образом будет выражаться в отсрочке по налоговым платежам из-за коронавируса.

Меры налоговой поддержки бизнеса в период пандемии подробно рассмотрены в Готовом решении от КонсультантПлюс.

Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Налоговый период – месяц.

Месяц является налоговым периодом для следующих налогов:

-

акцизы (ст. 192 НК РФ);

-

налог на добычу полезных ископаемых (ст. 341 НК РФ);

-

налог на игорный бизнес (ст. 368 НК РФ).

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных НК РФ:

|

Период прекращения организации путем ликвидации или реорганизации |

Последний налоговый период |

|---|---|

|

До конца месяца |

Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения |

|

Организация создана и прекращена в одном календарном месяце |

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации |

Как рассчитать и оплатить налоги на землю в 2019-2020 году

Среди всех выплат и налогов, совершающихся гражданами РФ в пользу государства, земельный налог требует особого внимания. Вопросы, которые касаются данной юридической темы, требуют подробного изъяснения, ведь далеко не всегда понятно, кто, за что и сколько должен платить.

Что такое земельный налог – основные понятия и термины

Земельный налог – это денежные выплаты, которые совершаются физическими и юридическими лицами в государственную казну за право владения земельными участками. Все положения четко описаны в 31-й главе Налогового Кодекса РФ и распространяются на все регионы РФ, но местные власти имеют право их изменять и корректировать в рамках закона.

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Объекты земельного налога – это конкретные участки земли, находящиеся во власти территорий с местным самоуправлением, а также городов федерального значения – Москве, Санкт-Петербурге, Севастополе.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ

Изменения в расчете земельного налога в 2020 году

Любые государственные изменения нечасто радуют граждан, особенно если они касаются повышения цен, налогов, коммунальных платежей и т. д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от балансовой стоимости земельного участка. Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

В связи со вступившими в силу изменениями, земельный налог в 2020 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2020 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость объекта (еще ее называют налоговой базой) определяется расчетными организациями, учитывая ряд параметров, главные из которых – это местоположение земельной территории, ее предназначение, вид разрешенной деятельности и другие нюансы. Она заносится в реестр недвижимости и напрямую влияет на величину налогов.

Узнать кадастровую стоимость объекта можно здесь – https://kadastr.ktotam.pro/, заполнив форму с адресом или введя кадастровый номер земельного участка:

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже

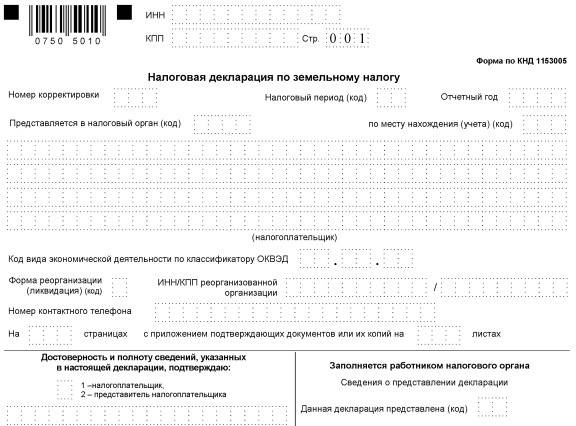

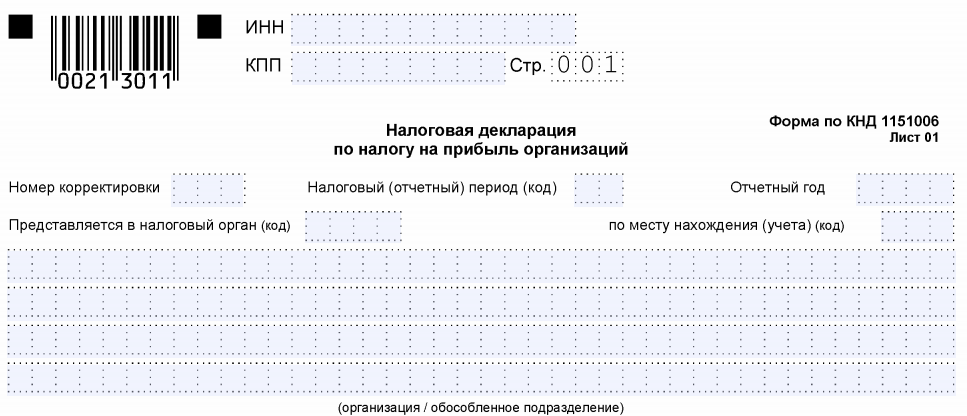

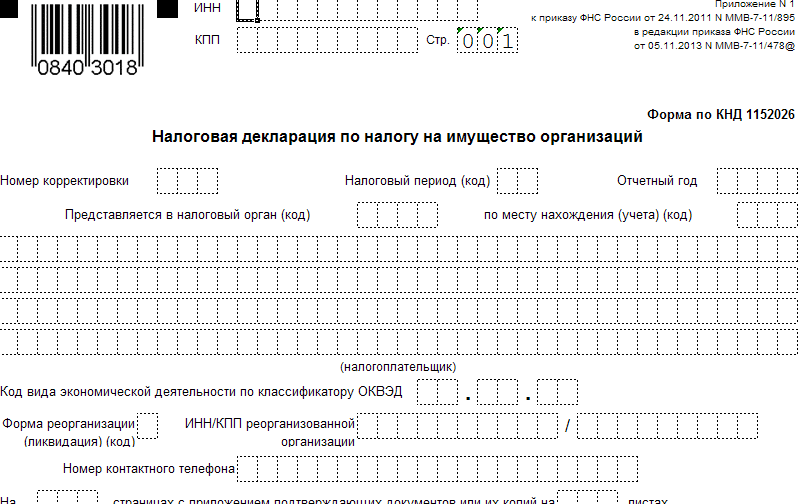

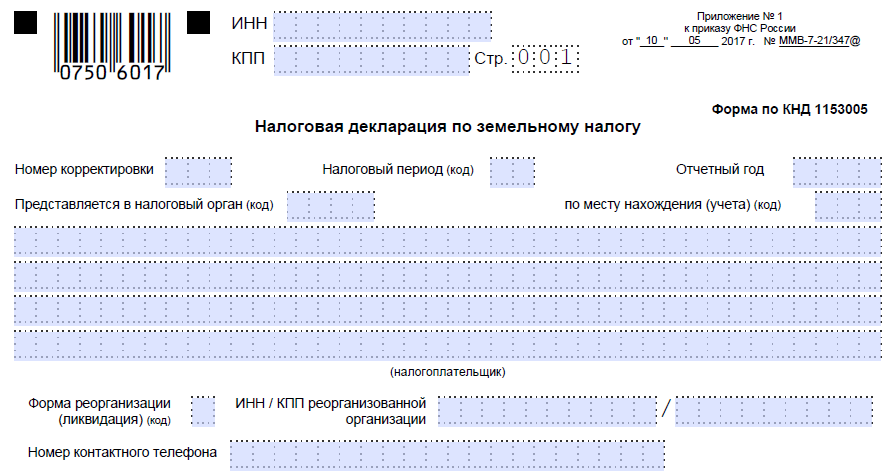

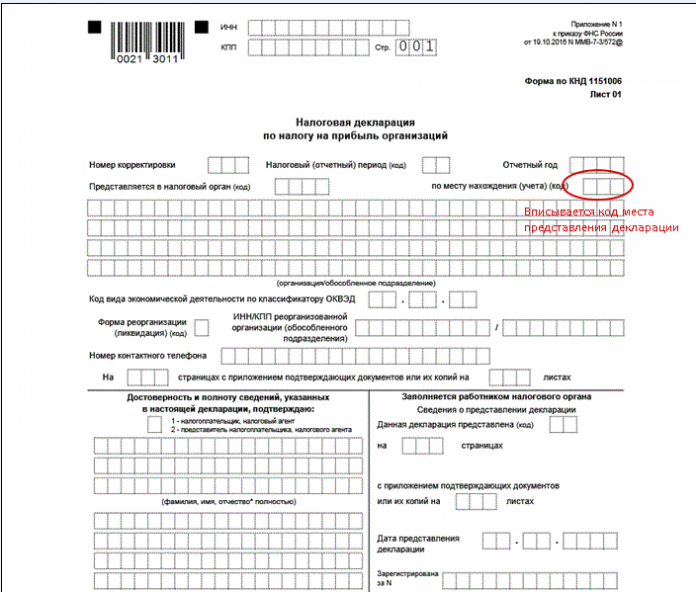

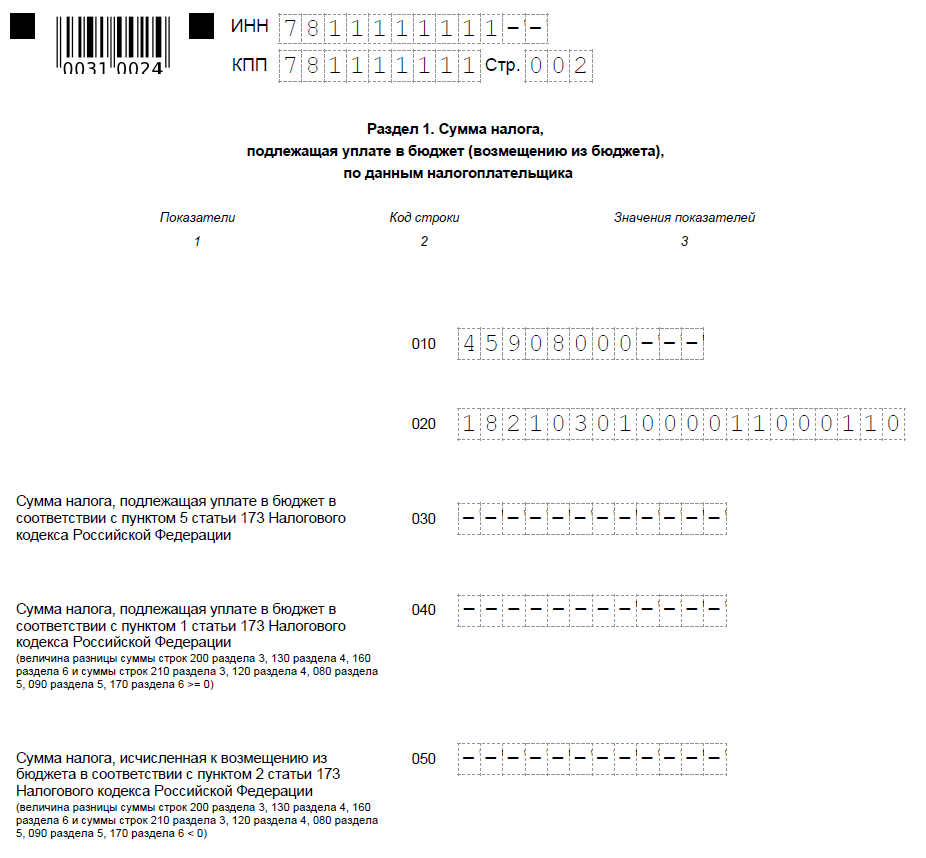

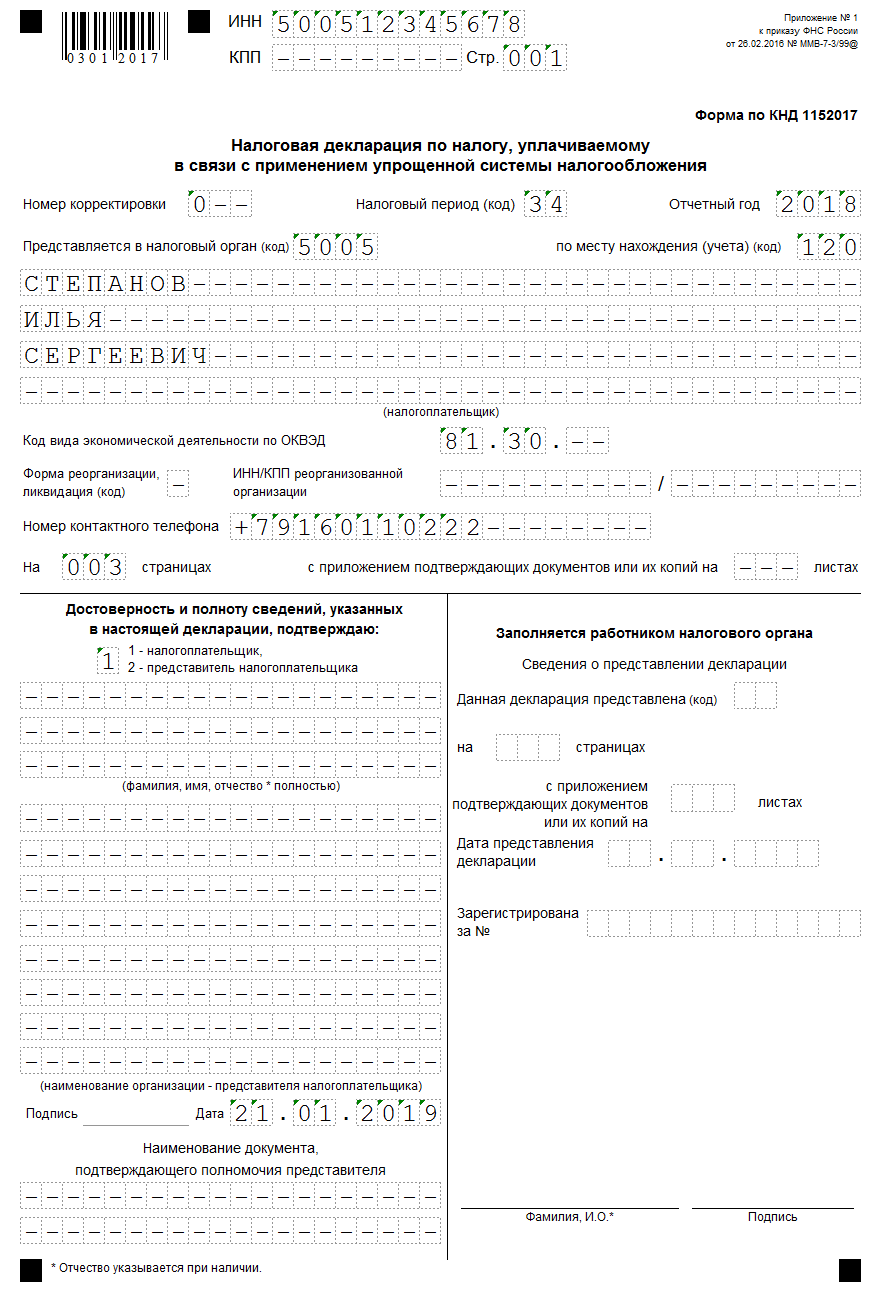

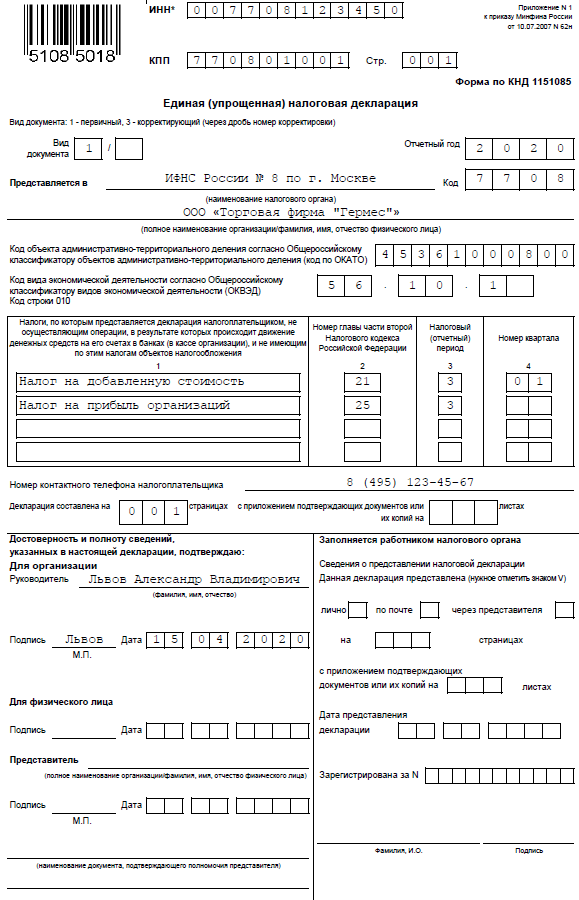

Состав декларациии общие требования к ее заполнению.

В состав декларации включаются:

-

титульный лист;

-

раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

-

раздел 2 «Расчет налоговой базы и суммы земельного налога».

Она составляется за налоговый период (календарный год). Все значения ее стоимостных показателей указываются в полных рублях. Значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля.

Страницы декларации имеют сквозную нумерацию начиная с титульного листа.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, а также двусторонняя печать декларации на бумажном носителе и скрепление ее листов, приводящее к порче бумажного носителя.

При заполнении полей декларации должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей декларации осуществляется заглавными печатными символами.

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо начиная с первого (левого) знако-места.

При заполнении полей декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знако-месту.

В случае отсутствия какого-либо показателя во всех знако-местах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знако-мест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знако-мест соответствующего поля, в незаполненных знако-местах в правой части поля проставляется прочерк.

При представлении декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знако-мест и прочерков для незаполненных знако-мест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 – 18 пунктов.

В поле показателя «Код по ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата земельного налога. Он выбирается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи в соответствии со ст. 80 НК РФ.

При заполнении разделов декларации в верхней части каждой страницы указывается идентификационный номер налогоплательщика (далее – ИНН) и код причины постановки на учет (далее – КПП) налогоплательщика.

При наличии у налогоплательщика нескольких объектов налогообложения, находящихся на территории одного муниципального образования, на каждый объект (долю земельного участка, расположенного в границах муниципального образования, долю в праве на земельный участок) заполняется отдельный лист раздела 2 декларации, в том числе на каждую долю в праве на земельный участок, приходящуюся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКХ.

В случае, если земельные участки, принадлежащие налогоплательщику, находятся на территориях нескольких муниципальных образований и в ведении одного налогового органа, представляется одна декларация с заполнением разделов декларации по соответствующим кодам ОКТМО.

Налоговая база

Чтобы рассчитать сумму налога, нужно знать налоговую базу. Это кадастровая стоимость участка на 1 января года, за который земельный налог уплачивается. Если участок образован в течение года, налог рассчитывают исходя из кадастровой стоимости на дату его включения в ЕГРН.

Если в реестре недвижимости нет сведений о цене земли по кадастру, то база для расчета налога отсутствует. В таком случае плательщик в установленные сроки подает декларацию, в которой указывает налоговую базу, равную нулю.

Кадастровая стоимость земельных участков определяется в случаях:

- образования нового земельного участка;

- изменения площади земельного участка;

- изменения вида разрешенного использования земельного участка;

- перевода земельного участка из одной категории в другую или отнесения земельного участка к определенной категории земель;

- включения в государственный кадастр недвижимости сведений о ранее учтенном земельном участке.

Кадастровую стоимость участка можно оспорить в досудебном порядке, что предусмотрено Федеральным законом от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Обратиться в суд в связи с несогласием с кадастровой стоимостью участка можно только в случае отклонения заявления комиссией или если оно не рассмотрено ею в установленный месячный срок.

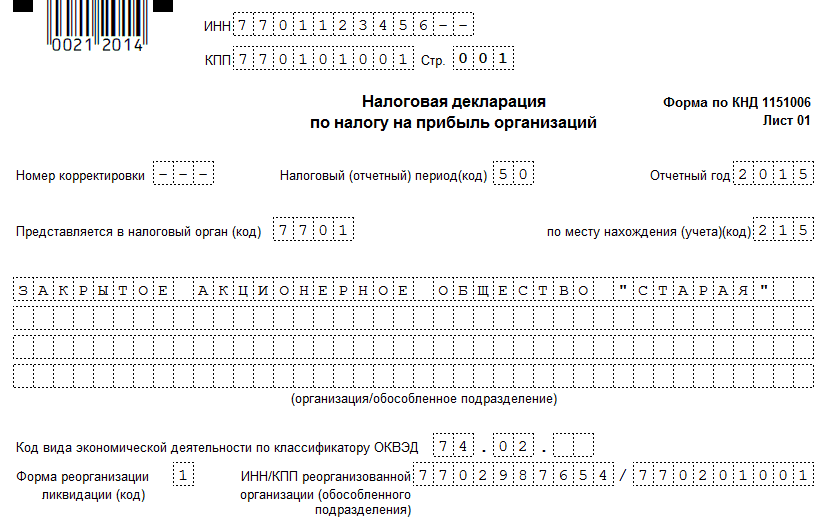

Уплата страховых взносов до завершения процедуры реорганизации.

Согласно НК РФ страховые взносы уплачиваются в течение расчетного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Статьей 45 НК РФ установлено, что плательщик вправе исполнить обязанность по уплате страховых взносов досрочно.

В связи с этим реорганизуемое лицо может уплатить страховые взносы ранее установленного срока, до момента государственной регистрации прекращения деятельности путем реорганизации.

В соответствии с НК РФ при прекращении юрлица путем реорганизации последним налоговым периодом для него является период времени с 1 января календарного года, в котором оно прекращено, до дня государственной регистрации прекращения.

Налоговый кодекс не содержит норм, устанавливающих иные сроки уплаты страховых взносов и представления в налоговые органы расчетов по страховым взносам за последний расчетный период при реорганизации плательщика страховых взносов.

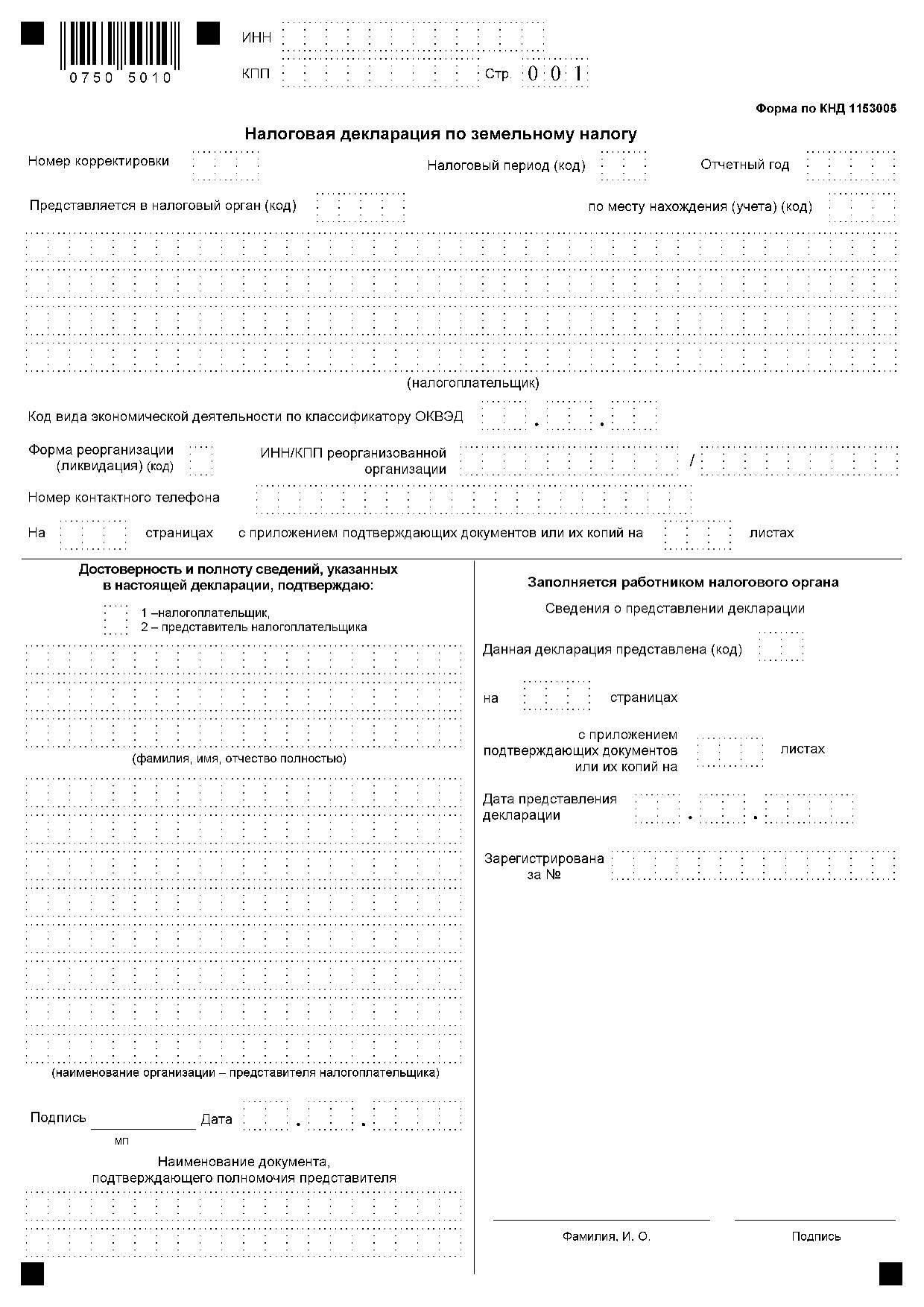

Налоговая декларация по земельному налогу за 2017

Подавать налоговую декларацию по земельному налогу за 2017-й нужно всем организациям — собственникам участков. Аренда земли налогом не облагается. Граждане и ИП отчетность по налогу на землю не сдают – просто вносят платежи на основании на основании полученных от ФНС уведомлений.

Обязанность сдачи декларации по земельному налогу

Юридические лица заполняют декларацию только в случае принадлежности участка на праве собственности. Если земля является собственностью одного из учредителей или арендодателя, сдавать декларацию по земельному налогу не нужно. В нулевых отчетах также нет необходимости.

Заполняется отчетность только на бланке, введенным приказом ФНС РФ № ММВ-7-21/347, и сдается в отделение ФНС по месту нахождения участка (не организации!). Этот момент очень важен.

Если вся остальная налоговая отчетность направляется в отделение по месту регистрации компании, то за землю отчитываться придется в ту налоговую, в юрисдикции которой расположен участок.

Исключение составляют крупные налогоплательщики – они предоставляют документацию в свое родное отделение.

До какого числа сдают декларацию за 2017-й

В бланке отражается информация за отчетный год. Срок за 2017-й — до 1 февраля 2018-го. Предоставляется она в печатном виде (лично представителем компании или по почте) либо через интернет.

Пропуск срока чреват штрафом в размере 5% рассчитанного по декларации налога. Он начисляется за каждый пропущенный месяц. Например, подача декларации в апреле штрафуется 5% от суммы налога Х 2 (количество пропущенных месяцев). Минимум – 1000 руб., максимум – 30% от подлежащей уплате суммы.

ФНС вправе арестовать расчетный счет плательщика уже через 10 дней по истечении срока подачи отчетности. Заморозка снимается только после регистрации сотрудниками ФНС декларации и списания штрафа.

Как предоставляется налоговая декларация по земельному налогу?

В соответствии со ст. 80.3 НК РФ налогоплательщикам предписано сдавать отчетность на бумажных или электронных носителях. Последний вариант обязателен для компаний со штатом более 100 сотрудников (вновь созданных и уже функционирующих). Нарушение правила о предоставлении отчета в электронной форме карается штрафом в 200 руб.

Отправлять декларацию почтой заказным письмом с уведомлением и описью или подавать через представителя – каждая компания выбирает сама. Это делается на усмотрение главного бухгалтера.

Заполнение бланка по земельному налогу за 2017

Бланк состоит из титульника и двух разделов. Заполнять начинают со 2-го – в нем фиксируется налоговая база и рассчитывается сумма. Скачать бланк можно ниже:

Cкачать бланк декларации по земельному налогу

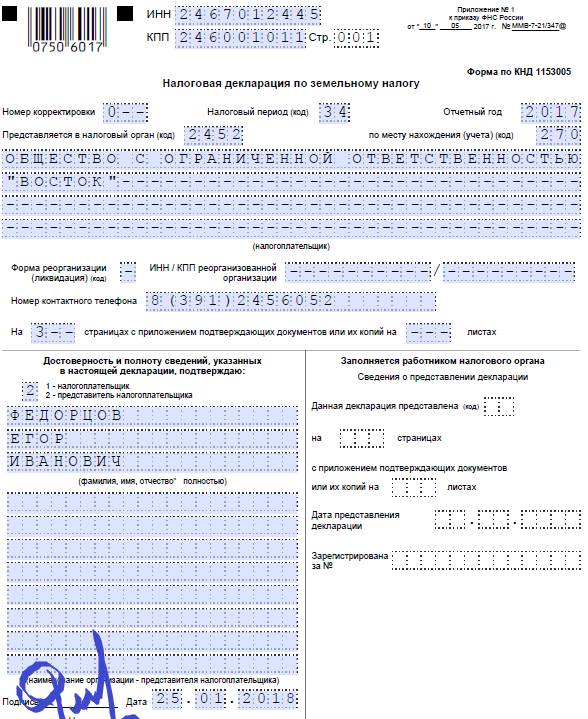

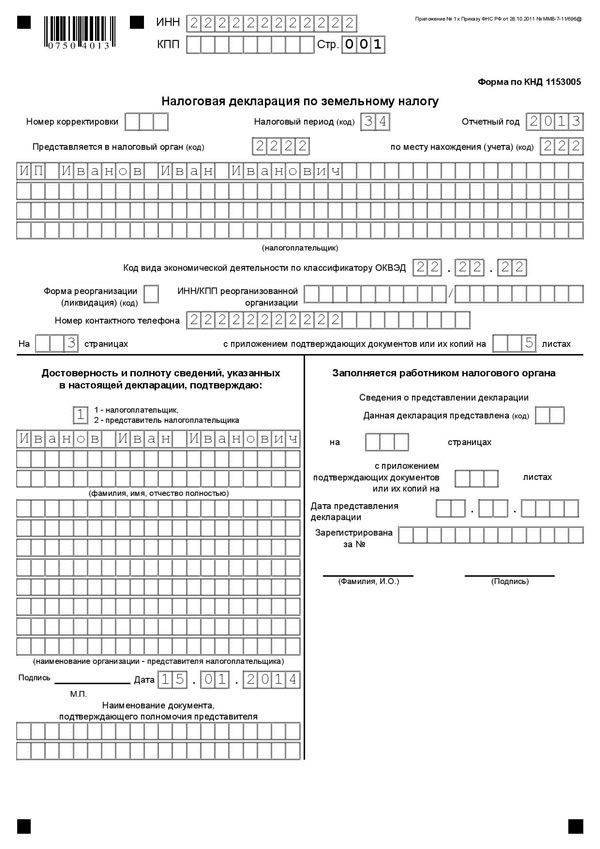

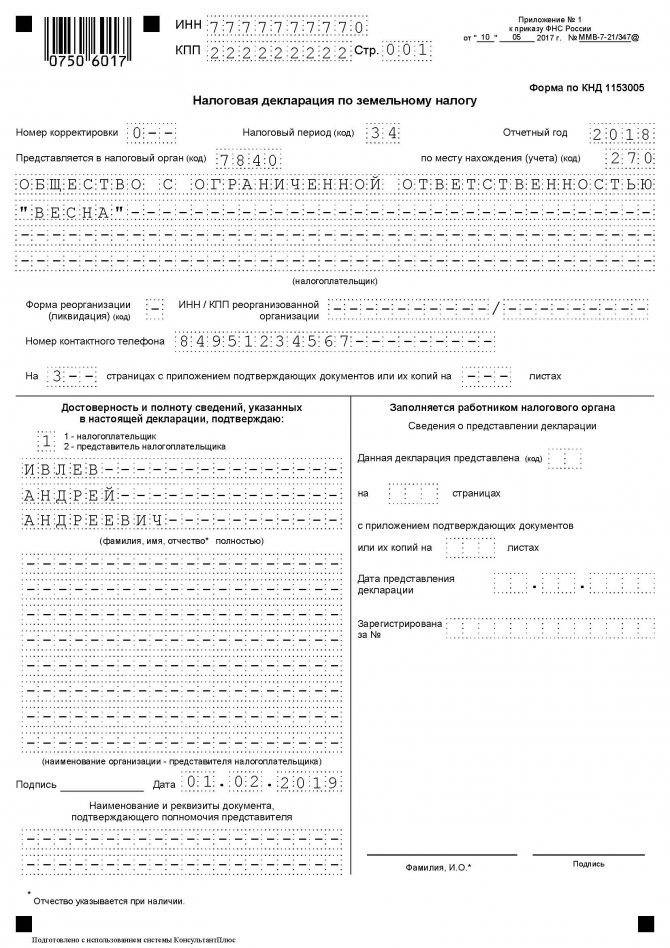

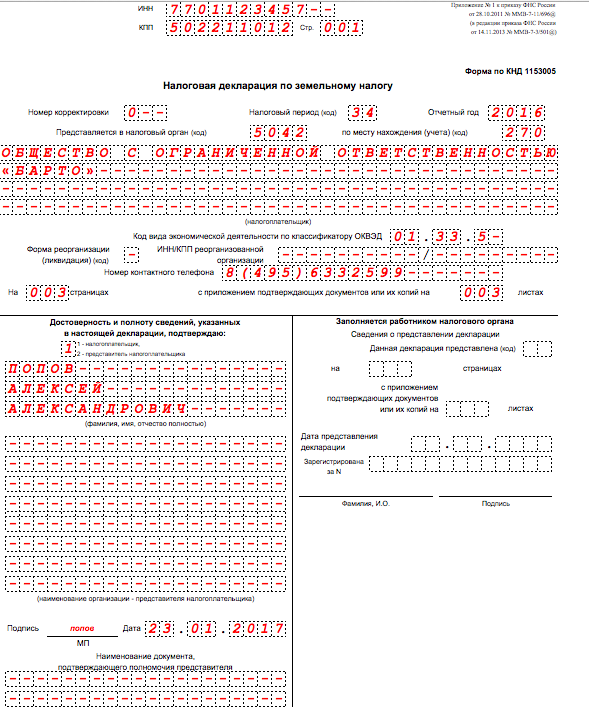

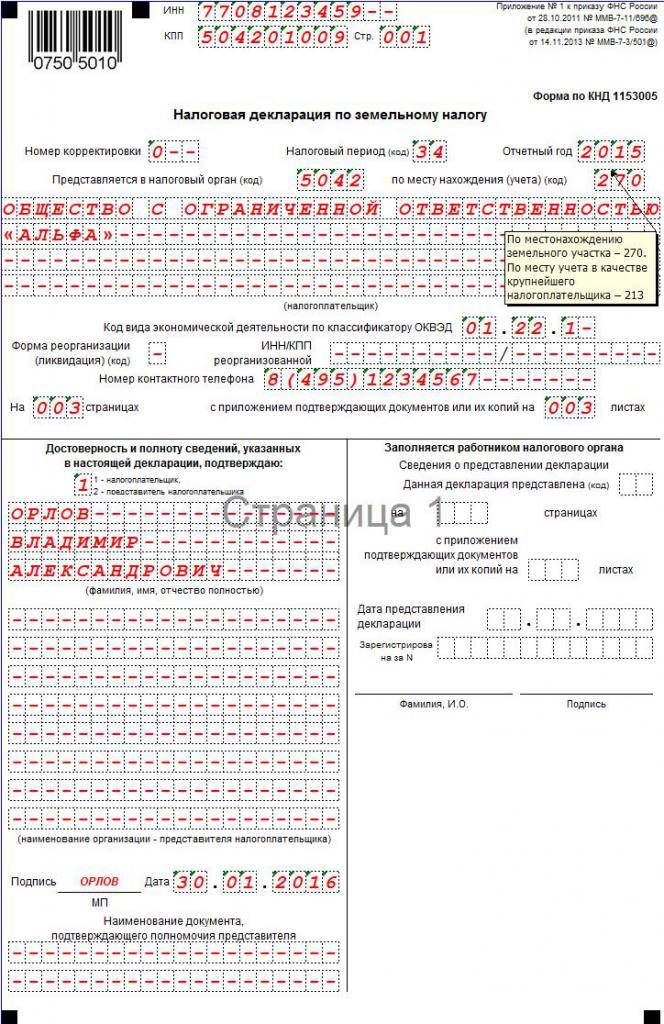

Декларация по земельному налогу за 2017 — образец заполнения

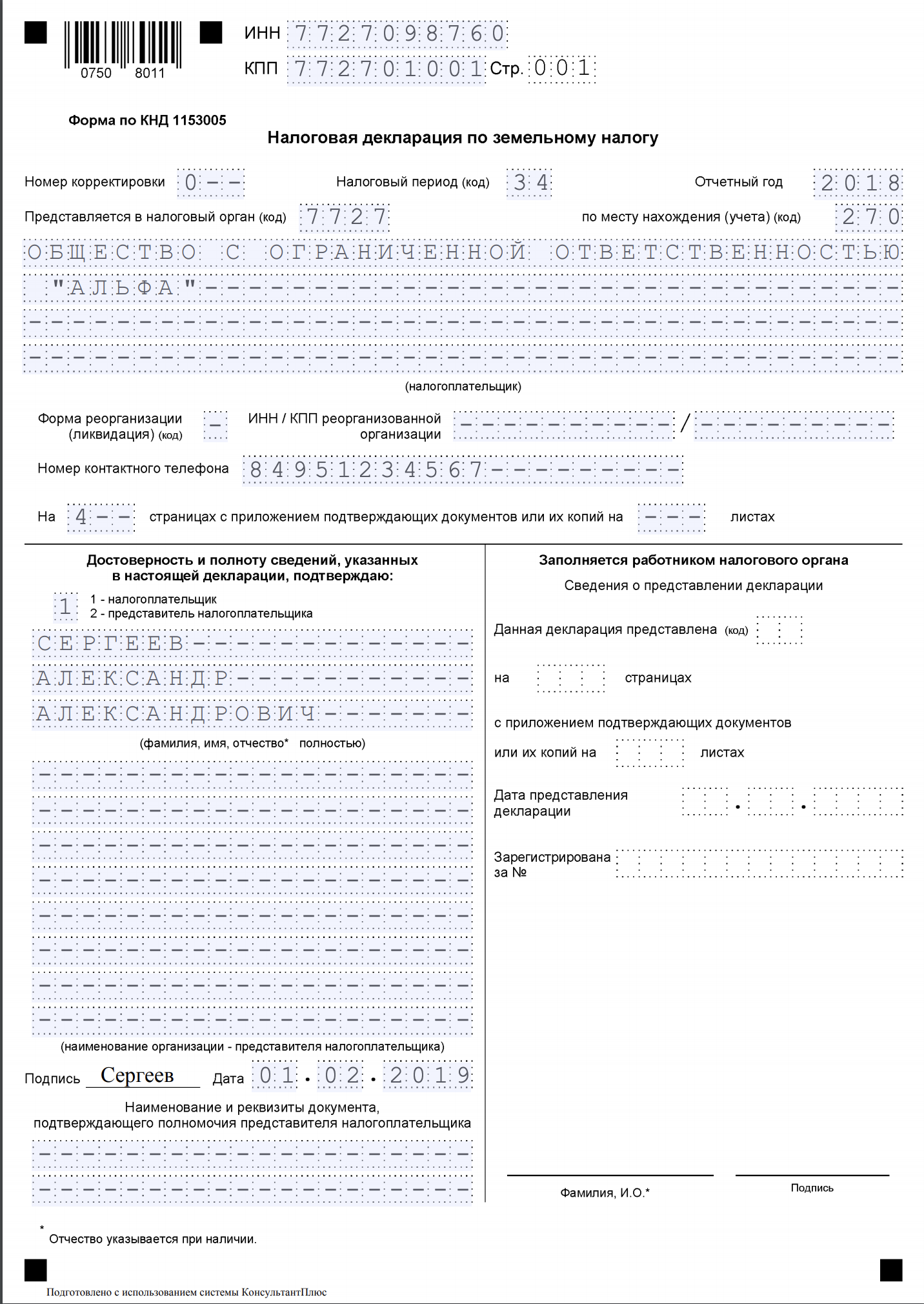

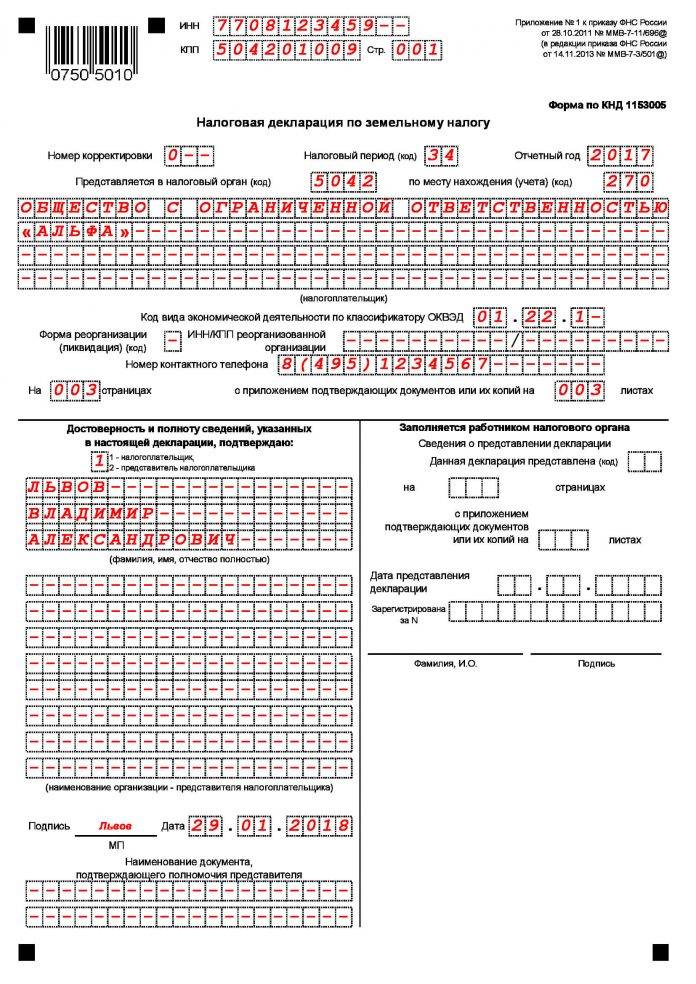

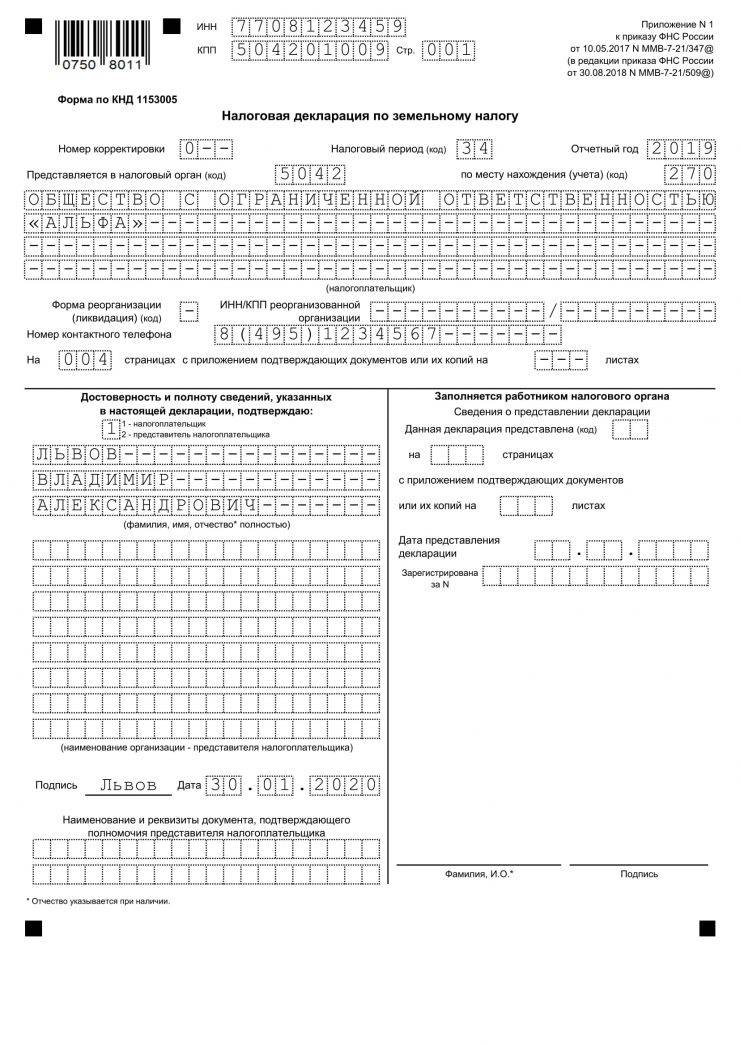

Титульный лист

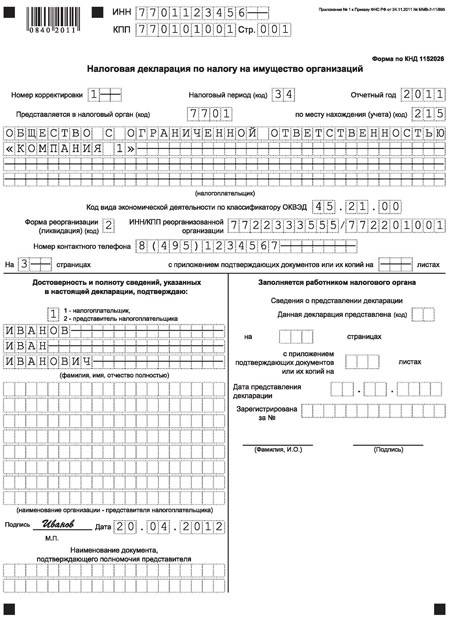

- ИНН и КПП организации по месту регистрации участка.

- Корректировка. Первая цифра «0» указывается для впервые сдаваемой декларации. Все уточненные нумеруются в зависимости от очередности – «1» — для первой корректировки, «2» для второй и т.д.

- Налоговый период. Проставляется согласно Порядка заполнения, утвержденного Приказом ФНС № ММВ-7-21/347@от 10.05.2017. Полный год – 34. Для ликвидируемых или реорганизуемых компаний используется другое обозначение.

- Под отчетным годом понимается 2017-й – именно за него рассчитывается налог.

- Код ФНС. Цифровое обозначение указано на официальном сайте – введите свои регистрационные данные и увидите код вашей налоговой.

- По месту нахождения. Нужен код из Приложения №3 к вышеуказанному Порядку. Отправка декларации по месту регистрации участка фиксируется кодом 270, крупнейшие налогоплательщики указывают 213.

- В качестве наименования налогоплательщика указывается его полное наименование, включая расшифровку организационно-правовой формы.

- Контактный телефон и подпись. Эти реквизиты обязательны.

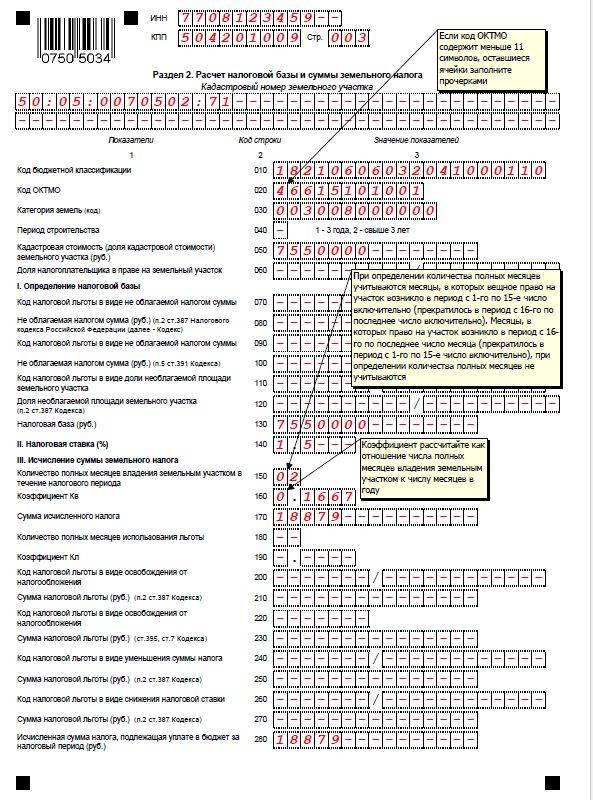

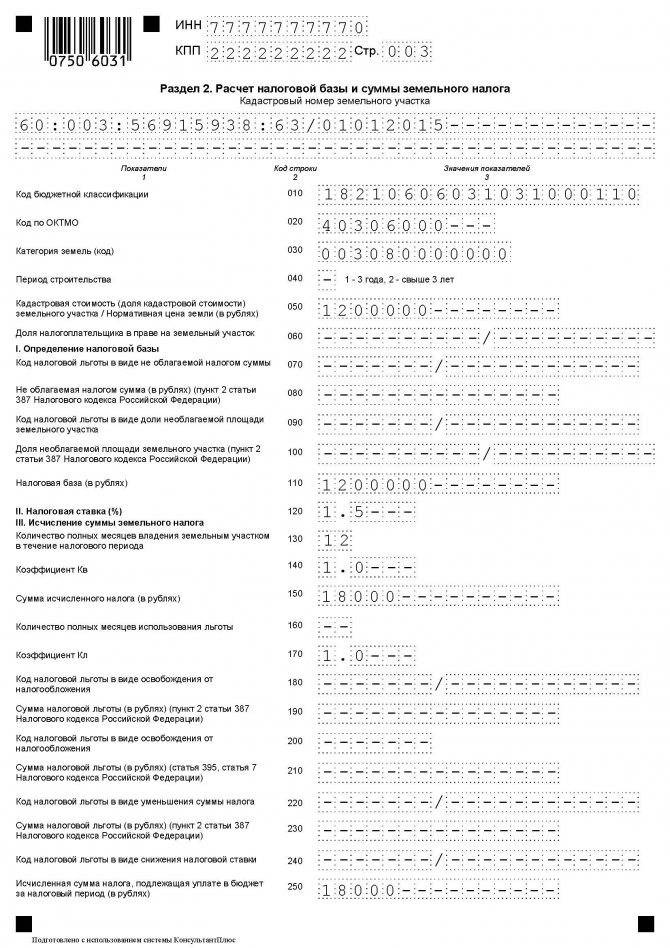

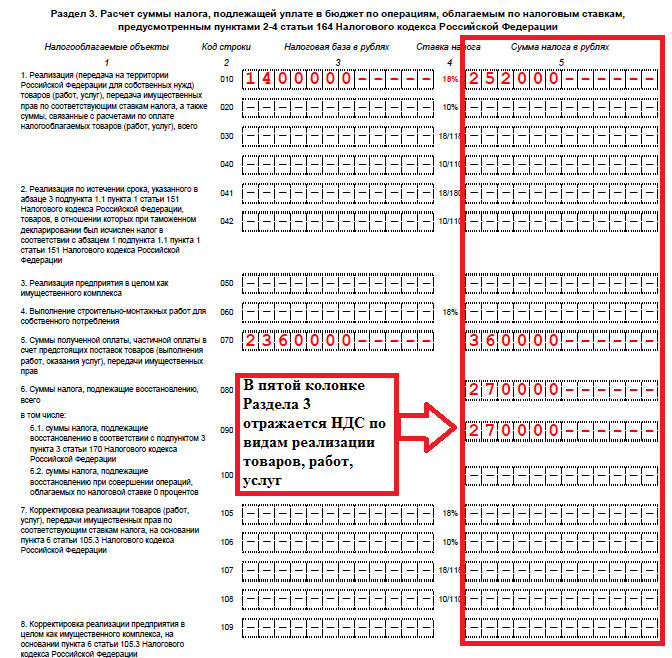

Раздел 2

В его графах уточняется информация по участку – его категория, период строительства, кадастровая стоимость и номер, доля налогоплательщика, ставка налога, срок владения в месяцах за отчетный период, коэффициент и сама сумма налога.

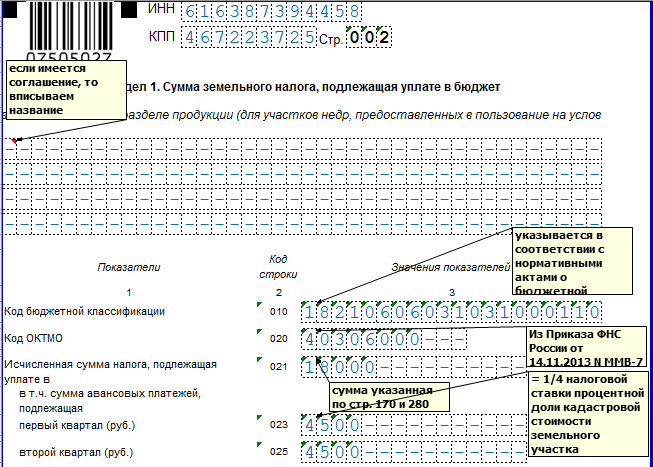

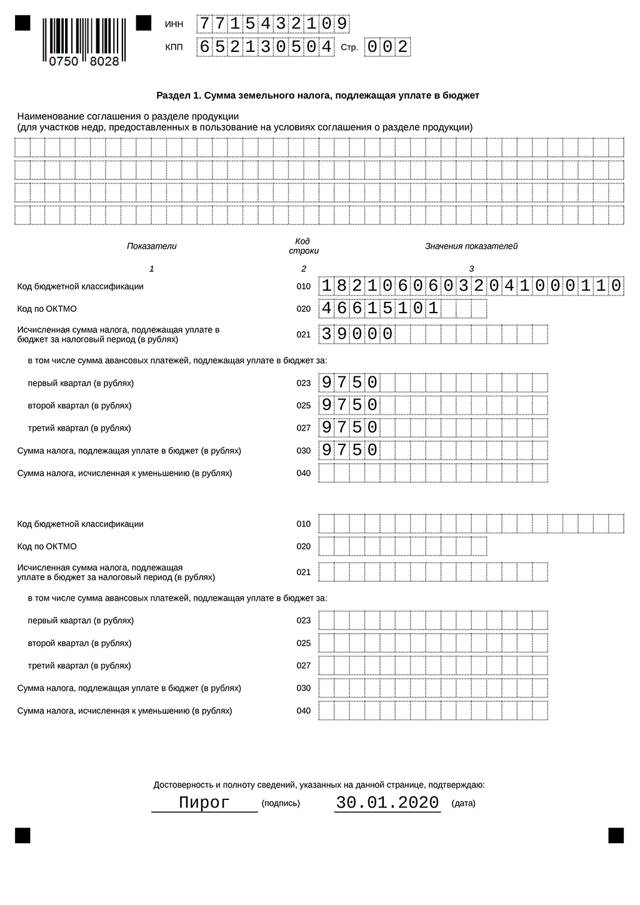

Не забудьте про КБК и ОКТМО по строкам 010 и 020. Эти коды являются идентифицирующими и гарантируют правильность зачисления платежа.

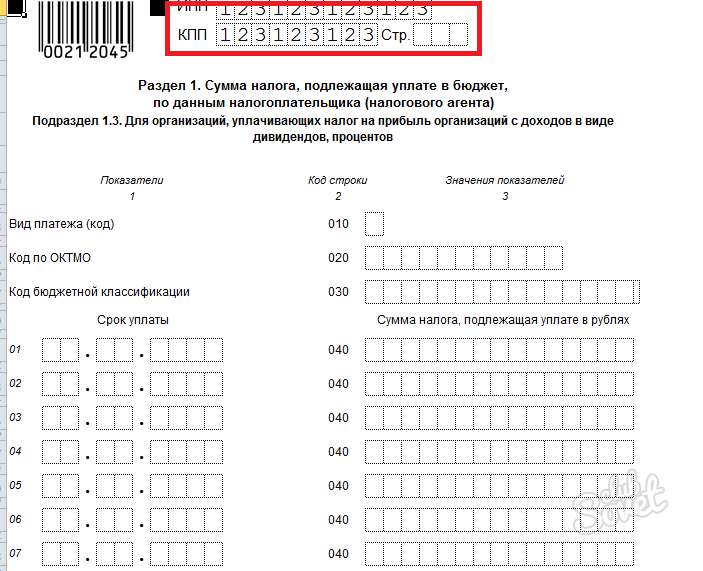

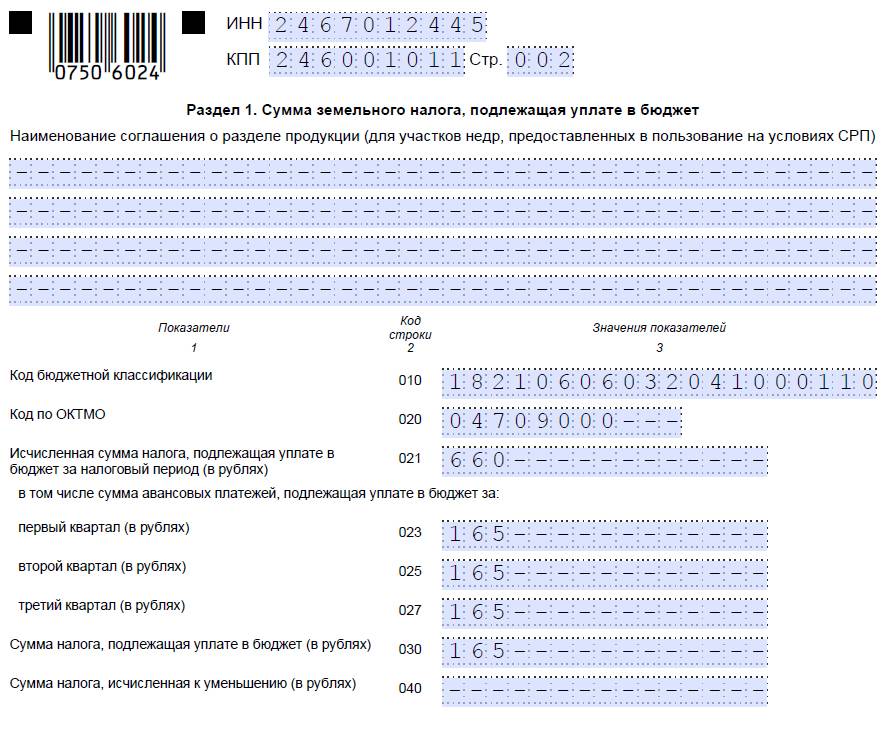

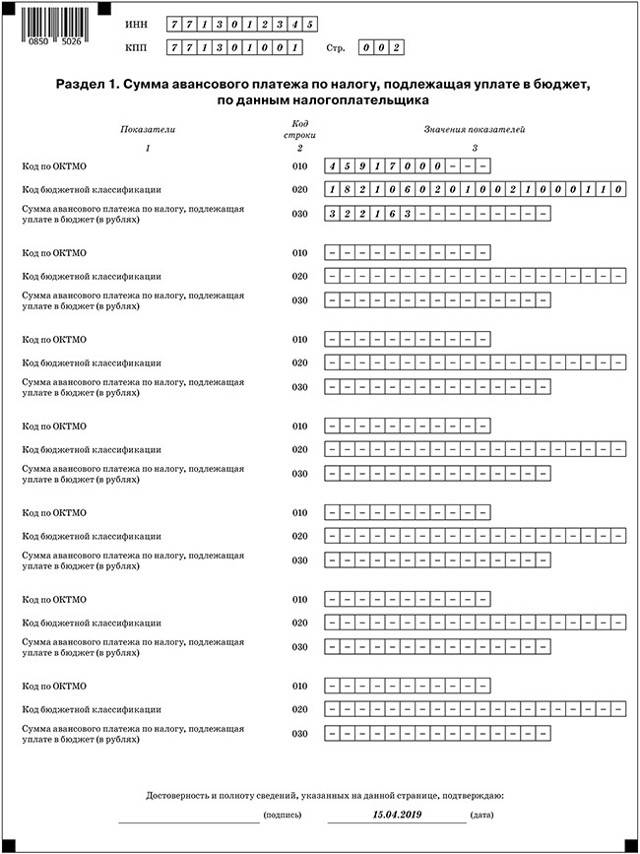

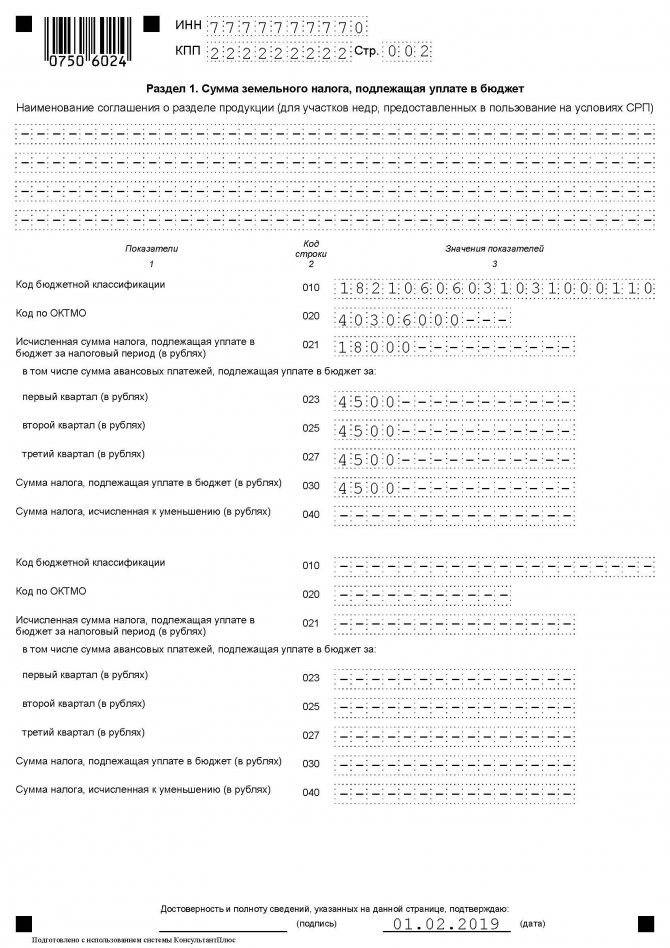

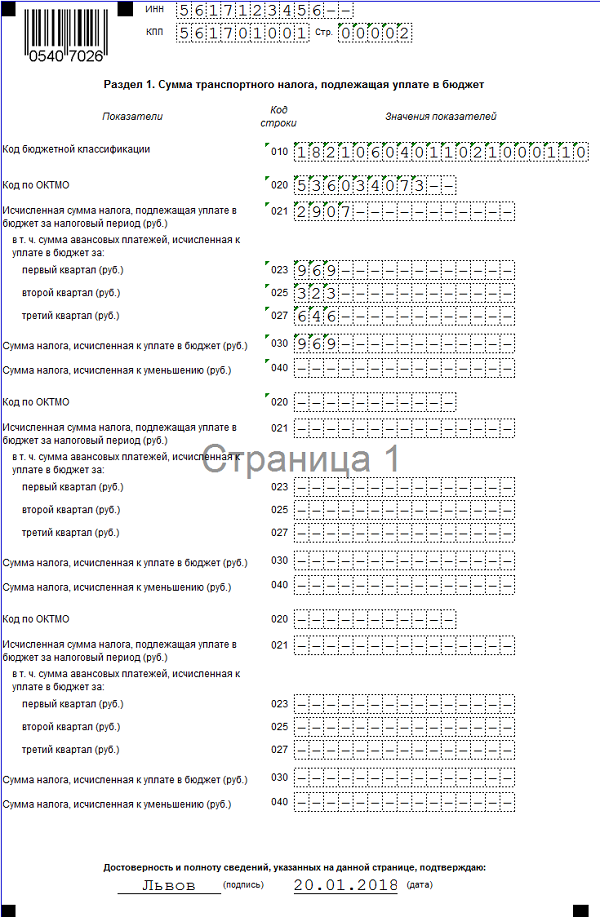

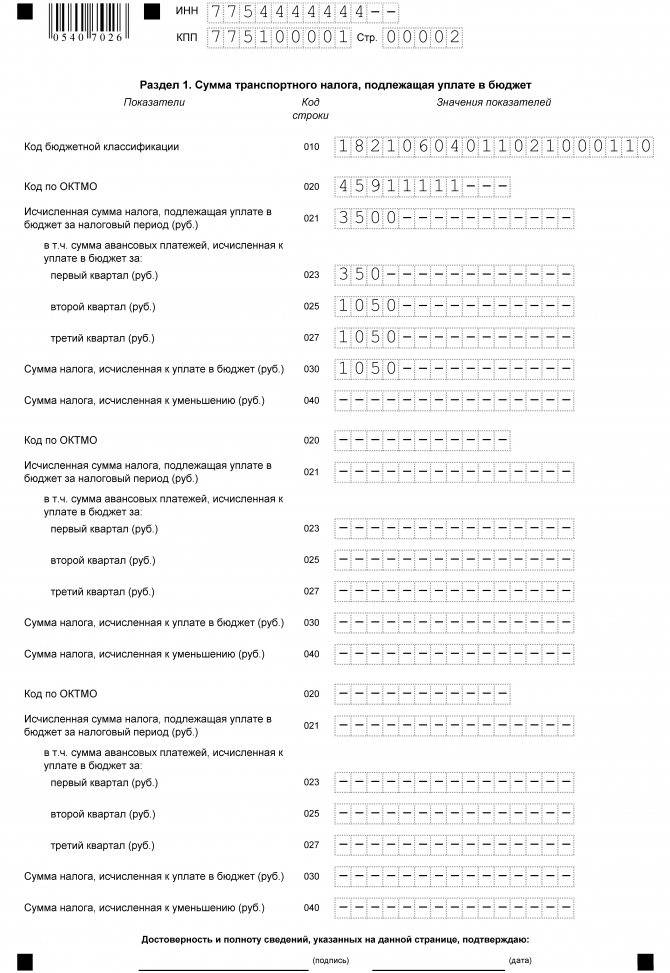

Раздел 1

В нем исчисленная сумма налога разбивается на ежеквартальные авансовые платежи. По строке 021 указывается рассчитанная в разделе2 (строка 150) итоговая сумма. Подлежащая уплате высчитывается, как разность между исчисленной и уже погашенными платежами.

Вопросы

Конечно же, при заполнении декларации, в которой налогоплательщики отчитываются по начислению и уплате земельного налога, возникают вопросы.

Рассмотрим наиболее актуальные из них.

Сдают ли документ ИП?

Декларировать свою налоговую отчетность по земельным участкам обязаны только компании.

Это объясняется тем, что расчет суммы налога за них производит ФНС и для оплаты им высылается уведомление от налогового органа.

Что делать, если заполнена неверно?

Насколько бы слажено и четко ни был организован процесс бухгалтерского учета, избежать ошибок в расчетах по бюджетным обязательствам практически не может никто.

Поэтому могут возникать ситуации с переплатами или недоплатами по налоговым сборам. Выявить их могут как при заполнении декларации о земельному налогу, так и после ее сдачи.

Как должен поступить бухгалтер, если налоговая декларация заполнена неверно?

Если в компании выявлены ошибки в уже поданных декларациях в ИНФС, то нужно оформить новую, так называемую «Уточненную декларацию».

Что такое уточненная декларация?

В названии документа «Уточненная декларация» уже есть ответ на этот вопрос.

При его заполнении в специальном поле титульного листа обозначают признак корректировки. Для этого ставится 1, если данные в отчете исправляются впервые, или 2, если сдается уже повторный корректировочный отчет и т.д.

Как отразить переплату по налогу?

В каждой налоговой отчетности отводятся места для показаний начисленного и уплаченного налога.

Ошибка при переплате налога отразится в уплаченной сумме. Отрицательное значение между начисленным и уплаченным налогом обязательно покажет переплаченные средства.

Здесь есть некоторые нюансы.

Если ошибки были допущены при составлении платежного поручения, то достаточно показать этот факт в уплаченных суммах.

В некоторых случаях ситуация усложняется, когда суть вопроса заключается в завышении налоговой базы или в исчислении налогового сбора, приведшего к переплате.

Для всех организаций существует общий порядок, регулирующий представление любых налоговых деклараций.

Подробнее о правилах подачи налоговой отчетности можно прочесть в ст.80 НК РФ.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:Москва и Область

- Санкт-Петербург и область

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Земельный налог

Зачем бизнесу деньги

Бизнесу всегда нужны деньги: на открытие, на операционную деятельность, выплату кредитов, закрытие кассового разрыва, развитие, закупку оборудования, материалов и товаров, для участия в госторгах и исполнение контракта. В большинстве случаев деньги нужны бизнесу срочно, в течение нескольких дней или недели.

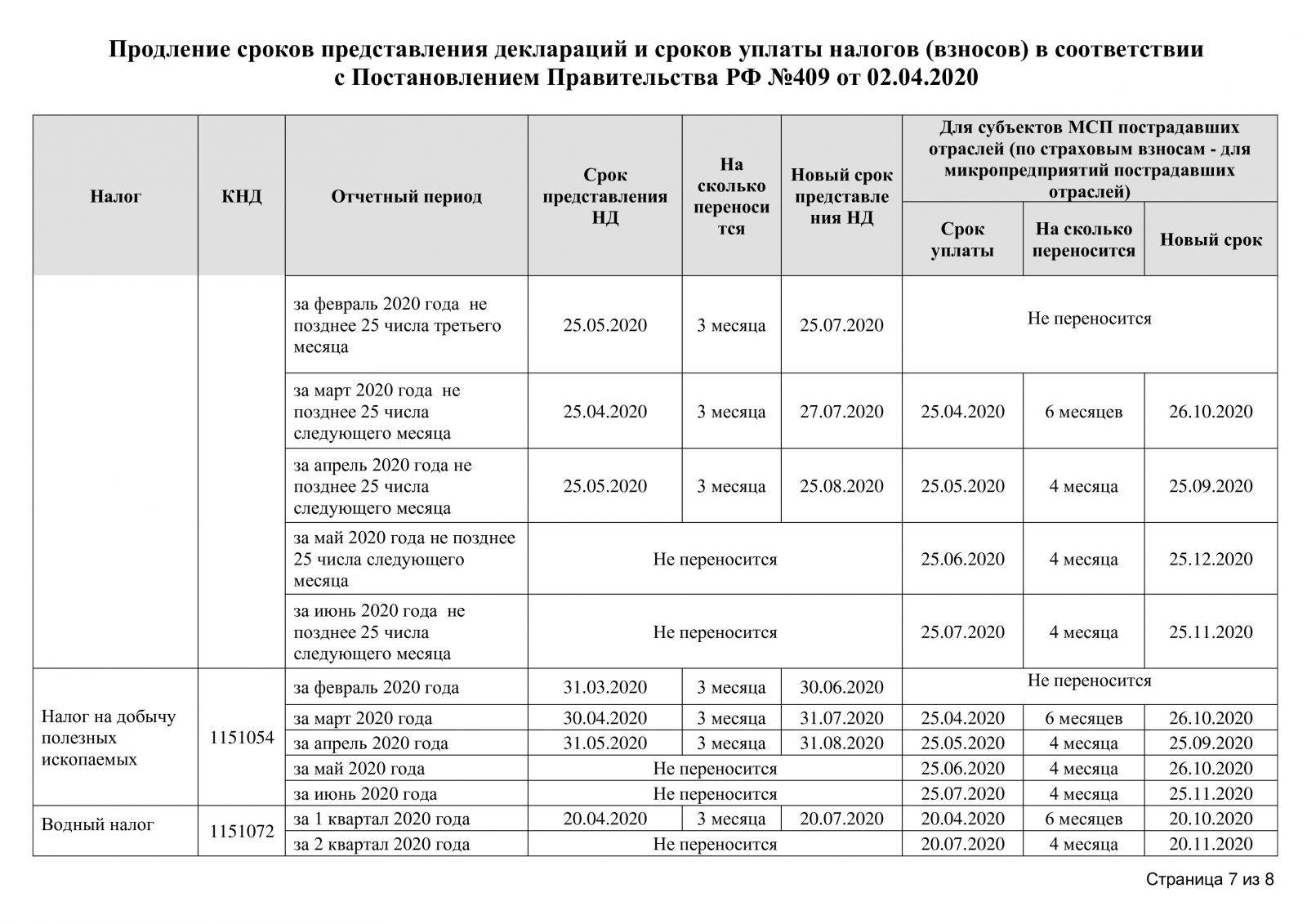

Перенос сроков уплаты налогов

В соответствии с подписанным законом Правительство РФ наделяется на период до 31 декабря 2020 года полномочиями по продлению установленных НК РФ сроков уплаты налогов (в том числе, и по спецрежимам), страховых взносов и авансовых платежей по налогам.

Касается это не только федеральных налогов. Правительство получило соответствующее право и в отношении авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу, которые устанавливаются региональным законодательством и нормативными правовыми актами муниципальных образований (пп. 6 п. 1 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ).

Новые сроки уплаты налогов установлены постановлением Правительства РФ от 02.04.2020 № 409.

На 6 месяцев переносятся сроки уплаты:

- налога на прибыль за 2019 год;

- налогов и авансов по ним, за исключением НДС, за отчетные периоды, приходящиеся на март и I квартал 2020 года;

- единого налога, уплачиваемого в связи с применением УСН, ЕСХН за 2019 год.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Президентом РФ подписан Федеральный закон от 01.04.2020 № 102-ФЗ, предусматривающий перенос сроков уплаты налогов, сдачи отчетности и приостановление мер налогового контроля на период распространения коронавирусной инфекции.

2. Правительство РФ наделяется на период до 31 декабря 2020 года полномочиями по продлению установленных НК РФ сроков уплаты налогов (в том числе, и по спецрежимам), страховых взносов и авансовых платежей по налогам.

3. Новые сроки уплаты налогов и сдачи отчетности установлены постановлением Правительства РФ от 02.04.2020 № 409.

4. До 1 июня 2020 года остановлены мероприятия налогового контроля.

5. Временно не применяются налоговые санкции за совершение налоговых правонарушений, ответственность за которые предусмотрена статьей 126 НК, совершенных в период с 1 марта 2020 года по 1 июня 2020 года. Уже начатое производство по таким нарушениям осуществляться не будет.

На 4 месяца переносятся сроки уплаты:

налогов, кроме НДС, уплачиваемых за отчетные периоды, приходящиеся на полугодие (II квартал) 2020 года

На 3 месяца переносятся сроки уплаты:

НДФЛ с доходов индивидуальных предпринимателей.

На 30 октября 2020 года переносятся сроки уплаты:

авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за первый квартал 2020 года.

На 30 декабря 2020 года переносятся сроки уплаты:

авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за второй квартал 2020 года.

Кроме того, для микропредприятий (и только для них!) пострадавших отраслей экономики были перенесены и сроки уплаты страховых взносов. Так, на 6 месяцев продлен срок уплаты страховых взносов за март-май 2020 года. На 4 месяца продлен срок уплаты страховых взносов за период июнь и июль 2020 года и фиксированных страховых взносов, подлежащих уплате не позднее 1 июля 2020 года.

Основания для начисления пени

Наиболее распространенными мерами, которые применяются к нарушителям в налоговой сфере, являются финансовые, представленные в виде пени и штрафа.

На практике именно они используются чаще всего и являются достаточно эффективными, особенно если их размер является существенным.

Что касается штрафа, то он представляет собой единоразовую меру, применяемую к нарушителю за совершение им одного конкретного проступка. Однако в случае повторного совершения такого же нарушения данная мера может быть применена снова (причем во второй и последующие разы величина штрафа, как правило, возрастает).

За неуплату земельного налога, а также аналогичные нарушения законодательства в этой сфере, к плательщику может применяться одновременно как начисление пени, так и наложение штрафа.

Основанием для применения наказания может быть:

- Неуплата земельного налога или нарушение сроков его уплаты. Важным условием при этом является наличие вины со стороны плательщика и отсутствие у него уважительных причин для неуплаты. Для юрлиц необходимость уплачивать налог установлена ежеквартально, до окончания месяца, следующего за каждым отчетным кварталом. Физические лица должны уплатить его до 1 декабря года, который следует за отчетным.

- Непредоставление налоговой декларации или ее подача с нарушением установленных сроков. Обязанность по сдаче данного документа в ФНС установлена только в отношении одной из категорий владельцев участков, а именно — для юридических лиц.

Помимо уплаты налога, которую они производят ежеквартально, они также должны подавать после этого налоговую декларацию, отчетным периодом по которой является один календарный год. Причем сделано это должно быть в срок и с учетом всех требований законодательства. Крайней датой для сдачи является 1 февраля того года, который следует за отчетным.

Именно совершение одного из данных нарушений и является основанием для дальнейшего применения наказания.

Сроки сдачи отчетности за 2 квартал 2020 года

Мы подготовили удобную таблицу, в которой привели сроки сдачи отчетности за 2 квартал 2020 года и сделали ссылки на формы.

Рекомендуем прочесть: Гпк рф свидетель

Кроме ежеквартальных, в таблице мы сослались на формы, которые надо сдавать ежемесячно — чтобы вы ничего не упустили.

На форуме так же работает Календарь бухгалтера.

где можно подписаться на напоминания о той или иной форме отчетности и сообщения будут приходить на е-мейл в выбранное время. Чтобы подписаться, выберите нужное событие, и нажмите кнопку «Включить напоминание об этом событии».

Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме за II квартал 2020 г.

Журнал представляется неналогоплательщиками НДС, налогоплательщиками, освобожденные по ст.145 НК, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности по посредническим договорам.

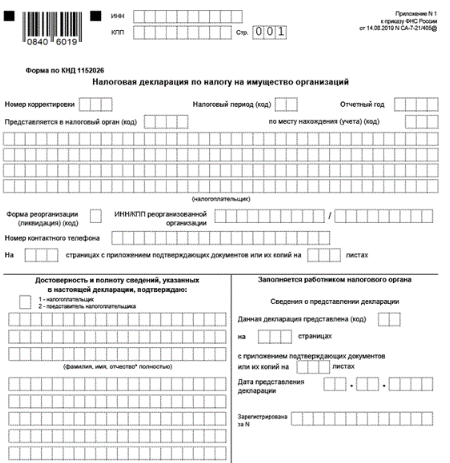

Как заполнить декларацию по земельному налогу

Форма для подачи отчета утверждена Приказом ФНС России от 10.05.2017 N ММВ-7-21/347@.

Она включает титульный лист и два раздела: «Сумма земельного налога, подлежащая уплате в бюджет» и «Расчет налоговой базы и суммы земельного налога».

На титульной странице указывается информация о налогоплательщике, код отчетного периода (за 2019 – «34») и код налоговой инспекции.

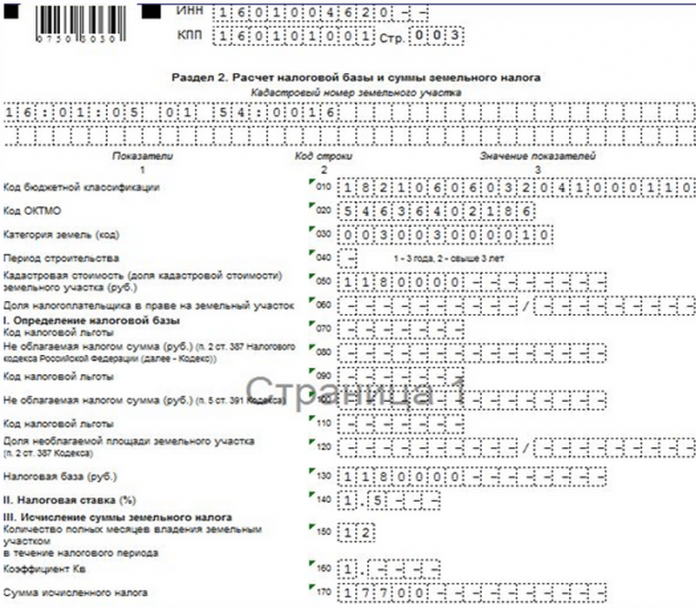

Раздел 2 заполняется отдельно для каждого участка, с соответствующими кодами ОКТМО и КБК.

Код категории земель для внесения в поле 030 можно найти в Порядке заполнения декларации.

Поля 070-100, 160, 180-245 заполняются только в случае наличия льгот. Если их нет, ставятся прочерки.

Показатель в поле 150 равен произведению строк 110, 120 и 140. Это же значение вносится в строку 250.

В полях 050 и 110 указывается кадастровая стоимость участка. Если компания является не единственным владельцем земли, в строку 060 вносится доля владения. В этом случае показатель поля 110 равен произведению строк 050 и 060.

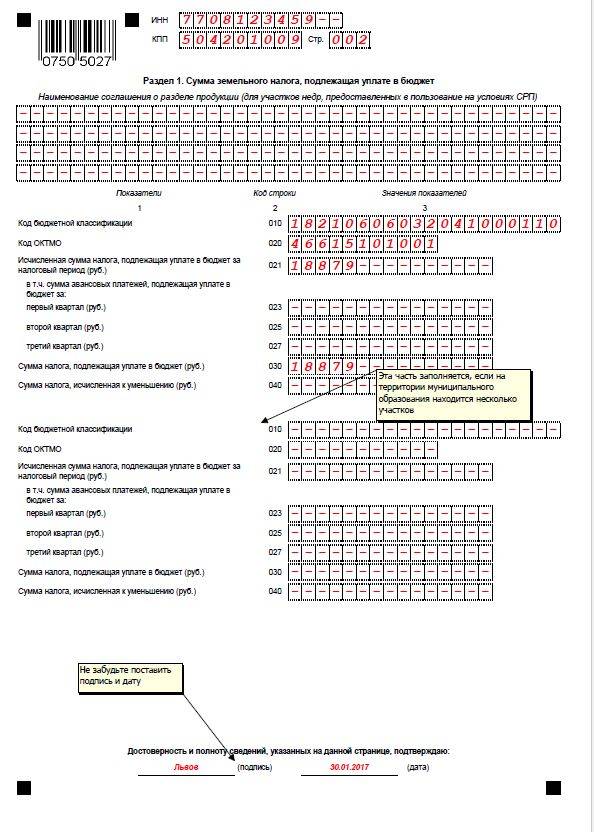

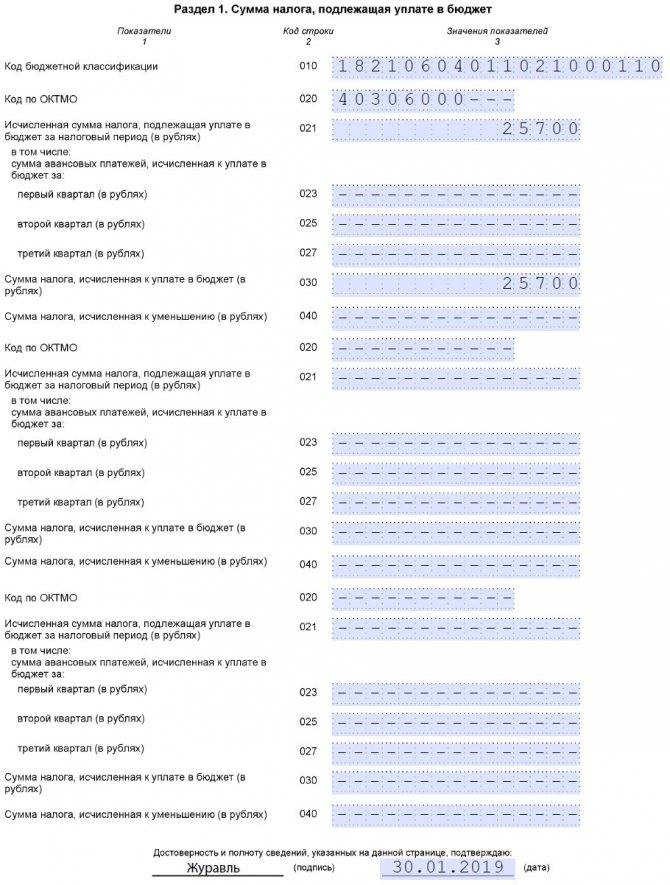

Раздел 1 включает сведения по всем земельным участкам – для каждого ОКТМО отдельно вносятся данные в поля 010-040. В строку 021 вписывается сумма налога из строк 250 всех разделов 2 с одинаковыми кодами ОКТМО и КБК.

Поля 023, 025 и 027 служат для отображения сумм авансовых платежей к уплате в бюджет за кварталы (I, II и III).

Самостоятельно проверить правильность заполнения декларации можно с помощью контрольных соотношений.

Образец заполнения декларации по земельному налогу

Декларация по земельному налогу представляет собой небольшой отчет, в состав которого, помимо титульного листа, входят 2 раздела:

На титульном листе указываются ИНН, КПП, наименование компании, период, за который представляется декларация, и информация о руководителе (представителе)

При этом советуем вам обратить внимание на особенность указания в отчете КПП. О ней рассказывается в статье «ФНС разъяснила, какие КПП указывать в декларациях по имущественным налогам».

Какой КПП указать крупнейшему налогоплательщику в декларации по земельному налогу, читайте в публикации.

- В разделе II приводится кадастровый номер земельного участка, КБК, ОКТМО, категория земель, срок строительства, доля в собственности, а также показатели для расчета налоговой базы, льготы и коэффициенты.

- В раздел I декларации по земельному налогу переносятся значения из раздела II: КБК, ОКТМО и сумма налога к уменьшению или уплате, а также указывается наименование СРП (при наличии).

Правильно заполнить декларацию вам поможет образец, который вы найдете в этой статье.

Декларацию по земельному налогу можно заполнить посредством специализированных программных средств или онлайн-сервисов.

Перед отправкой декларации налоговикам проведите самопроверку и исправьте ошибки (при их выявлении). Обновленные контрольные соотношения смотрите здесь.