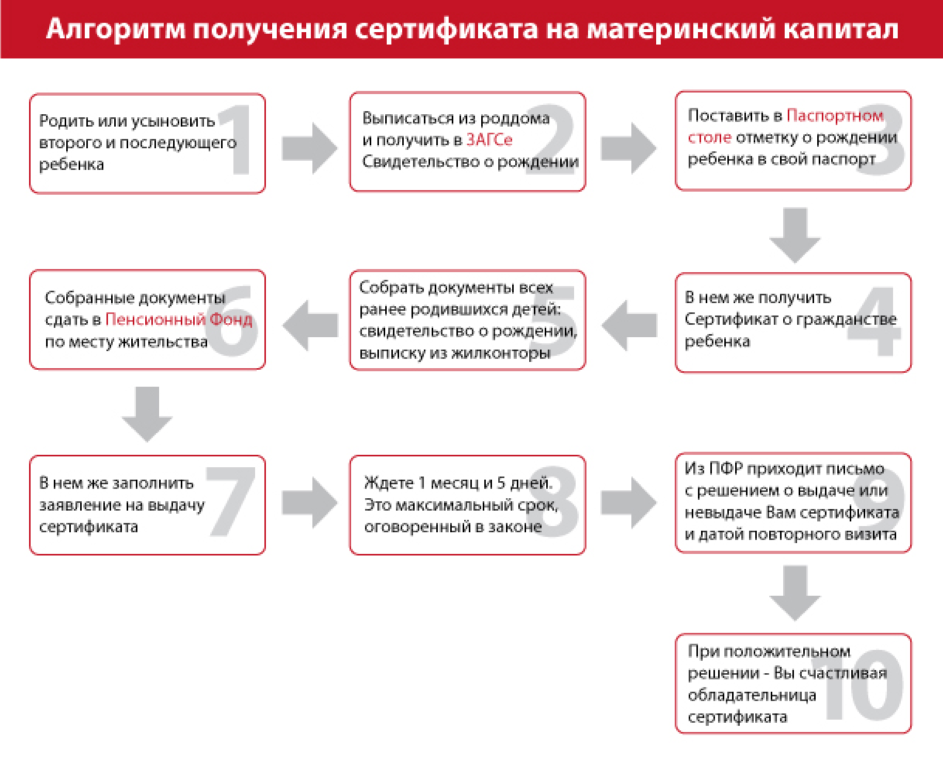

Об оформлении заявления на распоряжение бюджетными средствами

Документы для погашения ипотеки мат. капиталом требуют правильного оформления, например, заявление. Если в большинстве случаев оно заполняется под контролем специалиста ПФР, то в некоторых отделениях его нужно заполнить заранее.

Поэтому желательно позаботиться о том, чтобы распечатать образец с официального сайта ПФР. Если такой возможности нет, то нужно знать последовательность заполнения заявления.

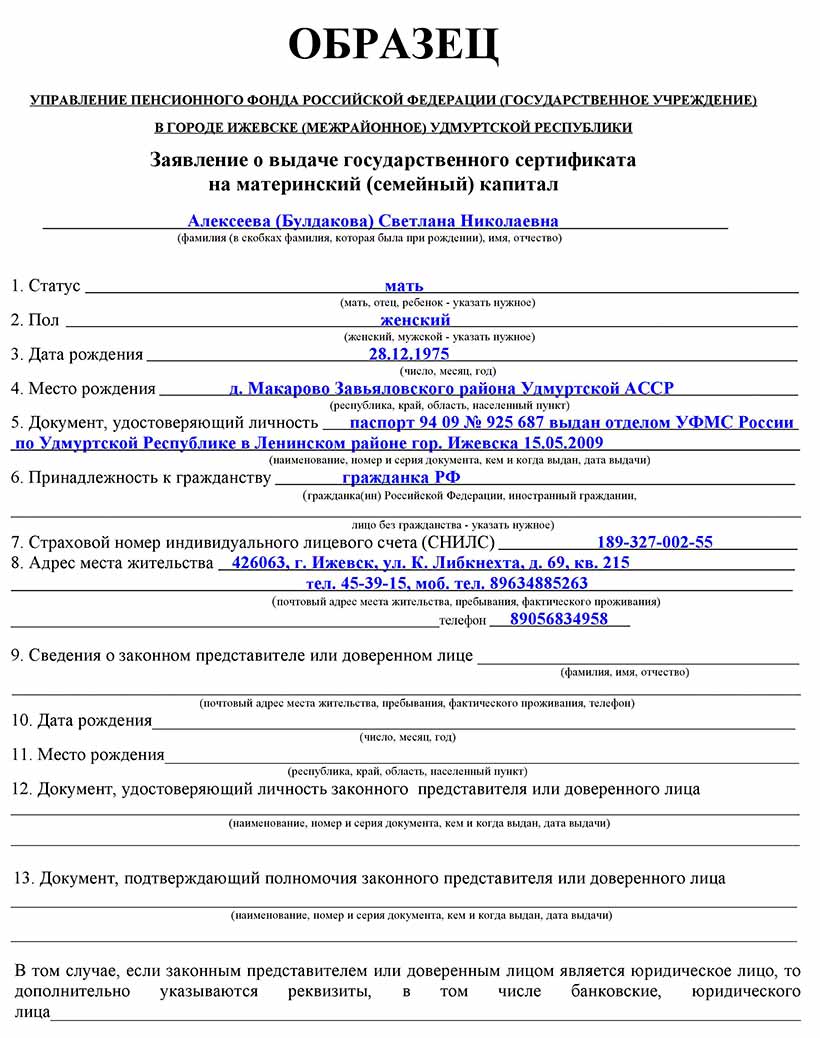

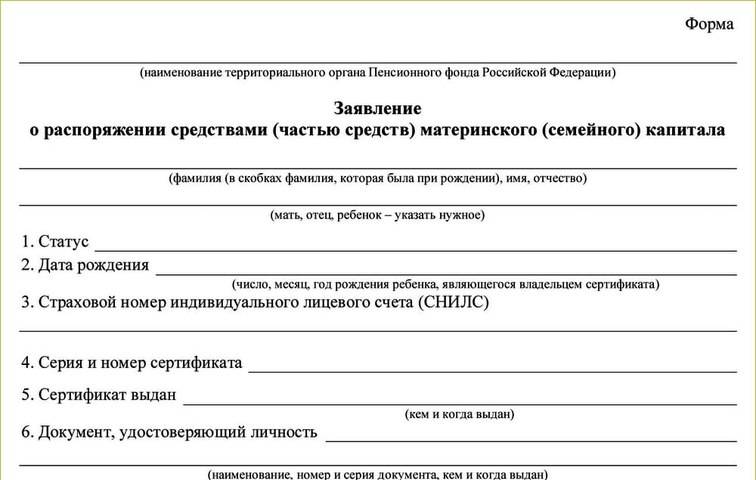

В нем должны указываться ФИО матери, а также е девичья фамилия. Она указывается в скобках после написания действующей фамилии.

Также указывается ее статус. В этой графе указывается мать или законный представитель.

В графе «дата рождения» потребуется указать дату рождения ребенка, который является владельцем маткапитала.

В заявлении указывается только СНИЛС матери. Далее нужно написать номер и серию сертификата, который подтверждает право использования бюджетными средствами. Ниже указывается наименование органа, который выдал его.

Адрес должен содержать полный адрес по прописке с указанием индекса. Затем через запятую нужно указать действующий мобильный телефон для связи. Еще одна графа, подлежащая заполнению – дата рождения второго ребенка.

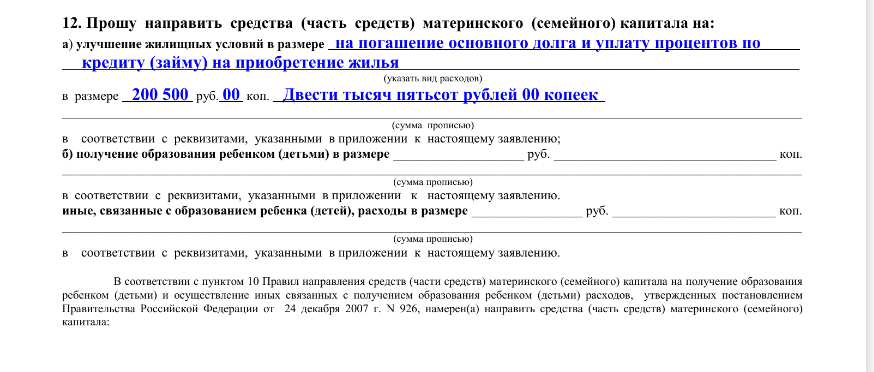

12 пункт предполагает заполнения той графы, которая вам подходит. В данном случае нужно будет указать, что цель использования денежных средств – погашение основного долга и процентов по займу на приобретение жилья.

Здесь же требуется указать необходимую для перечисления суммы. В анкете еще надо написать использовался ли ранее частично материнский капитал на другие цели.

Далее идет стандартная процедура указания привлечения к уголовной ответственности и к другим видам наказания. В конце указывается список прилагаемых к заявлению документов. Сотрудник ПФР вам выдает расписку с указанием всех принятых документов.

Подробнее об условиях и нюансах погашения ипотеки за счет материнского капитала узнайте тут.

Преимущества и недостатки ипотеки под материнский капитал

В России жилищный вопрос всегда стоял остро. Особенно тяжело в этом плане молодым семьям, чьего капитала пока недостаточно для самостоятельной покупки жилья. На это как раз рассчитаны социальные программы материальной поддержки: государство помогает россиянам, у которых родился ребенок, получить ряд льгот и финансовые привилегии.

Ипотека под маткапитал — это тот же ипотечный кредит, только с привлечением сертификата о материнском капитале.

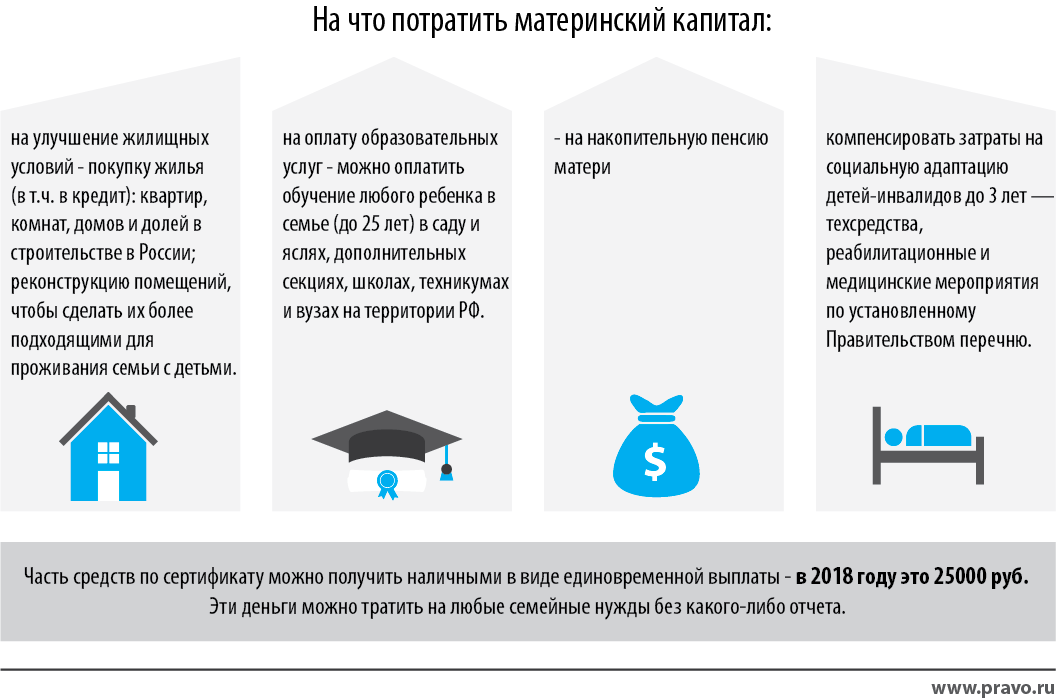

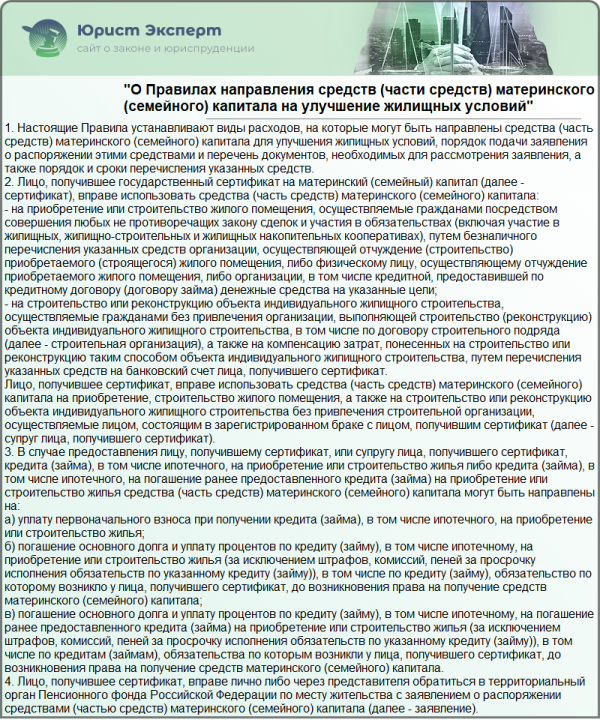

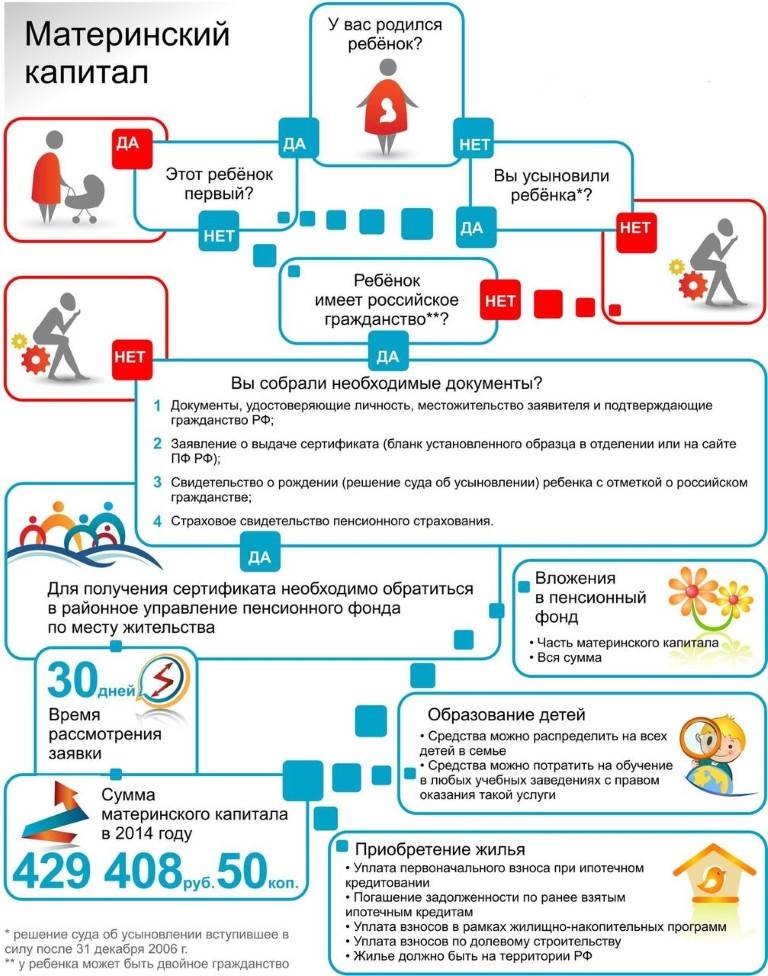

Сертификат выдается в государственных органах, при этом обналичить его нельзя. Использование материнского капитала возможно только в определенных целях: например, в решении жилищного вопроса, получения образования, медицинского лечения и т.д. Схема выглядит следующим образом:

- Мать проходит бюрократические проверки. После рассмотрения документов ей выдается сертификат, подтверждающий право на маткапитал;

- Далее родитель должен воспользоваться этим сертификатом по своему усмотрению — например, он может пойти по популярной программе «ипотека плюс материнский капитал»;

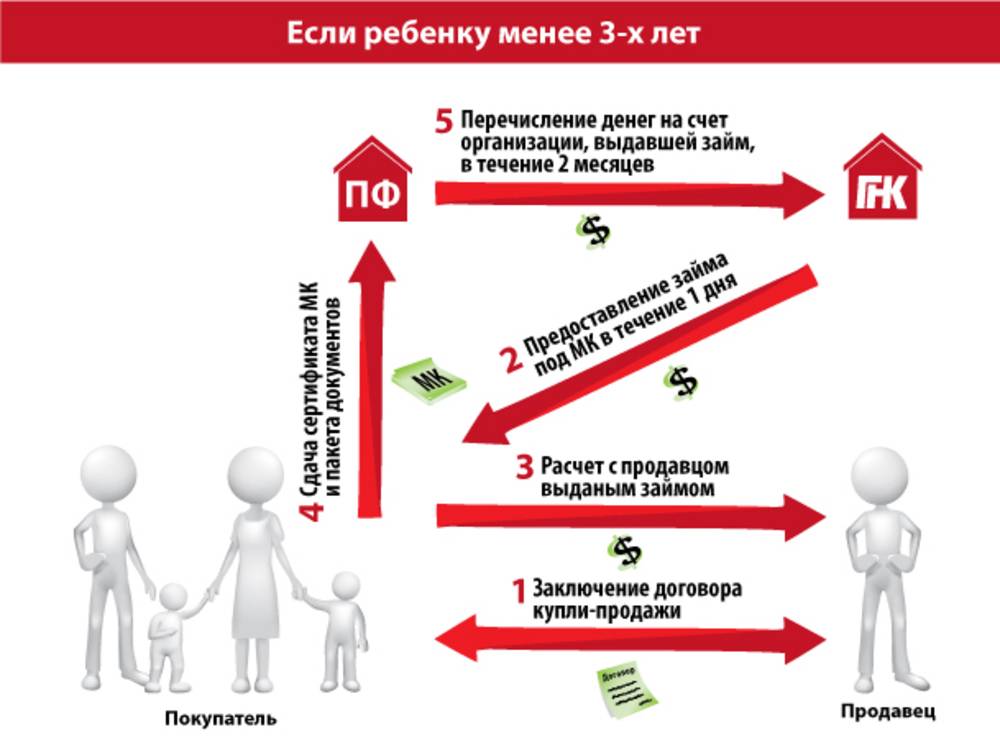

- Банк получает от заемщика сертификат. Документ направляется в государственные органы. Если с договором кредитования и самим сертификатом все в порядке, государство перечисляет деньги банку или любой другой организации, куда обратился родитель;

- Кредитор получает деньги, которые засчитываются клиенту в качестве первоначального взноса, частичного досрочного погашения или иной другой операции.

Соответственно, обналичить просто так маткапитал нельзя. Кроме того, прагматичное использование сертификата также осложнено по причине высокой степени бюрократизации в России. Отсюда можно вывести главные недостатки ипотеки под материнский капитал:

- Во-первых, придется значительно постараться, чтобы получить заветные 300-500 тысяч рублей. Государственные органы тщательно проверяют гражданина до того, как ему будет выдан мат. капитал;

- Во-вторых, далеко не все банки согласны принимать материнский капитал в качестве первоначального взноса по заему. Причина такого поведения очень проста: получить деньги по сертификату очень сложно из-за массы бумажной волокиты. В среднем на обналичивание требуется несколько месяцев, и не всегда у банка имеется столько времени, чтобы дождаться денег. Соответственно, банки, особенно маленькие, с большой неохотой принимают сертификаты. Так уж получилось, что жилье под маткапитал выдается только крупными организациями, сотрудничающими с государством — Сбербанк, ВТБ, Газпромбанк и т.д.;

- Часто банки предлагают клиенту альтернативу: сертификат как первый взнос принят не будет, но банк согласен рассмотреть его как частичное досрочное погашение кредита. Таким образом можно уменьшить или срок действия кредитного договора, или сумму ежемесячного платежа. Минус заключается в том, что молодым родителям потребуется самостоятельно искать деньги на первый взнос, что очень непросто в нынешней экономической ситуации;

- Также нужно отметить, что купить квартиру на материнский капитал без ипотеки практически невозможно. Сумма, получаемая по сертификату, колеблется в коридоре 300-500 тысяч рублей. Этих денег не хватит на покупку недвижимости. Но маткапитал может быть использован для частичного погашения кредита или первого взноса.

Разумеется, у такой ипотеки имеются и свои плюсы, иначе не было бы такой статистики: более 70% супружеских пар, получивших сертификаты материнского капитала, реализовали его на покупку жилья в кредит. Преимущества следующие:

- Стандартная, а то и вовсе льготная процентная ставка. По законодательству РФ банкам запрещено увеличивать ставку только потому, что клиент желает внести некоторую сумму по ипотеке в счет сертификата. Некоторые банки, наоборот, уменьшают ставку для клиентов с маткапиталом, чтобы таким образом увеличить обороты предприятия;

- Реалии в нашей стране таковы, что привлечение маткапитала нередко является единственным возможным способом приобретения собственного недвижимого имущества. Это особенно касается молодых пар;

- Какой бы несущественной не показалась бы сумма в размере 300-500 тысяч рублей, все-таки эти деньги являются отличным подспорьем для только-только образованных ячеек общества.

Если резюмировать плюсы и минусы предложения вкратце, то можно сказать: да, с сертификатом не все гладко, и не факт, что он будет принят банком. Однако, дополнительные 300-500 тысяч рублей стоят некоторой беготни по государственным учреждениям и офисам кредитно-финансовой организации.

Как законно установить видеонаблюдение в подъезде

25. 10. 2020

Документы для погашения ипотеки маткапиталом

Основной процесс согласования требует представления обширного перечня бумаг, подтверждающих ипотечную сделку и ее соответствие установленным требованиям закона. Список документов включает обязательные и дополнительные бумаги.

Основной процесс согласования требует представления обширного перечня бумаг, подтверждающих ипотечную сделку и ее соответствие установленным требованиям закона. Список документов включает обязательные и дополнительные бумаги.

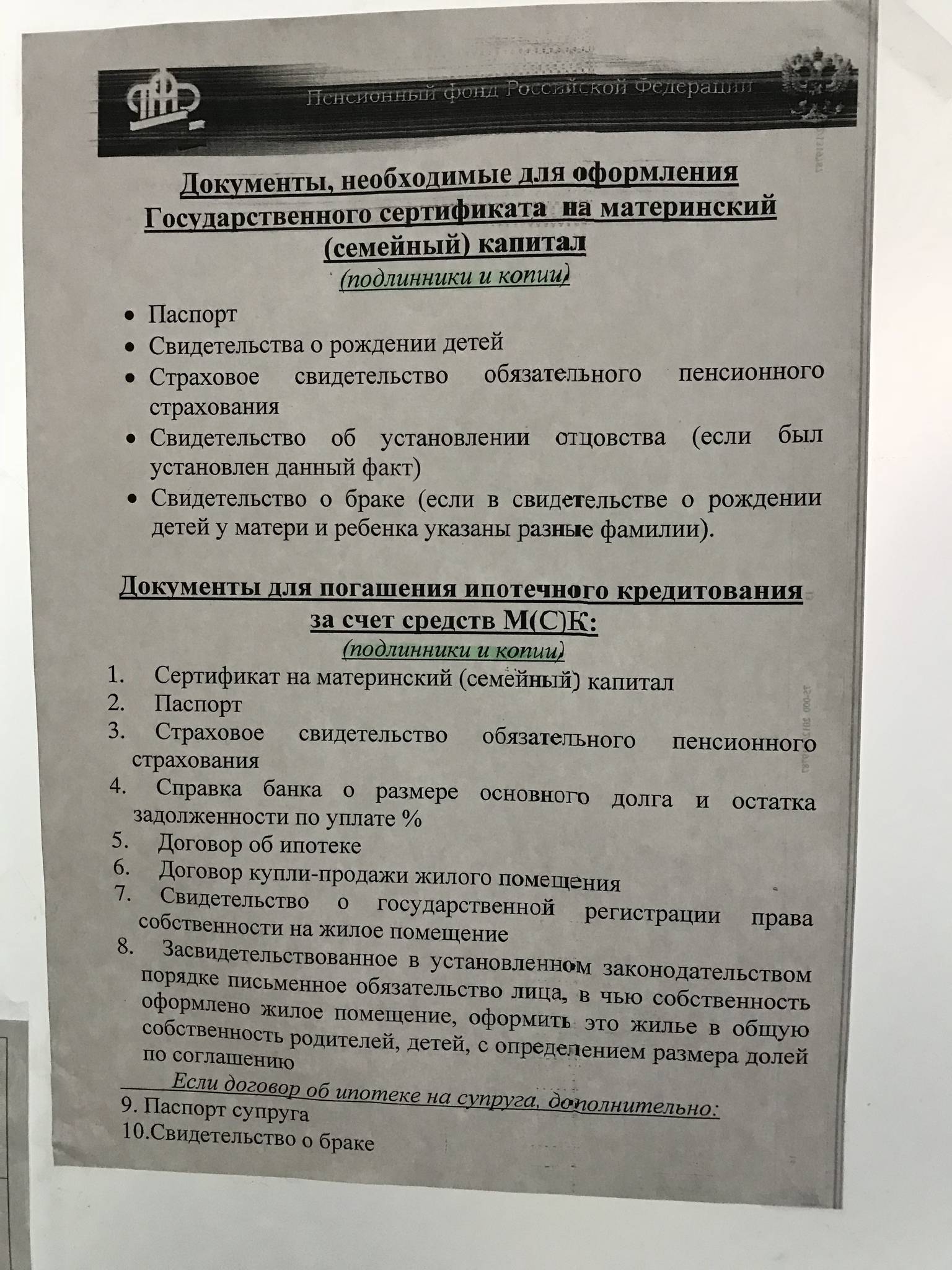

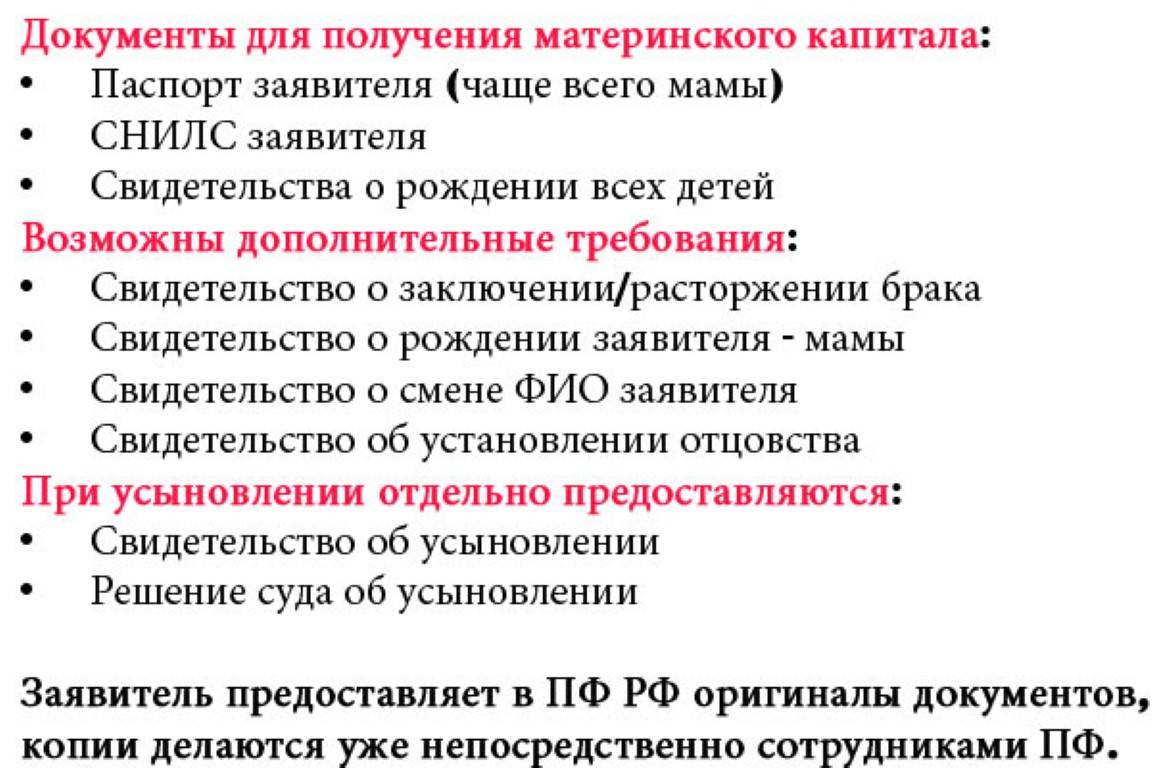

К обязательной части любого обращения в ПФР по поводу материнского капитала на ипотеку, какие документы представляют в госорган – выясняют в первую очередь:

- семейный сертификат;

- СНИЛС обратившегося родителя;

- гражданский паспорт;

- свидетельство на право собственности.

После проведения сделки и оформления ипотечного займа, в банке берут документ, подтверждающий актуальные сведения о задолженности. Также проводят уведомление банка о планируемом досрочном погашении. Как правило, при внесении средств вне установленного графика, требуется написать заявления с просьбой списания части долга за счет полученного от государства транша, либо для полной ликвидации кредита.

Документы из банка станут подтверждением той суммы, которую заемщик должен вернуть банку на момент обращения в ПФР. Средства перечисляются в течение 10 дней со дня принятия положительного решения по заявлению.

Перед тем, как внести взнос в счет погашения, госорган проверяет и организует действия по перечислению. В процессе рассмотрения заявки, ПФР проверит документы на достоверность, определяя применимость права на использование маткапитала.

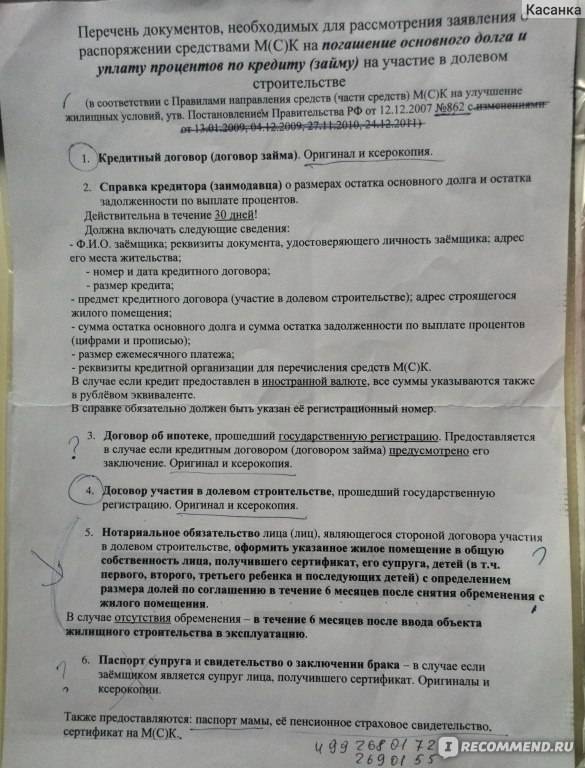

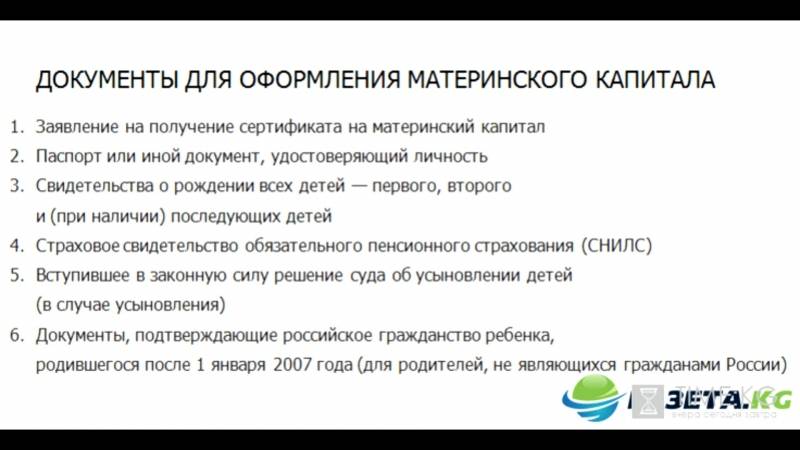

Пакет для ПФР

На заключительном этапе ПФР определяет достаточность бумаг – личных, на имущество, по ипотечной сделке, дополнительные справки.

Полный перечень представлен:

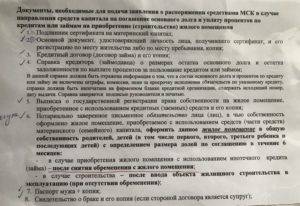

- паспортом заявителя;

- заполненный бланк заявления с просьбой об адресном перечислении средств из бюджета в рамках госпрограммы по реквизитам ипотечного счета (форму можно взять в отделении);

- оригинал семейного сертификата;

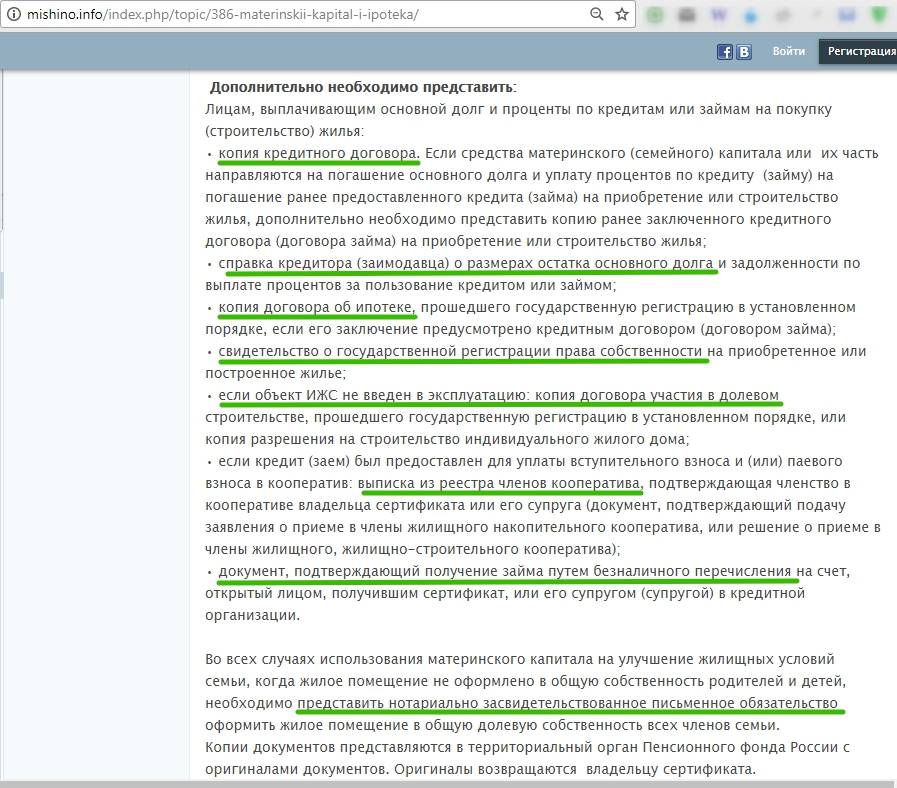

- банковские бумаги, подтверждающие выплату ипотеки (подписанный договор, справка о сумме остатка, приложение с графиком ежемесячных платежей.

- справка из банка для перечисления средств (номер счета, банк, иные важные реквизиты для транша из бюджета);

- документы на квартиру, дом, оформленные с обременением права собственности (регистрационное свидетельство и договор с продавцом).

- составленное через нотариуса письменное обязательство о том, что каждый член семьи после выплаты займа и освобождения жилья от залога, получает свою долю в недвижимости.

После сдачи документов работникам ПФР отводится месяц на проверку документов, соответствие ситуации узаконенным вариантам использования капитала. На руках у заявителя остается только расписка в передаче пакета бумаг, с фиксацией фамилии и даты события. До истечения положенного срока, работники фонда оповещают о принятии решения с разрешением использования маткапитала на погашение ипотеки. В случае отказа в просьбе о направлении средств на оплату жилья, государственный орган сообщает о причинах и необходимости в корректировке.

Когда получено одобрение ПФР, наступает время для визита в отделение банка, где определяется способ использования государственных средств, выделенных по госпрограмме. В различных банках – свои требования и особенности проведения учета государственных денег. Наиболее просто выглядит принятие к списанию средств по ипотечному займу в Сбербанке – достаточно посмотреть пересмотренный график онлайн через платежную систему интернет-банка.

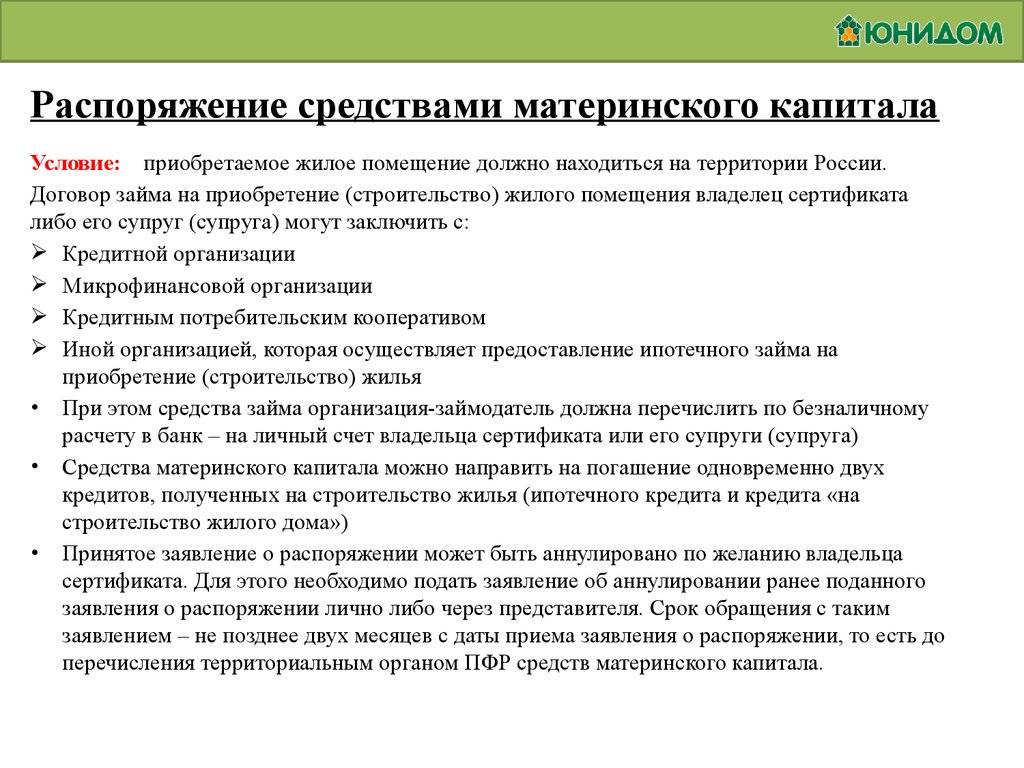

Если не планируется полная ликвидация задолженности и закрытие ипотеки, существует два способа учета бюджетных сумм при списании долга:

- Снижение срока кредитования, с сохранением суммы платежа. Подобный вариант невыгоден банкам, так как ведет к снижению оставшейся процентной прибыли. Чтобы сохранить ее часть, банк настаивает на погашении с пересмотром по иной схеме.

- Наиболее предпочтительный для кредитора вариант – снижение ежемесячного бремени за счет уменьшения платежа. Сохранение длительности кредитования позволяет финансовому учреждению по максимуму использовать выгоду от собственных услуг за счет сохранения гарантированных процентов, начисляемых в течение оставшегося неизменным срока.

Государственные субсидии и помощь многодетным семьям

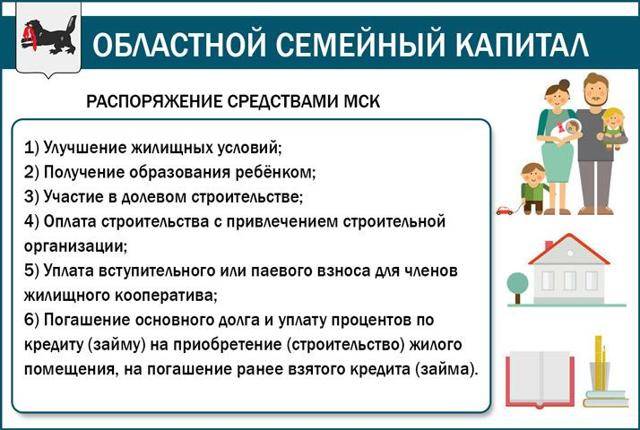

Многие семьи, помимо материнского капитала, выделяемого на федеральном уровне, могут претендовать и на другие субсидии. К примеру, большинство российских регионов на местном уровне утверждают свои суммы выплат для многодетных семей, имеющих более двух детей. Денежная сума выделяется, как правило, после рождения третьего ребенка. При этом у семьи есть более широкий круг возможностей, куда они могу потратить данные средства. К примеру, мать имеет право каждый месяц получать выплаты установленного размера на руки, то есть наличными. Также семья имеет право купить в собственность транспортное средство.

https://youtube.com/watch?v=P6hNPqIVlz8

Следует отметить тот факт, что порой программы улучшения демографической ситуации на региональном уровне превосходят по своей щедрости федеральные. Вы можете стать счастливым обладателем суммы от 100 000 рублей до 500 000! Ряд российских регионов разработали особые программы, гарантирующие погашение кредита в полном объеме в том случае, если в семье родился 3 ребенок.

Поэтому, перед тем как посетить Пенсионный фонд, поинтересуйтесь и займитесь сбором информации относительно программ повышения рождаемости, существующих в вашем регионе. Это нужно сделать для того, чтобы одни махом «убить двух зайцев», то есть сделать сразу 2 дела и оформить все причитающиеся вам денежные выплаты и льготы. При таком положении дел вы существенно сократите срок решения вашего жилищного вопроса. На сайте Пенсионного фонда размещено огромное количество информации относительно данного вопроса. Вдобавок, следует посетить сайты региональных органов власти субъектов РФ.

Как взять ипотеку под материнский капитал

Особые программы дают возможность взять ипотеку под материнский капитал, однако не во всяком банке вы встретите такое предложение. Поэтому стоит заранее поинтересоваться, предоставляется ли в выбранном вами финансовом учреждении подобная услуга.

Чтобы понимать, можно ли взять ипотеку под материнский капитал, нужно установить, соответствуете ли вы как клиент банка следующим условиям:

- стабильный доход, стаж работы на последнем месте более 6 месяцев (иногда требуют период и до 3 лет), а суммарный стаж за последние 5 лет превышает 1 год;

- вы получаете официальную зарплату. Прочие источники дохода не вызывают доверия у банка и совсем не рассматриваются;

- вы не владеете никакой недвижимостью;

- по окончании выплат приобретенная жилплощадь должна быть поделена в долях на всю семью;

- КИ должна быть чистой.

До 2015 года существовали такие правила: материнский капитал можно было взять и направить в банк как первоначальный взнос только тогда, когда ребенку (на которого была получена субсидия) исполнится три года. Но позже был принят ФЗ № 131-ФЗ от 23.05.2015, согласно которому средства от государственной выплаты могли быть использованы для данной цели даже тогда, когда ребенок младше 3 лет. В 2019 г. эта поправка все еще имеет силу.

До того как взять ипотеку под материнский капитал, следует получить сертификат на денежные средства. Его выдачей занимается Пенсионный фонд России. Документ является официальным подтверждением того, что вы в праве пользоваться данной субсидией. В целом эта процедура поможет вам взять ипотеку как можно раньше.

Следующий шаг – выбрать организацию, где вы намереваетесь взять ипотеку. Ей нужно будет передать копию сертификата, а поле этого уже приступить к оформлению договора на получение кредита. Затем заключается сделка купли-продажи недвижимости, право собственности фиксируется в Росреестре.

Далее клиент банка идет в ПФР, куда сдает все документы, подтверждающие право на имущество (договор купли-продажи, справку о регистрации собственности, паспорт, сертификат на материнский капитал). Финальный шаг – составить заявление о переводе средств для уплаты первого взноса по ипотеке.

Чтобы взять подобного рода заем в банке, требуется предоставить достаточно большой список документов. Он варьируется в зависимости от кредитующей организации, но в целом выглядит примерно так:

- Документ, подтверждающий личность клиента банка (паспорт, СНИЛС и т. д.)

- Сертификат на материнский капитал.

- Подтверждения платежеспособности заемщика: справка НДФЛ, справки по банковской форме, бумаги из налоговой об отсутствии задолженностей.

- Договор купли-продажи недвижимости.

- Документы на квартиру: техпаспорт, справка БТИ, выписка из домовой книги.

- Справка из Пенсионного фонда РФ о наличии денег на счете.

- Заявление об обязательстве человека оформить приобретаемую недвижимость на всех членов семьи в долях.

Перед обращением в ПФР следует подготовить такие бумаги:

- Документ о намерении заемщика заключить договор (выдает банк после подачи заявления).

- Информация о приобретаемой недвижимости.

- Документы с личными данными.

- Заявление на перевод средств.

На то, чтобы взять ипотеку под материнский капитал, уйдет много времени, поэтому имеет смысл начать оформление всех требуемых бумаг как можно раньше. Более того, стоит хотя бы за 6 месяцев уведомить Пенсионный фонд РФ о намерении воспользоваться материнским капиталом, поскольку выплаты формируются раз в полгода.

В случае, когда часть средств материнского капитала вы уже взяли на иные нужды, то остаток суммы уже нельзя оформить как первый взнос в банке, можно лишь для погашения уже имеющегося займа.

Важным вопросом, помимо того, как и где взять ипотеку под материнский капитал, является страхование. Разные кредитные организации выставляют к этому пункту свои требования. Могут попросить застраховать сам заем, покупаемую недвижимость или же жизнь клиента банка.

Если вы желаете взять маленький кредит и планируете полностью погасить его средствами государственной субсидии, то лучше не оглашайте банку это намерение – для него это невыгодно и сотрудники вам откажут и не разрешат взять ипотеку. Однако если сумма приличная, то непременно укажите номер сертификата в договоре. В таком случае это будет гарантией того, что государство покроет часть задолженности, а значит, вас можно считать более-менее надежным заемщиком.

Особое внимание уделяйте системе выплат, лучше всего для заемщика дифференцированный платеж, так как по нему высоким будет только первоначальный взнос, а дальнейшие суммы небольшие и все время снижаются

Особенности

Когда все необходимые документы переданы в отделение Пенсионного фонда, заемщик ожидает решения, которое должно быть принято на протяжении 30 календарных дней. Если по истечении этого срока заемщик получает отказ, следует внимательно изучить причину негативного решения на предмет его правомерности. Отказать сотрудники Пенсионного фонда могут дать только на основании следующих фактов:

- неполный пакет документов;

- ошибки при заполнении заявления;

- лишение родительских прав;

- преступления против личности ребенка, доказанные судом;

- любые ограничения на пользование материнским капиталом.

Если отказ не обоснован одним из этих пунктов, заемщик имеет право обжаловать решение в вышестоящем отделении Пенсионного фонда либо отстоять свои права в суде.

Если Пенсионный фонд выносит положительное решение, сумма материнского капитала будет переведена на счет кредитной организации, которая выдала ипотечный кредит. После поступления материальных средств на счет, банк предлагает заемщику взаимовыгодную схему дальнейшего сотрудничества. После утверждения одного из вариантов погашения ипотеки материнским капиталом, разрабатывается и утверждается новый график погашения долга, либо если суммы хватает на полное погашение кредита, банком выдается справка об отсутствии претензий к заемщику.

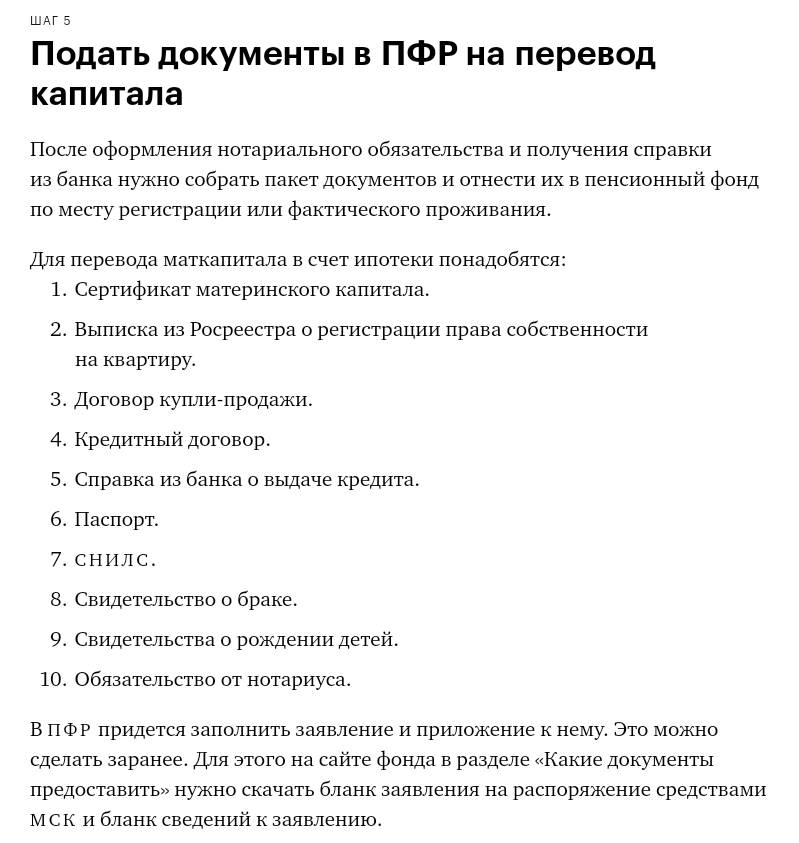

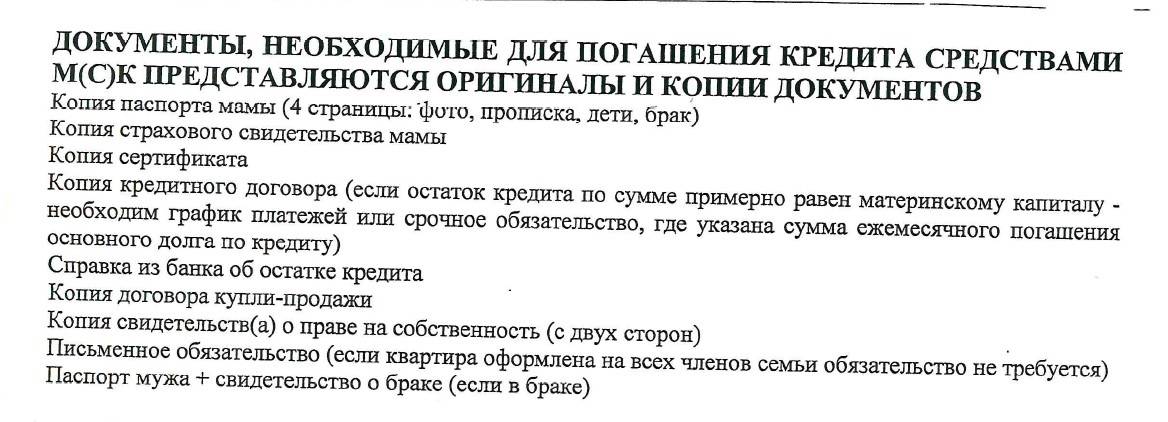

Документы в пенсионный фонд

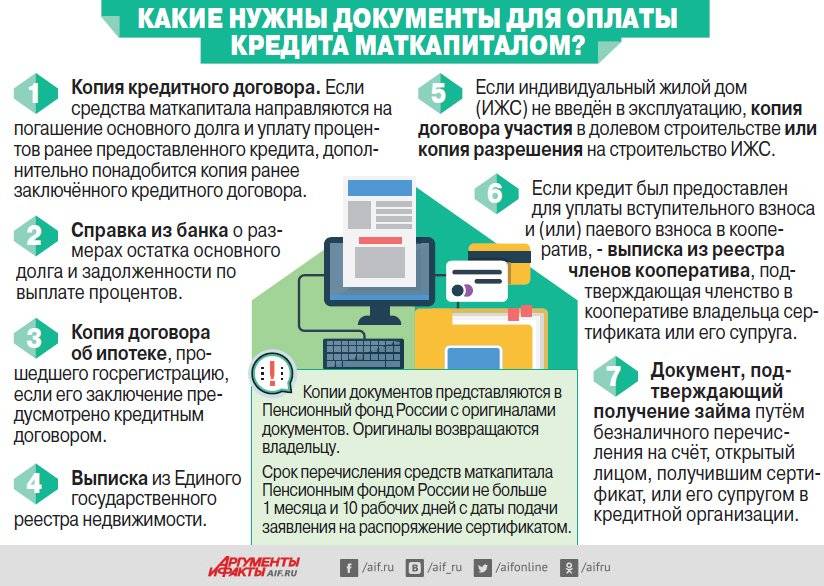

Чтобы реализовать денежные средства МК, в пенсионный фонд потребуется ряд бумаг, чтобы получить разрешение на перевод финансов для погашения ипотеки.

Список документов для предоставления в ПФР:

- паспорт гражданина РФ;

- сертификат на получение маткапитала;

- реквизиты организации, в которой открыт договор жилищного кредита;

- справка из банка об имеющихся долговых обязательствах по договору ипотечного займа;

- договор купли-продажи жилого имущества (приобретенная жилплощадь);

- заявление о переводе средств господдержки в счет уплаты долга по кредиту на жилье;

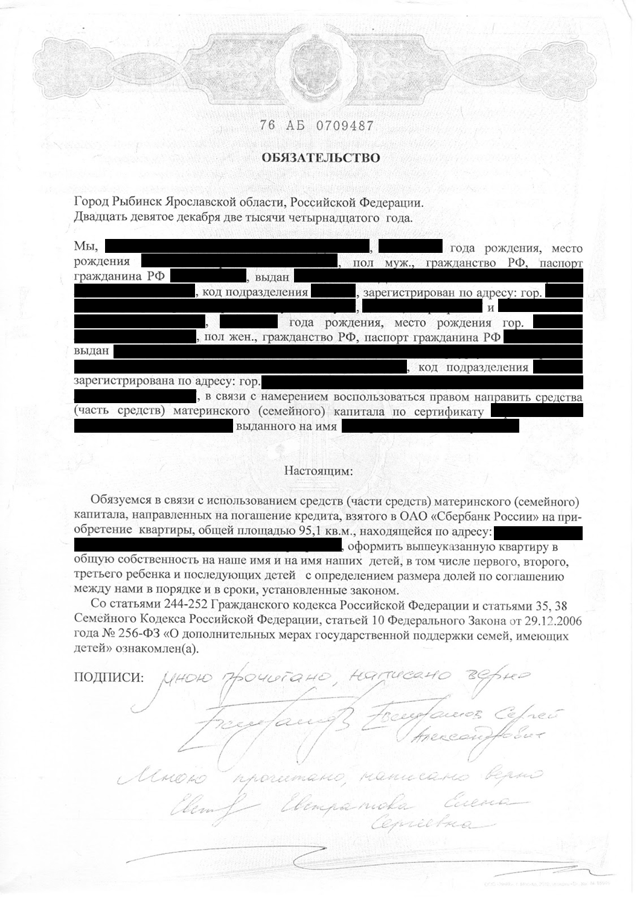

- обязательство, что после выплаты долгов по ипотеке заемщик оформляет жилье в долевую собственность. Обязательно необходимо заверить нотариально.

Максимальный срок рассмотрения заявки один месяц. После положительного ответа, о решение пенсионного фонда необходимо оповестить банк. Деньги в банк будут начислены в течение двух месяцев.

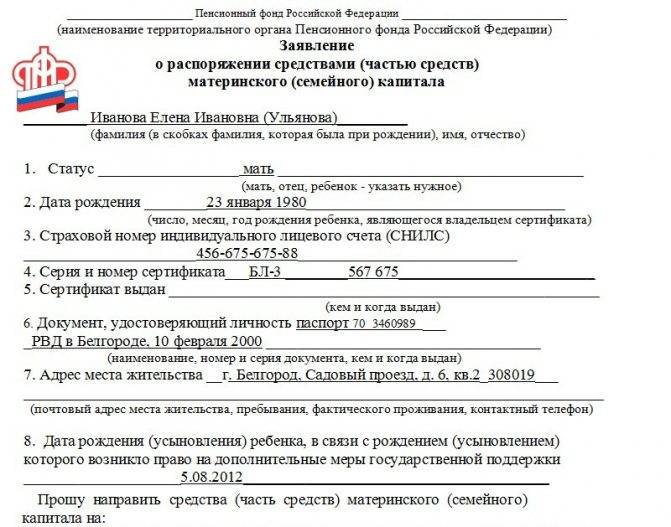

Сведения, которые необходимо предоставить

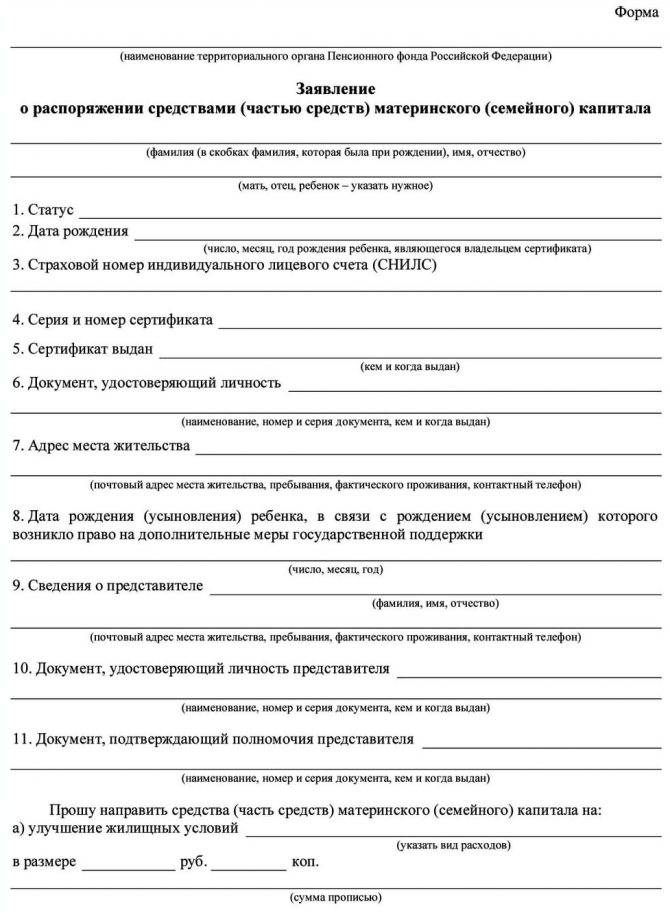

Заявление заполняется в территориальном отделении ПФР и должно содержать следующие данные:

- ФИО заявителя, дата его рождения и статус;

- номер сертификата и наименование организации, которая его выдала;

- паспорт гражданина РФ;

- адрес регистрации;

- дата рождения ребёнка;

- сумма средств материнского капитала, необходимая для перечисления по договору кредита на жилье;

- сведения о ранее потраченных средствах мат. капитала;

- был ли заявитель лишен родительских прав;

- список прилагаемых документов;

- дата подачи и подпись заявителя.

Бланк заявления можно скачать здесь или на сайте ПФР, а также вы можете заполнить бланк в момент обращения в пенсионный фонд.

Порядок рассмотрения

Действия, которые необходимо выполнить:

- Вначале нужно известить кредитную организацию, о том, что вы хотите оплатить договор ипотеки средствами материнского капитала.

- Банк выдаст вам справку о задолженности по кредиту на момент выдачи документа, о процентах по договору и документы, устанавливающие ваше право на жилье, приобретенное в ипотеку.

- Далее необходимо получить согласие от Пенсионного фонда РФ на оплату мат. капиталом долга перед банком.

- В течение 30 дней с момента подачи документов, ПФР должен принять решение.

- При положительном решении средства сертификата перечисляются в банк. Это займет два месяца.

- Если решение отрицательное, то вы можете его обжаловать. Для этого необходимо обратиться в суд.

- После подается заявление о досрочном погашении договора жилищного кредитования за счет мат. капитала, в банк.

В случае если ипотечный договор закрыт не полностью, банк выдает заемщику новый график платежей на сумму, которую осталось выплатить.

Когда могут отказать

Имеется список поводов, по которым можно получить отказ в применении маткапитала для погашения договора ипотеки:

- представлены не все необходимые документы;

- допущены ошибки при составлении заявления;

- заявителем совершено преступное деяние против ребенка;

- заявитель лишен родительских прав на ребенка, рождение которого привело к отказу в получении сертификата.

Погашение ипотеки средствами материнского капитала возможно только при условии улучшения жилищных условий семьи. Это может быть расширение площади, покупка нового жилья, строительство или реконструкция.

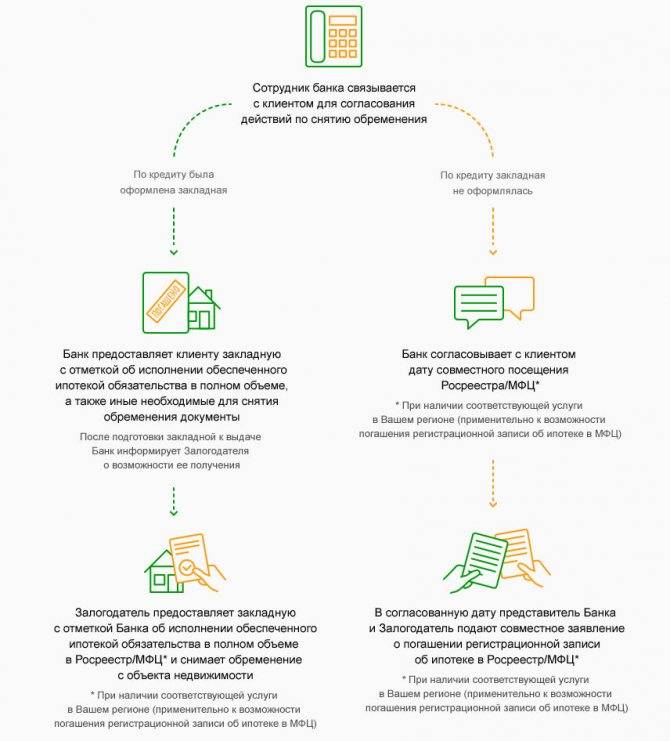

Снятие обязательства по ипотеке

После внесения последнего взноса и завершения сотрудничества с банком, у родителей остается шесть месяцев для снятия обязательств перед ПФР. Детям необходимо выделить доли в квартире или доме, на которые были потрачены средства материнского капитала. Здесь существует несколько вариантов, кто будет исполнять обязательство.

Если квартира находится в собственности мужа, то он должен взять на себя ответственность обеспечить жильем детей после выплаты ипотеки. Если недвижимость принадлежит обоим родителям, то обязательство может принять на себя жена.

В любом случае для оформления недвижимости на детей понадобятся:

- паспорта, свидетельства о рождении и о браке;

- обязательство, заверенное у нотариуса;

- договор о купле-продаже (долевое участие для квартир в новостройках);

- квитанции об уплате пошлины.

С этими документами следует подойти в регистрационную палату для получения свидетельства о государственной регистрации, в котором будут указаны доли на детей. Передача жилплощади осуществляется договором дарения.

Реализация сертификата

Реализация сертификата – сложная задача. В идеальном случае потребуется два месяца для выполнения процедуры. В случае отказа судебные тяжбы длятся больше полугода. Даже если судья одобрит матери выплату, ПФР по закону обязан подать апелляцию в Верховный Суд. Рассмотрение дела опять длится около месяца. Для чего это нужно, пока никто не может ответить.

Наверное, если бы была проще система оборота семейного капитала, не появилось бы столько мошенников, помогающих получить средства положенной по закону господдержки.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Способы использования материнского капитала под ипотеку

Казалось бы, в использовании денег за рождение ребенка ничего сложного. Написал заявление в ПФР, деньги перечислили покупателю, и просто платишь себе остаток по кредиту дальше и все.

Но не все так просто. Оказывается, существует 3 способа потратить эти финансы.

Погашение действующей ипотеки материнским капиталом

Наиболее часто встречающийся способ использования материнского капитала – погашение действующей ипотеки. При этом стоит отметить, что ипотечный договор должен содержать четко прописанную цель – приобретение жилья. Если же семья оформила потребительский заем под залог имеющейся недвижимости, а деньги израсходовала по своему усмотрению, погасить задолженность маткапиталом не получится. Заемщиком по кредитному договору может любой родитель, однако они обязательно должны состоять в официальном браке.

Важно! Если средства материнского капитала планируется направить на оплату задолженности по уже действующей ипотеке, нет необходимости ждать, пока ребенок достигнет трехлетнего возраста.

Полное

Заемщик может полностью погасить долг по ипотеке, если суммы материнского капитала достаточно для этого. Когда задолженность будет полностью выплачена, необходимо снять обременения и выделить доли на каждого члена семьи. В противном случае Пенсионный фонд сможет через суд аннулировать выплату.

Частичное

При частично-досрочном погашении заемщик уменьшает сумму долга, за счет чего становится возможным уменьшить размер платежей по ипотеке, либо сократить срок действия договора. Этот способ будет интересен тем, кто недавно оформил кредит, поскольку им предстоит выплачивать долг еще длительное время. Обычно банки не применяют штрафы в отношении заемщиков, которые погасили ипотеку досрочно

При этом важно правильно заполнить заявление, поскольку именно на основании этого документа будет производиться перерасчет графика погашения ипотечных платежей. Еще одно преимущество – чтобы оплатить ипотеку, не нужно дожидаться, пока ребенку исполнится три года

Погашение долга или процентов

При частичном досрочном погашении заемщик может выбрать, на что будут направлены деньги – на оплату основного долга или же начисленных процентов. Выбор зависит от типа платежей по кредитному договору, а также от того, сколько времени осталось выплачивать ипотеку. Стоит учесть, что при аннуитетных платежах основная часть процентов начисляется в первой половине срока кредитования.

Если выплачивать ипотеку осталось совсем недолго, то для заемщика не будет принципиальной разницы, что погашать – тело кредита или проценты. Однако если жилищный заем был оформлен недавно, то логичнее направить средства МСК на оплату части основного долга. Дело в том, что проценты по кредиту начисляются на остаток задолженности, и чем она меньше, тем меньше будет переплата.

Условия для погашения ипотеки материнским капиталом

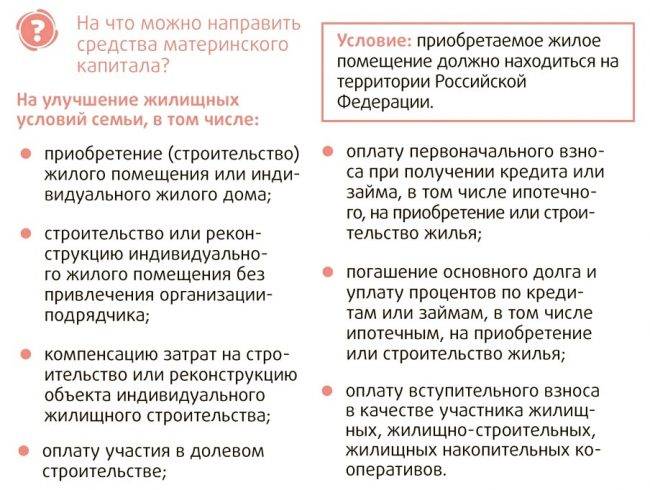

Одном из вариантов использования МК является улучшение жилищных условий семей. Это может быть как покупка или строительство жилья, так и погашение взятых для этих целей кредитов. Сюда же относится погашение ипотеки.

Чтобы воспользоваться государственными средствами с данной целью, должны соблюдаться условия:

- покупаемое жилье должно находиться в пределах Российской Федерации;

- заемщиком должны выступать родители ребенка, чье рождение послужило причиной получения МК;

- в кредитном договоре должно быть прописано целевое использование средств.

Погашать жилищный кредит финансами семейного капитала разрешено, не дожидаясь трехлетнего возраста малыша, появление которого стало поводом выдачи сертификата.