Как разъехаться семье при реновации

Расчет стоимости Центральной темой персональных консультаций граждан стало право приобретения гражданами жилых помещений за доплату.

Напомним, Программа реновация позволяет гражданам вместо равнозначной квартиры получить бОльшее жилье за доплату. Формула для расчета суммы доплаты: Р = (П1 — П2) х Ц Где: Р — размер доплаты по договору мены, цена договора купли-продажи; П1 — общая площадь жилого помещения (жилых помещений), приобретаемого собственником, нанимателем по договору мены, договору купли-продажи; П2 — средняя общая площадь соответствующего равнозначного жилого помещения в многоквартирном доме, в котором собственнику, нанимателю предоставляется равнозначное жилое помещение; Ц — стоимость одного квадратного метра общей площади жилого помещения (жилых помещений), приобретаемого собственником, нанимателем по договору мены, договору купли-продажи Как сообщили представители Фонда реновации, стоимость квадратного метра рассчитывают независимые сертифицированные оценщики. На каждое жилое помещение, приобретаемое за доплату, подготавливается экспертное заключение о рыночной стоимости одного кв.

метра жилья

Обращаем ваше внимание, что участник Программы реновации может в течение двух лет со дня государственной регистрации его права собственности на равнозначное жилье приобрести дополнительную квартиру со скидкой в размере 10 процентов. Получение нескольких квартир Представители Фонда реновации подробно объяснили, как собственники/наниматели жилых помещений могут приобрести несколько квартир за доплату

Вопрос весьма актуален для участников Программы реновации, кто хотел бы решить вопрос разъезда в разные квартиры. Граждане могут, например, вместо равнозначной трехкомнатной квартиры получить двухкомнатную и однокомнатную квартиры за доплату.

Поясняем: — собственникам/нанимателям квартир, желающим приобрести дополнительные жилые помещения, необходимо написать заявление в Фонд реновации, обратившись в Центр информирования по переселению (внимание — все собственники квартиры или наниматели, включенные в договор соцнайма, которые планируют докупить, должны быть согласны на данные действия); — обе квартиры в совокупности не должны превышать 100 квадратных метров; — важно отметить, что в правоустанавливающих документах каждый собственник будет числиться собственником двух объектов недвижимости, не важно, в какой из них он будет проживать. Аукцион Аукцион проводится в исключительных случаях — если на одну равнозначную квартиру претендуют несколько человек

Как рассказал Петр Тихомиров, это будет не электронная процедура проведения аукциона, а очная с личным участием граждан. Сроки приобретения жилых помещений за доплату Граждан интересуют следующие вопросы: — когда и в течение какого времени необходимо писать заявление на докупку? — надо ли в данном случае письменно отказываться от равнозначной квартиры?

Поясняем — никакого отказа не требуется. После того, как граждане дали согласие на получение равнозначной квартиры, Департамент городского имущества готовит проект договора. Этот процесс может занять до 30 дней. Когда собственник/наниматель получает проект договора на новое жилье и желает приобрести жилое помещение (жилые помещения) за доплату — он должен в течение 30 дней подать заявление на докупку со всеми положенными документами в Фонд реновации.

Далее, если в течение 5 рабочих дней с даты подачи первого заявления не будет иных претендентов на данное жилое помещение (жилые помещения), собственники/наниматели заключают договор на жилое помещение (жилые помещения) в течение 10 рабочих дней с момента принятия Фондом реновации соответствующего решения. Перечень жилых помещений, доступных для приобретения за доплату, размещен на официальном сайте Комплекса градостроительной политики и строительства города Москвы: https://stroi.mos.ru/novaia-proghramma-rienovatsii-piatietazhiek/priobrietieniie-zhilogho-pomieshchieniia-za-doplatu-v-proghrammie-rienovatsii-stroi_mos Всего за день приема общественники и представители Фонда реновации провели личные консультации для 40 граждан. Источник новости: http://renovation.opmoscow.ru/?p=2653 ( Пока оценок нет ) 3 361 просмотров

- 24.08.2020

- 23.08.2020

- 22.08.2020

- 21.08.2020

- 20.08.2020

Требования к созаемщику по ипотеке

В 321-й статье Гражданского кодекса сказано, что обязанность платить по ипотеке есть у всех должников в отношении одного объекта залога. Так в кредитном договоре может оказаться условие о солидарной или субсидиарной ответственности.

В 321-й статье Гражданского кодекса сказано, что обязанность платить по ипотеке есть у всех должников в отношении одного объекта залога. Так в кредитном договоре может оказаться условие о солидарной или субсидиарной ответственности.

Это вытекает из следующего: если ипотека оформляется поровну на нескольких созаемщиков, то и платить они должны поровну. Это солидарные обязательства. Если же доли созаемщиков в заложенной квартире определены, например, на одного зарегистрировано 2/3 доли в праве, а на второго треть, то и ответственность по выплатам будет субсидиарной. То есть, первый будет платить две трети долга, а второй только треть.

Однако в кредитных договорах субсидиарная ответственность прописывается редко, обычно банки возлагают равную ответственность на всех созаемщиков. Если не сможет платить первый, долг должен гасить второй.

Читать также:до какого возраста банк может одобрить ипотеку

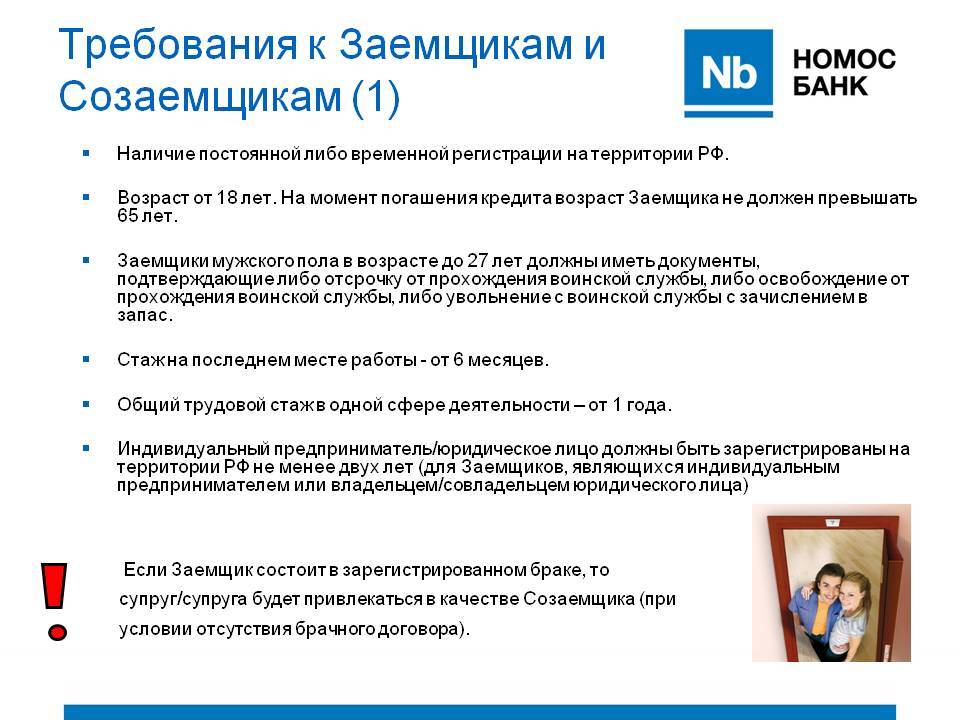

Банки, несомненно, рискуют своими деньгами при оформлении ипотеки, поэтому для перестраховки к заемщикам (и созаемщикам) предъявляются одинаковые требования:

- они должны быть официально трудоустроены;

- общий доход созаемщиков должен обеспечивать: содержание иждивенцев, оплату коммунальных платежей и выплату по ипотеке.

При этом некоторые банки ставят условие о том, чтобы доход каждого созаемщика мог обеспечить погашение ежемесячного платежа целиком. То есть, независимо от того, какой долей квартиры будет владеть созаемщик, в случае чего, он сможет единолично платить кредит по графику. То есть доход созаемщика должен обеспечивать выплату общего ежемесячного платежа по ипотеке.

Некоторые банки требуют подтверждения дохода только в доле, на которую претендует созаемщик. Например, при общем ежемесячном платеже в 20 тысяч рублей и при условии, что на квартиру будет оформляться совместная собственность, созаемщики должны иметь такой доход, при котором они смогут обеспечить семью и платить ежемесячно по кредиту 10 тысяч.

Серьезным требованием к созаемщику является условие о хорошей кредитной истории. Если к поручителю такое требование может и не выдвигаться, то человек, чья кредитная история не совсем гладкая, теряет шансы стать созаемщиком и соответственно совладельцем квартиры.

Перед подписанием кредитного договора все созаемщики должны принести кредитному инспектору одинаковый набор документов:

- паспорта и СНИЛСы;

- справки о составе семьи;

- заверенные копии трудовых книжек и справки о зарплате (или ОГРНИП и заверенные в ФНС декларации).

При этом обязательно кому-то из них нужно предоставить техпаспорт квартиры с оценкой и договор страхования. Банки могут обязать страховать жизнь и здоровье одного или всех созаемщиков. Отказ от страховки может привести к отказу в кредите.

Что стоит учесть, прежде чем стать созаемщиком?

Прежде чем принять решение о выступлении созаемщиком по ипотечному договору, следует учитывать следующее:

- Договор заключается на срок 25–30 лет , за это время многое может измениться, в т. ч. уровень доходов как основного заемщика, так и созаемщиков по договору. Средств для погашения долга может стать недостаточно, но осуществлять платежи потребуется в любом случае.

- Созаемщик может выступать в этом статусе по нескольким договорам (при достаточной платежеспособности), но приобрести недвижимость в ипотеку самому в качестве основного заемщика он не сможет.

- Следует точно определять права созаемщика на недвижимость по ипотеке . Это может быть оформлено отдельным договором, в т. ч. брачным контрактом.

- Созаемщик не может просто так отказаться от обязанностей по договору.

Какие документы нужны для получения сертификата

Чтобы получить сертификат, мать или другое лицо, имеющее право на получение капитала, должна подать заявление, приложив к нему документы. Перечень необходимых документов установлен законом. Понадобятся паспорт родителя и свидетельства о рождении детей. Могут потребоваться и другие документы, это зависит от ситуации. Если вы не можете предоставить оригиналы документов, всегда можно сделать копии, главное заверить их у нотариуса.

Перечень документов для получения материнского капитала в 2019 году установлен пунктом 5 Приказа Минздравсоцразвития России от 18.10.2011 № 1180н:

√ Паспорт лица, которое получает сертификат

√ Детские свидетельства о рождении

√ Если дети были усыновлены, то нужны документы, это подтверждающие

√ Для представителя понадобится его паспорт и доказательство его полномочий

√ Если родители утеряли права на получение капитала: подтверждение смерти, лишения родительский прав, совершение преступления против детей

Как получить квартиру большей площади при сносе пятиэтажки по программе реновации в Москве

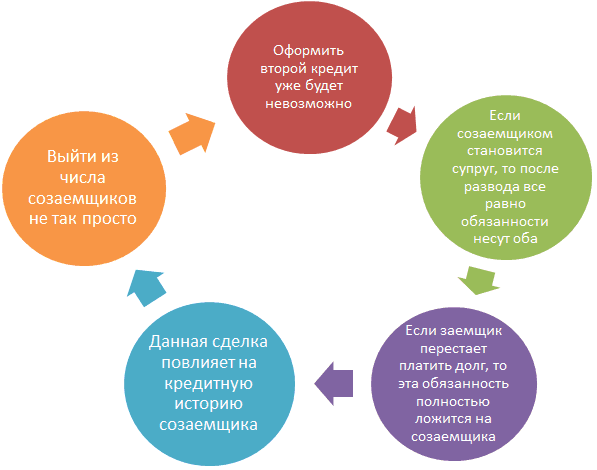

Чем грозит статус созаемщика?

Кредит на большую сумму — чаще всего история на годы, поэтому стоит взвесить все риски и предусмотреть возможные изменения. Какие опасности могут подстерегать созаемщика?

Созаемщику, даже если он стал им чисто формально и не готовился к расходам, придется отвечать за долги заемщика

Пример.

Маша и Ира — подруги со школы. К своему 30-летию Маша решила купить себе новый автомобиль в кредит. Ира не смогла отказать подруге и стала созаемщиком — банк, выдавая кредит, учел и ее доход. В договоре девушки зафиксировали, что кредит выплачивает Маша, а Иру это коснется, только если Маша перестанет платить. Никто такого поворота не ожидал, но через полтора года Маша потеряла работу, и ей стало трудно каждый месяц находить деньги на погашение кредита.

Вместо того чтобы все объяснить Ире и вместе найти решение, она просто перестала с ней общаться. Ире пришлось несколько месяцев выплачивать кредит самой. В итоге основную часть кредита погасила все-таки Маша, но отношения с подругой испортились.

Созаемщик обязан платить, даже если ситуация изменилась и он больше не заинтересован в кредите

Пример.

Андрей и Ольга живут в гражданском браке. У них недавно родился ребенок. Ольга не работает и не получает декретные выплаты, а Андрей — владелец небольшой компании, занимающейся автоперевозками, — решает, что ему нужно расширить бизнес. Чтобы взять кредит на оборудование, ему не хватает доходов по справке о средней зарплате. С этим ему помогает отец Ольги — Виктор.

Он становится созаемщиком, но технику по договору оформляют только на Андрея — он же будет на ней работать, а не Виктор. Через год Андрей и Ольга расходятся, но Виктор по-прежнему обязан платить за оборудование, на которое у него даже нет прав. Если бы в договоре были прописаны одинаковые права или же мужчины подписали соглашение о взаимных обязательствах, этой ситуации можно было бы избежать.

Созаемщику сложно взять новый кредит

Пример.

Павел поддержал своего брата Артема и стал созаемщиком по ипотечному кредиту. Через два года Павел собрался строить дачу, а на покупку земли и стройку решил взять кредит. Хотя платежеспособность Павла достаточна и его месячный доход покрывает два кредита, банк отнесся к этой ситуации с настороженностью и не выдал кредит. Возможно, другой банк будет более лояльным и согласится кредитовать Павла. Но есть риск, что Павел не сможет взять второй кредит, пока не будет погашена ипотека Артема.

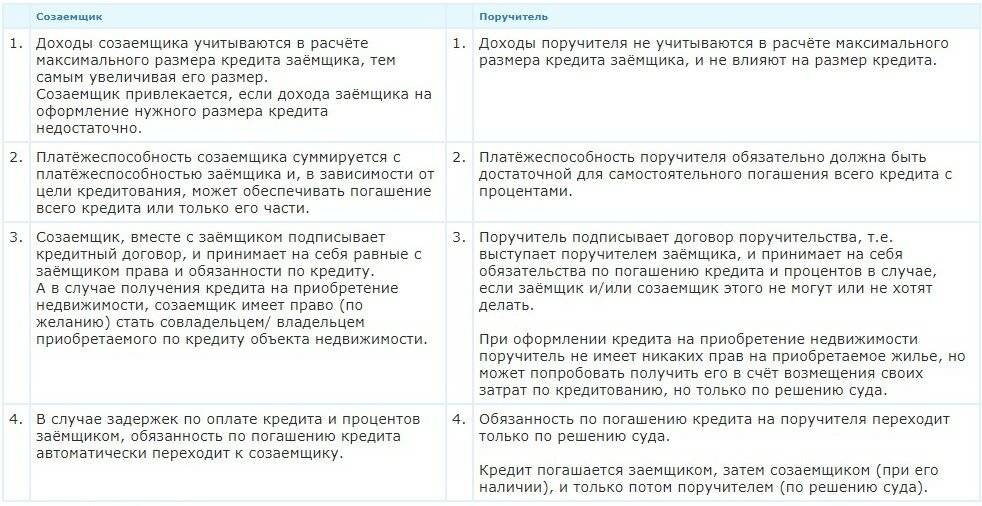

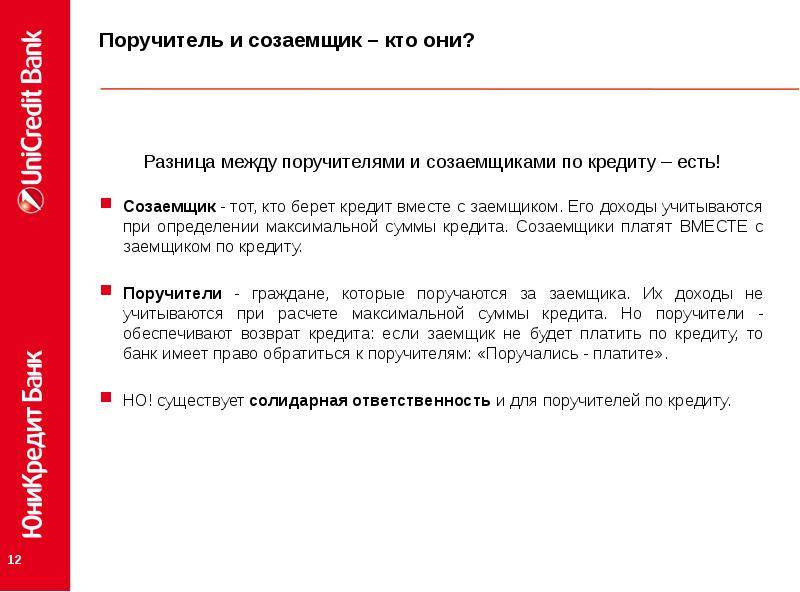

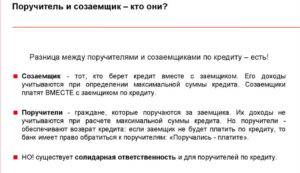

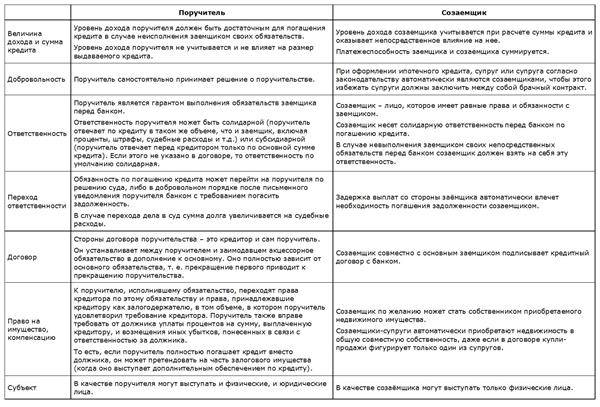

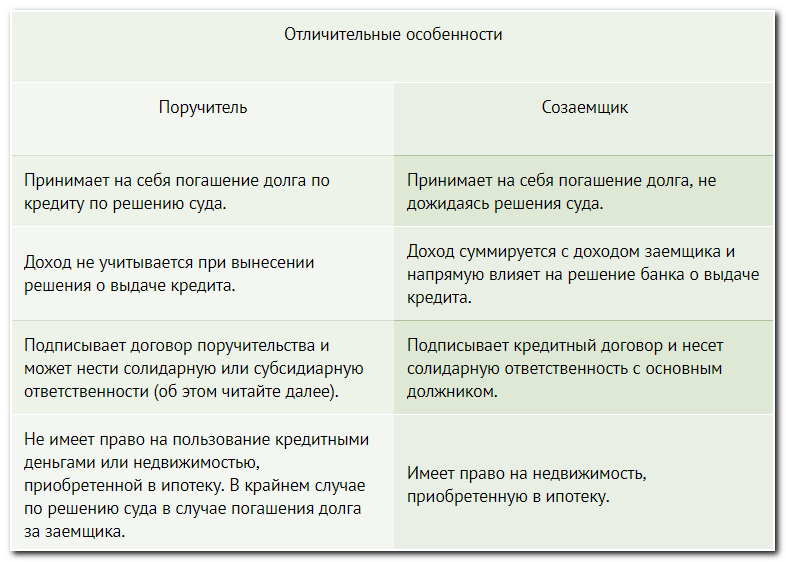

Отличия от поручителя

Банки могут предлагать заемщику привлечь как поручителей, так и созаемщиков. Однако нужно знать основные отличия между понятиями.

Под поручителем понимают человека, который в ответе за то, что заемщик исправно будет платить долг.

Он берет на себя обязанность по ответу за четкое исполнение обязательств заемщика перед кредитной организацией, предоставляющей кредит.

Этот вид обязательств оформляется договором поручительства.

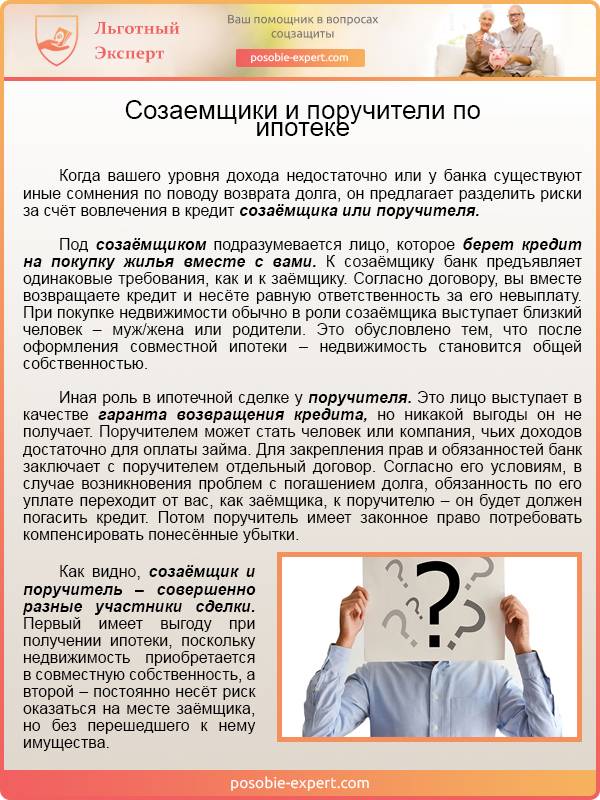

Созаемщиком считается лицо в равной степени несущее ответственность с заемщиком перед кредитором. То есть долг, выставленный по ипотечному договору, он обязан вносить наравне с гражданином, являющимся заемщиком.

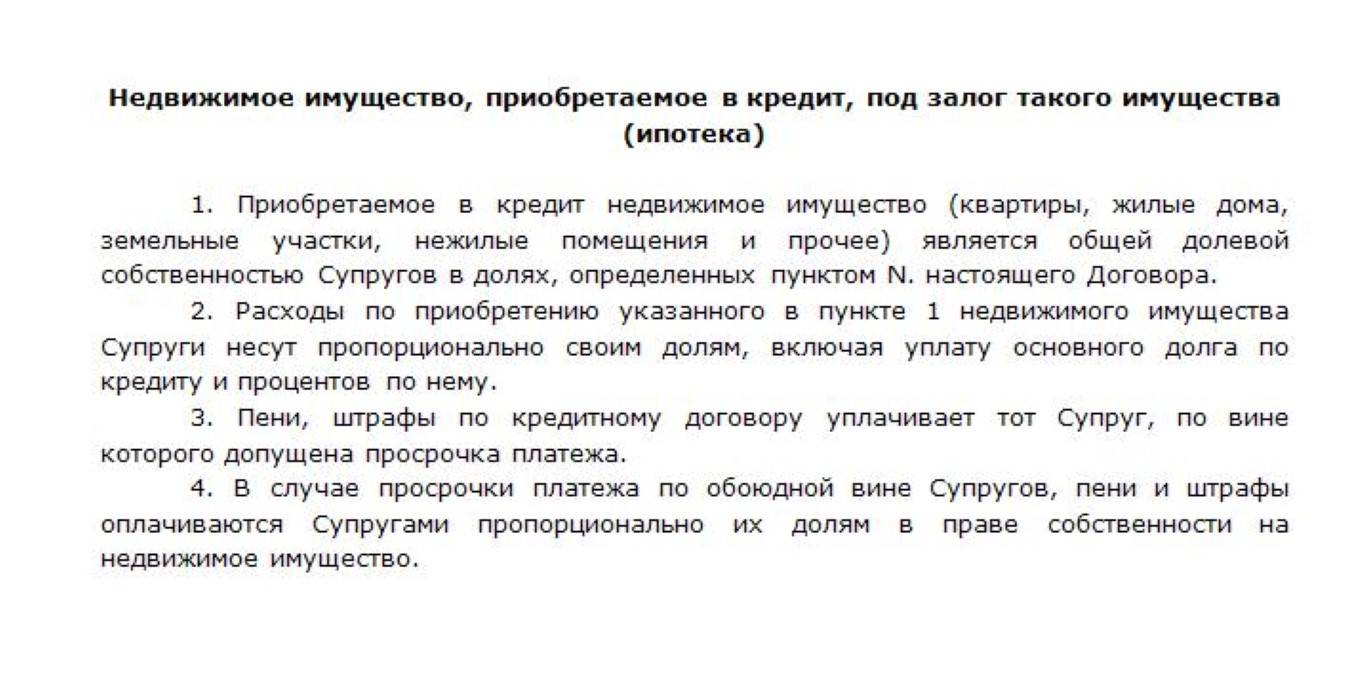

Образец договора ипотечного займа с участием созаемщика.

Какие риски есть у созаемщика при ипотеке?

С согласия ПФР

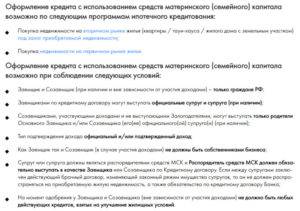

Итак, прежде всего, перед тем как брать кредит, необходимо выбрать жилье, прикинуть стоимость и возможность выплачивать заем, не задерживая платежи. Для этого стоит проконсультироваться с представителями банка, которые предоставят семье полную информацию по кредиту.

Вложить средства маткапитала в ипотеку возможно только с согласия Пенсионного фонда. Ведомство будет контролировать чистоту сделки, чтобы избежать нецелевого использования денег, а также перечислять их на счет финансовой организации.

Если маткапитал будет использоваться как первоначальный взнос, нужно после посещения банка в первую очередь обратиться в ПФР с заявлением, где будет указана цель направления средств. Его нужно подкрепить пакетом документов. Необходимый перечень лучше предварительно уточнить у специалистов, но, как правило, в него входят:

- паспорт (если заявитель действует через доверенное лицо, то необходим также и его паспорт; кроме того, во избежание возможного мошенничества потребуется доверенность на то, чтобы представлять интересы гражданина);

- паспорт мужа (жены);

- документ об официальном браке;

- свидетельства о рождении детей;

- кредитный договор с банком;

- документ об участии в «долевке»;

- обязательство оформить квадратные метры в собственность всех домочадцев с указанием долей каждого (этот документ нужно заверить у нотариуса).

Второй вариант предполагает получение согласия ПФР на полное или частичное погашение кредита. Если маткапитал пойдет на уплату долга по ипотеке, то в список документов для реализации данной процедуры следует добавить:

- свидетельство о праве собственности на квартиру;

- справку о том, сколько средств семье осталось внести по договору.

После этого ПФР рассмотрит документы (на это уйдет примерно месяц) и перечислит деньги. Затем банк должен будет сделать перерасчет платежей и выдать семье новый график погашения ипотечного займа. Если есть возможность полностью закрыть ипотеку материнским капиталом, то после расчета с кредитной организацией с недвижимости будет снято обременение.

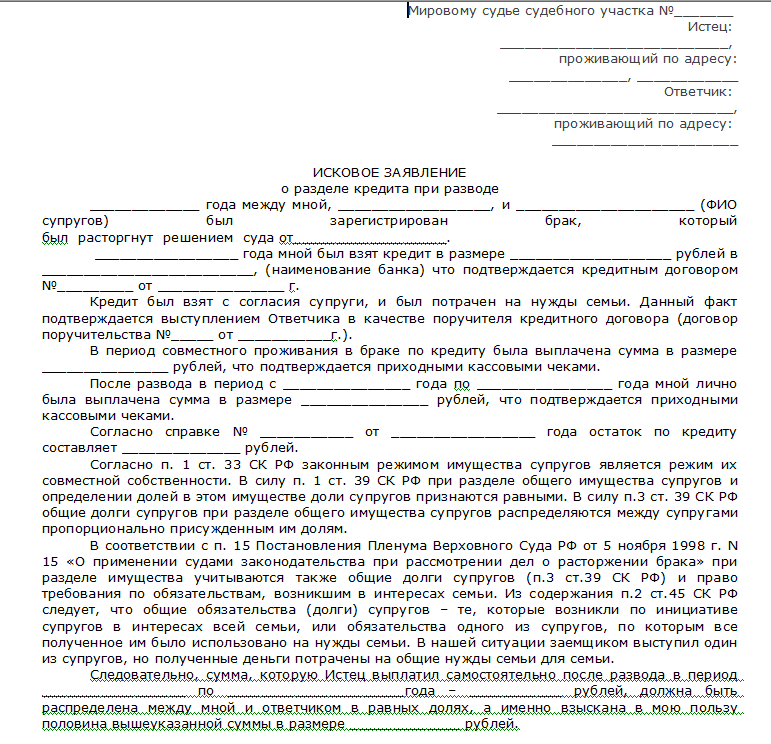

Правовой статус созаемщика при оформлении ипотеки

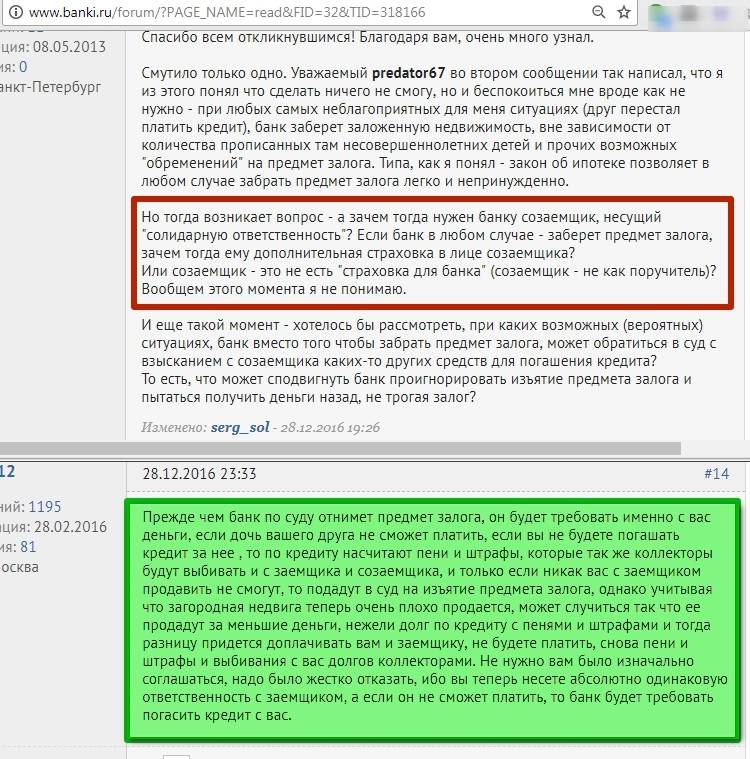

Под созаемщиками понимают солидарных заемщиков, от которых банк может истребовать возврата всей суммы задолженности по кредиту. Это значит, что при формировании просрочки банк вправе истребовать погашения задолженности от одного заемщика или от обоих.

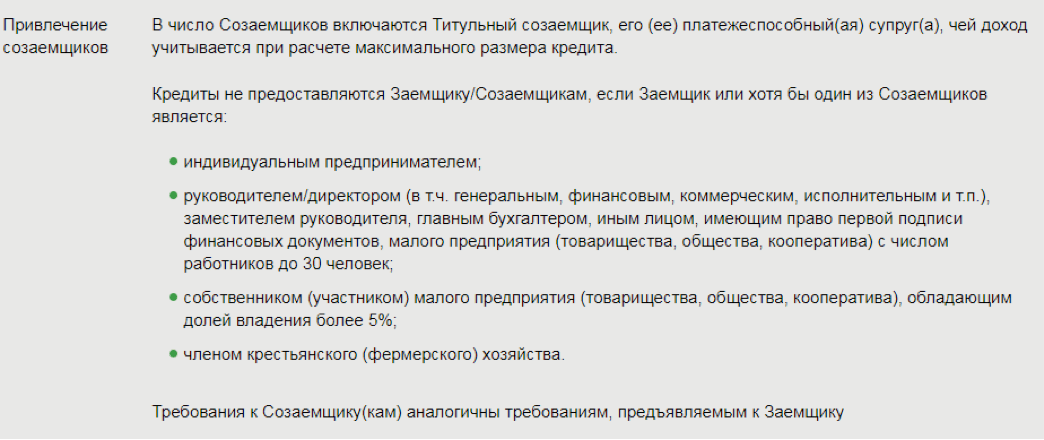

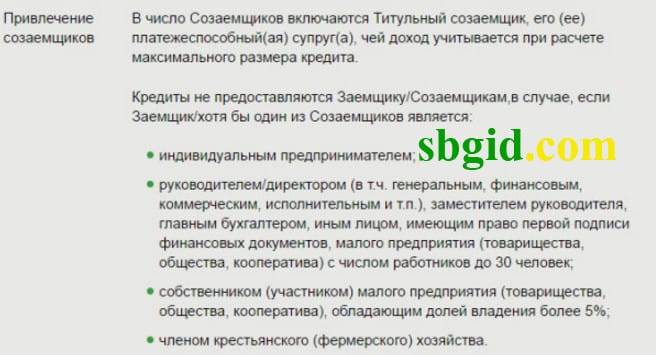

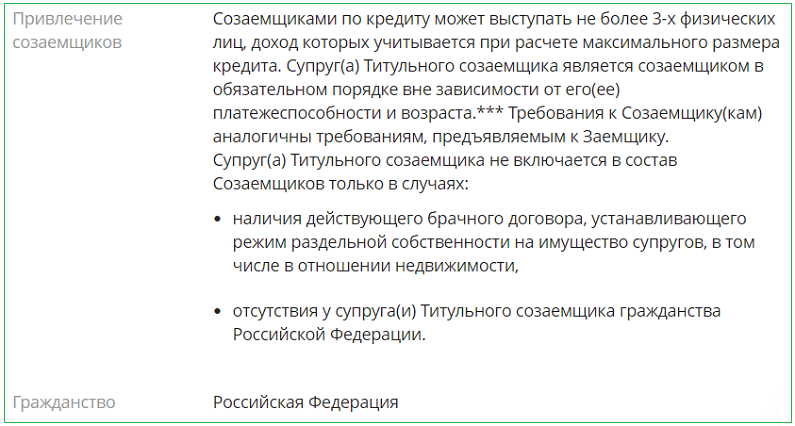

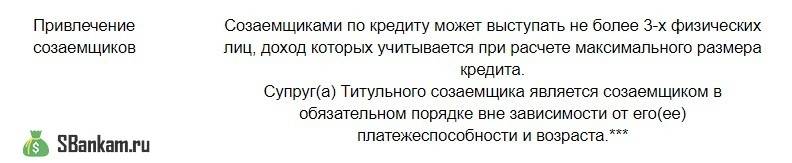

По ипотечному договору может быть как один созаемщик, так и несколько (обычно до 2-3 человек). Обычно дополнительные созаемщики привлекаются, когда доходов супругов оказывается недостаточно для оформления всей суммы ипотеки.

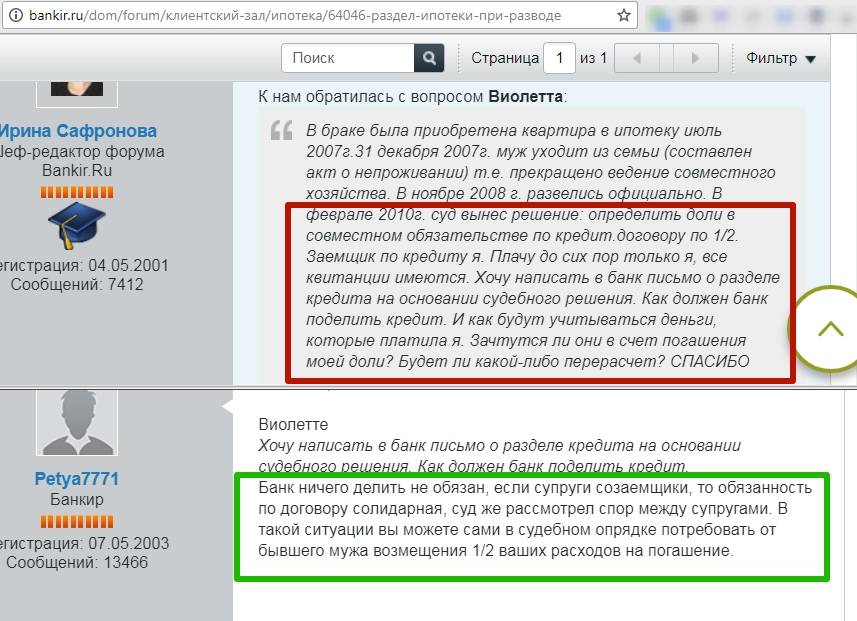

Пока кредит не погашен, каждый созаемщик должен нести ответственность перед банком в части всей суммы задолженности. Банк не обязан урегулировать вопрос, кто будет погашать ипотеку и в какой пропорции. По сути, для банка имеет значение только то, чтобы ежемесячные платежи регулярно вносились на счет, а кто это будет делать и в какой пропорции – для него роли не играет.

При погашении ипотеки одним созаемщиком тот может потребовать от другого возврата части денежных средств. В законодательстве данная возможность именуется регрессным требованием, и она распространяется на отношения между основным заемщиком и созаемщиком. Например, заемщик погасил по ипотеке 3 млн р., в дальнейшем он вправе обратиться к созаемщику для погашения своей доли 50% в размере 1,5 млн р.

Созаемщики по кредиту могут как иметь родственные связи, так и не иметь их. Наиболее часто заемщик и созаемщик – это муж и жена. Но в качестве созаемщика могут выступать не только супруги, но и дети, сестры и братья, партнеры по бизнесу.

Права. Отличия от поручителя

Права созаемщика существенно отличаются от прав поручителя по ипотеке:

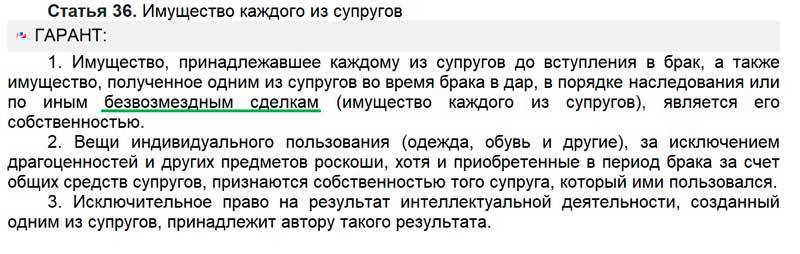

- Созаемщик обладает равными с заемщиком правами на квартиру.

- У созаемщика равная с заемщиком ответственность по ипотечному кредиту. Созаемщик обязан погасить задолженность заемщика по ипотеке, и он также несет всю кредитную нагрузку, если по каким-то причинам заемщик не внес свою часть платежей.

- Дополнительные условия договора могут изменять права, обязанности и ответственность созаемщика.

- Созаемщик лишен права отказа от своих обязательств в одностороннем порядке.

- Права созаемщика на квартиру определены его правовым статусом при оформлении.

- Право на оформление вычета при ипотеке принадлежит заемщику и созаемщику.

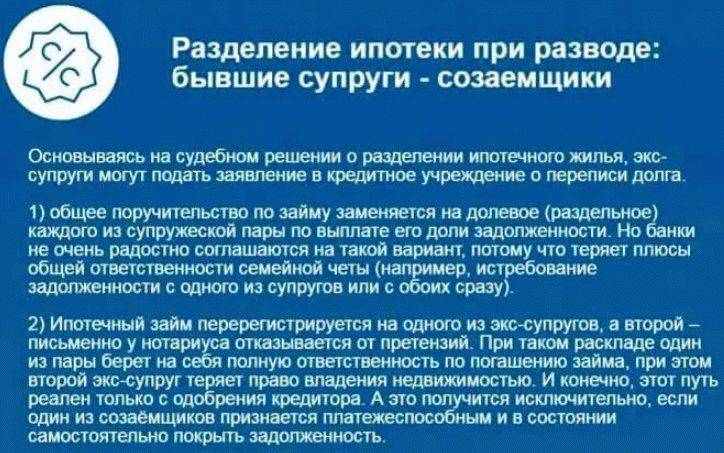

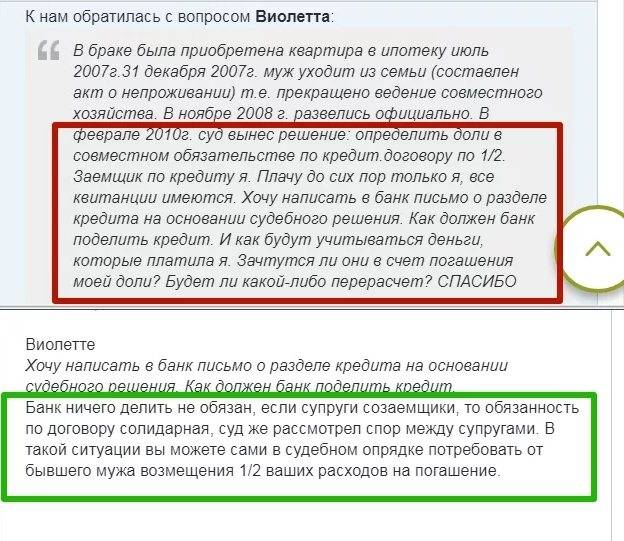

Созаемщик не вправе в одностороннем порядке отказаться от своих ипотечных обязательств. Право на выход из состава заемщиков для созаемщика обычно возникает только через суд, так как банки неохотно идут на изменение условий кредитного договора. Так, договориться с банком иногда допускается путем вывода одного созаемщика и привлечения вместо него – другого.

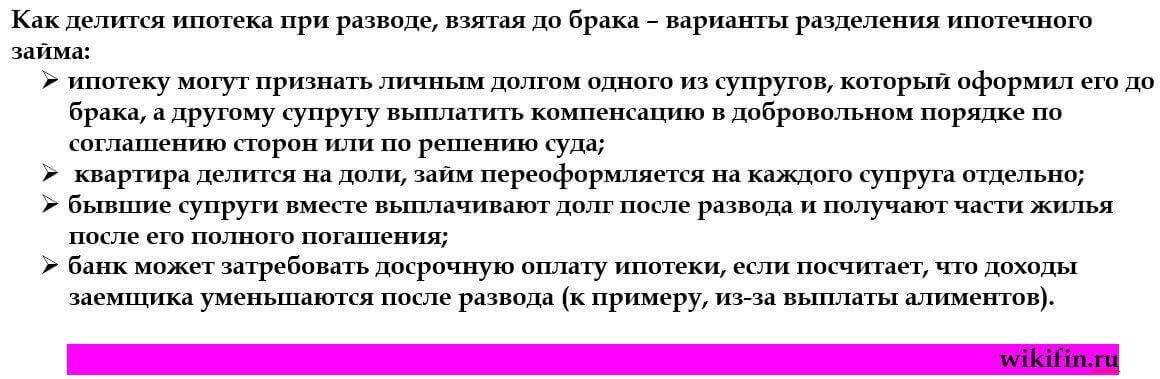

Вывод созаемщика из ипотечного договора может быть оправдан при расторжении брака и наличии судебного решения по разделу имущества. В решении суда должно значиться, что одна из сторон берет на себя выплату задолженности, а вторая отказывается от претензий к объекту.

Предъявляемые требования

Так как ответственность созаемщика по ипотечному договору не меньше, чем у основного заемщика, то банки проверяют его на платежеспособность, уровень доходов, качество обслуживания задолженности в прошлом и пр. Требования к созаемщикам обычно такие же, как и к заемщикам:

- Наличие российского гражданства, постоянной или временной регистрации.

- Хорошая кредитная история.

- Наличие трудового стажа – 3-6 месяцев.

- Возраст – от 21 года до 60 лет.

- Достаточный уровень платежеспособности.

Так, например, в Сбербанке к дополнительным требованиям к созаемщикам относят отсутствие статуса ИП, руководителя предприятия или собственника бизнеса.

Оформление ипотеки в 2020 году

Оформление ипотеки в 2020 году

С какими проблемами может столкнуться созаемщик

Перед оформлением ипотечного кредита в качестве созаемщика необходимо оценить проблемы, которые могут возникнуть в процессе выплат:

- Созаёмщику может потребоваться оформить кредит на свое имя и на иные цели, но в результате учета существующих выплат у него уже не хватит платёжеспособности.

- Помогли друзьям взять ипотеку, став созаемщиком, а они перестали платить взносы и банк начинает требовать выплату с вас.

- Состоя в браке, официальном или гражданском, супруги оформили ипотеку на одного, другой стал созаёмщиком, но помещение в долевую совместную собственность оформлять не стали. По истечению некоего времени супруги разошлись. Получается, что собственником недвижимости становится только один из них, а второй должен выплачивать кредит за жилье «чужого человека».

- Исключение созаёмщика из кредитного договора возможно и оформляется по согласованию всех его сторон (в том числе и банка) путем заключения дополнительного соглашения. Из-за того, что после этого гарантий по выплатам у банка становится меньше, он весьма неохотно идет на такую процедуру.

Звучит всё слишком радужно. Это действительно так работает?

Какую ипотеку можно оформить без поручителя

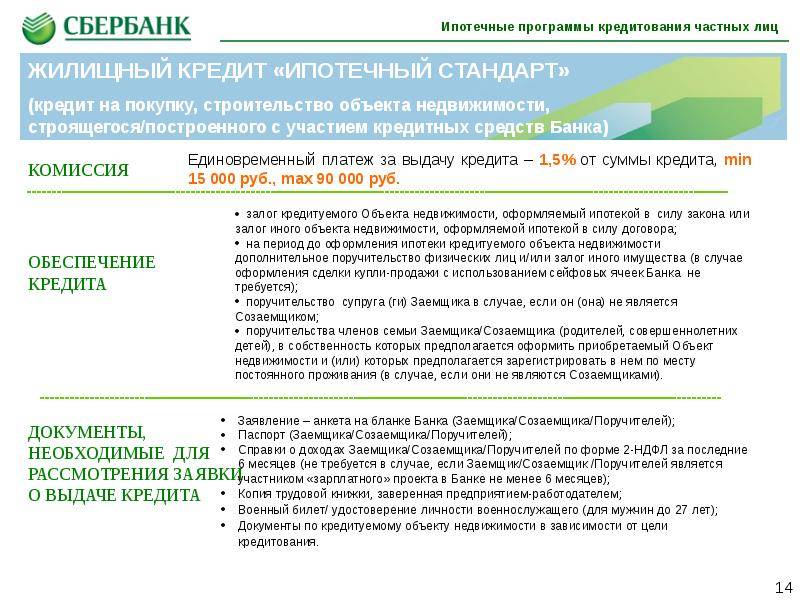

Мы уже выяснили, что необходимость привлечения поручителя в Сбербанке возникает только тогда, когда потенциальный заемщик выглядит в глазах кредитора недостаточно благонадежным клиентом либо собирается оформлять кредит на объект, которого на момент предоставления займа не существует (строящееся жилье). Теперь рассмотрим действующие программы ипотеки без поручителей от Сбербанка.

Итак, если клиент платежеспособен, подходит по возрасту, имеет хорошую кредитную историю и соответствует другим требованиям кредитора, он может рассчитывать на следующие варианты ипотечного кредитования:

- Ипотека на покупку готового жилья с кредитным лимитом до 15 000 000 рублей на срок до 30 лет и величиной первоначального взноса от 15 %.

- Ипотека под новостройку с возможностью получения кредитного лимита до 85 % от стоимости объекта на период, не превышающий 30 лет с погашением первоначального платежа в размере не менее 15 %.

- Ипотека под строительство собственного дома при условии, что кредитный лимит будет ограничен 75 % от стоимости залога, период кредитования не превысит 30 лет, а первоначальный платеж составит не менее 25 %.

- Ипотека для покупки загородного дома с кредитным лимитом, не превышающим 75 % от стоимости предмета залога, периодом погашения до 30 лет и первоначальным взносом в размере 25 %.

- Нецелевой заем с передачей в залог имеющейся у заемщика недвижимости, кредитным лимитом до 60 % и периодом кредитования, не превышающем 20 лет.

Помимо общих, потенциальным клиентам доступны специальные программы кредитования, при выборе которых можно обойтись без поручителя. Это военная и семейная ипотека, ипотека на покупку гаража или машино-места, а также рефинансирование действующей ипотеки.

Проценты по каждому виду ипотечного кредита будут отличаться в зависимости от следующих фактов:

- степени соответствия клиента требованиям кредитора;

- величины запрашиваемой суммы и срока кредитования;

- проведения кредитной организацией акций и применения скидок;

- использования заемщиком средств господдержки.

При этом наиболее низкая ставка будет устанавливаться в рамках ипотечных продуктов для приобретения жилья в новостройках (особенно у партнеров Сбербанка), а максимальная — по нецелевым кредитам и кредитам, выдаваемым для приобретения недвижимости нестандартного типа, например, для покупки дома или гаража.

Возможно будет интересно!

Кто может быть поручителем по ипотеке и кто он такой

Может ли созаемщик отказаться от своих обязательств?

Новые квартиры и очередность расселения по реновации в Москве

Изменятся ли требования к заемщикам

Каких-либо заявлений об изменении требований к заемщикам либо основных условий ипотечного кредитования со стороны Сбербанка не поступало, а это значит, что в будущем году перечень общих требований останется прежним. Сейчас на величину ставки по ипотечному кредиту, оформляемому в Сбербанке, большое влияние оказывают критерии, по которым кредитор оценивает потенциального заемщика.

Разумно предположить, что в 2020 году от этих же критериев будет зависеть итог кредитования конкретного лица. Кроме того, требования и условия могут меняться либо дополняться в зависимости от того, в рамках какой программы гражданин получает кредит.

Тем не менее, основными требованиями, предъявляемыми к заемщикам Сбербанка, остаются следующие:

- Возраст заемщика, который на момент выдачи кредита должен составлять не менее 21 года, а на момент окончательного расчета с кредитором не более 65 лет (в отдельных случаях – 75 лет).

- Гражданство РФ как у заемщика, так и других участников сделки, например, у созаемщиков или поручителей. Кроме того, наличие гражданства РФ обязательно для детей заемщика, если последний обращается в банк с целью оформления или погашения ипотеки в рамках специальных программ, предусматривающих оказание мер господдержки. Так, например, чтобы оформить ипотеку с материнским капиталом или получить субсидию на погашение ипотечного кредита, после появления в семье новорожденного ребенка возникает право на получение помощи от государства, в обязательном порядке должен иметь российское гражданство.

- Наличие прописки. При этом кредитор рассматривает кандидатов как с постоянной, так и с временной регистрацией.

- Наличие у заемщика трудового стажа. Рассчитывать на одобрение кредита могут лица, у которых стаж работы на последнем месте составляет не менее 6 месяцев. Общий стаж не менее года за прошедшие пять лет. Работающим пенсионерам потребуется стаж не менее 3 месяцев и общий стаж не менее полугода.

- Платежеспособность клиента. Это одно из основных требований, на которое опирается банк при рассмотрении заявки. Данное понятие вмещает в себя целых два критерия. Это наличие стажа и источника дохода. При этом зарплатные клиенты Сбербанка получают преимущество, так как величину их заработка легко отследить по выписке с лицевого счета. Таким заемщикам необязательно подтверждать доход и наличие необходимого стажа. А кроме того, Сбербанк предлагает специальные продукты для зарплатных клиентов, позволяющих оформить кредит на более выгодных по сравнению с общими условиях.

- Хорошая кредитная история. Это требование не уступает по значимости предыдущему, так как показывает не только степень добросовестности клиента, но и раскрывает его возможности. Нужно отметить, что кредитная организация оценивает данный критерий как один из наиболее важных. В этой связи при наличии испорченной кредитной истории шансы заявителя резко снижаются, даже если это постоянный клиент или работник Сбербанка.

Помимо основных, обозначенных выше, условий кредитор выдвигает ряд дополнительных требований, не являющихся обязательными, но влияющих на результат рассмотрения заявки.

Возможно будет интересно!

Как снимается обременение при погашении ипотеки в Сбербанке

К таковым можно отнести следующие:

- Вовлечение в кредитные отношения сторонних лиц. Созаемщики и поручители при оформлении ипотеки в Сбербанке требуются не всегда, однако, в рамках отдельных программ наличие дополнительных гарантий играет решающую роль. Так, например, заемщик, имеющий небольшой доход и привлекающий в качестве созаемщика официального супруга, может рассчитывать на то, что кредитор учтет доход обоих супругов и на основании этого одобрит большую сумму кредита. Привлечение поручителя напротив не влияет на величину одобренной суммы, но сам факт поручительства повышает вероятность одобрения ипотеки.

- Величина дохода заемщика. Этот фактор напрямую влияет на величину кредитного лимита. Оценивая доход клиента, кредитор рассчитывает величину ежемесячного платежа, которую заемщик сможет погашать, сохраняя общую платежеспособность и не нанося значительного ущерба бюджету семьи. Понятие необходимый доход не имеет конкретного размера. Многое будет зависеть от величины основного заработка, наличия дополнительных источников дохода, а также стоимости приобретаемого объекта недвижимости. Ориентировочно расходы на погашения ежемесячного платежа не должны превышать 40-50 % от совокупного дохода семьи, следовательно, чем выше доход заемщика, тем большую сумму кредита ему одобрят.

Чем отличается созаемщик от поручителя

Привлечение и поручителей, и созаемщиков призвано гарантировать банку в определенной степени выплаты по ипотеке. Но эти лица обладают разным статусом и объемом правомочий.

Поручители не являются участниками ипотечной сделки наравне с заемщиком. Поэтому никаких прав на приобретаемое жилье они не получают. И отвечают они тогда, когда заемщик не смог исполнить договорные обязательства перед банком.

При привлечении поручителей их доход банками не учитывается.

У созаемщиков же ответственности больше, но и права в отношении ипотечной квартиры они также приобретают.

Сообщить об ошибке

Фрагмент текста с ошибкой

Отправить

-

Договор ипотеки банка втб в 2020 году: образец и опасные моменты

-

Как оформить рефинансирование ипотеки при рождении второго ребенка в 2020 году

-

Возможно ли использовать материнский капитал на покупку квартиры без ипотеки в 2020 году

-

За садовый участок теперь можно получить имущественный вычет. за дачный