Законодательная база

ЗК РФ гласит о единстве судьбы участка земли и находящимся на нем имуществом. В этом и заключается основная специфика правовой регламентации отношений по земельным территориям в гражданско-правовом обороте.

Особенности ипотеки участков земли раскрываются в Главе 11 ФЗ № 102. Так, на основании ч. 1 ст. 62 вышеуказанного закона, по ипотечному контракту могут быть заложены земельные территории, если таковые не были исключены из гражданского оборота или не были ограничены в нем.

В этой же статье говорится о том, что предметом ипотеки могут быть и арендные права. Для этого необходимо, чтобы гражданин или юридическое лицо заключили арендный контракт с собственником земли.

Чтобы арендные права стали предметом ипотечного кредитования, необходимо одновременное выполнение нижеуказанных условий:

- права передаются в залог в течение срока действия арендного соглашения;

- собственник участка земли дал свое согласие на осуществление соответствующих действий.

Здесь же упоминается и о возможности заложить арендное право на земельную территорию, находящуюся во владении у государства или муниципалитета.

Необходимо, чтобы выполнялись вышеуказанные условия (согласие муниципалитета или государства, а также наличие действующего арендного контракта).

Нормативными положениями ст. 62 также указано на возможность залога арендных прав на участки, находящиеся в долевой или совместной собственности.

Так, в силу ч. 2 ст. 62 ФЗ № 102, ипотека может быть установлена только на ту часть участка, которая принадлежит заемщику, и только, если соответствующая доля была выделена в натуре.

Что говорится в законодательстве?

Закон РФ говорит о том, что земля неразрывно связана с любыми объектами, расположенными на ней. В этом и заключается главная особенность правового регулирования любых отношений, возникающих в данном направлении. К примеру – при оформлении аренды на частный дом земля автоматически присоединяется к нему в договорах и соглашениях.

Главный документ– ФЗ №102.

Тот же закон говорит, что ипотеку надо одновременно оформлять и по объектам на земле, и на сам участок. За исключением ситуаций, когда другие условия по конкретным объектам присутствуют в соглашении между сторонами.

Только земля, официально ещё не изъятая из оборота, выступает в качестве предмета договора. Либо объект, по которому отсутствуют обременения.

Понятие и особенности залога права аренды

Ипотека — это залог недвижимого имущества с целью обеспечения исполнения обязательства. Законодатель предусмотрел правовую возможность передачи в качестве предмета залога не только права собственности на какую-то вещь, но и, например, права аренды.

Полученное в залог право заключить в будущем договор аренды будет в данном случае выступать в качестве обеспечительной меры. Если должник не выполнит своё обязательство, залогодержатель получит возможность перезаключить сделку с арендодателем. И использовать участок можно будет точно так же, как его использовал бы залогодатель. Плюс ко всему реализовать право пользования, полученное в залог, можно с торгов.

При этом подобные отношения имеют ряд особенностей:

- если предметом договора выступает строение, расположенное на арендованном участке, аренда земли также должна передаваться и выступать в качестве способа обеспечения обязательства. Это правило следует из статьи 35 Земельного кодекса РФ, устанавливающей единство судьбы надела и строения, расположенного на нём;

- если собственником выступает государство или муниципальное образование, срок ипотечного договора не должен превышать срок первоначальной сделки. При этом нужно будет обязательно получить согласие собственника;

- если срок аренды государственной или муниципальной земли составляет более пяти лет, то согласие брать не нужно, потребуется лишь уведомление собственника;

- если арендодателем выступает частное физическое лицо или организация, получение согласия носит обязательный характер;

- передать права по залогу можно только в пределах срока действующей аренды.

Залогодержатель вправе после обращения взыскания реализовать право с публичных торгов. В таком случае оформляется не купля-продажа, а уступка требования (цессия).

Общие сведения

В жизни часто случаются непредвиденные обстоятельства, такие как потеря работы, признание себя банкротом или болезнь близкого родственника. При невозможности заработать большую сумму денег сразу, граждане прибегают к помощи частных организаций, таких как: банки, ломбарды, фирмы-кредиторы, а также работодатели. В том числе, займодателем может выступать и физическое лицо.

При совершении какой-либо финансовой сделки, требуется соблюдать нормы Российского законодательства и оформлять соглашение юридически. Залог не исключение из правил. Денежные средства передаются на процентной основе, что подразумевает соблюдение обязательств как с одной, так и с другой стороны.

Бесплатная консультация юриста по телефону:

8 800 350-73-59

В основном, объектами залога признаются:

- движимое (например, транспортные средства, что подробнее описано здесь) или недвижимое имущество;

- предметы искусства, антиквариат;

- драгоценности;

- акции, облигации, ценные бумаги;

- деньги.

В качестве предмета залога могут выступать самые разные вещи, в том числе имущественные права. Например: для обеспечения возврата кредита банк может потребовать оформить в залог автомобиль или квартиру. При этом, собственность остается у должника. До выполнения обязательств на недвижимость возлагается статус обременения. Владелец не сможет полноправно распоряжаться имуществом (сдать в аренду, дарить или продавать), пока не выплатит всю стоимость кредита. В противном случае, собственность переходит во владение займодателя.

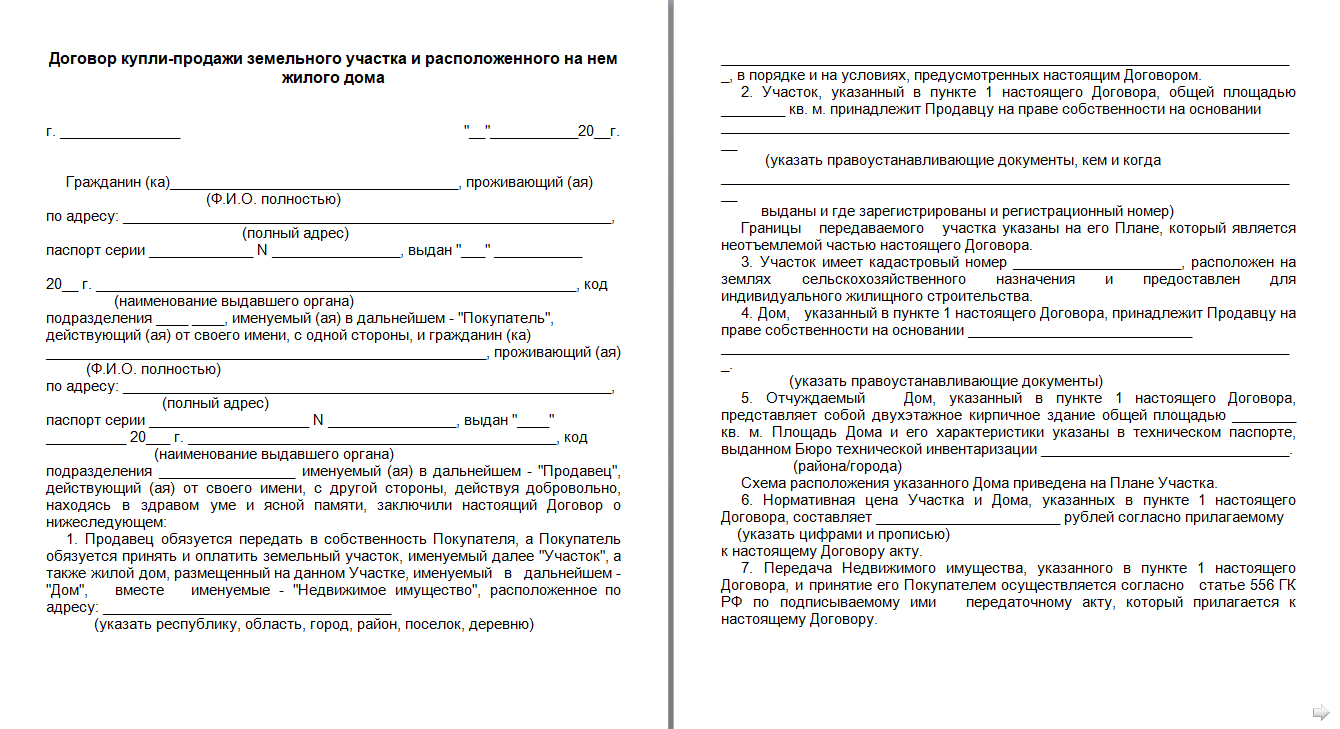

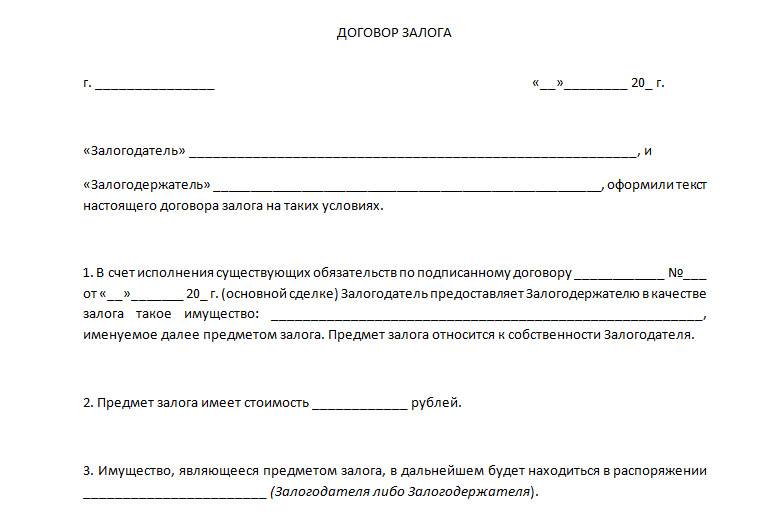

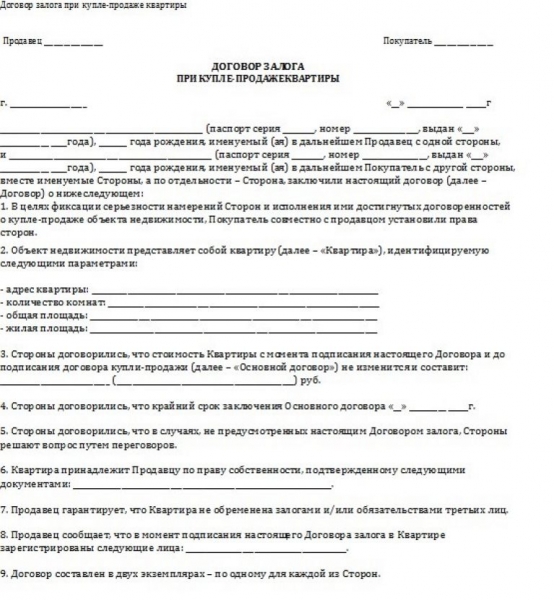

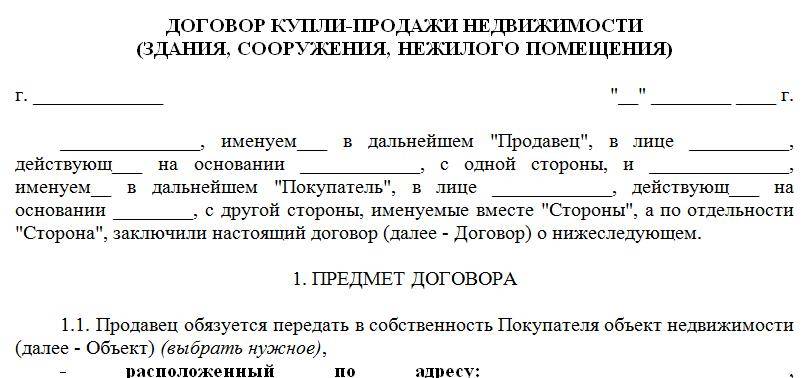

Договор залога земельного участка — это соглашение между заемщиком и кредитором, где описаны условия выдачи денег, срок возврата, процентная ставка, а также подробное описание заложенного объекта. Стороны обязуются соблюдать условия сделки на взаимовыгодных условиях. При нарушениях, участники привлекаются к административной ответственности, так как документ обладает юридической силой и может быть оспорен в судебном порядке.

Между физическими лицами

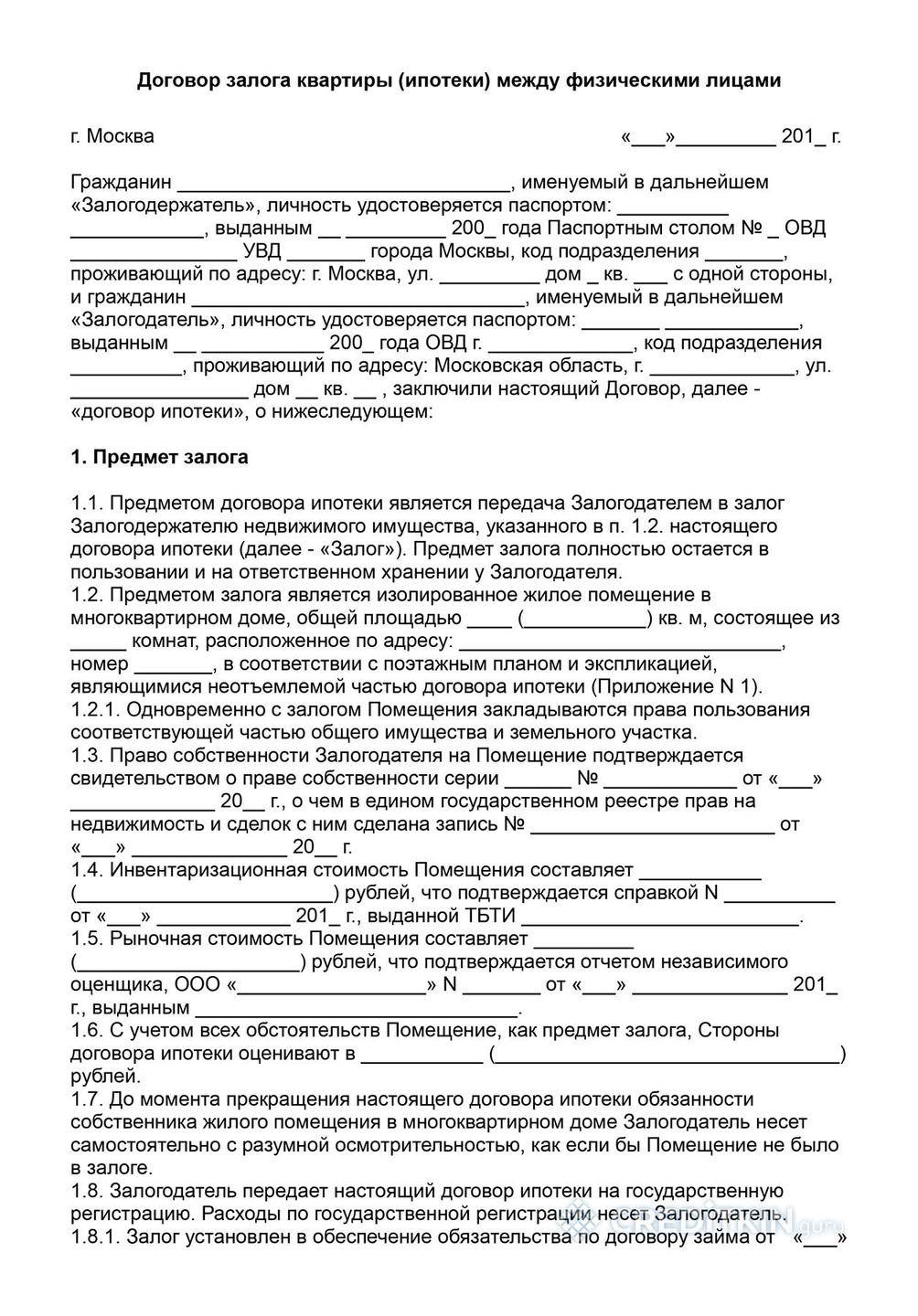

Договор залога недвижимости, заключаемый между физическими лицами, является одной из разновидностей стандартного договора об ипотеке.

Основная особенность такого контракта заключается в том, что сторонами процесса выступают физические лица – как залогодержатель, так и залогодатель. В этом его главное отличие от обычного договора ипотеки земельного участка.

На практике процедура обычно реализуется следующим путем:

- Два физических лица договариваются между собой – одно лицо предоставляет денежные средства в долг, а другое обязуется их вернуть в заранее оговоренные сроки с уплатой начисленных процентов. При этом договоренность отражается в соответствующем договоре займа.

- Должник по договору займа располагает определенным имуществом в собственности (к примеру, земельным участком). Данный объект передается кредитору в залог, в связи с чем заключается еще один договор – о залоге земельного участка.

- На основании заключенного договора залога кредитор сможет потребовать у должника исполнения обязательств, а в случае ненадлежащего исполнения – обратить взыскание на участок земли.

В остальном, процедура государственной регистрации залога, порядок пользования имуществом, а также перечень объектов, могущих являться предметами залога, идентичные таковым при ипотеке участка земли между физ и юрлицом (стандартный случай).

Главные параметры

Для того, чтобы правильно использовать составленный договор, следует разобраться в основных особенностях, предусмотренных для его оформления и дальнейшего применения действующим законодательством.

Ответственность сторон

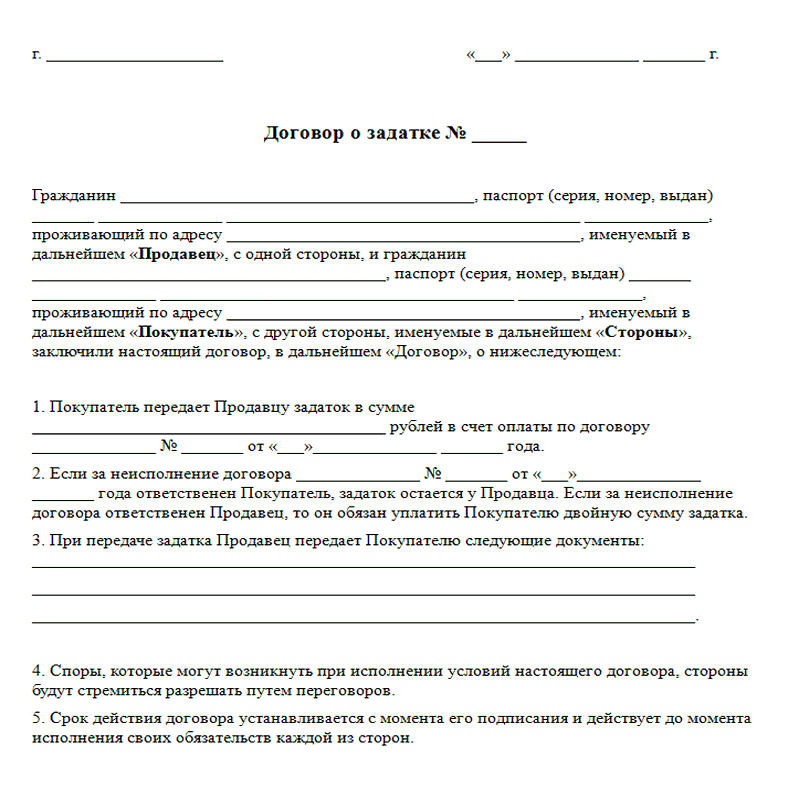

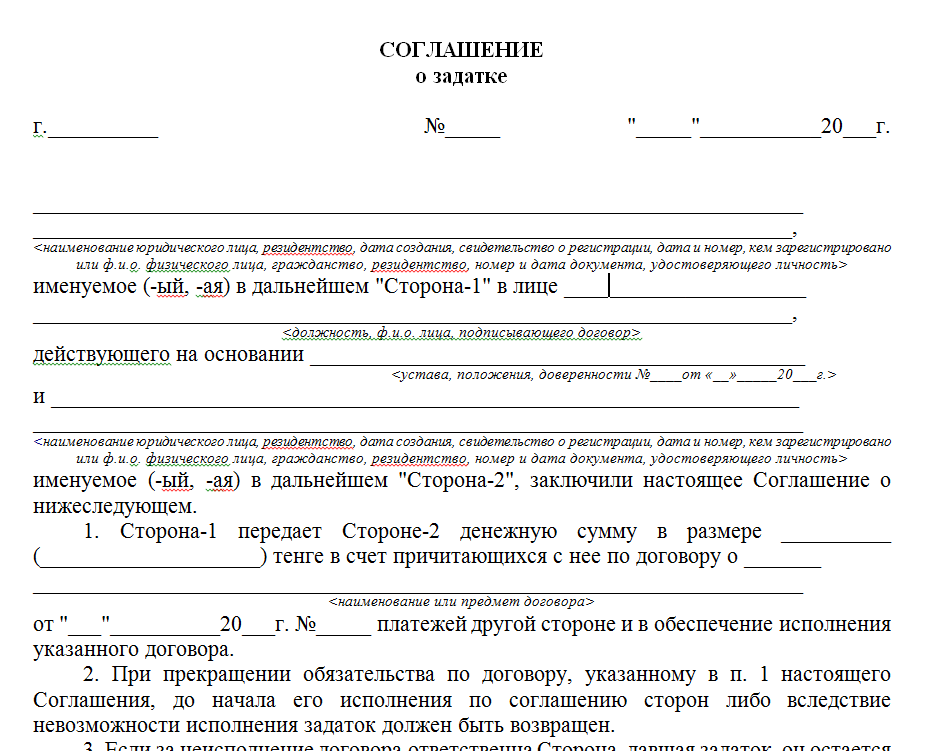

Если условия, прописанные в составленном соглашении, не будут выполнены, на ответственную сторону будут накладываться штрафные санкции. Таким образом, если покупатель отказывается от приобретения земельного участка, он просто теряет предоставленный задаток, оставляя его продавцу, в то время как продавец должен будет не только вернуть задаток, но еще и вдобавок доплатить сумму, равную данной предоплате.

Покупка или продажа любой недвижимости, включая земельные участки, представляет собой процесс, которые требует повышенного внимания от всех участников и, в частности, они должны понимать различные юридические нюансы, связанные с использованием этого документа.

Полезно будет разобраться в различных нюансах, прописанных различными статьями Гражданского кодекса, устанавливающими различные положения о задатке.

Если принимать во внимание все тонкости использования внесенного залога, можно будет юридически грамотно оформить все соглашения, так как в противном случае сумма, выданная покупателя, автоматически будет признаваться авансом, что влечет за собой соответствующие последствия. Образец свидетельства о праве собственности на землю

Образец свидетельства о праве собственности на землю

Необходимая документация

Чтобы оформить такой договор, нужно будет подготовить следующий перечень документов:

- гражданский паспорт каждой из сторон;

- выписка, сделанная из государственного реестра, или же свидетельство, подтверждающее право собственности на земельный участок;

- кадастровый паспорт, если он был оформлен;

- документы, которыми подтверждается наличие права собственности на любую недвижимость, которая находится на земельном участке.

Помимо перечисленных документов, также могут потребоваться дополнительные бумаги в зависимости от определенных обстоятельств.

Обязательные условия

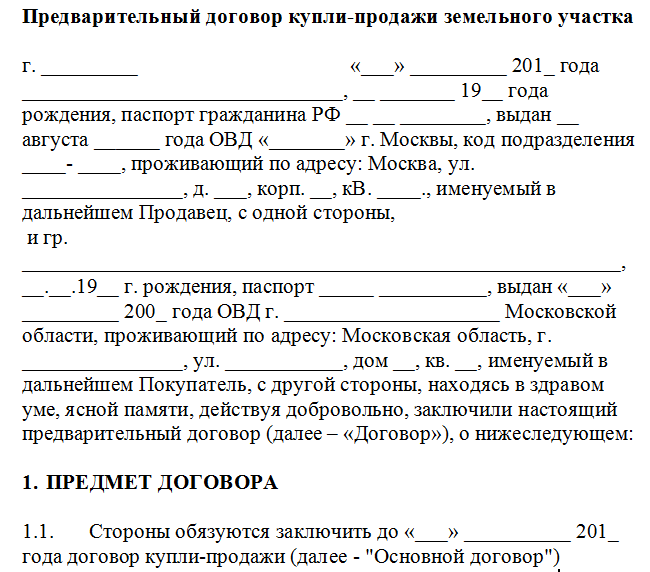

В первую очередь, оформление предварительного соглашения должно осуществляться в соответствии со следующими правилами:

- договор заполняется исключительно в письменной форме;

- есть оформленный договор купли-продажи, в котором прописаны условия передачи залога;

- расписка, составленная собственноручно и подтверждающая получение указанной суммы, остается у покупателя.

В законе прописаны все нюансы относительно того, как часто меняется кадастровая стоимость земельного участка. Как выглядит образец соглашения о порядке пользования земельным участком — смотрите далее.

В процессе оформления расписки нужно в обязательном порядке указать сумму, которая передается в качестве задатка, а также написать личные данные каждого из участников сделки.

Ключевой целью договора о задатке является страхование рисков каждой из сторон от внесения корректировок в подписанное соглашение или же отказ от проведения сделки одним из участников.

Образец кадастрового паспорта на земельный участок:

Особенности оформления

В первую очередь, в обязательном порядке нужно удостовериться в том, что все документы, предоставленные другим участником сделки, являются подлинными. В частности, нужно крайне тщательно изучать правоподтверждающую и правоустанавливающую документацию, включая сравнение кадастровых номеров, площади и прочих технических характеристик.

В процессе заполнения договора нужно крайне внимательно указать паспортные данные и ФИО каждой из сторон. При наличии каких-либо ошибок в дальнейшем можно будет столкнуться с различными проблемами в процессе признания этого документа действительным.

Не стоит передавать задаток и проводить сделку в том случае, если продавец по какой-либо причине не предоставляет свидетельство о праве собственности или же выписку, сделанную из единого реестра. Эти бумаги представляют собой единственное основание для возможности продажи земельного участка, и в случае отсутствия хотя бы одной из них лучше всего просто найти другой надел.

Оформление

При оформлении обеспечения арендатор проходит ряд последовательных этапов:

- Получение арендатором разрешения от собственника (в большинстве случаев, арендаторы обращаются за ним).

- Получение от кредитора предварительного согласия на заключение между ним и потенциальным заемщиком ипотечного договора. На этой стадии банк оценивает такой показатель, как ликвидность арендного договора, проводит мониторинг кредитоспособности человека. Основанием для оценки платежеспособности служат представленные человеком документы.

- Заключение залогового договора в простой форме письменного документа. Эти действия осуществляются при наличии условий:

- потенциальный клиент банка согласен на выдвигаемые банком условия;

- кандидатура будущего заемщика полностью соответствует ожиданиям кредитного учреждения.

- Государственная регистрация ипотечного договора.

Документы

Для совершения юридически значимого действия необходимо собрать документы.

| Для залога | Ипотеки | Госрегистарции |

| арендное соглашение | паспорт | ипотечный договор |

| паспорт арендатора | 2 НДФЛ | заявление на регистрацию |

| копия трудовой книжки | ||

| СНИЛС | ||

| ИНН | ||

| военный билет |

По статье 19, N102 – ФЗ ипотека регистрируется. В ЕГРН вносится информация об обременении. Ипотека действительна со дня регистрации, то есть внесения соответствующей записи в ЕГРН.

Нюансы

- Арендное право сдается в залог. Банки, не все, но многие его принимают. Следует учитывать, что этот вид обеспечения является не самым ликвидным. Поэтому, потенциальным заемщикам следует подготовиться к тому, что условия по займу не будут самыми выгодными: по % ставке, размеру кредита.

- При залоге арендных прав больший риск несет банк, если сравнивать с арендатором.

- Залог арендных прав не может считаться распространенной практикой.

Рискует по такому обеспечению, прежде всего, банк. Залогодатель не имеет никаких рисков.

- По общему правилу, в договоре аренды принимают участие две стороны. Это арендатор и арендодатель. Но также допускается заключение соглашения и с условием о присутствии в нем нескольких лиц. Такой договор заключается при наличии определенных условий:

- если на земельной площади, которая является неделимой, располагается здание или сооружение, владельцами которого выступают один граждане. Другим сооружением владеют на режиме оперативного управления. Договор аренды заключен с их согласия:

- если здания, которые располагаются на земельном наделе, признанным неделимым, принадлежат нескольким лицам, они являются собственниками.

Если в договоре присутствует несколько арендаторов, то он может носить солидарный или долевой характер.

Солидарный вид обязательства означает, что несколько лиц, будучи соарендаторами применяют землю для ведения предпринимательской деятельности.

При залоге арендного права полномочия по одноименному договору, остаются у арендатора. К залогодержателю они не переходят!!!

В ренте стороны могут прописать или не фиксировать срок арендных отношений. Это объясняется тем, что срок не является существенным условием договора. Если конкретный период времени отсутствует в одноименном договоре, он считается заключенным на неопределенный срок

В этой ситуации важно понимать, что земля, арендные права не могут быть предметом залога!! Это положение следует из разъяснения, которое было дано Президиумом ВАС РФ. В частности, оно изложено в пункте 10 информационного письма от 20.01.2005 года под №90

Согласно разъяснению, права арендатора, которые вытекают из арендного договора недвижимости, не подлежащего государственной регистрации, не являются предметом залога ипотеки.

Самый простой способ привести квартиру в порядок

Когда возможно передать в залог право на аренду

Главные принципы, на основе которых такая возможность допускается:

- право заложить арендное соглашение упоминается в самом договоре;

- случай находится в рамках действующих законов;

- владелец надела согласен с передачей в залог права аренды.

Обычно кредитор и заёмщик руководствуются принципом единства участка и выстроенного на нём дома, поэтому передача прав аренды возможна, если залогом выступает этот дом. Заёмщик не может заложить дом без участка земли, на котором тот стоит.

В редких случаях возможно самостоятельное обеспечение земельным участком без здания. Частный дом без участка не может выступать залогом.

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.

О регистрации

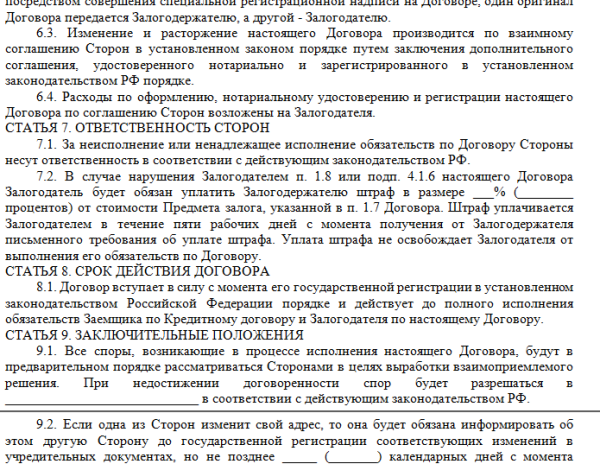

Любой договор о закладе имущества или прав на него составляется письменно, удостоверяется нотариусом. Обязательная регистрация сделок с залоговым недвижимым имуществом в законодательстве не предусмотрена. Для безопасности достаточно будет нотариального заверения.

Существенные условия

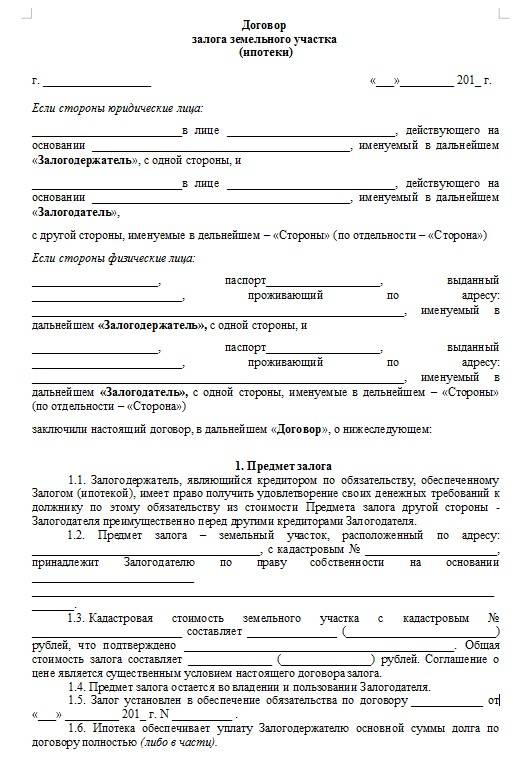

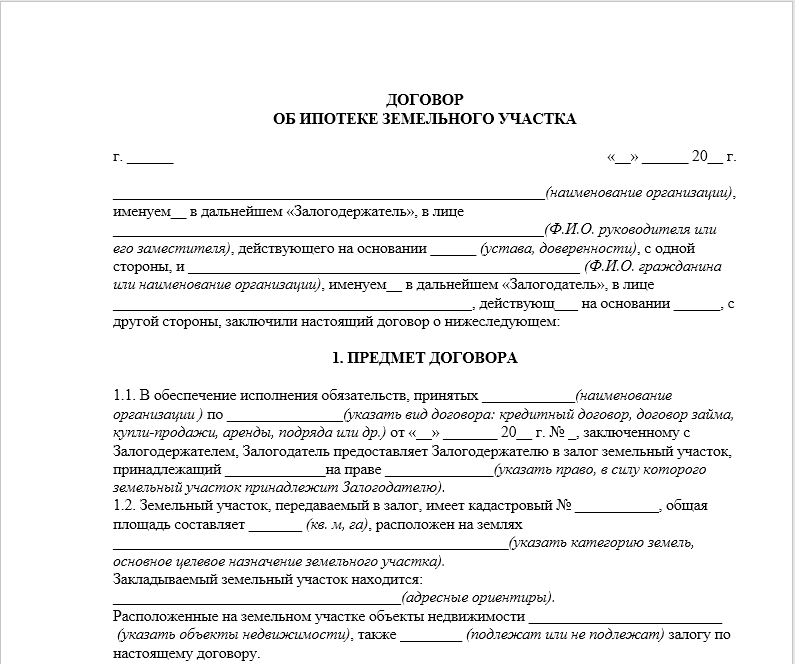

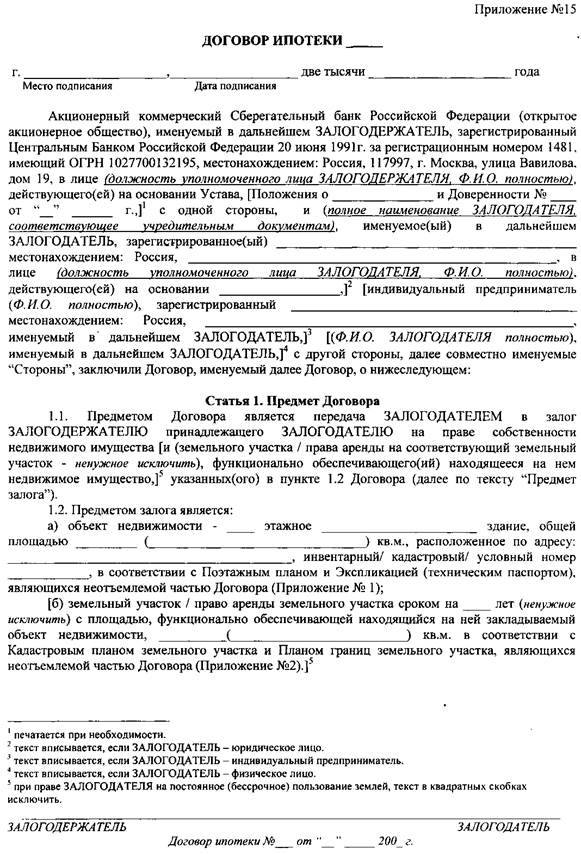

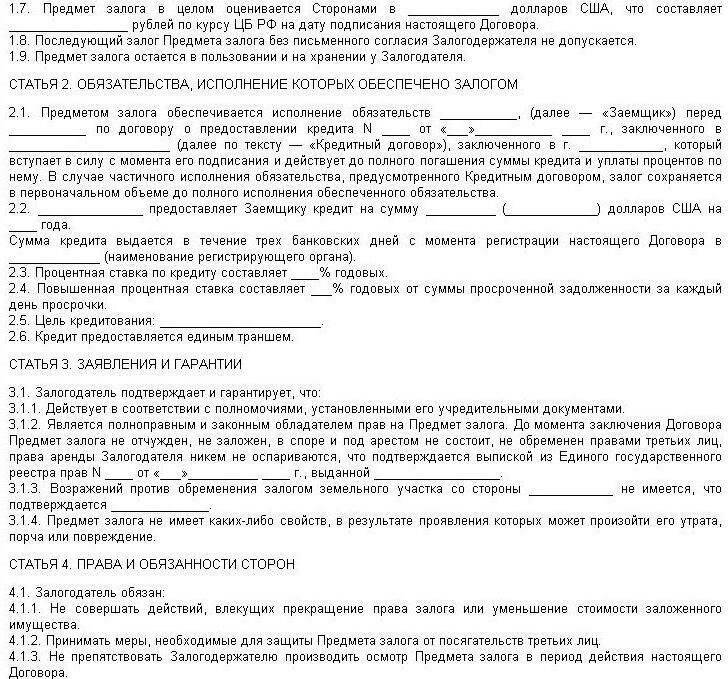

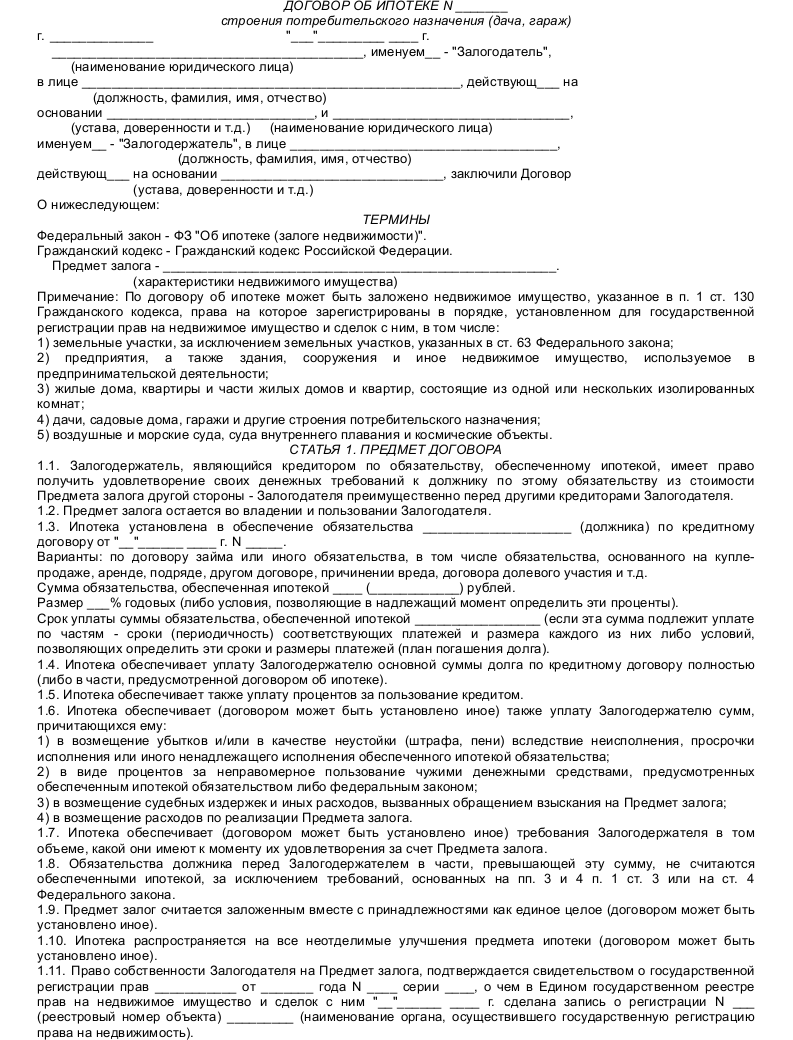

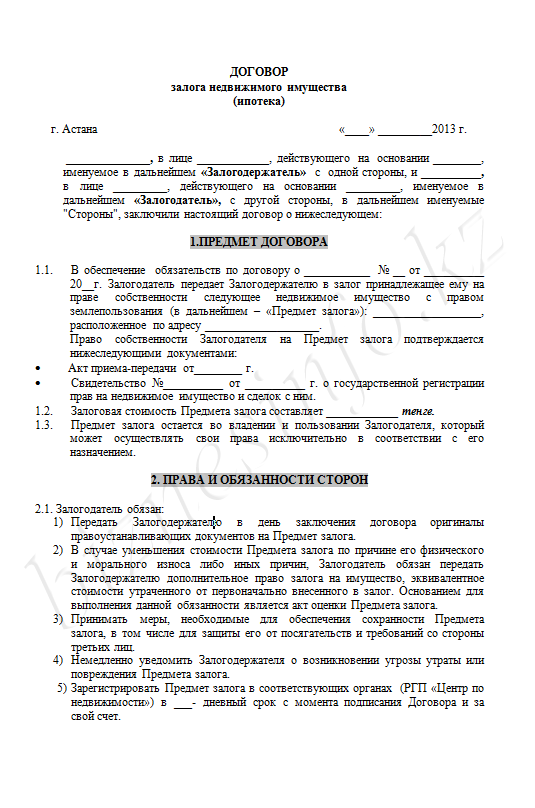

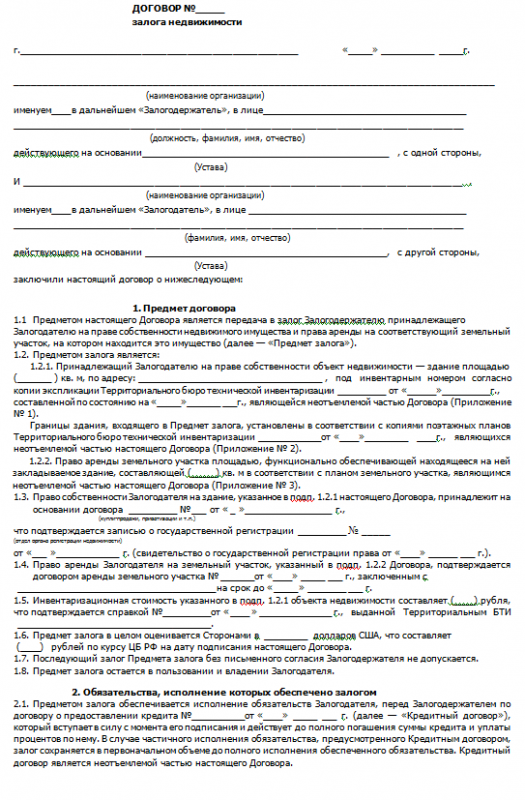

В соответствии со ст. 8 ФЗ № 102 “Об ипотеке” (далее – Закон), соглашение об ипотеке участка земли должно быть заключено согласно:

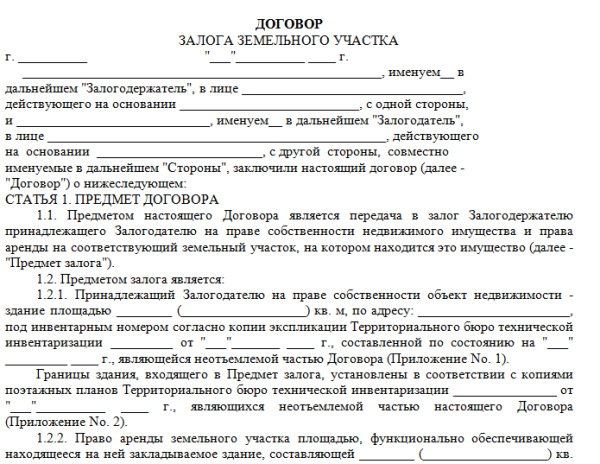

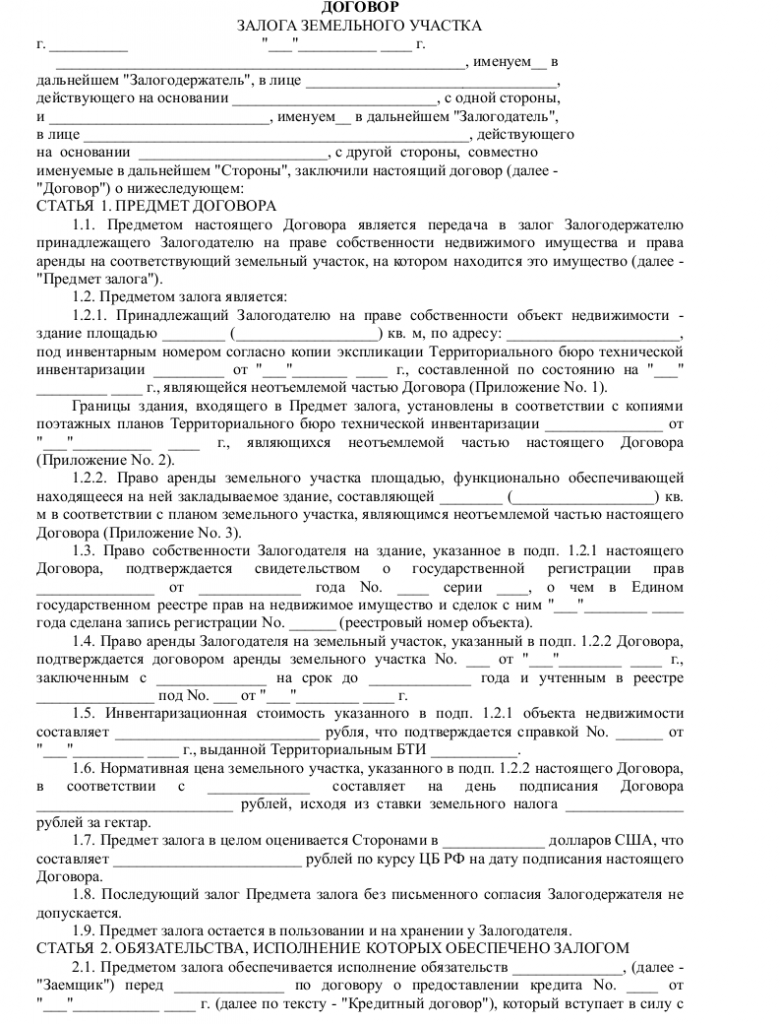

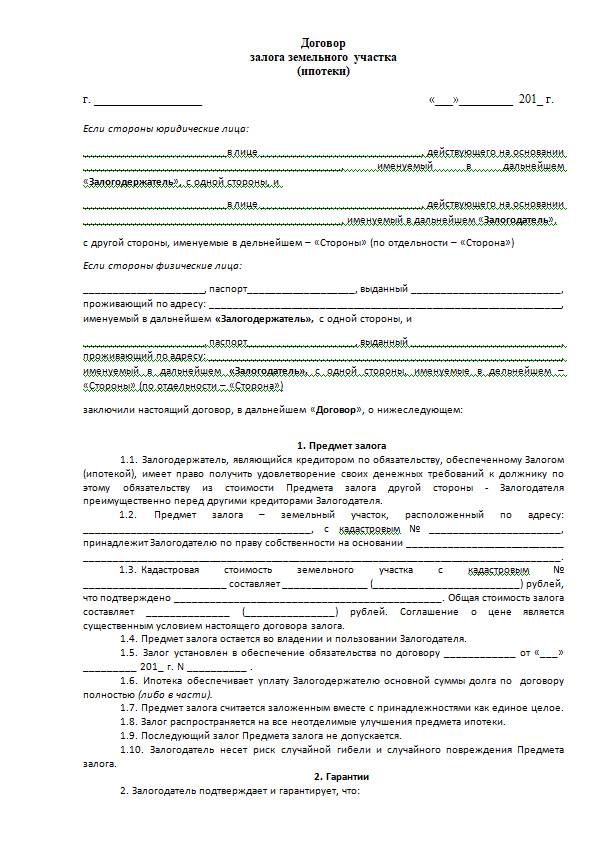

- общим правилам для заключения договоров данного типа, предусмотренным ГК РФ;

- положениям Закона.

Существенные условия перечислены:

- в ст. 339 ГК РФ;

- в ст. 9 Закона.

Согласно нормативным положениям ч. 1 ст. 339, соглашение о залоге должно содержать данные обязательные условия:

- предмет залога (в представленном случае, это земельный участок);

- существо залога;

- размер обязательств, которые обеспечены ипотекой, и срок исполнения таковых;

- нормативный порядок реализации имущества в судебном порядке, или способ реализации такового во внесудебном режиме (условие может быть включено в договор по желанию сторон).

Данные существенные условия являются общими и применяются ко всем договорам залога (жилых домов, строений, сооружений и др.), если иное не обусловлено нормами Закона или других нормативно-правовых актов.

В дополнении к ГК РФ, ч. 1 ст. 9 Закона гласит о данных основополагающих условиях, относящихся к договору об ипотеке:

- предмет;

- его оценка (указывается в денежном выражении);

- существо, размер и нормативный срок выполнения обязательств;

- по желанию сторон – судебный или внесудебный порядок реализации залогового имущества в случае ненадлежащего исполнения обязательств заемщиком/залогодателем.

Предмет ипотеки (участок земли) необходимо указывать в договоре с учетом:

- названия;

- места расположения;

- описательных характеристик, достаточных для идентификации предмета залога.

Договор об ипотеке участка земли также должен содержать:

- название права, на основании которого участок принадлежит залогодателю;

- наименование органа, осуществившего госрегистрацию таких прав.

Также, при наличии закладной, в договоре должна быть сделана запись о ее наличии.

Залог прав соарендатора участка

Полагаем, что вышеописанный подход регистрирующих органов основан исключительно на том, что они не считают возможным передачу в залог права аренды отдельного арендатора участка (соарендатора). В случае же если исходить из возможности такого залога, то сложности и противоречия, описанные выше, устраняются.

- Проведение аналогии с правом общей совместной собственности.

Можно предположить, что в своем подходе регистрирующие органы проводят аналогию между правами соарендаторов и правами участников общей собственности на имущество. Как следует из судебной практики, определение в договоре аренды прав соарендаторов в виде долей в праве аренды недопустимо <10>. Следовательно, можно предположить, что аналогия проводится с правами участников общей совместной собственности. Для общей совместной собственности законодатель устанавливает правило, согласно которому имущество сособственников может быть передано в ипотеку при наличии на это их общего согласия <11>. При этом из Закона об ипотеке следует, что предметом ипотеки может быть лишь само общее имущество, но не отдельные вещные права сособственников.

<10> Постановление Президиума ВАС РФ от 20.05.2003 N 1971/03.<11> Ст. 7 (1) Закона об ипотеке.

Однако проведение аналогии между правами соарендаторов и правами сособственников, на наш взгляд, неверно, поскольку право аренды является обязательственным правом, а право собственности — вещным. Поскольку же право каждого из соарендаторов состоит в его личных правах и обязанностях из договора аренды, то не имеется никаких препятствий для того, чтобы каждый соарендатор самостоятельно ими распорядился. При этом, как следует из судебной практики, для такого распоряжения нет необходимости даже уведомлять других соарендаторов <12>.

<12> Постановление ФАС Уральского округа от 01.10.2008 по делу N Ф09-6927/08-С6.

- Проведение аналогии с правами общей долевой собственности.

Также можно предположить, что при формировании своего подхода регистрирующий орган проводит аналогию между правами соарендатора и правами долевых участников собственности и приходит к выводу о том, что ни доля в праве аренды, ни право соаренды (право соарендатора) не могут являться объектом залога.

Однако и такой подход нельзя признать правомерным, поскольку, как было указано в одном из судебных решений, по смыслу ст. 321 ГК РФ множественность лиц на одной из сторон в обязательстве означает долевой характер обязательства, а не самого предмета аренды; должник обязан исполнить обязательство в доле, установленной условиями обязательства <13>. Следовательно, при залоге права соарендатора происходит распоряжение не частью/долей в праве аренды, а правами отдельного арендатора по договору.

<13> Постановление ФАС Северо-Западного округа от 21.07.2005 по делу N А56-45894/2004.

- Возможность залога права соарендатора участка.

Возможность залога права отдельного соарендатора участка прямо следует из закона. Так, в соответствии со ст. 69 Закона об ипотеке ипотека здания допускается только с одновременной ипотекой по тому же договору принадлежащего залогодателю права аренды этого участка. Поскольку же залогодателю помещения принадлежат лишь права и обязанности одного из соарендаторов участка, то в силу ст. 69 Закона об ипотеке именно их он может передать в залог, не затрагивая прав и обязанностей других соарендаторов.

При этом наличие такого объекта гражданских прав, как право соарендатора по договору аренды участка со множественностью лиц, допускается судебной практикой. Например, согласно позиции ВАС РФ, право соарендатора участка считается одновременно заложенным при заключении договора ипотеки нежилого помещения в жилом доме <14>. Также в одном из решений арбитражный суд, рассматривая спор об уступке прав соарендатора, указал, что среди предусмотренных гражданским законодательством оснований для признания сделки недействительной такое основание, как неуведомление соарендатора о переуступке права аренды, отсутствует <15>. Следовательно, суды не только признают наличие такого объекта прав, как право соарендатора участка, но и полагают, что данное право может являться самостоятельным объектом сделки.

<14> Пункт 3 информационного письма ВАС РФ N 90.<15> Постановление ФАС Уральского округа от 01.10.2008 по делу N Ф09-6927/08-С6.

Вышеизложенная позиция также подтверждается положениями п. 3 ст. 335 ГК РФ, согласно которой залогодателем права может быть лицо, которому принадлежит такое право. Поскольку соарендатору принадлежат лишь права и обязанности одного из соарендаторов по договору аренды, то он может заложить только свои права аренды.

Замена смесителя

Общие положения о договоре залога земельного участка и его образец

Отношения, связанные с залогом земли, регулируются Гражданским кодексом Российской Федерации (далее — ГК РФ), Земельным кодексом Российской Федерации (далее — ЗК РФ), законом «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ (далее — закон «Об ипотеке»), законом «О государственной регистрации недвижимости» от 13.07.2015 № 218-ФЗ.

В п. 3 ст. 6 ЗК РФ земельный участок определяется как часть поверхности земли, которая обладает индивидуализирующими ее чертами и является объектом права собственности и других вещных прав.

ВАЖНО! Часть земельного участка не является самостоятельным объектом недвижимости.

И даже если кадастровый номер присвоен части земельного участка, то, по мнению судов, госрегистрация прав на указанную часть участка незаконна (постановление президиума ВАС РФ от 19.04.2011 № 14950/10 по делу № А40-127386/09-122-889). Однако можно предположить смену позиции ВС РФ в связи с изменением п. 1 ст. 130 ГК РФ.

Залог земельного участка предполагает, что в случае, когда основное обязательство не исполнено залогодателем, залогодержатель может удостоверить свои требования за счет средств от реализации данного земельного участка.

О регистрации залога недвижимости рассказано в статье Регистрация договора залога недвижимого имущества в Росреестре. О нюансах обращения взыскания на участок читайте в статье Обращение взыскания на земельный участок.

Полный и бесплатный доступ к системе на 2 дня.

Порядок передачи

- Обсуждение условий кредитования под залог арендного соглашения. У каждого кредитора, согласного работать с клиентом на таких условиях, есть специальная программа (или несколько), определяющая порядок сделки. Кредитуемое лицо должно внимательно ознакомиться с программами и выбрать наиболее оптимальную, а затем согласовать её с займодавцем.

- Получение предварительного одобрения со стороны банка. Делается это после визуальной оценки земельного участка и проверки документации. В некоторых случаях арендатор обязан за свой счёт провести межевание.

- Получение письменного согласия на сделку от арендодателя, собственника земельного надела, если он не относится к муниципалитету. Если участок принадлежит администрации – направить ей извещение.

- Заключение договора.

- Регистрация соглашения с кредитной организацией в Росреестре.

- Получение кредитных средств.

После выплаты кредита заёмщик получает справку об отсутствии задолженности перед кредитором. Эта справка необходима, чтобы снять обременение в Росреестре. Снятие ограничений – задача самого кредитополучателя.

Законодательство в сфере залогового кредитования

Ипотечный договор всегда подкрепляется залоговым обеспечением. В случае если кредитуемое лицо окажется не в состоянии погасить долг перед кредитором, последний сможет присвоить себе залог в качестве погашения, чтобы в дальнейшем вернуть свои деньги, продав его на торгах.

Законодательство приравнивает к залогу не только физические объекты, но и юридические права арендовать участок.

- самостоятельным объектом для покупки частного дома или земельного надела;

- дополнением при необходимости увеличить кредитную линию.

Эти нормы закреплены в следующих законах:

- Земельный Кодекс;

- Гражданский Кодекс;

- ФЗ №102.

Программные продукты ипотечного кредитования банковских организаций

При кредитовании банковские организации нуждаются в гарантированном залоге, обеспечивающем беспрепятственное возвращение выделенных денежных ресурсов в требуемый временной отрезок.

Залоговая формулировка в виде права арендования земельной площади не во всех обстоятельствах устраивает банки, так как существуют затруднения, вызванные объективными обстоятельствами, в определении реальной стоимости и ликвидности реализации аренды земли (как проводят оценку права аренды ЗУ и как выглядит ее отчет узнаете тут) . Ипотека указанного плана осуществляется в масштабных банках и организациях, специализирующихся на ипотеке.

Как правило, ипотека арендного права на землю представляет собой составную часть программного продукта ипотечного кредитования под залог недвижимости, числящейся в собственности.

ВАЖНО: Кредитно-финансовые и банковские организации в рамках подобных программ предоставляют кредиты по определенному целевому назначению (покупка недвижимого имущества, ведение ремонтных работ, лечебные процедуры и операции и т.п.) и без указания цели.

Существует ряд важных обстоятельств, которые должен предусмотреть залогодатель:

- выезд банковских служащих на арендованную землю с целью определения стоимости участка и вариантов ликвидности потребует оплаты со стороны заемщика;

- здания, располагающиеся на заложенной земельной территории, должны быть в собственности или арендованными у залогодателя;

- срок кредитования не превышает временной лимит действия арендного соглашения;

- в большинстве случаев под залог аренды земли банки предоставляют небольшие денежные ресурсы и недостаточно длительный временной отрезок.

Залог банковскому учреждению права аренды земли в силе обеспечивать займ под постройку жилого строения. По такому программному сценарию ипотека оформляется на время строительного процесса. После завершения стройки предметным ипотечным объектом становится новое строительное сооружение.

Программное предложение от Сбербанка

Сбербанк рекомендует своим клиентам варианты ипотечного кредитования, одним из которых предполагается ипотека права аренды земли.

Ориентируясь на требования банка физлицо, делающее запрос на указанную потребительскую ссуду, предоставляет справочный документ о том, что он, заемщик, обеспечен жильем (приносится выписной текст из домовой книги).

Условия Сбербанка предполагают возможность замены залога на поручительство.

Основные параметры программы ипотеки права на аренду земли от Сбербанка:

- размер займа под данный вид ипотеки — от одного до десяти миллионов руб.;

- срок погашения кредитной суммы — от трех месяцев до семи лет;

- кредитная ставка — 14,5%;

- вид страхования — имущественный (в отношении заложенного участка).

ВАЖНО! Займ под залог права на аренду земли вправе оформить и физические лица, и учреждения, компании, организации частного предпринимательства.

Программное предложение от ВТБ Банка Москвы

Клиентура ВТБ Банк Москвы владеет возможностью получения ипотечного кредита с господдержкой под залог аренды земли на перечисленных ниже условиях:

- размер кредита – от одного до тридцати миллионов руб.;

- срок погашения кредита — от трех месяцев до восьми лет;

- кредитная ставка — 11,15%;

- вид страхования — имущественный;

- первоначальный взнос — от 15%.

Программа от Райффайзен Банка

Параметры ипотечного кредитования под залог аренды земельного владения от Райффайзен Банка:

- размер кредита – от восьмисот тысяч до двадцати шести миллионов руб.;

- срок погашения кредита — от трех месяцев до восьми лет;

- кредитная ставка — 11,5%;

- вид страхования — имущественный;

- первоначальный взнос — от 10%.

Представленные показатели требуют уточнения в самом банке, так как происходят изменения, обусловленные политикой банка.

Документы на кредит

Если клиенты банка решили воспользоваться ипотекой для покупки жилой недвижимости, то для оформления потребуется собрать пакет документов. На начальной стадии получения займа кредитополучатель передает в Сбербанк следующие бумаги:

- Заявка с личными данными человека, на которого будет оформляться ссуда;

- Документы, подтверждающие личность, среди которых паспорт;

- Справка о доходах по форме 2-НДФЛ или по форме банка;

- Документ на имущество заемщика, которое будет применяться в качестве залогового обеспечения по ссуде.

Стоит отметить, что клиентам банковской организации, которые получают заплату на банковские карты финансового учреждения, могут не затрачивать время на оформление справок, подтверждающих их платежеспособность. Они не потребуются.

Заключение

Гражданин практически не может повлиять на составление ипотечного договора. Но заёмщику следует проследить, чтобы предварительно согласованные условия выдачи займа были точно отражены в договоре.