Криптоброкер Swissquote

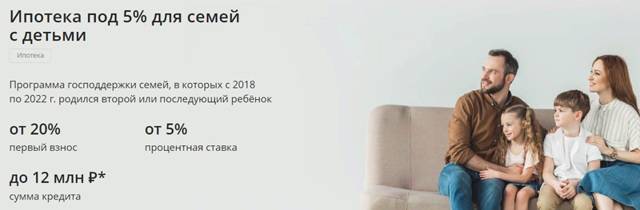

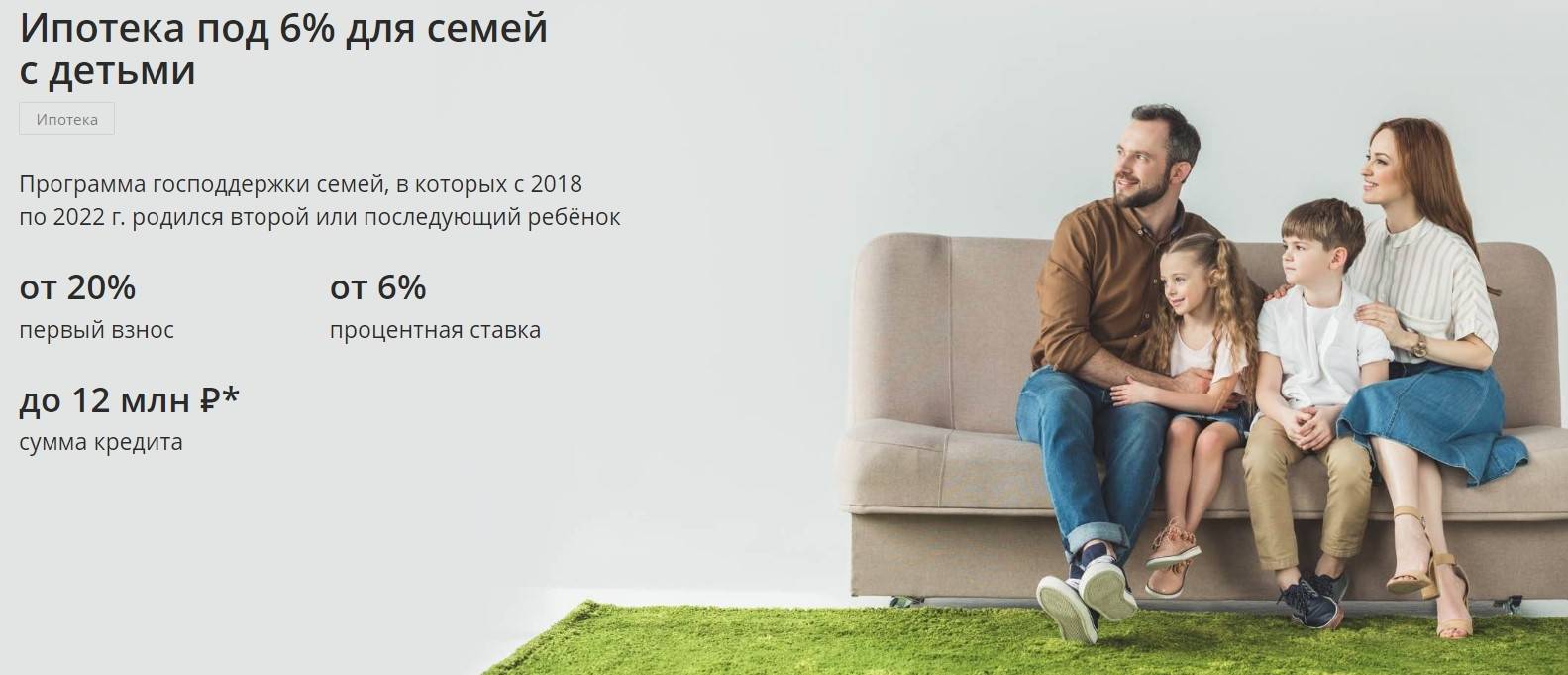

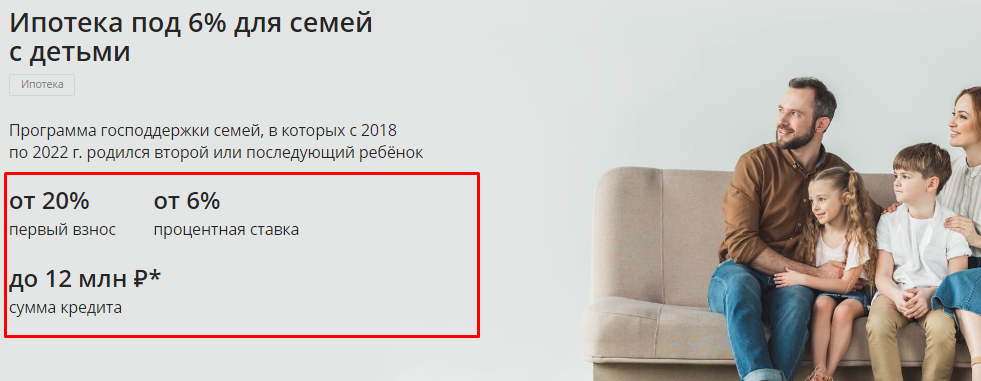

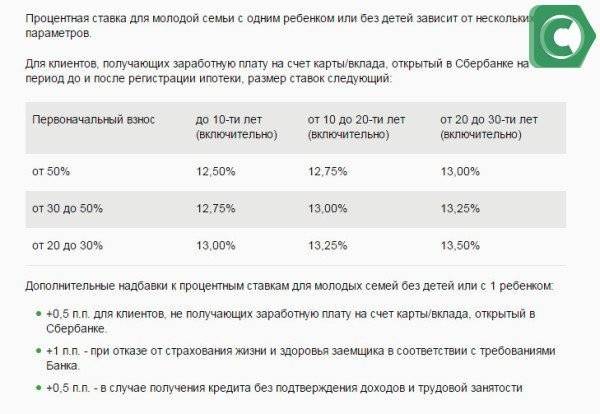

Основные условия получения ипотеки

Условия льготной ипотеки формируются на законодательном уровне и на уровне банка. Постановление устанавливает следующие правила:

- договор ипотеки должен быть заключен с 17 апреля до 1 ноября 2020 года включительно;

- максимальная сумма зависит от региона выдачи кредита (столичные регионы до 8 миллионов рублей, остальные – до 3 миллионов);

- первоначальный взнос не менее 15% от цены квартиры;

- распространяется только на первичное жилье, строящееся или уже готовое;

- ставка 6,5% годовых на весь срок кредита;

- ограничений по срокам кредитования нет;

- субсидии и маткапитал использовать можно.

Банк в свою очередь может

назначить дополнительные критерии. Например, Сбербанк ограничивает возраст

заемщика в пределах от 21 до 75 лет.

Требования к жилью: какие квартиры можно купить по программе 6,5

Основное, на что нужно обратить внимание в указе о льготной ипотеке, это критерии недвижимости. Обратите внимание, что не любую квартиру можно купить по этой программе , а только:

- жилплощадь в новостройке;

- дом может только строиться или уже быть готовым, введенным в эксплуатацию;

- продавцом выступает компания (юридическое лицо, фирма), а не физическое лицо;

- при этом инвестиционные фонды и их управляющие компании не могут выступать продавцом по сделке;

- Договор долевого участия или договор уступки тоже подходят.

Вторичное жилье в эту программу не включено!

Максимальная сумма льготного кредита

Получить льготный кредит можно в пределах установленных сумм. Определена не цена квартиры, а именно сам основной долг по кредиту :

- для Москвы, области, Санкт-Петербурга и Ленинградской области – 12 миллионов рублей;

- остальные российские регионы – до 6 миллионов рублей.

Квартира может стоить

дороже, однако ипотечный договор заключается максимум на перечисленные выше

суммы. Если этого недостаточно, можно воспользоваться ипотечным кредитованием

на недостающую сумму, вложить средства материнского капитала.

Меньше взять можно,

главное – не превысить обозначенные выше лимиты.

Первоначальный взнос для получения льготной ипотеки 6,5%

Для получения кредита первоначальный взнос должен быть не меньше 20% от стоимости квартиры

Варианты погашения

первого взноса следующие:

- просто

перечислить собственные накопленные средства; - использовать

средства материнского капитала – это вполне законно; - направить

иные субсидии, доступные заемщику.

Если не хватает на первоначальный взнос

Если денег нет на первоначальный взнос, можно взять потребительский кредит на нужную сумму – но предварительно обязательно просчитать выгодность такого хода. Проценты по потребительским кредитам намного выше ипотечных.

Нюансы

На вторичном рынке используется

прием завышения цены недвижимости в договоре, когда продавец пишет расписку о

принятии первого взноса на нужную покупателю сумму. Нужно понимать, что такой

способ несет очень большие риски для покупателя. Кроме того, для первичной

недвижимости он неприменим – ни один застройщик не согласится на такое

оформление сделки.

Страхование кредита

При оформлении ипотеки, банк просит оформить страховку. Не все из них обязательны по закону, однако помогают сэкономить на процентах.

Страхование квартиры как предмета залога – обязательно по закону и на льготную ипотечную ставку не влияет . Покупать полис можно в любой аккредитованной в банке страховой компании. Чаще всего банки предлагают приобрести страховку у своей дочерней компании (например, Сбербанк-страхование), однако лучше посмотреть и другие варианты, которые могут быть дешевле. Например, при оформлении полиса онлайн страховая компания предоставляет скидку 10-15% от страховой премии.

Страхование жизни и

здоровья – не обязательно, однако за отсутствие страховки банк добавляет 1 п.п.

к ставке. Чтобы получить ипотеку по ставке 6,5%, нужно приобрести полис защиты

жизни и здоровья.

Страхование титула – при покупке жилья на первичном рынке неактуально, поскольку в данном случае юридическая история жилья известна без подводных камней.

Полезно

Проект молодая семья для жителей Москвы

Хотя Москва – это столица и центр России, программа Молодая семья формально тут не реализуется. Все дело в том, что хотя финансирование программы ведется из федерального бюджета, в реализации проекта упор сделан на работу по регионам, для которых и выделяются средства. Но при этом и жители столицы не остались в стороне – для них запущена специальная московская программа, которую можно назвать городской инициативой, финансируемой из муниципальных средств.

Кто может претендовать

Требования для молодых семей из Москвы, стремящихся обзавестись собственным жильем, немного строже, чем для регионов. Для кандидатов тут обязательно необходимо:

- чтобы оба супруга были гражданами России и хотя бы один из них имел московскую регистрацию;

- состоять в очереди на улучшение жилищных условий (или на учете как нуждающийся в улучшении);

- иметь соответствующий уровень дохода, дающий возможность оплачивать ипотеку или сразу приобрести недвижимость при выдаче субсидии.

Как формируется очередь по программе Молодая семья

Москвичам, которые хотят принять участие в этом проекте, следует подготовить заявление, и собрав пакет документов, обращаться в Департамент жилищной политики и жилищного фонда Москвы. Сотрудник фонда не только примет у вас документацию, но и проверит правильность заполнения заявления, выдаст расписку о получении. Так как второй экземпляр заявления с подписью о принятии документов останется у вас, заблаговременно сделайте его в двух экземплярах.

Очередь по городской жилищной программе включает в себя несколько категорий нуждающихся, с приоритетом для многодетных заявителей, имеющих детей-инвалидов и др. Сам механизм реализации в Москве тоже несколько отличается от федерального – участникам предлагается приобрести недвижимость по льготной цене, с компенсацией (списанием) части стоимости. Например, родителям с тремя и более детьми (или хотя бы одним ребенком-инвалидом) списывается 30%. Наряду с собственными средствами для покупки квартиры, участники могут использовать и материнский капитал.

Куда можно потратить деньги, полученные в рамках жилищной программы

Предусматривается, что полученная сумма будет израсходована на приобретение жилья, при этом возможны два варианта купли-продажи – с помощью социальной ипотеки или в рассрочку. Во втором случае договор заключается на срок до 10 лет с ежеквартальными выплатами и гибкой системой понижающих условий. Например, первый платеж составляет 20-60% от стоимости недвижимости, но он будет 15%, если у вас двое детей, и 10%, если их трое.

Общая сумма выкупа и размер процентов за рассрочку, определяется нормативными актами г. Москвы. Важным регулирующим показателем является среднерыночная цена за квадратный метр – во втором квартале 2019 года она составляла 90 400 рублей

Немаловажно, что до конца рассрочки, квартира принадлежит муниципалитету – участник проекта должен оплачивать коммунальные платежи, а в случае длительной просрочки договор купли-продажи может быть расторгнут

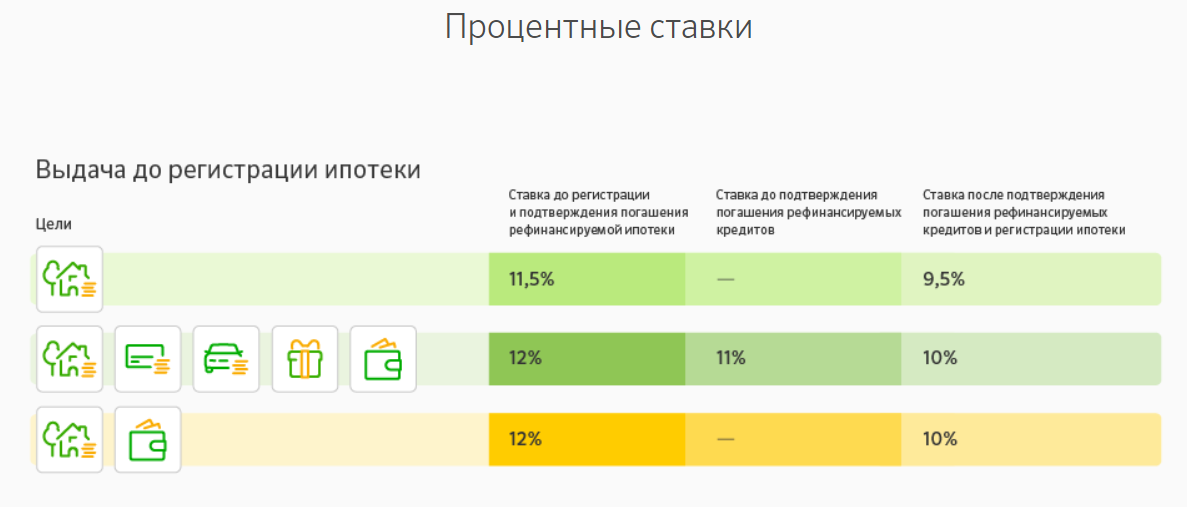

Как рефинансировать ранее взятую ипотеку

Семьи, которые взяли ипотеку до 2018 года или до рождения детей, могут ее рефинансировать под льготную ставку 5 или 6 процентов в зависимости от условий банка и места проживания.

Рефинансировать можно только тот жилищный кредит, сумма долга по которому меньше 80% от первоначальной стоимости жилья. Всю процедуру одобрения придется пройти заново. Кроме того, обязательно должны быть соблюдены условия по гражданству, дате рождения детей и объекту недвижимости. Банк заново запросит весь пакет документов, даже если ипотека была оформлена в этом же банке. После этого заемщик подписывает новый кредитный договор, средства по которому перечисляются на погашение старого долга.

Пример

Молодая супружеская пара без детей купила квартиру в новостройке в 2016 году в ипотеку по ставке 13% годовых. В 2017 году в семье родился первый ребенок, а в 2019 году — второй. У семьи появилось право на господдержку и они могут снизить ставку по ипотеке с 13% до 6%. Для этого им нужно обратиться в банк и заключить договор на погашение старой ипотеки.

Клиенты банка ДОМ.РФ, которые оформили льготную ипотеку, могут переоформить старый договор, лишь подписав доп. соглашение к нему. Банк ВТБ с сентября 2019 года также предоставил своим клиентам возможность упрощенного переоформления ипотеки.

С 13 апреля 2019 года по программе господдержки можно повторно рефинансировать ипотеку и снижать ставку по договорам, которые раньше уже менялись. При этом изменения могли быть не только по программе семейной ипотеки, но и любые другие. Например, по договоренности с банком менялась валюта или срок кредита. Раньше с повторным рефинансированием были проблемы, но теперь этот вопрос урегулировали.

Семьи, которые брали ипотеку под 6% на три года или пять лет, также могут рефинансировать кредит и получить льготную ставку до конца кредита.

Материнский капитал

Трудности с приобретением личного «угла» чаще встречаются именно у молодых пар. Рано или поздно вновь созданная ячейка общества пополняется детьми. В такой ситуации проблематично жить с родителями или тратить большие средства на аренду жилья.

Одна из наиболее популярных госпрограмм по ипотеке направлена именно на поддержку семей, в которых появились дети.

На эти цели истратить средства материнского сертификата можно сразу после его получения. В противном случае, чтобы воспользоваться деньгами, придется подождать, пока младшему ребенку не исполнится 3 года.

Для работы по госпрограмме с материнскими деньгами аккредитованы многие банки.

Но, прежде, чем выбрать подходящий вариант ипотеки, стоит внимательно изучить такие показатели:

- размер начального взноса;

- ежегодную процентную ставку;

- период кредитования;

- минимальную сумму, которую можно получить с использованием сертификата;

- различные «репрессии» — моратории на досрочное погашение, штрафные санкции, пени.

Чтобы выбрать наиболее выгодное предложение, стоит оценивать параметры в комплексе.

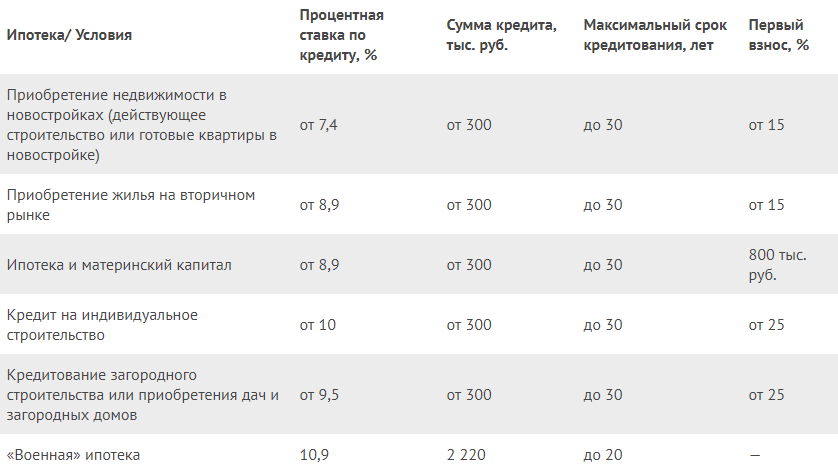

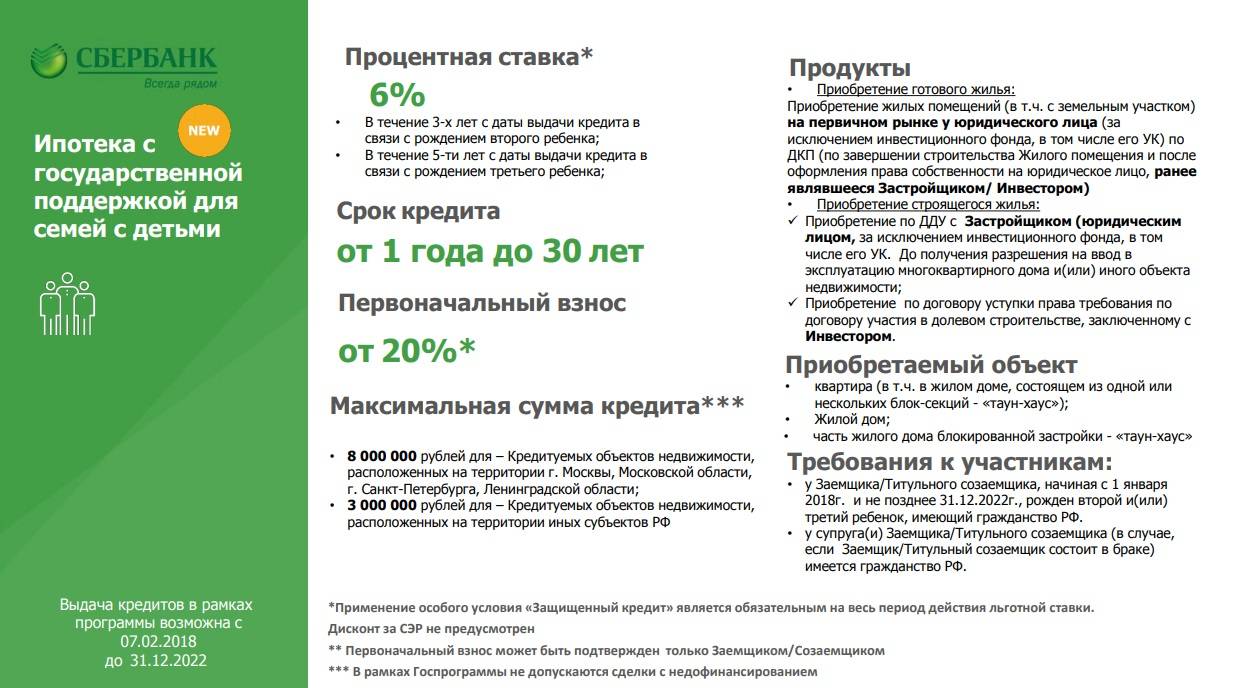

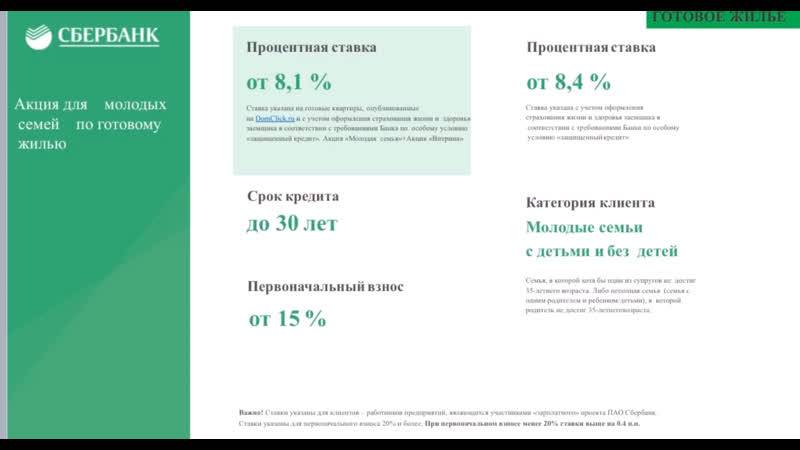

Сбербанк

В этом учреждении предложат сразу 2 варианта использования сертификата: приобретение «вторички» или покупка квартиры на стадии возведения дома.При помощи маткапитала можно оплатить первый взнос, минимум 15% стоимости жилья. Максимальный срок, за который следует вернуть деньги — 30 лет.

В зависимости от того, к какой именно категории относится семья годовая процентная ставка может варьироваться от 8,6% до 9,1%. Цифры справедливы для тех, кто планирует приобрести по ипотеке квартиру во вторичном секторе.

Тем, кто предпочитает быть первыми хозяевами жилья, условия еще привлекательнее — от 7,4% годовых.

Если семья попадает в условия госпрограммы так называемой «ипотеки Путина», о которой поговорим ниже, процентная ставка будет еще меньше — 6% годовых.

Россельхозбанк

В этом кредитном учреждении использовать маткапитал можно для приобретения квартиры, частного домовладения, таунхауса или апартаментов.Минимальная сумма, на которую стоит рассчитывать, составляет 100 000 рублей. Максимум, на что можно претендовать, составляет 20 миллионов. Возвращать средства можно на протяжении 25 лет.

Отличаются и размеры первоначального взноса. За жилье в новостройке придется сразу «выложить» 20% от стоимости, а за вторичный сектор достаточно и 10%.

При этом первый взнос по ипотеке можно погасить материнскими деньгами. Но если их недостаточно — придется доплатить.

Минимальная процентная ставка начинается от 8,85% в год. Ее применяют в отношении тех, кто соответствует условиям госпрограммы «Молодая семья». Для остальных граждан ежегодный процент больше.

ВТБ 24

Это еще один достаточно популярный банк, работающий с ипотекой по госпрограмме и предусматривающей использование материнского капитала.Особенностью финансового учреждения является то, что использовать материнские деньги можно исключительно для погашения основного тела кредита. Накопить на первый платеж придется самостоятельно.

Процент переплаты у банка не слишком высок.

Однако, условия лучше уточнять непосредственно на месте, исходя из конкретной ситуации. Если семья претендует на приобретение квартиры, площадью более 65 «квадратов», банк готов кредитовать под 9,5% и выше. Желающие приобрести жилье меньшей площади могут рассчитывать на ставку минимум 11,7% в год.

Кто вправе получить

Круг заемщиков установлен законом. Это семьи, где:

· второй ребенок (младший) родился позднее 2018-го года;

· третий и все последующие дети появились после наступления 2018-го года.

Выходит, проект поддерживает увеличение рождаемости и крепкие семьи. Ведь участниками его станут граждане, планирующие пополнение сейчас или родившие годом ранее второго ребенка.

Работает ли на практике погашение ипотеки?

Процедура получения ипотечных займов по льготной ставке – относительно новый банковский продукт, с которым молодые семьи находятся на стадии знакомства. Если рожденный малыш относится к первенцам после 1.01.2018 года, семья или одинокая мать, а также опекуны вправе подавать заявку на рассмотрение.

Снизить ставку помогают дополнительные бонусы и предложения от конкретного финансового института. Например, в ВТБ и СберБанке периодически проводятся акции от застройщиков – при покупке жилья в определенном жилом комплексе компания или агентство предлагают низкие ставки.

Чтобы погасить жилищный займ с частичным внесением средств от государства, необходимо строго придерживаться указанных выше правил в отношении недвижимого имущества, с которым проводится сделка купли-продажи.

https://youtube.com/watch?v=oX46UKs8CvI%3F

Права и обязанности сторон

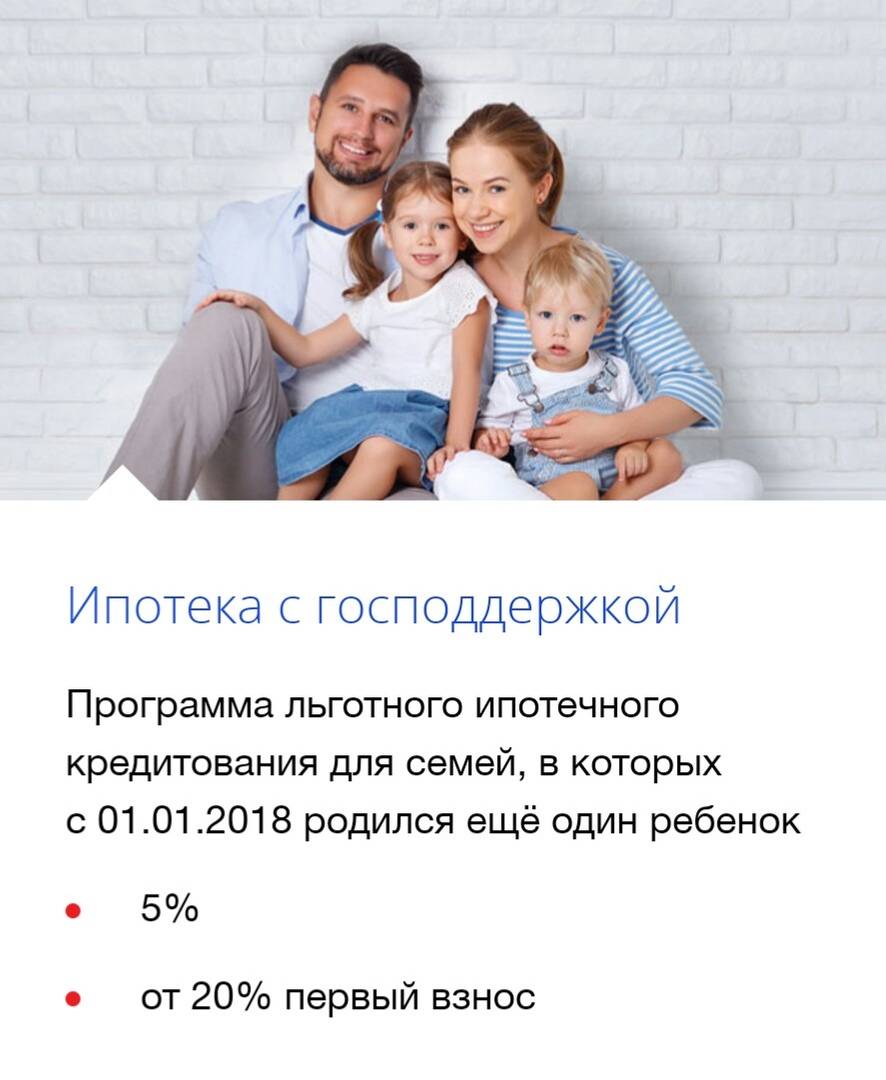

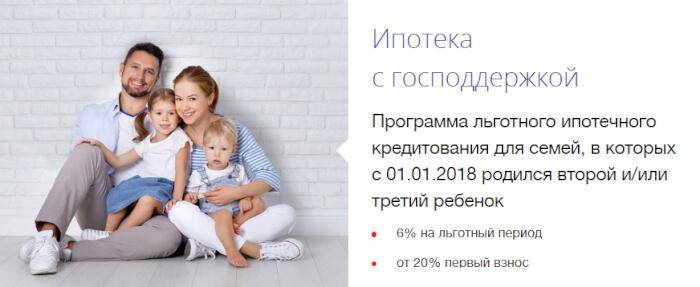

Семейная ипотека с господдержкой под 4,5%

В каждом банке свои условия ипотеки. Где-то можно взять ипотеку по двум документам без подтверждения дохода, а Окончательная ставка будет зависеть от срока кредита, платежеспособности заемщика, наличия личного страхования, а также от суммы займа. Полную информацию об алгоритме определения процентной ставки по конкретному заемщику ни один банк не раскрывает.

В каких банках выгодные процентные ставки

Ниже мы собрали самые выгодные процентные ставки по семейной ипотеке в разных банках Москвы.

| Росбанк | 3,2% |

| Промсвязьбанк | 4,5% |

| Россельхозбанк | 4,6% |

| Банк Санкт-Петербург | 4,69% |

| Сбербанк | 4,7% (от 1,2% в первые два года кредита) |

| Дом.РФ | 4,7% |

| Джей энд Ти Банк | 4,7% |

| Финсервис | 4,7% |

| Открытие | 4,7% |

| Зенит | 4,9% |

| Абсолют банк | 4,99% |

| ВТБ | 5% |

| Уралсиб | 5,5% |

| Газпромбанк | 5,5% |

| Транскапиталбанк | 5,9% |

| РНКБ | 6% |

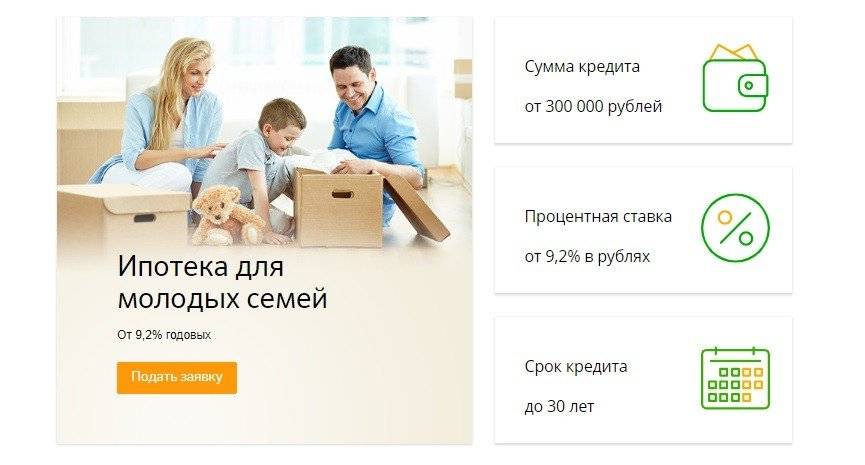

Условия ипотеки для семей с детьми

Конкретный перечень условий определяется самим банком, но общие моменты такие:

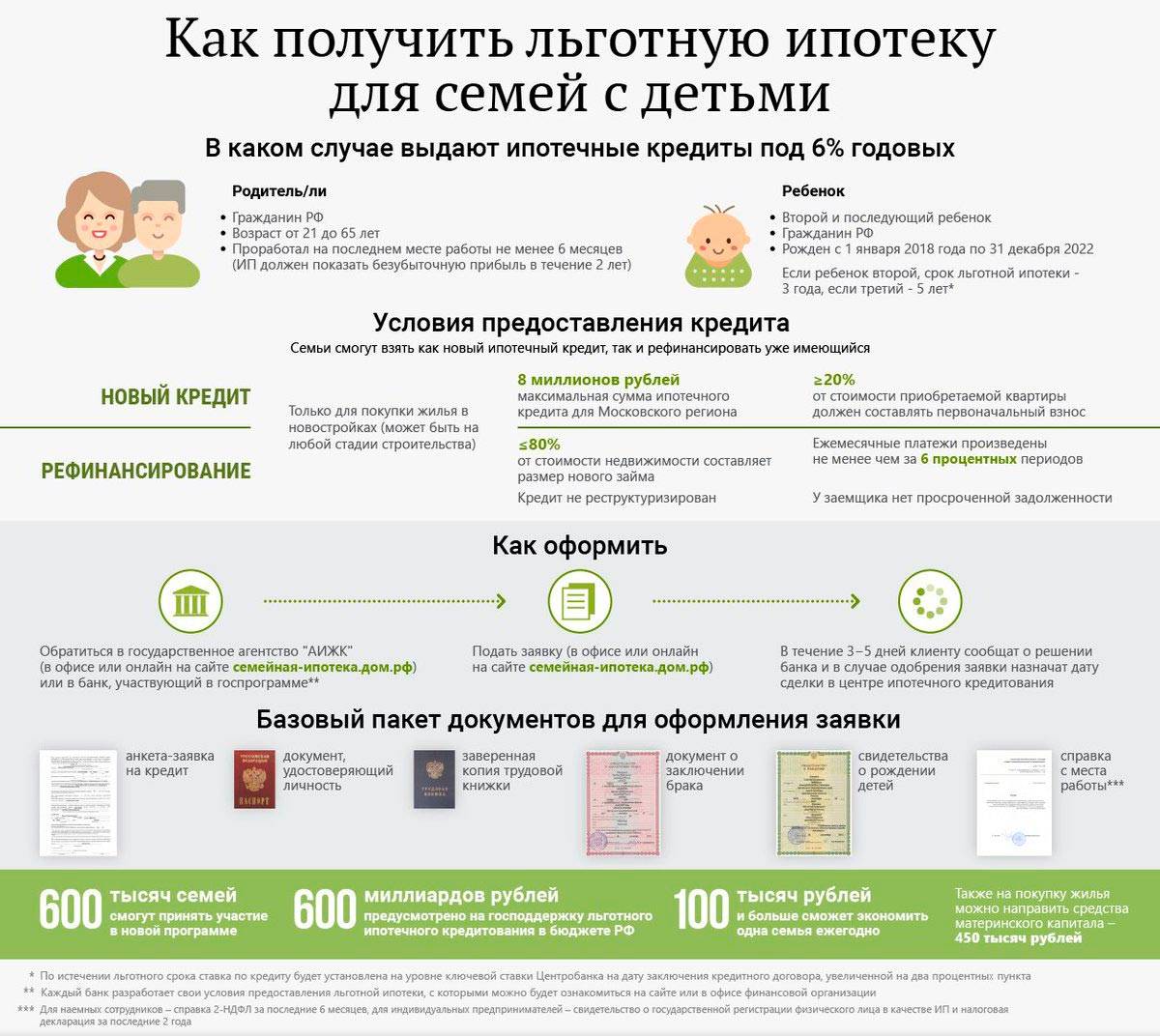

- первоначальный взнос – 20%, можно оплатить материнским капиталом или собственными средствами;

- максимальная сумма кредита (жилье может быть и дороже) в Москве, МО, СПб и ЛО – 12 млн. р., для регионов порог ниже – 6 млн.;

- максимальный срок – 30 лет.

Договор приобретения квартиры (ДДУ, уступка или ДКП) должен быть заключен после 1 января 2018 года, однако это правило не распространяется на рефинансирование. Банк может корректировать этот срок.

Читайте подробно:

Ипотека с господдержкой в 2020 году:

Процентные ставки разных банков;

Требования к заемщику;

Требования к недвижимости;

и другие нюансы.

Требования к заемщику

Заемщики по семейной ипотеке должны соответствовать ряду критериев:

- в семье родился второй или последующий ребенок в период с 1 января 2018 по 31 декабря 2022 года;

- если это семейная пара, то брак может быть как зарегистрированным, так и нет;

- ипотека доступна и одинокому родителю, если все дети записаны на него;

- у детей обязательно должно быть гражданство РФ, у заемщика – как попросит банк;

- срок определяется банком, как правило, минимальный – 20 лет, максимальный (на дату погашения) – 75 лет.

Дополнительно банк может предъявлять требования к минимальному доходу или регистрации на территории РФ.

Семейная ипотека: какое жилье можно купить

Семейная ипотека выдается только на новое жилье. Купить можно готовую или строящуюся квартиру у застройщика или собственника-юридического лица. Вторичный рынок по этой программе доступен только на территории ДФО и только в сельской местности.

Существенно снизить ставку по семейной ипотеке можно, если купить квартиру у партнера банка. Например, Сбербанк в этом случае снизит процент на первые два года до 1,2%.

Как взять семейную ипотеку — порядок действий

Пошаговая схема семейной ипотеки:

-

Оформление ипотеки начинается с подачи заявки онлайн или лично в офисе банка.

Можно подать заявки сразу в несколько банков, чтобы в итоге воспользоваться самым выгодным предложением. Одобрение банка действует до 90 дней.

-

После получения одобрения ипотечного кредита, нужно собрать недостающие документы и организовать основную сделку – куплю-продажу недвижимости.

Если квартира покупается у партнера банка, как правило, этот процесс автоматизирован. Назначается день сделки.

- В день сделки заемщик лично приходит в банк на подписание договора купли-продажи и кредитного соглашения.

-

Документы сдаются в МФЦ на регистрацию.

в некоторых банках это можно сделать дистанционно через менеджера.

- После регистрации банк получает сведения о том, что право зарегистрировано на заемщика, а обременение – в пользу банка, и переводит сумму оплаты продавцу.

После урегулирования всех формальностей можно начинать погашение ипотеки по графику.

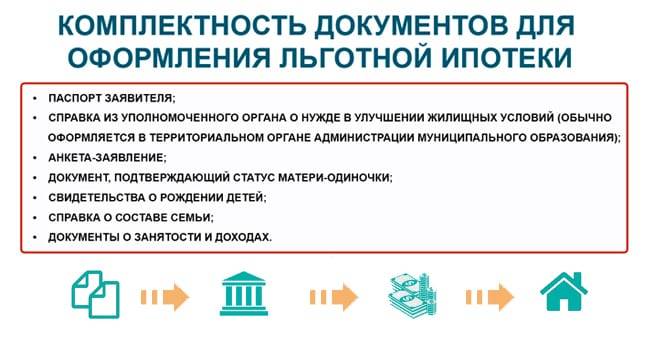

Необходимые документы на кредит

Заемщику понадобятся:

- заявление по форме банка;

- паспорт свой и созаемщика;

- свидетельство о браке, если он зарегистрирован;

- свидетельства на детей;

- документы о доходах: справа 2-НДФЛ, по форме банка или выписка со счета;

- документы на недвижимость: выписка из ЕГРН, техпаспорт;

- если используется материнский капитал: справка по остатку на счете.

Банк может попросить дополнительные документы по необходимости.

Дополнительные расходы

Как правило, сама выдача ипотеки не облагается комиссией, однако оформление потребует дополнительных затрат:

- личное страхование – примерно 1% от суммы кредита, а без него ставка повысится как раз на 1-2%;

- страхование предмета залога – самой ипотечной квартиры, обязательно по закону;

- госпошлина на регистрацию прав покупателя – 2000 рублей;

- госпошлины за оформление документов в ЕГРН и у нотариуса при необходимости;

- заказ отчета оценщика – от 5 000 рублей;

- безопасные расчеты – от 3000 рублей в зависимости от вида расчетов.

5. Срок действия договора и иные условия

Изменения законодательства для 2019 года

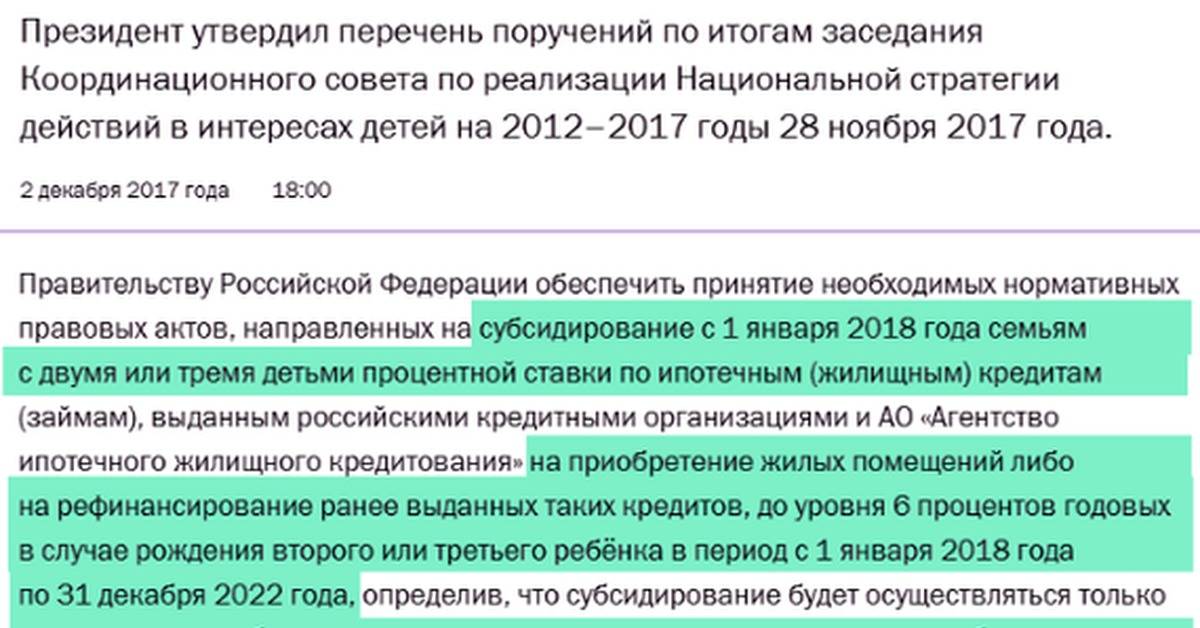

С 13 апреля вступают в силу изменения в документ, которые улучшают действующие условия выделения субсидий.

Льготная процентная ставка для семей с детьми

Правила предыдущей редакции подразумевали сохранение льготной ставки только на первые 3 года кредитования. Продлить действие скидки на 5 лет допускалось тем семьям, где в течение трех лет со дня оформления ипотеки появился еще один ребёнок. Таким образом, максимальный срок действия пониженной ставки составлял восемь лет.

С 13 апреля нужно ориентировать на новый Указ Правительства, который изменил некоторые условия выдачи льготных кредитов (Постановление Правительства РФ от 28 марта 2019 г. N339). Главное новшество — пониженная ставка 6% сохраняется на весь период выплат по ипотечному займу.

Основные изменения:

- льготный процент кредитования фиксируется на все годы выплаты ипотеки;

- с 2019 года купить квартиру по льготным условиям могут семьи, в которых больше трёх детей (до этого воспользоваться спецпрограммой не могли те заёмщики, в которых рождался 4 и последующий ребёнок);

- расширен срок действия госпрограммы. Теперь для получения льготных условий второй ребёнок должен родиться в срок с 1 января 2018 г. по 31 декабря 2022 г. При этом ещё на год — до 1 марта 2023 года — льгота продлена для тех, у кого второй и последующий ребенок родится в период с 01.07.2022 по 31.12.2022 (п. 1 Постановления № 339 от 28 марта 2019 г.).

Суть льготы в том, что Министерство финансов компенсирует банкам-участникам программы суммы, которые они недополучат от клиентов, предлагая льготные условия.

Государство самостоятельно определяет круг финансовых организаций, которые участвуют в программе льготного кредитования. Для попадания в этот перечень банк должен подать заявку на участие в течение 30 дней со дня опубликования новой редакции Правил.

Процесс выдачи льготных ипотек полностью регулируется банком «Дом.рф». Это акционерное общество, которые было создано в 1997 под названием «Агентство ипотечного жилищного кредитования». 100% акций организации принадлежит государству.

Для получения кредита можно обратиться непосредственно в офис компании в Москве или в отделения банков-партнёров в регионах.

Новыми правилами могут воспользоваться и те заёмщики, которые заключили договор с банком на старых условиях. Для перехода на актуальную схему финансирования необходимо оформить дополнительное соглашение. В нём будут прописаны обновлённые условия кредитования: сохранение процента по кредиту на одном уровне на весь срок действия займа.

Условия получения льготной ипотеки по новым правилам:

- приобретение квартиры в новостройке (на вторичное жильё действие программы не распространяется);

- покупка жилья только у юридического лица (по договору переуступки прав от физического лица квартиру по госпрограмме купить не получится);

- в семье, оформляющей займ, второй и последующий ребенок должен родиться после 2018 года.

Расширенные льготы для жителей Дальневосточного округа

Жителям сельских районов ДФО предоставили дополнительные льготы:

- ставка снижена до 5%. Для жителей сельских районов ДФО льготу повысили на 1 пункт и пониженная ставка теперь составляет 5%;

- получить льготную ипотеку можно не только на новостройку, но и на вторичное жильё. Разрешено оформление договора купли-продажи не только с юридическим лицом, но и с физическим (п. 7 Постановления N339 от 28 марта 2019 г.).

Рефинансирование по ипотеке для семей с детьми

Новые правила расширили возможности рефинансирования.

С апреля 2019 года разрешено рефинансирование по программе семейной ипотеки кредитов, которые ранее уже были рефинансированы по обычным программам. Действие возможно путём заключения дополнительного соглашения о рефинансировании. Оно позволяет банку снизить ставку по действующей ипотеке до 6%.

Получение льготы не зависит от даты выдачи предыдущего кредита. Единственное условие — ипотека должна быть оформлена на новостройку. Заключение нового договора кредитования не требуется. Обновить условия действия займа можно в том банке, который его выдал. Подготавливать новый пакет документов с подтверждением дохода и занятости нет необходимости.

Условия получения рефинансирования такие же, как и для первичного льготного кредитования.

Льготная ставка — на весь срок кредита

Главное изменение в программе — срок действия льготной ставки больше не ограничен тремя или пятью годами в зависимости от того, какой по счету ребенок. Семья с детьми будет платить банку 5 или 6% до конца ипотеки.

Например, в семье из Брянска в 2019 году родился второй ребенок. Появилось право на материнский капитал. Семья потратила его на первый взнос по ипотеке и взяла двухкомнатную квартиру за 2 млн рублей. Кредит — 1,5 млн на 15 лет. Обычная ставка для надежных заемщиков — 10,5%. Ежемесячный платеж составил бы 16 700 рублей.

По ипотеке с господдержкой семья будет платить банку 6% все 15 лет. То есть ежемесячный платеж составит 12 600 рублей. В год благодаря господдержке семья будет экономить почти 50 тысяч, а за 15 лет сэкономит 738 тысяч рублей. А раньше за три года сэкономила бы только 150 тысяч.

Примеры экономии благодаря льготной ставке для ипотеки на 15 лет

| Стоимость квартиры | 2 000 000 Р | 3 000 000 Р | 5 000 000 Р |

|---|---|---|---|

| В кредит | 1 500 000 Р | 2 000 000 Р | 4 000 000 Р |

| Ежемесячный платеж без господдержки по ставке 10,5% | 16 700 Р | 22 100 Р | 44 200 Р |

| Ежемесячный платеж с господдержкой по ставке 6% | 12 600 Р | 16 800 Р | 33 700 Р |

| Экономия в год | 49 200 Р | 63 600 Р | 126 000 Р |

| Экономия за три года | 147 600 Р | 190 800 Р | 378 000 Р |

| Экономия за весь срок кредита | 738 000 Р | 954 000 Р | 1 890 000 Р |

При стоимости квартиры 2 000 000 Р

В кредит

1 500 000 Р

Ежемесячный платеж без господдержки по ставке 10,5%

16 700 Р

Ежемесячный платеж с господдержкой по ставке 6%

12 600 Р

Экономия в год

49 200 Р

Экономия за три года

147 600 Р

Экономия за весь срок кредита

738 000 Р

При стоимости квартиры 3 000 000 Р

В кредит

2 000 000 Р

Ежемесячный платеж без господдержки по ставке 10,5%

22 100 Р

Ежемесячный платеж с господдержкой по ставке 6%

16 800 Р

Экономия в год

63 600 Р

Экономия за три года

190 800 Р

Экономия за весь срок кредита

954 000 Р

При стоимости квартиры 5 000 000 Р

В кредит

4 000 000 Р

Ежемесячный платеж без господдержки по ставке 10,5%

44 200 Р

Ежемесячный платеж с господдержкой по ставке 6%

33 700 Р

Экономия в год

126 000 Р

Экономия за три года

378 000 Р

Экономия за весь срок кредита

1 890 000 Р

Теперь для льготной ставки на весь срок ипотеки семье достаточно двоих детей. На срок не влияет, родился ли третий ребенок или родились ли с 2018 года сразу второй и третий. Если родится только второй — все, ставку можно снижать до 6% на все 15 лет или пока действует кредитный договор. А если у ребенка есть инвалидность, он может быть единственным.

Рефинансирование военной ипотеки по льготной ставке

Отдельно следует рассмотреть ситуацию, когда заемщик-военнослужащий собирается использовать перекредитование ипотеки, оформленной с использованием средств НИС. В этом случае могут возникнуть определенные сложности.

Для военнослужащих уже начиная с осени 2019 года стало доступно рефинансирование жилищного займа по ставке 4,9%. Программа доступна тем заемщикам, в семьях которых с 2018 года появился второй (или последующий) ребенок.

При этом военная ипотека должна быть оформлена на квартиру в новостройке. Главное условие — приобретение недвижимости у юридического лица. При этом жилье может располагаться как в строящемся доме, так и в уже сданном в эксплуатацию. Кроме того, заемщик может оформить рефинансирование военной ипотеки на покупку земельного участка под строительство дома по договору долевого участия (условие актуально для территорий ДВФУ).

Участвовать в программе семейной ипотеки могут не все заемщики, оформившие жилищный кредит с использованием средств НИС. Чтобы осуществить рефинансирование, необходимо, чтобы недвижимость была приобретена по ДДУ или ДКП.

Трудность в перекредитовании может возникнуть в том случае, если договор целевого жилищного займа оформляется одновременно с предварительным договором долевого участия или купли-продажи. В этом случае Росвоенипотека согласовывает пакет соглашений в комплексе, после чего одобряется рефинансирование ипотеки с господдержкой в 2020 году. Если участие в долевом строительстве предварительное, то с перекредитованием могут возникнуть трудности, т. к. нельзя будет обосновать цель — покупку недвижимости.

При этом рефинансирование военной ипотеки на покупку уже сданной в эксплуатацию недвижимости в новостройке тоже может быть затруднено. Проблема возникает в том случае, если недвижимость покупается у инвестфонда или управляющей компании. По правилам госсубсидия предоставляется по военной ипотеке, если приобретать жилье напрямую от застройщика.

Когда заканчивается действие льготной ипотеки

Оформить ипотеку по программе «Господдержка-2020» можно до 1 ноября 2020 года.

Важно! Для того, чтобы воспользоваться льготной ставкой, до 1 ноября важно не просто подать заявку, но и оформить кредитный договор

Life Capital

ACB

Нововведения

Дмитрий Медведев подписал 5 апреля постановление, разработанное 28 марта, касающееся изменений общих Правил предоставления государством субсидий.

Включает такие пункты:

1. Жители отдаленного Дальневосточного округа с сельских районов могут брать 5% ипотеку, предоставляемую юрлицом или физическим лицом (предложения вторичного рынка).

В ДФО появилась дальневосточная ипотека под 2 % и даже на начало 2020 года некоторые успели оформить.

2. Рефинансирование согласно программы частной – семейной ипотеки. Касается уже рефинансированных кредитов от стандартных программ.

3. Ставка 6% сохранит актуальность всю продолжительность ипотеки.

4. В период коронавирусных мер и пандемии до ноября 2020 года (пока так) действует еще государственная ипотека под 6.5 процентов (порой ниже).

Сам документ можно скачать и ознакомиться.

Постановление

Туда включены изменения:

1. Участвовать в специальной программе также рефинансировать взятый кредит на значение 6% могут многодетные семьи. Где есть 4 и больше детей. Раньше им ставка в 6% была недоступна.

2. Увеличился период участия в программе (продлен к 01.03.2023) семей, где 2, все последующие дети были рождены в рамках 01.07.2022 – 31.12.2022.

3. Появился термин «дополнительное соглашение о рефинансировании», позволяющий банку уменьшать существующую ставку по взятой изначально ипотеке к указанным льготным 6%.

Не зависит от фактической даты выдачи, если кредит предоставило юрлицо. Без заключения отдельного договора. Снизить ставку теперь можно у банка-кредитора, предоставившего ипотеку.

Незачем подготавливать документы снова. Особенно актуально для пар, где жена ушла в длительный декрет. Соответственно, лишилась дохода.

4. Срок субсидирования (первоначальный) можно продлевать до 8 лет. Условие – в паре родится двое или больше детей. Если родители уложатся в период 01.01.2018-31.12.2022.

Нововведения сделали программу более доступной. Про закон об ипотечных каникулах – здесь.

Какая ставка по льготному кредиту

В 2020 году ставка равна 6% годовых и действует она по всей территории РФ за исключением ДФО. Для этого региона она равна 5%, разница между фактической процентной ставкой компенсируется со стороны государства.

Предельная сумма кредита устанавливается региональными нормативными актами и может меняться. Например, жители Москвы и области могут получить не больше 12 миллионов рублей. В некоторых других городах порог равен 6 миллионов. Стоимость купленного объекта может быть и выше, но в таком случае разницу пара доплачивает из собственных средств.

Ставка на уровне 6% останется на протяжении всего периода кредитования, даже если через некоторое время статус инвалида снимут или родители решат его не продлевать.

В процессе оформления ипотеки дополнительными расходами выступает необходимость оформить полис страхования приобретаемого объекта. Эта обязанность прописана в 102-ФЗ от 16.07.2008 г. Получить дополнительные льготы в этом случае не получится, покупка полиса проводится исключительно на общих основаниях. Всегда есть вариант самостоятельного выбора аккредитованной банком страховой компании, ведь часто в процессе изучения доступных тарифов получится найти более выгодное и недорогое предложение.