Условия досрочного погашения ипотеки Сбербанка в 2019 году

Фото: https://pixabay.com/illustrations/network-round-project-plan-quality-1987209/

Каждый год банки вводят какие-либо изменения касательно своих финансовых продуктов, Сбербанк также не является исключением.

Вводимые изменения делаются не просто так. Их главная задача — совершенствование продуктов для удобного использования клиентами банка. Итак, каковы же условия по досрочному погашению ипотеки в Сбербанке с учётом всех нововведений?

Сроки досрочного погашения ипотеки Сбербанка

Срок кредитования от Сбербанка на готовое и строящееся жильё варьируется от 1 года до 30 лет. Если говорить о погашении в досрочном порядке, то здесь заёмщик в любой момент, предупредив банк, может совершить погашение любого формата.

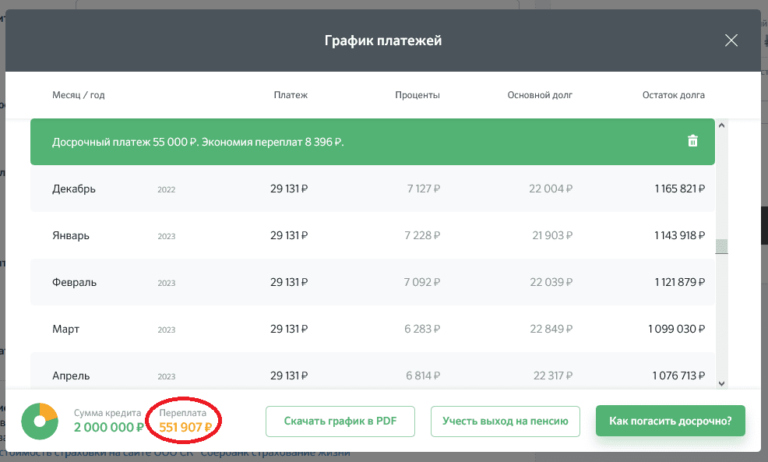

При погашении кредита в полном размере заёмщик получает перерасчёт. Если погашение было частичным, то происходит перерасчёт графика и суммы по дальнейшим платежам.

Специалисты рекомендуют всё же совершать погашение в начале кредитования. Поскольку, согласно банковскому графику, в начале большую часть платежа составляют проценты. Соответственно, ближе к концу срока кредитования ситуация меняется: большую часть занимает долг, а меньшую часть — проценты.

Если говорить более простым языком: если заёмщик брал кредит на 5 лет и на четвёртый решил досрочно погасить его, то никакой выгоды он не получит.

Каков минимальный размер оплаты

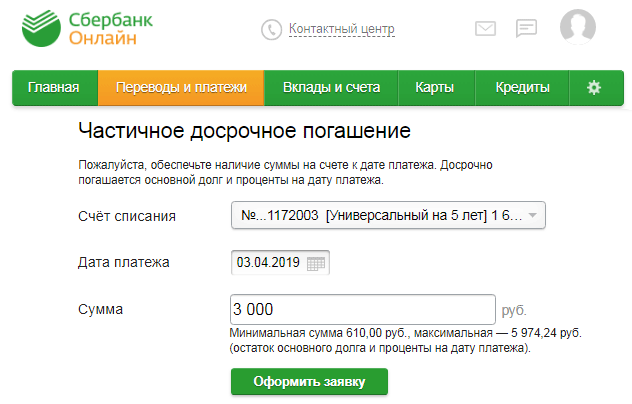

На данный момент Сбербанк снял какие-либо ограничения по размеру погашения кредита. Если ранее заёмщик мог произвести частичное погашение от 15 тысяч рублей, то сейчас у него появилась полная свобода выбора суммы платежа.

Перерасчет процентов

Один из главнейших пунктов, который волнует каждого заёмщика, – это перерасчёт процентов по кредиту. Данная возможность должна быть прописана в договоре, но сейчас Сбербанк предоставляет кредиты с возможным частичным погашением.

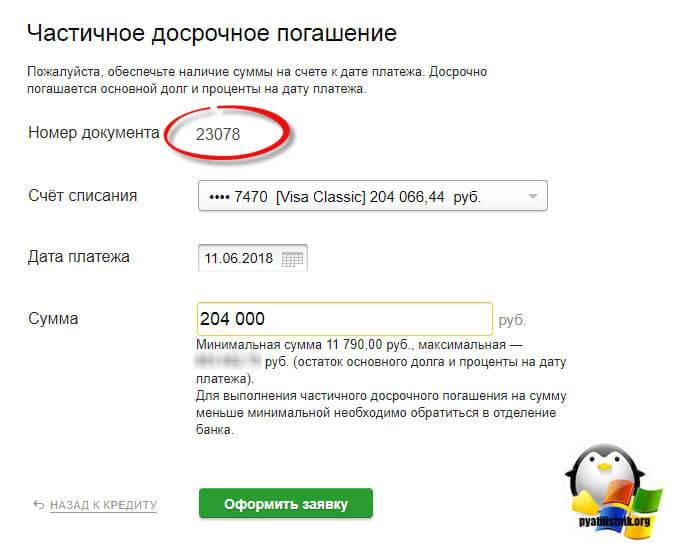

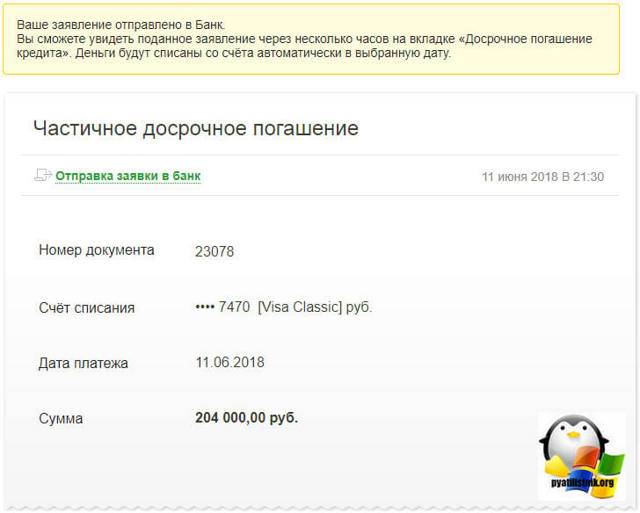

Итак, вы совершаете погашение в частичном формате в банке, в этом случае менеджер обязан распечатать новый график. Если же платёж происходил на банковском сайте, то обновлённый график будет отображаться в личном кабинете заёмщика, который можно распечатать самостоятельно.

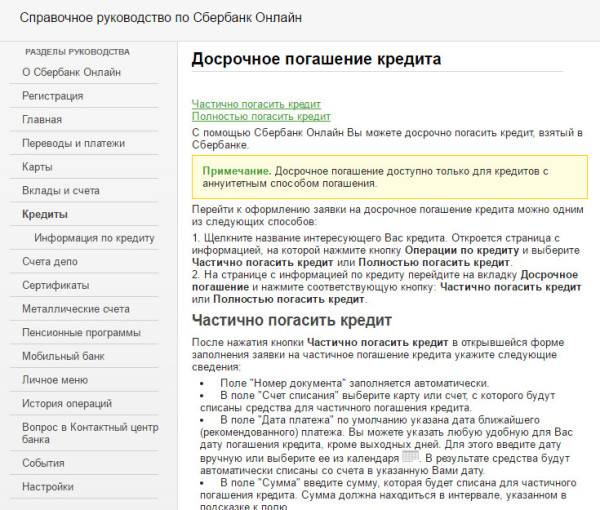

Способы погашения кредита в Сбербанке

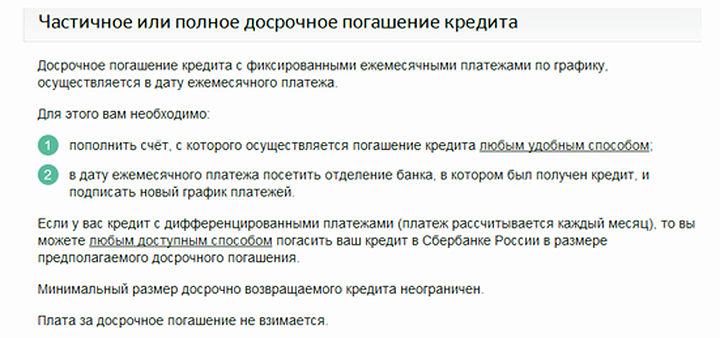

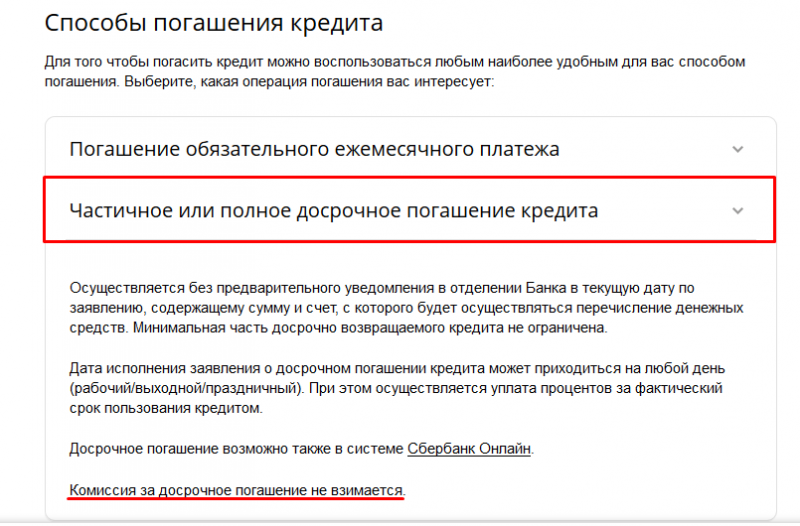

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

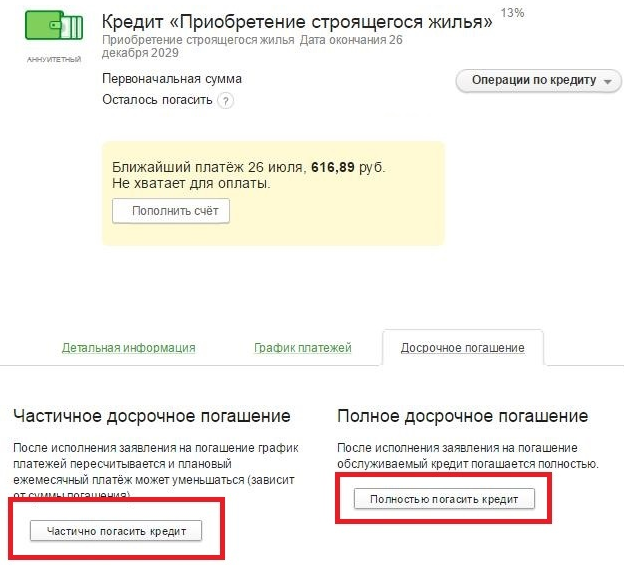

Вариант 1: полное погашение

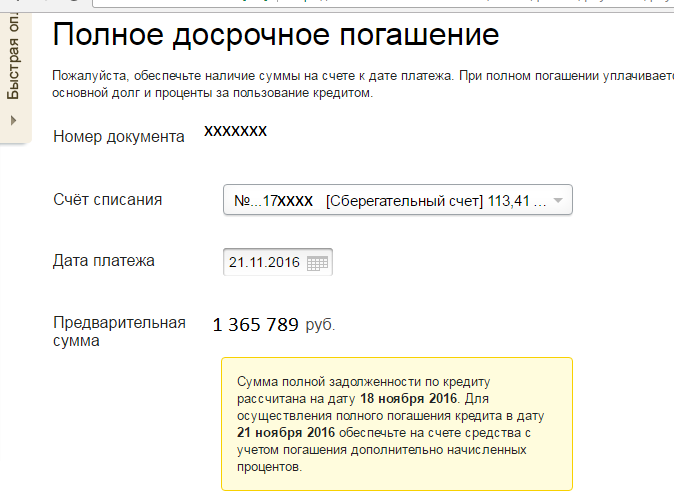

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

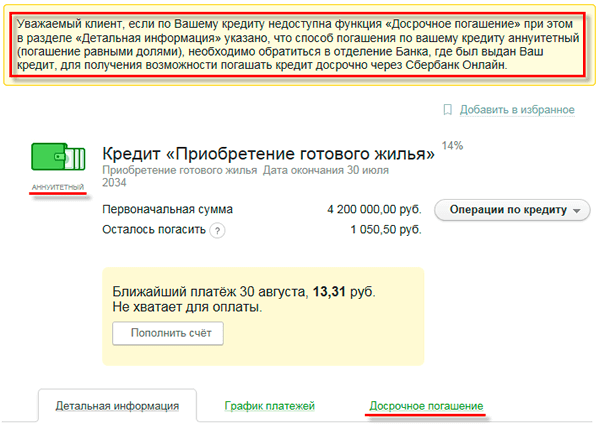

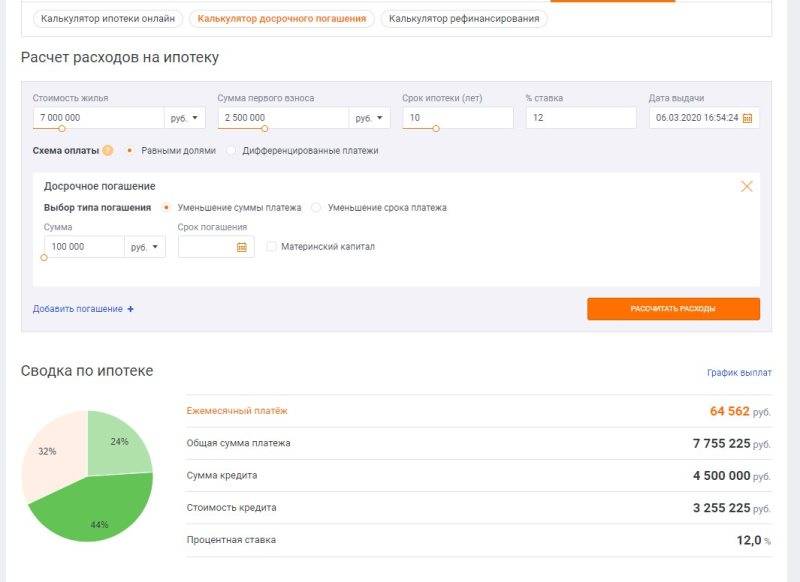

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Процедура оформления

Если клиент планирует досрочно закрыть кредитный договор, то ему необходимо со всей ответственностью подойти к решению данного вопроса

Очень важно четко соблюсти все моменты процедуры, а также учесть дополнительные нюансы. В противном случае кредитный договор не будет закрыт и придется доплачивать дополнительные проценты

Пошаговая инструкция

Существует четкая инструкция, которой должен следовать заемщик, если у него возникло желание погасить свой кредит досрочно. В таком случае необходимо очень внимательно следовать всем пунктам, а также выполнять рекомендации работника банка, чтобы досрочное погашение действительно произошло. В противном случае в следующем месяце нужно будет повторить все заново, но вот проценты в любом случае тогда будут списаны за этот период.

Итак, чтобы произошло досрочное закрытие кредитного договора необходимо четко выполнить несколько основных этапов:

- Написать заявление. По регламенту банка в идеале подать заявку за 30 дней до планируемой даты закрытия договора. Желательно написать заявление в двух экземплярах и проследить за тем, чтобы работник Сбербанка официально зарегистрировал их и поставил штамп о принятии.

- Работник банка производит четкий расчет. Он подсчитывает сумму, которую нужно будет внести для закрытия договора, а также называет даты, когда нужно будет внести средства на счет.

- Заемщик производит погашение. Средства нужно внести с учетом того времени, которое потребуется для перечисления на счет.

- Проверка баланса. Нужно удостовериться в том, что деньги поступили и были списаны на погашение задолженности.

- Затем рекомендуется обратиться в банк, чтобы получить подтверждающий документ о том, что задолженности перед Сбербанком уже нет.

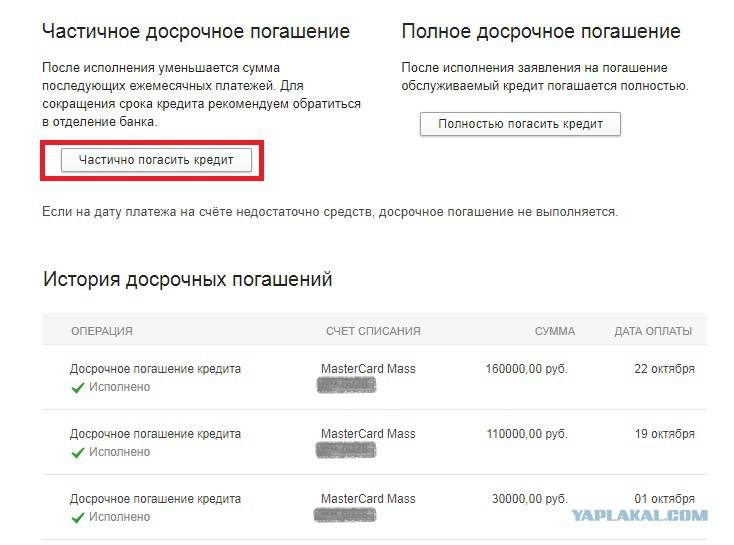

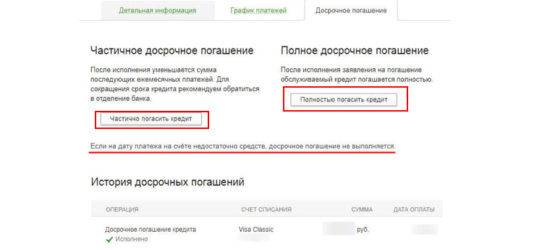

Принимает Сбербанк заявление на досрочное погашение кредита в любом отделении в любой день.

Если заемщик производит лишь частичное, а не полное погашение, то ему необходимо будет в дальнейшем взять новый график своих платежей. Там должны быть указаны в основном только новые суммы. Даты платежей обычно остаются прежними.

При современном сервисе вполне можно и не брать документальное подтверждение нового графика платежей или заключения о прекращении действия договора. Можно просто в Личном кабинете посмотреть всю необходимую информацию.

Официально заверенное подтверждение может все же понадобиться в некоторых случаях, когда нужен документ, имеющий юридическую силу. В таком случае точно потребуется обращаться в офис банка для получения такой бумаги.

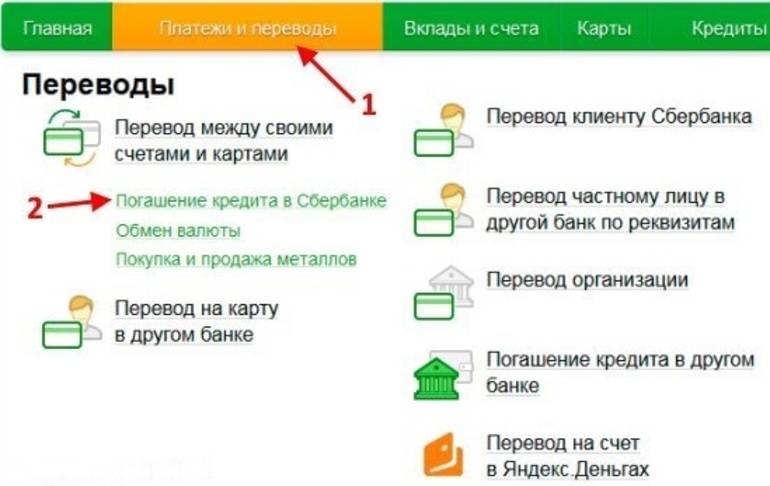

Как досрочно погасить кредит через Сбербанк онлайн можно узнать просто на сайте банка. Можно посмотреть пошаговую инструкцию формирования заявки в Личном кабинете. Но также можно просто открыть перечень своих кредитов, выбрать интересующий и посмотреть графу с указанием суммы для полного погашения кредитного договора.

Необходимые документы

Чтобы досрочно выплатить сумму кредита каких-либо особых документов не требуется. Достаточно просто иметь при себе кредитный договор или хотя бы просто знать его номер. Также необходимо взять паспорт, чтобы указать его данные. По возможности иногда просят предоставить дополнительно ИНН, но при его отсутствии номер можно переписать из базы данных банка.

Никакие дополнительные документы в любом случае не требуются.

В случае если планируется закрыть кредитную карту, то желательно также и ее наличие. Номер договора в этой ситуации необязателен.

Пошаговая инструкция оплаты ипотеки через Сбербанк Онлайн

Для удобства клиентов на электронном ресурсе финансового учреждения есть полная информация для тех, кто не знает, как оплатить ипотеку: инструкция, порядок оплаты ипотеки ежемесячными аннуитетными взносами, в т.ч. при помощи заранее сохраненных шаблонов платежей, а также альтернативы досрочного погашения.

С какого счета списываются средства

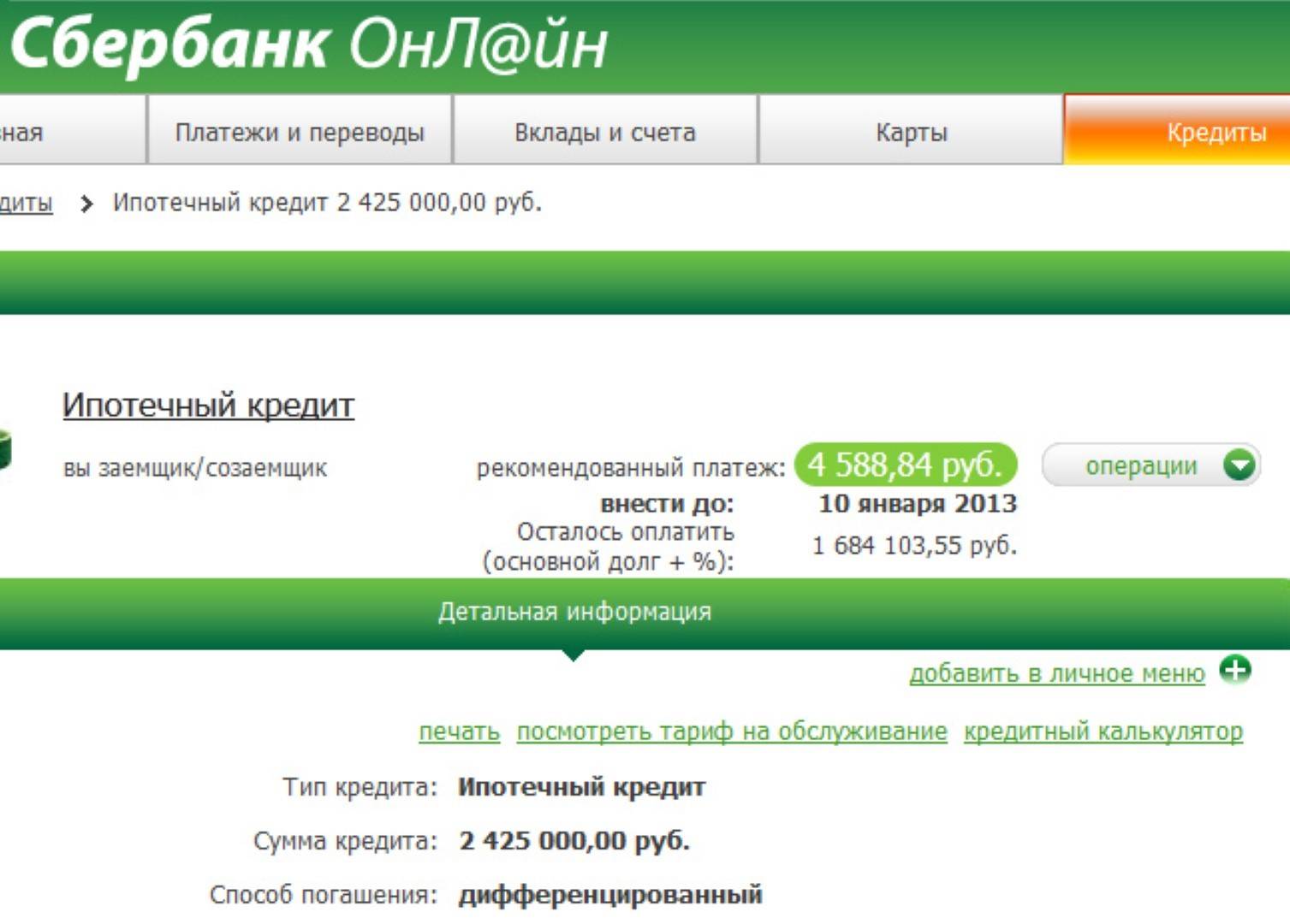

Прежде чем разобраться, как гасить ипотеку в Сбербанке, отметим, что такое перечисление производится переводом денежных средств с других счетов клиента, открытых в банке, на специальный счет погашения кредита, указанный в договоре.

Средства на него могут поступать с таких клиентских счетов:

- счет депозитного вклада (с возможностью частичного снятия, например, вклад “Управляй” без частичной потери процентов при ежемесячных списаниях, вклад “Универсальный”, специально выделенный для платежей и переводов);

- сберегательный счет (с минимальным начислением процентов на остаток, но свободной возможностью распоряжаться деньгами на нем);

- вклад до востребования;

- счет дебетовой (в т.ч. открытой в рамках зарплатного проекта, для социальных или пенсионных выплат) или кредитной пластиковой карты.

Как зарегистрироваться в системе

Чтобы разобраться, как оплатить ипотечный кредит через Сбербанк Онлайн, необходимо начать работу в электронном банкинге с авторизации. Для нее необходимы логин и пароль, которые бесплатно предоставляются сотрудниками отделений. Они же могут быть указаны банкоматом или платежным терминалом Сбербанка в соответствующем меню.

Часть операций может подтверждаться одноразовыми динамическими паролями, они приходят на мобильный телефон клиента, указанный как контактный в его договоре об обслуживании, поэтому его необходимо иметь при себе при использовании системы и проверить наличие доступа и подключение к сервису “Мобильный банк”.

При первом входе в электронный банк следует воспользоваться ссылкой “Регистрация” на главной странице слева и заполнить несколько обязательных полей анкетной формы. При следующих использованиях достаточно будет простого ввода логина и пароля для авторизации в верхнем левом углу страницы.

ВидеоКак зарегистрироваться в приложении «Сбербанк онлайн»:

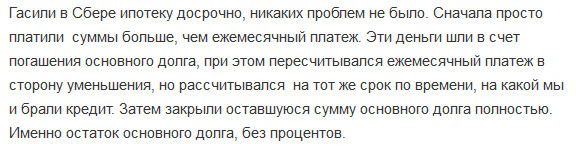

Как оплачивается

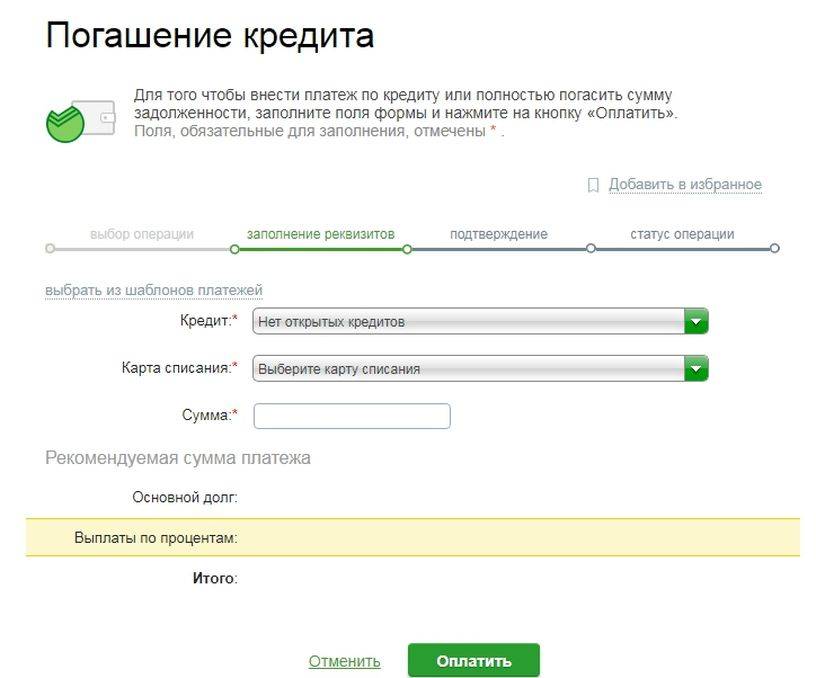

Можно оплатить через Интернет кредитную задолженность по любому займу, в т.ч. ипотечному:

- Пройти авторизацию, указав свои персональные данные (логин и пароль) и при необходимости подтвердив свою личность через СМС-авторизацию.

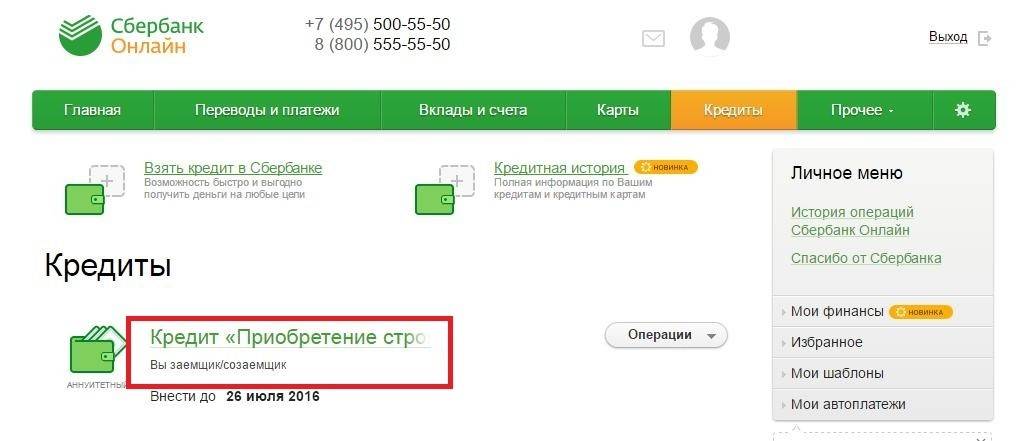

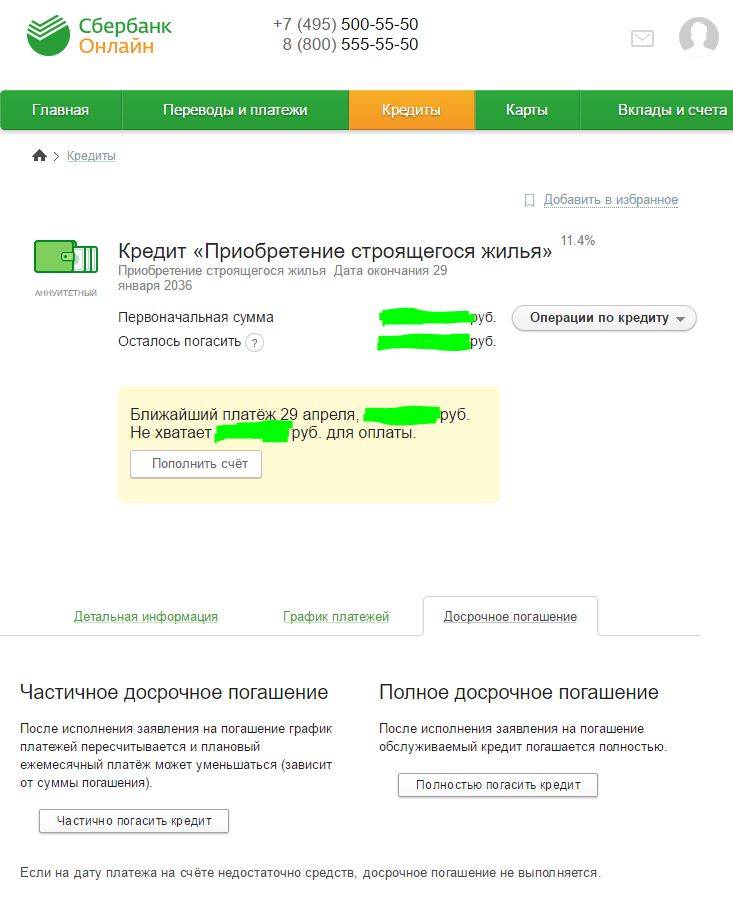

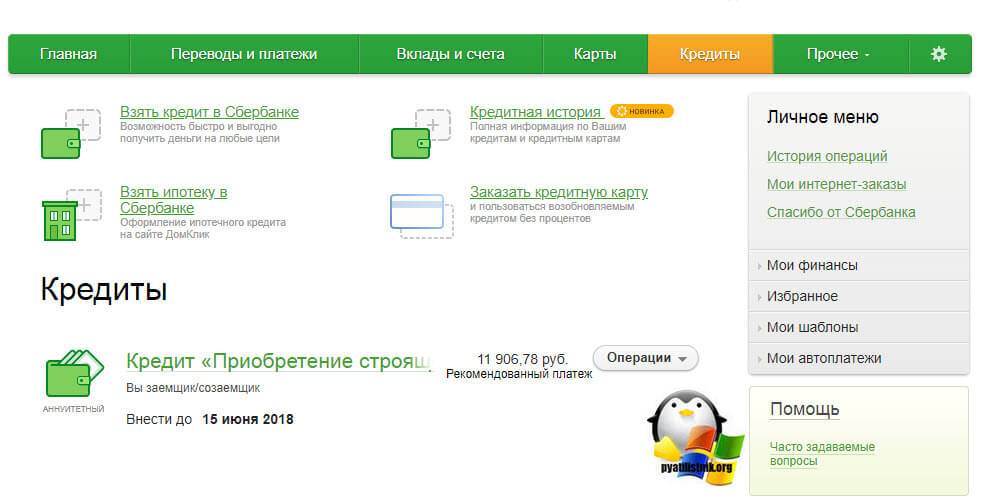

- Выбрать для работы вкладку “Кредиты” верхнего меню, в которой размещена информация о всех ссудах данного заемщика и размерах рекомендованных платежей по ним в текущем отчетном периоде. Если пользователь давно не заходил в данное меню, оно может быть скрыто из верхней строки, но станет доступно после изменения интерфейса. Для этого следует нажать справа символ шестеренки в верхнем углу экрана.

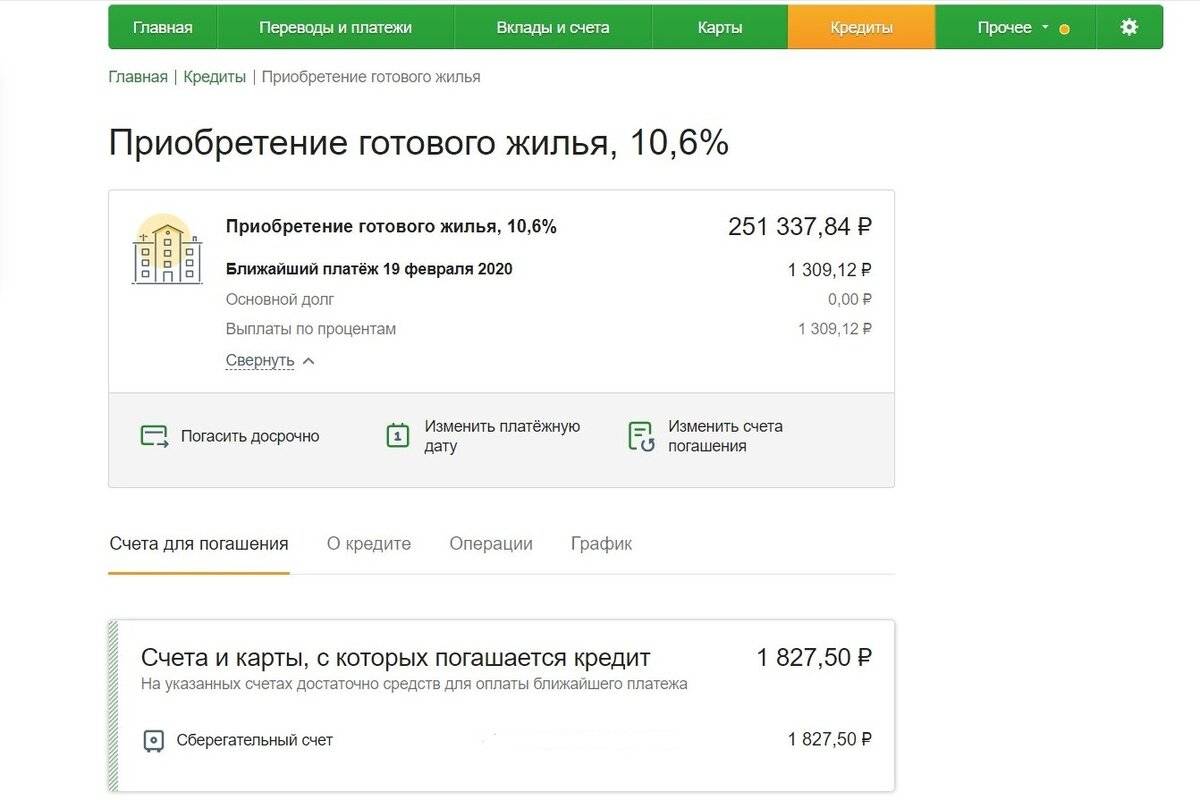

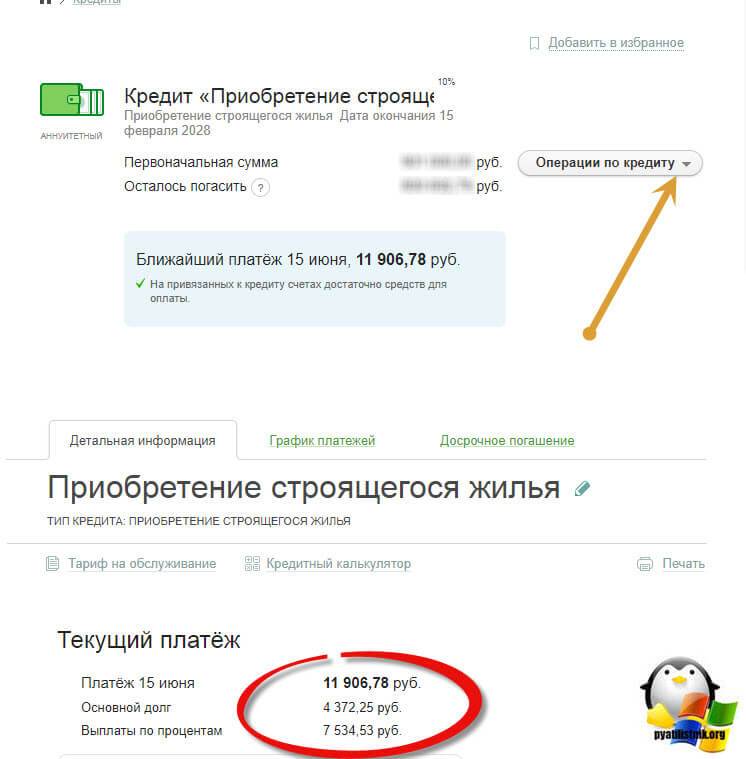

- Перейти в необходимый кредит, счет которого необходимо пополнить, нажатием на название мышкой. Просмотреть появившуюся платежную информацию (дата ближайшего платежа, его сумма и достаточность средств для погашения).

- Если средств на счете не хватает, выбираем кнопку “Пополнить счет”.

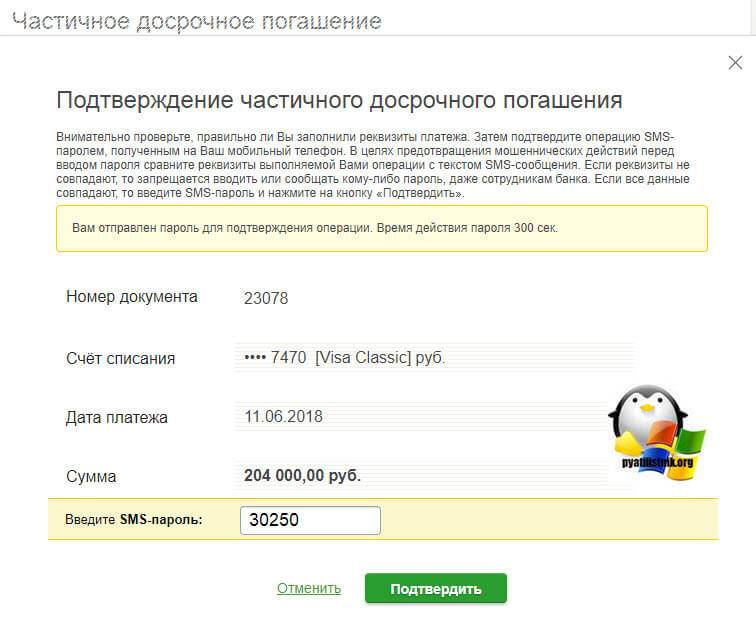

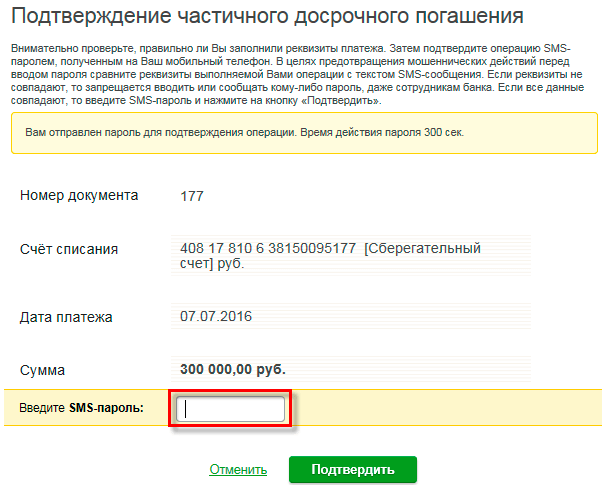

- В форме платежного поручения следует тщательно проверить все реквизиты для проведения оплаты, подтвердить операцию выделенной кнопкой.

Банк самостоятельно в операционное время списывает и разносит деньги на погашение задолженности заемщика по телу кредита и процентам.

Проверить корректность и полноту поступления денег можно через повторный вход в систему.

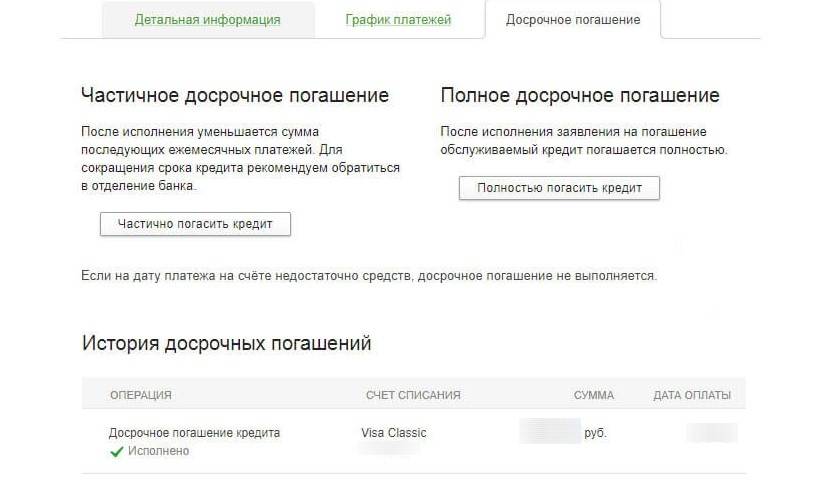

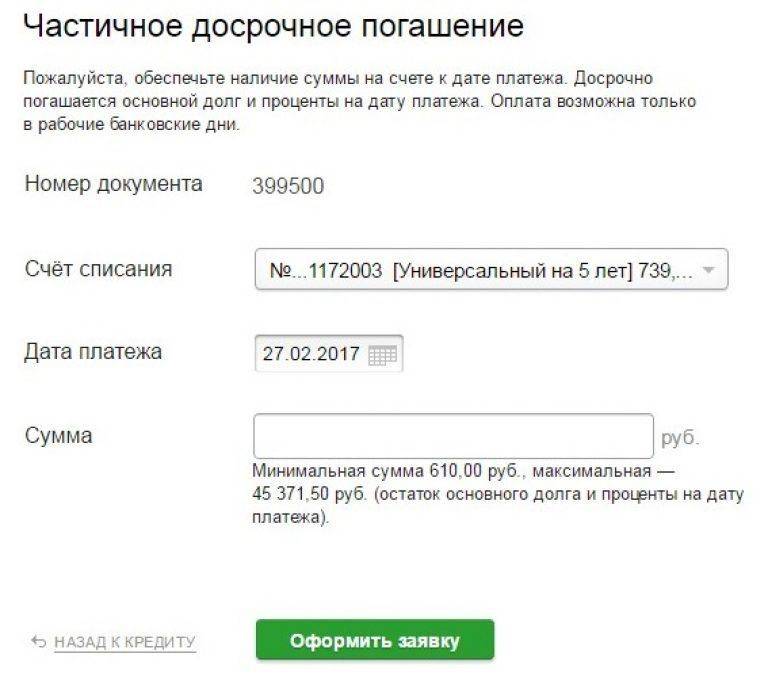

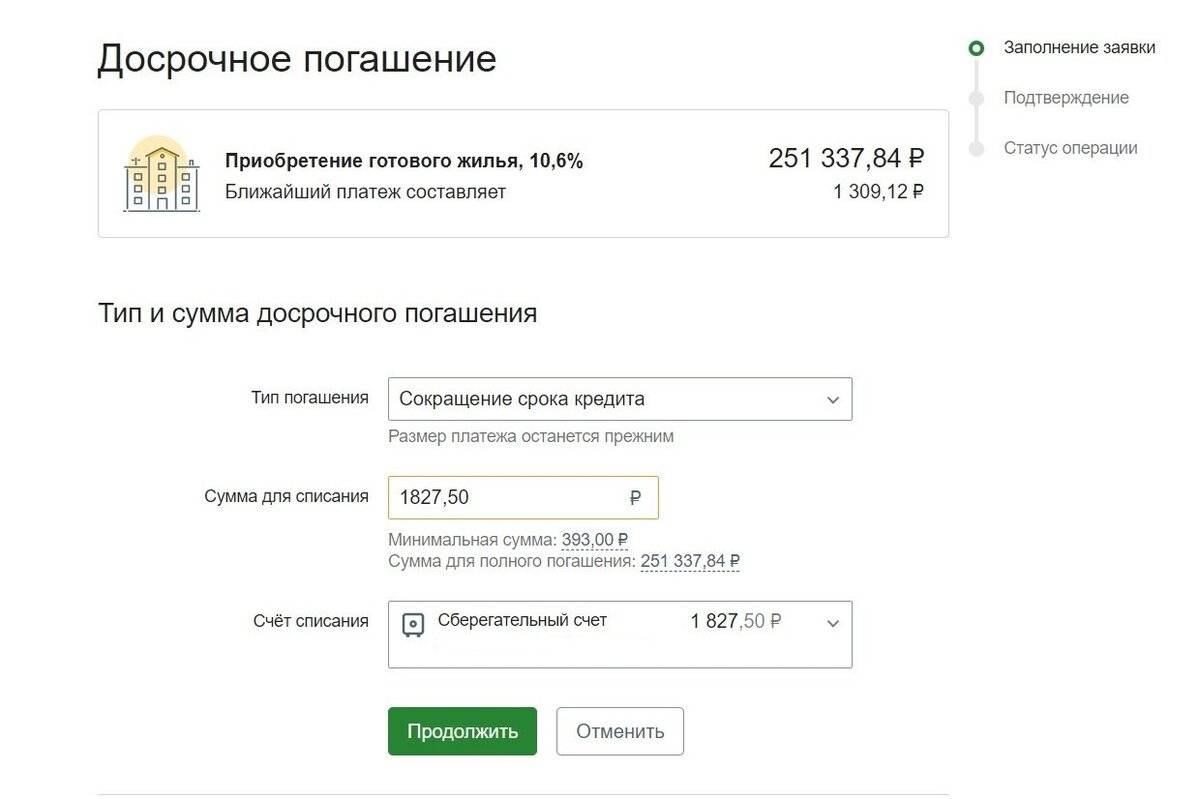

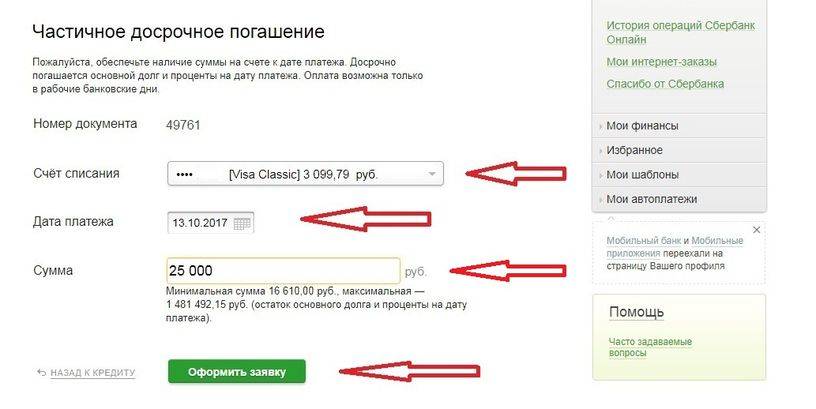

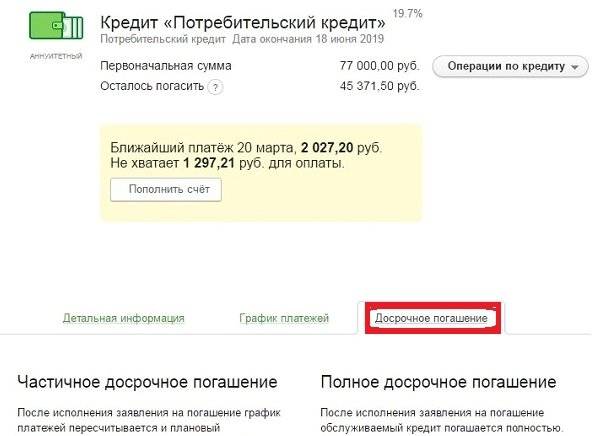

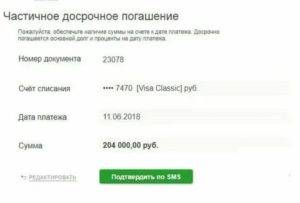

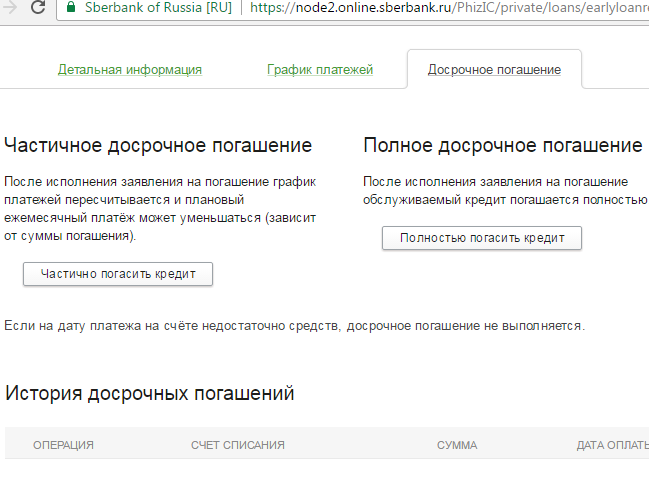

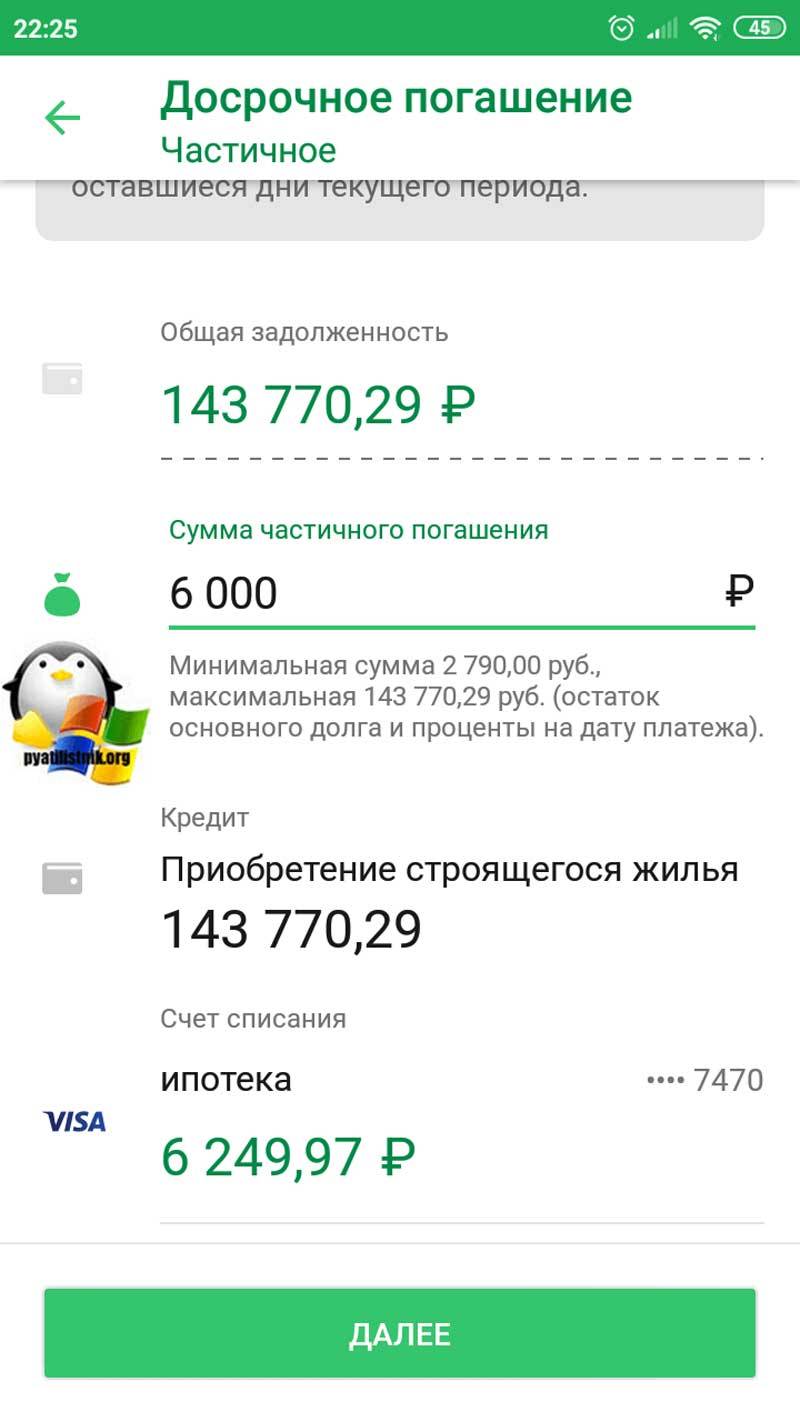

Во вкладке “Досрочное погашение” есть возможность бесплатно полностью или частично закрыть задолженность.

Способы пополнения счета

Чтобы использовать дистанционный способ оплаты ипотеки в Сбербанке, пополнение счетов может проводиться:

- В Сбербанк Онлайн или мобильном приложении. Современная и быстрая альтернатива.

- Через широкую сеть банкоматов или терминалов самообслуживания, которые доступны не только в отделениях, но и в других местах массового проживания и скопления клиентов.

- Безналичным перечислением с других карт или счетов, в т.ч. открытых в других банках. При этом финансовые затраты клиента возрастут за счет уплаты дополнительной комиссии.

- Наличными через кассы отделений. Способ затратный по времени, но позволяет параллельно уточнить другие банковские вопросы.

- С помощью специализированных платежных онлайн-сервисов. Перед проведением платежа обязательно следует удостовериться в защищенности персональных данных и надежности системы.

Ответ на вопрос, как оплатить ипотеку через мобильный банк, практически идентичен рассмотренной веб-версии Сбербанк Онлайн.

О схемах начисления процентов

Способ погашения долга – первый пункт, на который стоит обратить внимание, изучая договор. От этого и зависит то, как будут начисляться проценты в ближайшем будущем

Из всех вариантов платежей есть два, получившие наиболее широкое распространение.

- Аннуитетные.

- Дифференцированные.

Когда применяется аннуитетная схема – значит, заёмщик гасит долг равными суммами, на протяжении всего срока. Платежи включают как основной долг, так и проценты за использование заёмных средств. Соотношение данных элементов разное у каждого из существующих договоров. Обычно конкретные цифры зависят от того, какой выбран срок для выплат.

Благодаря подобным схемам банкам удаётся легко перекрыть риски, связанные с невозвратом долга. Кроме того, от предоставления денег приходит максимальная прибыль.

В случае с самим заёмщиком это означает, что досрочные виды погашений будут сокращать только сроки. А переплата практически не изменяется.

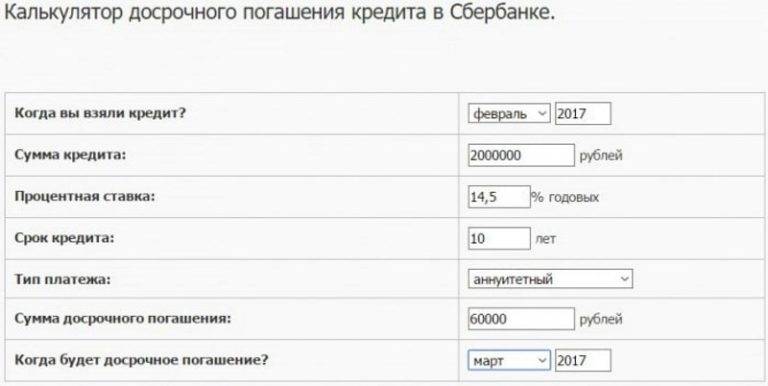

Как происходит досрочное погашение ипотеки

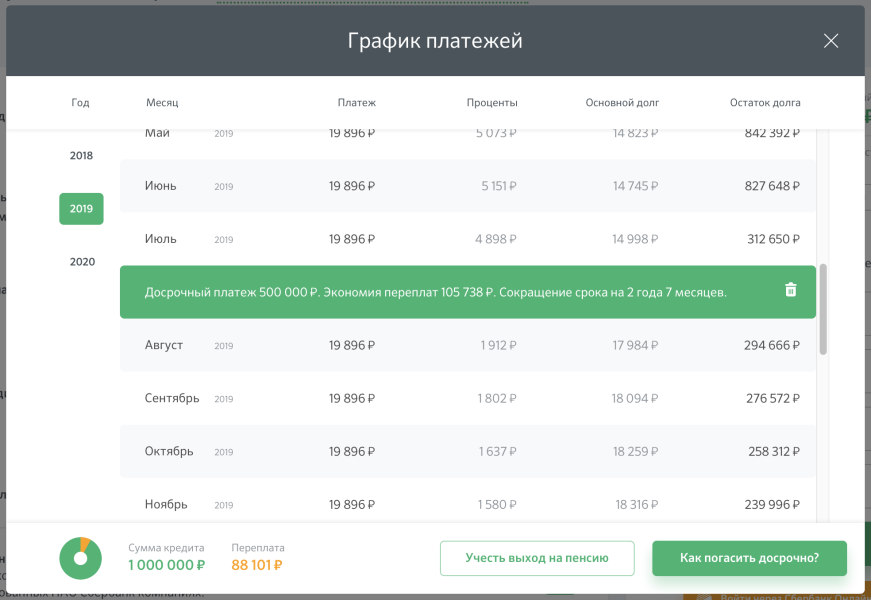

При заключении кредитного договора заемщик получает график погашения, по которому он будет выплачивать долг перед банком. График погашения — это таблица, в которой указаны суммы платежей с разбивкой на проценты и основной долг, даты погашения — часто это последний день каждого месяца, и остаток основного долга после каждого погашения.

Аннуитет. Обычно применяется аннуитетная схема погашения кредита. Это значит, что погашение происходит равными платежами, которые включают в себя сумму в погашение процентов и сумму в погашение основного долга.

Порядок начисления процентов и погашения долга при аннуитетных платежах описан в кредитном договоре, но так как текст сложен для восприятия, клиенту дают еще информационный график погашения. Это удобно, так как не надо считать или узнавать в банке, сколько заплатить в очередную дату погашения. Да и планировать семейный бюджет удобнее, когда сумма известна.

Например, если взять кредит в Райффайзенбанке на 3 млн рублей на 20 лет под 8,99% годовых, то график платежей будет выглядеть так:

В этом примере размер аннуитетного платежа — 27 013 руб. В первый платеж уплачиваются только проценты, поэтому он не совпадает с аннуитетным. Последний платеж включает остаток долга и проценты — обычно он меньше, чем аннуитет

Аннуитетная схема предполагает, что первые годы проценты в ежемесячном платеже составляют большую долю, чем основной долг:

Расчет аннуитета. Сначала определяется аннуитет, потом проценты. Размер аннуитета определяется при заключении кредитного договора и зависит от ставки по кредиту, срока кредита и суммы кредита. Аннуитет считается по сложной формуле:

Где:

- месячная процентная ставка равна 1/12 от годовой процентной ставки;

- кол-во месяцев — срок кредита в количестве полных месяцев;

- (кол-во месяцев — 1) указано потому, что первый платеж не аннуитетный, а только проценты.

Посчитать аннуитет можно и с помощью встроенной функции в Excel: ПЛТ (СТАВКА/12; СРОК; СУММА). Но самый простой способ — это калькулятор на сайте банка. Вводите значения в соответствии с условиями кредита — и калькулятор рассчитывает аннуитет.

Расчет процентов. Процент всегда считают за фактическое количество дней в процентном периоде от остатка долга на начало этого периода.

Процентный период — это период с даты предыдущего планового погашения до следующего. Обычно это месяц, но в каждом месяце разное количество дней. Сумма в погашение основного долга считается как разница между размером аннуитетного платежа и суммой начисленных процентов.

Как досрочно закрыть ипотеку

Имеются особенности, как уменьшить срок ипотечного договора. Нельзя сократить срок выплат – вы лишь снизите размер платежей. Заявление подается за день до даты оплаты внесения очередного платежа. Сделать взнос можно через кассу финучреждения или терминал.

Когда нужно решить, как быстро выплатить ипотеку, удобнее воспользоваться терминалом, а не отстаивать очередь в кассе.

Досрочно в Сбербанке нельзя внеси менее 15-ти тысяч, причем эти деньги уходят на погашение основной задолженности, а не процентов.

После оплаты банковские служащие пересчитывают долг, а заемщик получает обновленную схему платежей.

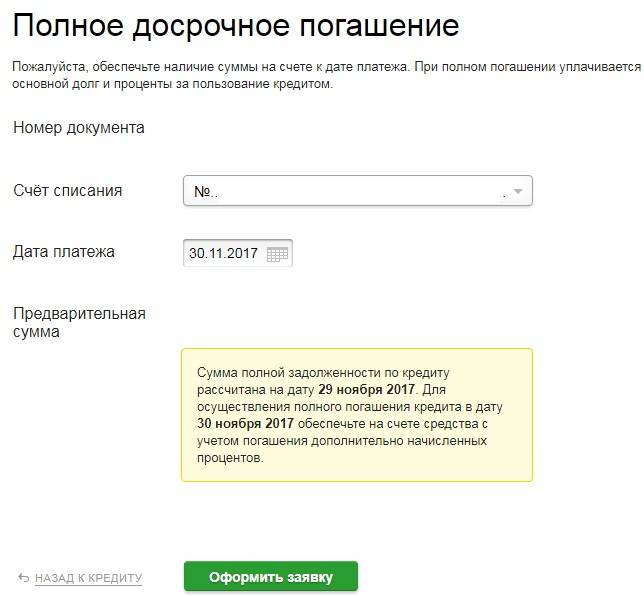

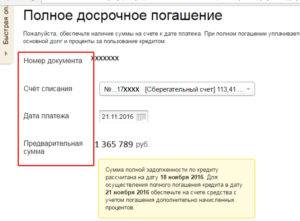

Полное досрочное погашение

При желании клиента досрочно погасить долг перед банком по ипотеке полностью сначала требуется обратиться в кредитную организацию за получением точного расчета итоговой суммы имеющейся задолженности. Естественно, до внесения средств, оформляется и подается заявление на досрочный платеж. После выплаты необходимо расторгнуть кредитный договор и закрыть счет в банке. Далее следует снять обременение, наложенное на принадлежащую клиенту недвижимость. Также может быть расторгнут договор страхования, заключение которого практически всегда выступает обязательным условием при оформлении ипотеки.

О возможности досрочного погашения

Ещё совсем недавно эта возможность предоставлялась редко. Банки, не желая терять доходы, разными способами удерживали клиентов от подобного шага. Для предотвращения преждевременного закрытия ипотеки использовались такие средства, как дополнительные штрафы и сборы вплоть до полного запрещения проведения данной процедуры. Сегодня же отношения финансовых организаций и заемщиков значительно потеплели.

Если её величина равна оставшемуся долгу, ипотека погашается досрочно полностью. В случае, когда размер платежа меньше, ссуда перекрывается частично.

Полное погашение

Полное досрочное погашение ипотеки в Сбербанке предусматривает аннулирование всех принятых заёмщиком перед финансовым учреждением обязательств. После проведения оплаты проводится процедура снятия с недвижимости обременения, в результате которой жильё обретает статус полноценной собственности заёмщика.

Важно! Следует обязательно посетить отделение банка и получить там документ, подтверждающий полное закрытие ипотеки. Также стоит помнить:

Также стоит помнить:

- Полное досрочное погашение ипотечного кредита в Сбербанке производится при выполнении следующего требования: необходимо уведомить финансовую организацию о предстоящей выплате не позднее 30 дней до её предполагаемого проведения. Этот срок закреплён в Гражданском кодексе РФ.

- Чтобы возместить хотя бы часть потраченных денег, поставьте в известность о факте досрочного погашения займа вашу страховую компанию. Она вернёт средства за выпавший страховой период.

- В полном объёме досрочно закрыть ипотеку в Сбербанке можно не только в обязательную дату платежа (она содержится в графике выплат), но также в любой подходящий рабочий день.

Частичное погашение

Когда у заёмщика появятся дополнительные средства, он может погасить часть ипотечного кредита. Однако его статус должника при этом сохранится. Сегодня после проведения данной операции он может рассчитывать на облегчение обслуживания займа путём:

- уменьшения количества платежей (читай, сокращения срока действия договора кредитования);

- уменьшения объёма ежемесячных выплат.

До недавнего времени в индивидуальных условиях кредитного договора было прописано, что досрочное частичное погашение ипотеки в Сбербанке можно выполнять только вторым способом, хоть для клиента это экономически менее выгодно. При этом сохранение срока действия кредитного соглашения банкиры мотивировали тем, что снижение размера регулярного платежа «спасает» заемщика от просрочки выплат. Поэтому в случае возникновения финансовых трудностей его кредитная история останется неиспорченной. Конечно же, такая аргументация шита белыми нитками. Понятно, чем дольше срок действия договора кредитования, тем больше прибыли получит банк.

И совсем неудивительно, что слова руководителя одного из подразделений ПАО «Сбербанк» г-на Зуева о снятии с 7 ноября 2020 года моратория на сокращение продолжительности ипотечного соглашения были встречены аплодисментами. Прозвучало это заявление в ответ на вопрос, можно ли будет выплатить досрочно ипотеку, полученную в Сбербанке, именно с этим условием. Данная тема обсуждалась на конференции, посвящённой перспективам рынка возводимого жилья. Проводилось это мероприятие в Санкт-Петербурге в IV квартале прошлого года.

Кроме того, в 2020 году финансовое учреждение порадовало клиентов ещё одним нововведением: частичное досрочное погашение ипотеки возможно проводить через Сбербанк-Онлайн сервис, представляющий собой автоматизированную систему обслуживания клиентов через интернет. Для работы с ней необходимо активировать подключение банковской карты к услуге удалённого доступа к кредитному счёту «Мобильный банк». Сделать это можно в ближайшем отделении Сбербанка, обслуживающем физических лиц.

Разговор о том, как досрочно частично погашается ипотека, полученная в Сбербанке, будет неполным без упоминания банкоматов и терминалов с функцией cash-in. Для выполнения этой процедуры карта не требуется, необходимо лишь знать номер кредитного договора и иметь купюры без дефектов.

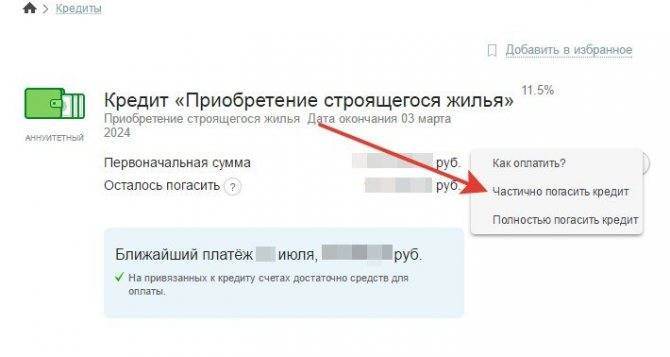

Частичное погашение

Как было уже сказано, частичное погашение – это оплата кредита больше, чем предписано графиком платежей. Клиент вносит столько, сколько он может. Алгоритм частичной оплаты задолженности схож с полным погашением, но есть свои особенности.

Как досрочно частично погасить долг:

Написать заявление

Обращаем внимание, что не нужно узнавать сумму до полного погашения.

Внести на дебетовую карту средства в указанной в заявлении сумме. Внести средства необходимо до предельного срока списания средств.

Чтобы осуществить частичное погашение в Сбербанке, нужно выбрать способ погашения. Он указывается в заявление. Его можно подать или в отделении банка, или в онлайн-режиме. Существует два варианта:

- Частичное погашение с уменьшением срока закрытия долга;

- Частичное погашение с уменьшением ежемесячного платежа.

После уплаты клиент должен получить новый график платежей.

Как начать пользоваться онлайн-банкингом от Сбербанка

Сбербанк Онлайн – это полноценный интернет-банк, предоставляющий возможность не только контролировать свои текущие счета, но и производить множество банковских операций. Доступ к онлайн-сервису может получить любой клиент Сбербанка, имеющий на руках зарплатную, дебетовую или кредитную карту, выпущенную этим финансовым учреждением. Но чтобы начать работать с онлайн-банком, для начала необходимо пройти небольшую регистрацию.

Получить доступ к сервису можно как с помощью идентификационного кода и пароля, которые распечатываются в банкомате или платежном терминале, так и по номеру пластиковой карточки через интернет-версию онлайн-банка или приложение для цифровых устройств.

Для регистрации в Сбербанк Онлайн и использования сервиса требуется подключение опции «Мобильный банк». Данная услуга предоставляется в рамках двух пакетов: «Эконом» или «Полный». По условиям тарифа «Эконом» плата за сервис не взимается. Пакет «Полный» первые 2 месяца предоставляется безвозмездно, а дальнейшая стоимость будет зависеть от типа карты (кредитные и премиальные – бесплатно, базовые – 30 руб. в месяц, стандартные — 60 руб. в месяц).

Итоги

Говоря о досрочном погашении ипотечных ссуд, хотелось бы в заключении отметить один важный момент. Даже несмотря на стабильное состояние экономики, инфляция в стране сохраняется. У большинства работающих граждан регулярно происходят индексации заработной платы, да и просто доходы увеличиваются. При этом платежи по ипотеке в течение 10–20 лет ее обслуживания не меняются. Взнос, который выплачивает заемщик сегодня, спустя несколько лет обесценится и станет уже не таким значительным для семьи.

По факту погашение ипотеки раньше срока целесообразно только в том случае, если появилась в наличии крупная сумма средств, полученная в результате наследования или продажи какого-то имущества. Выплачивать же больше, чем положено графиком, за счет ущемления себя и семьи нецелесообразно и неправильно.

-

Договор ипотеки банка втб в 2020 году: образец и опасные моменты

-

Как оформить рефинансирование ипотеки при рождении второго ребенка в 2020 году

-

Оплата жкх через сбербанк онлайн без комиссии в 2020 году и далее

-

Как погасить ипотеку материнским капиталом в сбербанке: документы, калькулятор, порядок действий и отзывы