Покупка жилья в новостройке по договору долевого участия

Здесь так же, как и при покупке на вторичном рынке, два варианта:

1. Вы приобретаете квартиру от застройщика «напрямую», оплачивая ее из своих сбережений плюс маткапитал.

2. Вы покупаете строящееся жилье в ипотеку с маткапиталом в качестве первоначального взноса или оплаты части кредита/процентов.

Покупка без ипотеки — если у вас сразу есть вся сумма.

Шаг 1. Заключите договор долевого участия

Это должен быть договор с указанием рассрочки оплаты: все, как с рассрочкой — сроки оплаты 3 месяца, суммы (уплаченная сразу и позже), данные сертификата и т. д.

Шаг 3. Напишите в Пенсионный фонд заявление о распоряжении МК

К заявлению нужно приложить:

1. Документ, который содержит сведения о сумме, которая внесена в счет оплаты по договору долевого участия и оставшейся неоплаченной сумме. Например, выписка банка о переводе на счет застройщика.

2. Копию договора долевого участия, который уже зарегистрирован в Росреестре.

3. Нотариальное соглашение о том, что вы оформите жилье в общую собственность после перехода вам прав собственности.

Шаг 2. Заключите договор ДДУ на квартиру.

Вместе с ним обязательно нужно заключить договор о страховании ответственности с банком. Страховая компания должна быть надежной.

Шаг 4. Подайте заявление в ПФР.

Это должно быть заявление на использование материнского капитала в Пенсионный фонд с указанием, что маткапитал пойдет на первоначальный взнос.

К заявлению нужно приложить договор долевого участия и нотариальное обязательство о выдаче доли всем членам семьи.

Шаг 5. Обратитесь в банк.

После того как ПФР переведет деньги банку, вы должны обратиться в банк с договором и заключить с ним договор о залоге имущественного права на строящуюся недвижимость.

Шаг 7. Перечислите средства застройщику.

Когда дом будет сдан, и вы получите право собственности на квартиру, то передадите ее в общую собственность, выделив доли детям.

Это не строгая схема: в случае с ипотекой многое зависит от условий банка. Иногда сначала может заключаться кредитный договор, а потом договор долевого участия. Поэтому первым этапом нужно отправить заявку в банк.

Материнский капитал приманивает мошенников. Поэтому перед совершением сделки проверьте квартиру на юридическую чистоту. Как это сделать, смотрите здесь — https://rosreestr.net/info/kak-vypolnyaetsya-proverka-nedvijimosti-onlayn-cherez-rosreestr.

Как переводятся деньги продавцу

Подав заявление в ПФР на выплату, и предоставив в налоговый орган запрашиваемые документы, надо будет ждать принятого решения. Обычно, вопрос решается в пределах 30 дней. Только в исключительных случаях, когда возникают сложности с проверками жилья, рассмотрение заявления может растянуться на более длительный срок.

В течение указанного срока ПФР обязаны либо одобрить сделку и перевести деньги продавцу недвижимости, либо отказать в ее проведении.

Как купить вторичное жилье с маткапиталом в ипотеку

Покупка вторичного жилья на МК с привлечением заемных средств является довольно распространенной. Банковские учреждения охотно выдают кредиты под данные цели. При этом квартира должна соответствовать как требованиям ПФР, так и требованиям банка. Финансовые учреждения, в первую очередь, оценивают объекты недвижимости по ликвидности и юридической чистоте.

МК можно погасить как уже имеющийся кредит, так и оплатить им первый взнос по ипотеке. Чтобы погасить имеющийся долг по ипотеке (полностью или частично), владелец сертификата должен собрать следующие документы:

- паспорт;

- свидетельства о рождении детей;

- свидетельство о браке (при необходимости);

- сертификат;

- правоустанавливающие документы на жилое помещение;

- кредитный договор;

- справка из банка об оставшейся сумме задолженности.

ПФР рассматривает представленные документы, после чего, если все требования соблюдены, переводит денежные средства на счет банка. Как правило, происходит это в срок от одного до полутора месяцев.

Существует возможность и использования МК как первоначального взноса по ипотеке.

Важно! Банковские учреждения выдают жилищные кредиты на подобных условиях, однако перечень их ограничен. Рекомендуется заранее уточнить наличие тех или иных программ в выбранном банке.. Покупка вторичной недвижимости с использованием маткапитала является распространенным способом решения жилищных проблем для многих семей в России

Приобрести жилье в данном случае можно, привлекая дополнительно собственные средства или погасив имеющуюся ипотеку

Покупка вторичной недвижимости с использованием маткапитала является распространенным способом решения жилищных проблем для многих семей в России. Приобрести жилье в данном случае можно, привлекая дополнительно собственные средства или погасив имеющуюся ипотеку.

Основные этапы процедуры

Порядок приобретения объектов жилой недвижимости с использованием средств материнского капитала имеет существенные различия, которые зависят от того, какой конкретно объект жилой недвижимости приобретается. Давайте рассмотрим эти варианты.

По договору купли-продажи на вторичном рынке

Приобрести объекты жилой недвижимости, использовав для этого средства материнского капитала, можно как на первичном, так и на вторичном рынках.

Важно! Приобретение объектов жилой недвижимости на вторичном рынке состоит из следующих этапов:

- поиск объекта жилой недвижимости;

- заключение предварительного соглашения с владельцем найденного объекта жилой недвижимости об оплате части стоимости приобретаемого объекта за счет средств материнского капитала;

- подготовка пакета документации для Пенсионного фонда РФ;

- подача заявления в территориальное подразделение Пенсионного фонда РФ (образец заявления здесь);

- рассмотрение сотрудниками Пенсионного фонда РФ заявления, поданного гражданином;

- заключение договора купли-продажи объекта жилой недвижимости;

- оформление сделки купли-продажи объекта жилой недвижимости в Федеральной службе государственной регистрации, кадастра и картографии с оформлением обременения до момента завершения расчетов;

- проведение частичной оплаты за счет собственных средств гражданина;

- перечисление Пенсионным фондом РФ на банковский счет продавца средств материнского капитала;

- снятие с объекта жилой недвижимости ранее наложенного обременения;

- выделение долей в приобретенном объекте недвижимого имущества для каждого члена семьи, включая малолетних детей.

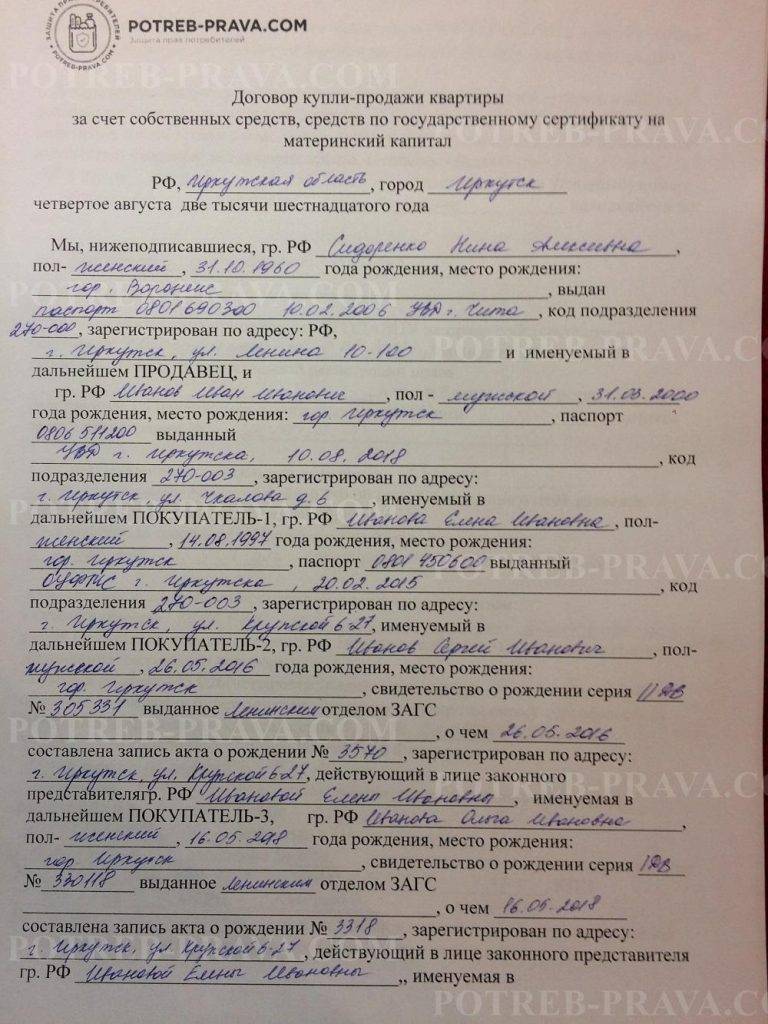

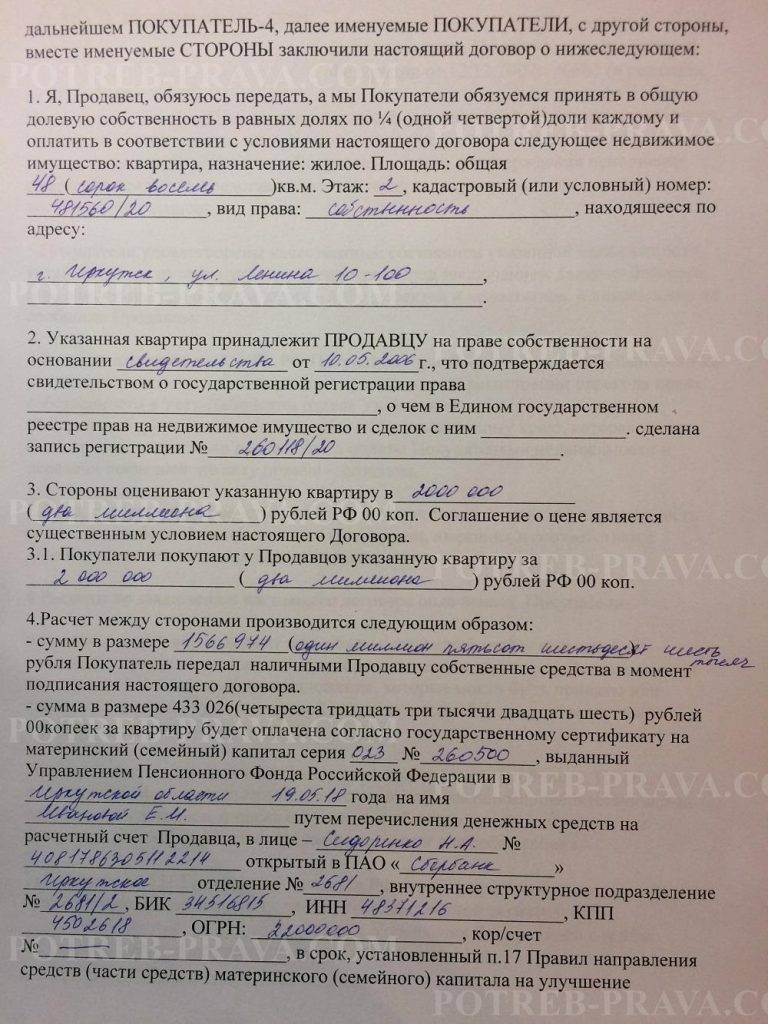

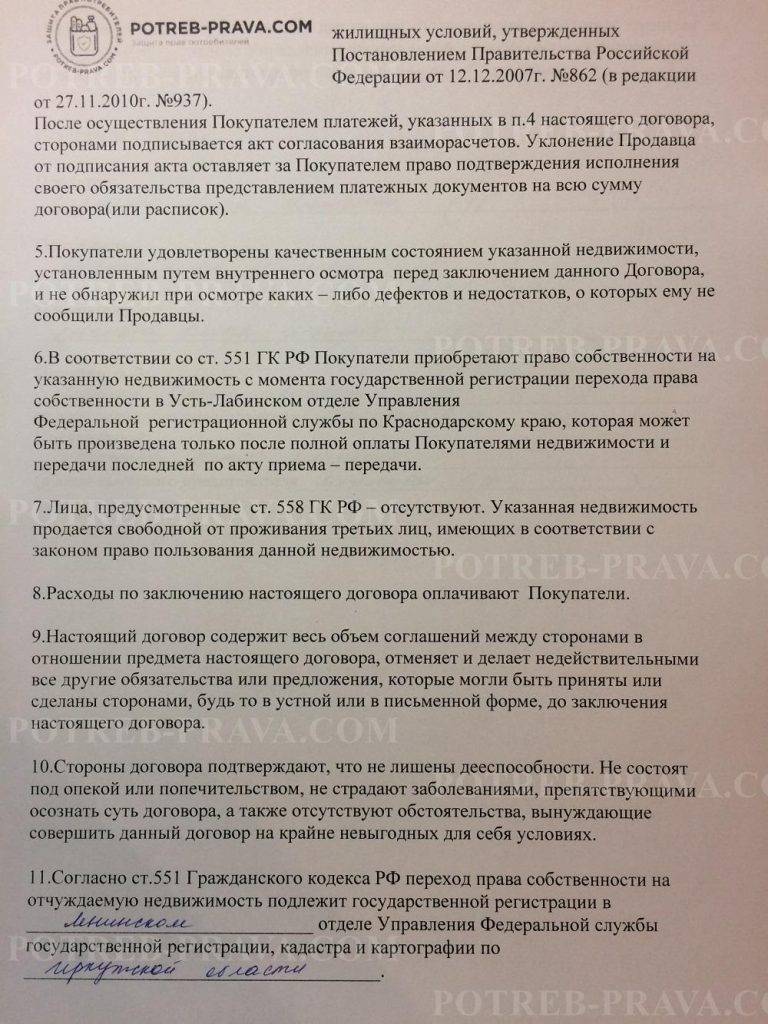

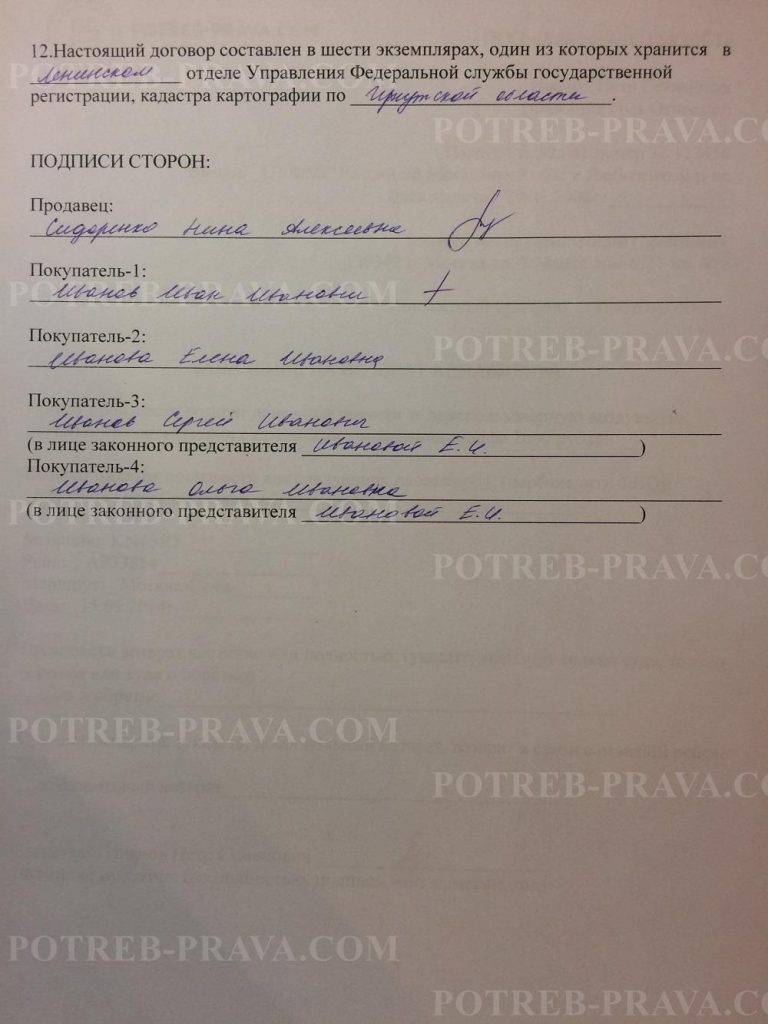

ВНИМАНИЕ! Посмотрите заполненный образец договора купли-продажи квартиры за счет собственных средств и средств по гос. сертификату на мат

капитал:

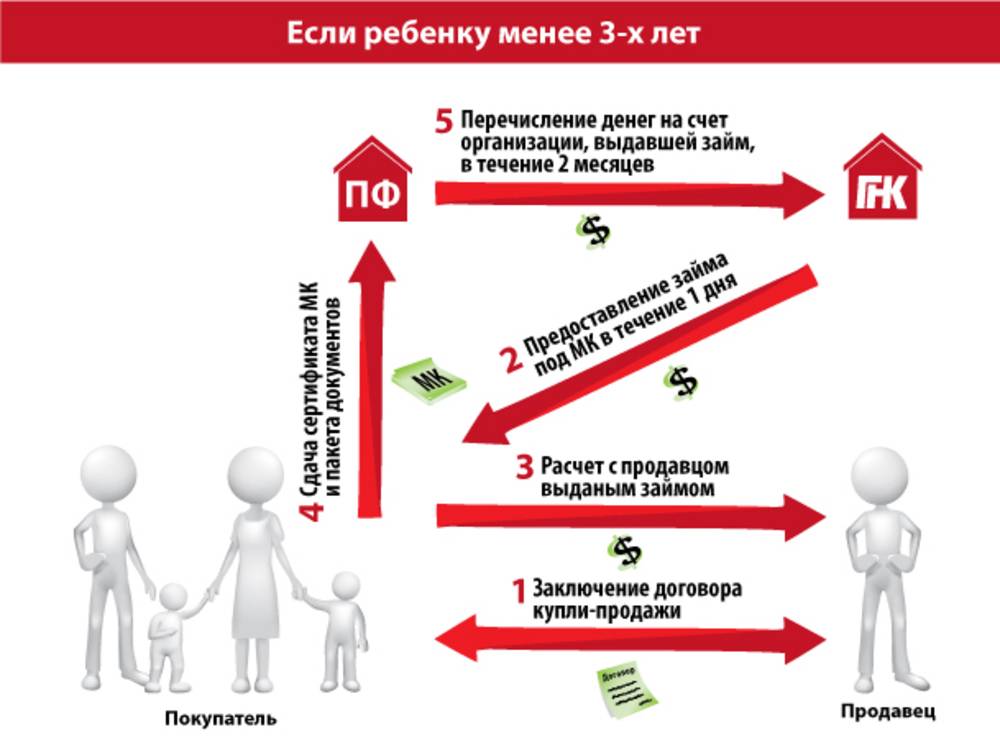

По договору ДДУ

Приобретение объекта жилой недвижимости по договору долевого участия сопровождается дополнительными рисками. В отличие от сделки с простым приобретением объекта жилой недвижимости, средства материнского капитала поступят на счет застройщика только после того, как ребенок, благодаря которому получен материнский капитал, достиг 3 лет.

Кроме того, гражданин станет полноправным собственником только после того, как все расчеты с продавцом завершатся, а дом, в котором находится приобретаемый объект жилой недвижимости, будет введен в эксплуатацию.

Покупка квартиры на материнский капитал у родителей.

На комнату и долю

Приобрести комнату или долю в объекте жилой недвижимости с использованием средств материнского капитала очень сложно. Эти объекты жилой недвижимости должны иметь отдельный вход, создавать благоприятные условия для проживания детей.

Кроме того, следует понимать, что комната и доля в объекте жилой недвижимости — два совершенно разных объекта.

Доля в объекте жилой недвижимости не имеет выделенных в натуре границ, в то время как границы комнаты четко определены.

Этапы оформления сделки с этими объектами аналогичны вышеописанным.

На землю и дом

Приобретение жилого дома либо земельного участка, предназначенного для возведения жилого дома, оформляется договором купли-продажи.

Учтите! Прежде чем одобрить перечисление средств материнского капитала, сотрудники пенсионного фонда проведут доскональное изучение приобретаемого жилого дома, проанализируют степень износа, состояние конструкций и наличие инженерных коммуникаций.

В некоторых Субъектах Федерации средств материнского капитала может хватить для приобретения жилого дома, и гражданину не придется использовать собственные средства.

При участии в жилищном кооперативе

Гражданин, вступивший в жилищно-строительный кооператив, приобретает объект жилой недвижимости через оплату паевых взносов. Часть паевых взносов оплачивается из собственных средств гражданина, а часть — из средств материнского капитала.

В пенсионный фонд потребуется предоставить подтверждение того, что гражданин является членом жилищно-строительного кооператива. Кроме того, может быть затребована копия устава жилищно-строительного кооператива, в котором состоит гражданин.

Как передать деньги

Средства маткапитала перечисляются на особый счет, не подразумевающий обналичивания. Далее следует перевести деньги родственнику, продающего жилье.

После того, как средства на счет продавца поступят, он должен составить расписку. Далее следует на его счет перевести недостающую сумму. Воспользоваться можно как своими личными сбережениями, так и прибегнув к банковскому займу.

Денежная компенсация

Органы опеки могут дать согласие на предоставление детям денежной компенсации вместо аналогичного жилья. При этом у родителей остается обязательство по прописке ребенка в другую квартиру до момента продажи недвижимости (если он был прописан в ней). При альтернативной сделке ребенок может быть прописан в новую приобретаемую квартиру.

Сумма денежной компенсации устанавливается органами опеки. Средства должны быть зачислены на счет в банке, открытый на имя ребенка. Любое распоряжение ими возможно либо самим ребенком по достижении 18 (а в некоторых банках – 16) лет, либо родителями с разрешения органов опеки.

Как осуществить?

Для того чтобы осуществить вышеописанные процедуры, без подачи документации все же не обойтись. Давайте же разберемся, какие документы необходимо подавать, куда обращаться за выдачей и как будет производиться оплата.

Необходимые документы

В том случае, если вы решили пойти по пути приобретения жилья при помощи долевого строительства, то вам потребуется следующий пакет документации:

Для осуществления потребуется обратиться в Пенсионный Фонд после рождения вашего малыша.

После чего вам предоставят образец заявления. Вам потребуется составить такое же заявление, которое и позволит вам получить сертификат. Стоит отметить и тот факт, что заявление, а точнее, бланк для него, можно распечатать, предварительно скачав его с сайта Пенсионного Фонда Российской Федерации.

Оригинал вашего паспорта, если являетесь заявителем.

Документ, удостоверяющий, что являетесь гражданином Российской Федерации.

Свидетельство о вашем пенсионном страховании.

Оригинал свидетельства о рождении ваших малышей

Обращаем ваше внимание на то, что и в нем должна быть проставлена печать о гражданстве.

Проверка будет длиться до одного месяца. После чего вышлют уведомление по месту адресу вашей регистрации.

Пока будет происходить проверка документации, вам потребуется найти застройщика, который будет согласен использовать средства, предоставленные материнским капиталом.

Составьте грамотный, с юридической точки зрения, договор купли-продажи, в котором пропишете все аспекты, тонкости и пропишите возникновение всех подводных камней. Это необходимо, чтобы в случае несоблюдения договора, закон был на вашей стороне.

В том случае, если вы решили приобрести жилье при помощи кооператива, то вам потребуется следующий пакет документов:

- Также, заявление, как и в первом случае, вы можете распечатать бланк и заполнить его дома.

- Предоставить сертификат, который устанавливает ваше личное право на владение материнским капиталом.

- Свидетельство о вашем пенсионном страховании.

- Паспорт.

- Нотариально заверенную копию того договора, который подтверждает, что вы действительно являетесь участником кооператива жилищно-строительного типа.

- Копию справки от застройщика.

В случае приобретения наличными средствами:

- Нотариально заверенную копию договора-купли продажи квадратных метров.

- Копии всех документов, которые подтвердят, что продавец действительно является собственником квартиры.

- Выписка из ЕГРП.

Куда обратиться?

Обращаться за выдачей необходимой документации или же за получением полного перечня справок можно в Пенсионный Фонд Российской Федерации очно, либо выйти на их сайт.

Как происходит выплата?

При долевом участии средства перечислят застройщику по истечении двух месяцев и поступят на счет. При покупке квадратных метров через кооператив, выплата средств произойдет после проверки документации, после чего вся сумма поступает на счет застройщика.

Если имущество приобретается за наличные денежные средства, то тут все еще проще – средства, также, после проверки документации поступают на счет продавца.

Покупка жилья у родственников на материнский капитал

Каковы главные особенности покупки жилья у родственников с использованием материнского капитала? Возможен ли выкуп доли, а не квартиры иди дома целиком? Как выкупить долю в квартире у родственника? Такие сделки вызывают большое количество вопросов.

С одной стороны, средства материнского капитала можно направлять на приобретение жилого помещения, а к ним закон относит не только жилой дом или квартиру, но и часть жилого дома или квартиры (ст. 16 Жилищного кодекса РФ).

Но с другой стороны Пенсионный фонд часто отказывает в одобрении сделок такого рода, и использовать материнский капитал способом не всегда представляется возможным.

Выкуп доли квартиры у родственников

Улучшение жилищных условий — одна из целей, на реализацию которой можно направить средства материнского капитала. В тех случаях, когда родственники владеют квартирой в долях, выкуп доли с использованием сертификата на материнский капитал позволяет достигнуть указанной цели, т.к. в результате этой сделки доля семьи станет больше, либо квартира перейдет в их собственность целиком.

Например, супруги с двумя детьми проживают с бабушкой в одной квартире, которой владеют в одинаковых долях, и планируют выкупить долю своей бабушки. Если после заключения сделки стороны планируют продолжать совместно проживание, то это свидетельствует о том, что:

- жилищные условия семьи фактически не улучшаются;

- у бабушки нет объективной необходимости продавать свою часть квартиры.

В таком случае данная сделка может быть расценена проверяющим органом как попытка обналичить материнский капитал, а не использовать его как средство улучшения жилищных условий.

Для того, чтобы предотвратить возможный отказ понадобятся довольно убедительные аргументы, доказывающие обоснованность и нужность такой покупки.

Об указанных особенностях следует помнить, отвечая и на вопрос о том, как купить квартиру у родителей на материнский капитал.

Не важно, у кого именно из близких вы выкупаете долю: если сделка покажется подозрительной (особенно в тех случаях, когда стороны договора купли-продажи продолжают жить вместе), Пенсионный фонд может ее не одобрить

Можно ли купить полдома на материнский капитал

К покупке части дома применяются те же правила, что действуют и при сделках с долями в квартирах.

Купить полдома на материнский капитал можно, если провести выделение долей в натуре (т. е. дом должен быть фактически разделен и каждой половине присвоены разные кадастровые номера и адреса).

После такого разделения можно составлять договор купли-продажи и обращаться в Пенсионный фонд с соответствующим заявлением.

Все же для большей уверенности рекомендуется направить запрос в Пенсионный фонд заранее, еще до оформления сделки. В запросе нужно изложить ситуацию, приложить копии всех имеющихся документов и спросить о возможности использования материнского капитала на покупку доли в указанном доме. Далее, в зависимости от официального ответа, можно планировать свои дальнейшие действия: выделять доли в натуре и оформлять сделку либо обжаловать отказ в суде.

Можно ли купить квартиру у родителей или других близких родственников

Заключенный с родственниками договор купли-продажи будет проще «провести» через Пенсионный фонд, если стороны являются друг другу дальними родственниками (дяди/тети и племянники, двоюродные иди троюродные братья и сестры и т. д.).

Сделки с самыми близкими родственниками теоретически возможны! Однако, придется подготовить серьезные аргументы, чтобы убедить Пенсионный фонд в том, что конкретная сделка не является попыткой мошенничества.

Например, в тех случаях, когда молодая семья жила ранее отдельно в съемном жилье, покупает у родителей одного из супругов дом или квартиру целиком или частично, и планирует жить там самостоятельно, Пенсионный фонд с высокой степенью вероятности одобрит такую сделку, т. к. жилищные условия семьи явно улучшаются по сравнению с предыдущими.

В случае, когда семья проживала изначально с родителями на принадлежащей им жилплощади и после покупки квартиры (дома) все остается на своих местах, велик риск отказа.

В такой ситуации ни о каком улучшении жилищных условий говорить не приходится, т. к. на тех же квадратных метрах продолжат проживание то же самое количество людей.

Сделки с использованием средств материнского капитала довольно распространены, т. к. для многих семей он является способом улучшить жилищные условия. Купить дом, квартиру или их долю у родителей и других близких родственников теоретически возможно, но непросто. Сделка должна явно улучшать имущественное положение семьи и не вызывать подозрений в попытке обналичить материнский капитал.

Использование средств МСК

В ПФ РФ для дальнейшего перечисления безналичного платежа кредитору (банковскому учреждению) нужно принести документы:

- паспорт заемщика и копия паспорта супруга;

- свидетельство о браке;

- оригиналы свидетельства всех детей о рождении;

- договор на покупку/продажу жилья с гос. регистрацией;

- ипотечный договор, предоставленный банком;

- справка с суммой долга по кредиту с учетом %;

- заверенный нотариусом документ — обязательство о выделении доли ребенку в жилье, после снятия обременения;

- выписка из домовой книги или лицевой счет;

- реквизиты открытого счета на заемщика, куда пенсионный фонд отправит целевые средства

- После перечисления ПФ средств банку, менеджер может предложить следующие условия погашения кредита:

- срок ипотеки будет сокращен, но сумма ежемесячного платежа останется прежней;

- срок ипотеки по договору не изменится, а сумма платежа станет меньше;

- если средства капитала перекрывают задолженность, кредитный договор может быть закрыт.

Пример расчета стоимости ежемесячного платежа по ипотеке с материнским капиталом: стоимость покупаемой квартиры – 1500000 руб., первый взнос – 453000 (целевые средства материнского капитала), общая сумма кредита по ипотеке — 1 047 000, срок — 11 лет. Так, ежемесячная оплата будет составлять 15265,25 руб., при ставке 13,5%. В этом расчете ипотека берется на всю сумму стоимости жилья и часть долга гасится за счет целевых средств капитала.

Сумма взноса, кредита, % ставка и срок выбирается заемщиком и менеджером банка, а предварительный расчет можно сделать на официальном сайте выбранного финансового учреждения. График погашения ипотечного кредита будет выглядеть таким образом:

**Покупка квартиры в ипотеку с использованием целевого материнского капитала – это преимущество купить квартиру с использованием целевых средств, досрочное погашение без комиссий, возможность жить в своей квартире, а не арендованной. Все особенности кредитования обсуждаются в офисе банка.

Законодательство

Материнский капитал является эффективной мерой поощрения по улучшению демографической ситуации. Программа по реализации данной государственной помощи начала реализовываться с 2007 года. В текущий момент срок продлен до начала 2022 года. Именно до его окончания каждая семья, родившая или усыновившая второго и последующего ребенка может рассчитывать на получение сертификата на маткапитал.

Ключевые правила и аспекты реализации программы маткапитала зафиксированы в 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», который был принят в 2006 году. В рамках данного закона неоднократно на уровне регионов принимались законодательные акты, напрямую определяющие нюансы получения и расходования средств господдержки. В одних субъектах федерации помимо стандартных целей использования добавлялись дополнительные, такие как: оказание высокотехнологичной медицинской помощи, развитие личного подсобного хозяйства, покупка или строительство гаража, приобретение товаров длительного пользования, покупка автомобиля и др. Многое зависит от условий проживания в конкретном регионе страны и политика муниципальных властей.

Рассмотрим детально вопросы, касающиеся сроков и целей использования сертификата, а также возможности покупки недвижимости без использования заемных средств.

Ограничения по использованию маткапитала

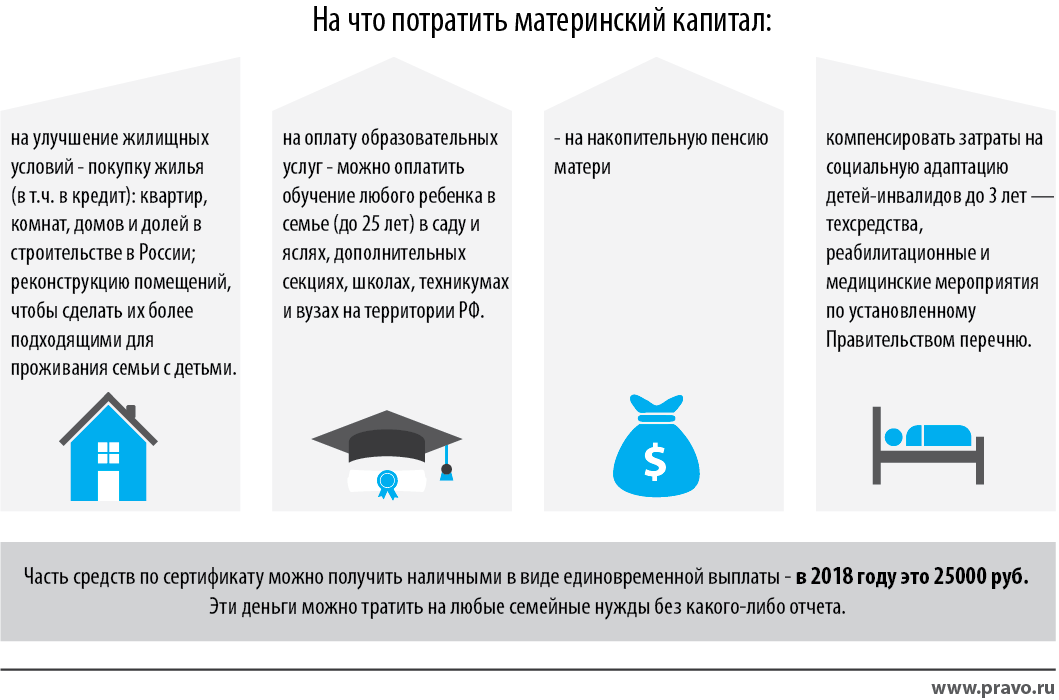

В рамках действующего законодательства РФ определены 3 основные цели использования средств материнского капитала:

- улучшение условий проживания (включая покупку и строительство жилой недвижимости, реконструкцию и участие в ДДУ);

- образование детей;

- пенсия матери.

Среди российских граждан распространено мнение, согласно которому направить деньги маткапитала можно только на погашение ипотеки или оплату первого взноса. Однако такой вывод является абсолютно безосновательным, так как покупка жилья без использования кредита также разрешена законом.

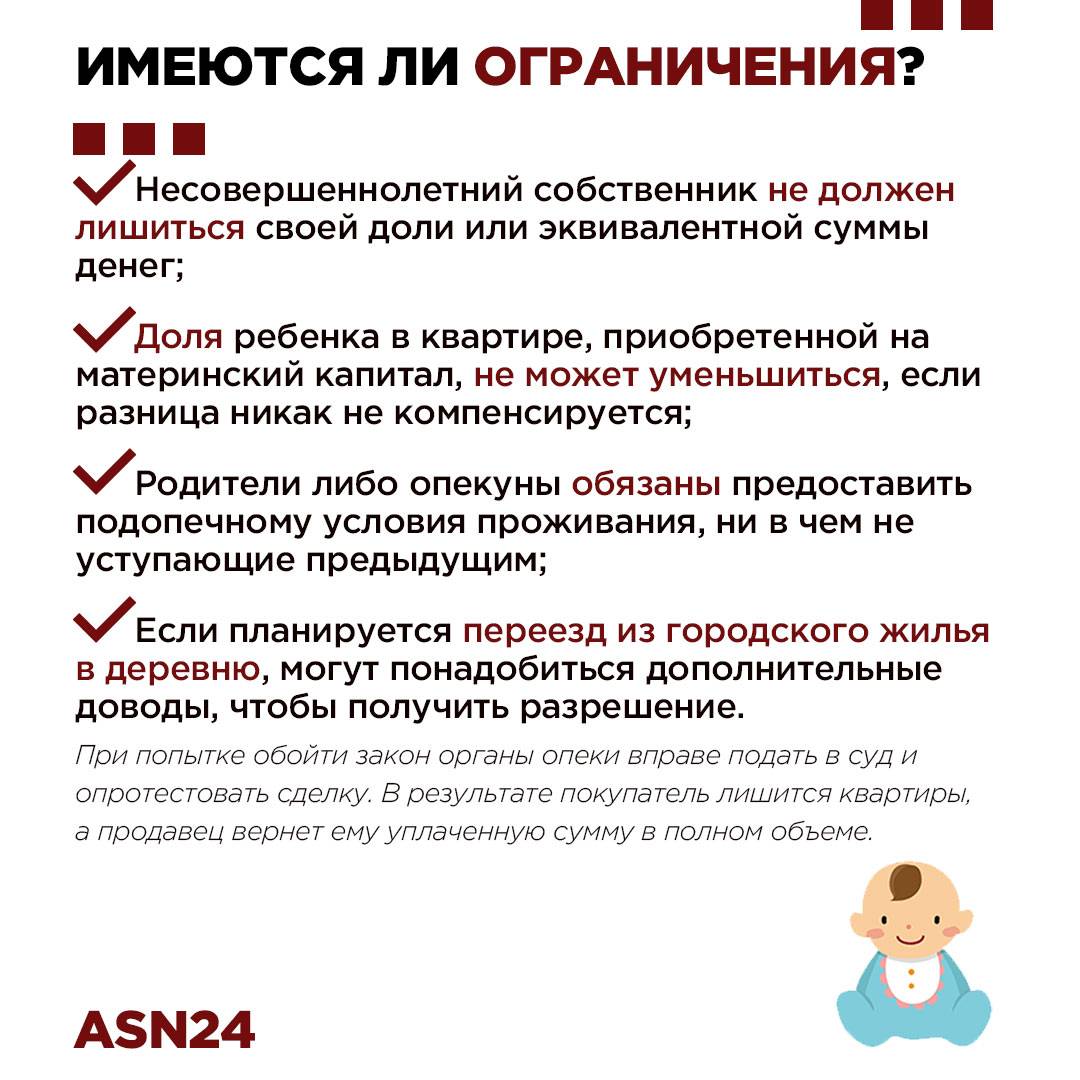

Решив использовать маткапитал на приобретение жилья с добавлением собственных средств, владелец сертификата должен помнить об имеющихся ограничениях. К ним относятся:

- Соответствие покупаемой недвижимости всем санитарным, социальным нормам и требованиям БТИ.

Аварийное состояние и антисанитарные условия в квартире являются недопустимыми, впрочем, как и наличие незаконных перепланировок.

- Сохранение благоприятных условия проживания для всех членов семьи по сравнению с предыдущим жильем.

Новая квартира должна, как минимум, не уступать старому жилью по общей площади, состоянию и качеству.

- Наличие действующих систем водо-, газо-, электроснабжения, канализации и отопления, отвечающим имеющимся требованиям и нормам.

Отопление должно подаваться в соответствии с сезонностью, графиком и с учетом погодных условий. Все остальные коммуникации также должны находиться в рабочем состоянии.

- Наличие санузла, кухни, окон и дверей.

Приобрести жилье, которое не соответствует хотя бы одному пункту, указанному в перечне выше, Пенсионный фонд, вероятнее всего, не разрешит. Именно данный государственный орган принимает ключевое решение по перечислению денег за счет средств материнского капитала в целях покупки жилой недвижимости.

Когда по закону можно воспользоваться сертификатом

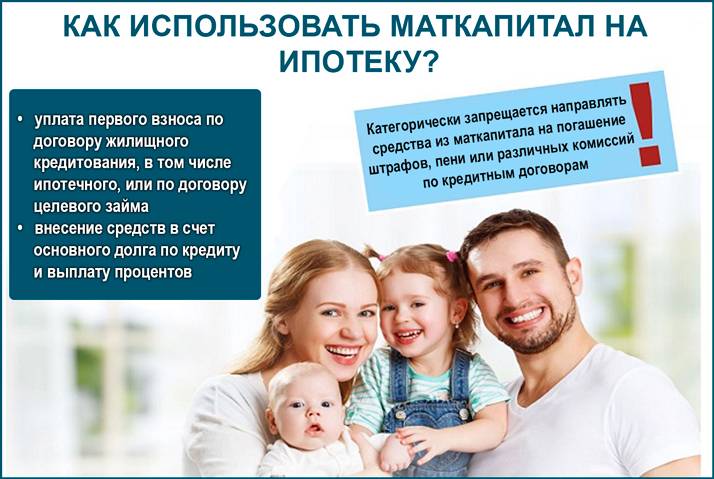

Использовать сертификат можно сразу после его получения. Если семья имеет действующий ипотечный кредит или желает его оформить в ближайшее время, то здесь никаких ограничений нет. На законодательном уровне установлено, что госпомощь можно направить на погашение основного долга и начисленных процентов, а также на оплату первоначального взноса.

Образование детей и пенсия матери предполагает использование денег лишь в относительно далеком будущем. Поэтому вопрос о сроках в данном варианте не стоит.

Какую недвижимость можно купить на маткапитал

С помощью средств маткапитала семья может приобрести:

- квартиру;

- частный дом;

- земельный участок под строительство дома;

- комнату;

- долю в жилом доме.

Самым популярной разновидностью покупаемой недвижимости при использовании материнского капитала является отдельная квартира. На втором месте – частный дом. Что касается покупки комнаты или доли жилого помещения, то здесь могут возникнуть некоторые трудности с оформлением по причине сложности учета интересов участвующих лиц.

Порядок продажи квартиры, купленной с использованием материнского капитала

После того, как будет получено разрешение ООиП на продажу квартиры, отчуждение жилья должно быть проведено по одной из двух схем:

- , не уступающей старой условиями и площадью;

- , сумма которых равна стоимости выделенных долей детям, на их банковский счет.

Если покупка нового жилья не планируется, то выделить доли детям можно в жилье, собственниками которого являются родственники (например, бабушки или дедушки).

Как продать квартиру, купленную на материнский капитал, и купить другую?

Если родители или опекуны собираются оформить в собственность детей доли в новом жилье, равнозначные долям в отчуждаемой квартире, процедуру можно провести двумя разными способами:

- Одновременные покупка и отчуждение. В этом случае подписываются два предварительных договора купли-продажи жилплощади, и в последнем дети сразу указываются как новые собственники.По соглашению сторон выполнение обязательств по заключению основного договора с соблюдением условий, предусмотренных предварительны договором, может быть обеспечено задатком (часть 4 статьи 380 ГК РФ). Однако делать этого не рекомендуется, так как окончательное решение зависит от органов опеки и попечительства.

- Покупка квартиры с использованием заемных средств. В этом случае допускается сначала оформить недвижимость в собственность родителей, при условии, что в ООиП будет предоставлено нотариально заверенное обязательство выделить доли детям после погашения кредита. Затем в отдел опеки предоставляются все необходимые документы и заявление на получение разрешения на продажу жилья.

В некоторых случаях детям могут быть выделены доли меньшего размера. Это возможно, если:

- Стоимость за квадратный метр в новом жилье выше, чем в старом. Для этого нужно получить от оценщика справку о стоимости 1 м2 в продаваемом и приобретаемом жилье. Тогда ребенку можно будет выделить долю, эквивалентную старой по стоимости (а не по площади).

- Площадь нового жилья больше, чем старого, и выдел будет происходить в соответствии с количеством квадратных метров (например, если до продажи в квартире площадью 40 м2 ребенку была выделена четвертая часть — 10 м2, то в новой квартире площадью 60 м2 эти же 10 м2 в долевом выражении будут составлять только одну шестую часть, то есть доля уменьшается).

Как продать жилье, купленное на маткапитал, без выделения долей?

Обязательное условие при покупке жилья на средства материнского капитала — выделение долей каждому члену семьи (супруги и дети). В некоторых случаях, когда на момент перечисления средств маткапитала невозможно оформить доли в собственность детей, оформляется нотариальное обязательство, которое должно быть исполнено в установленный законом срок (не позднее 6 месяцев после перечисления денег из ПФР или после устранения обстоятельств, которые не позволяют выделить детские доли на момент осуществления сделки).

Однако технически продажа квартиры, приобретенной на материнский капитал, может быть проведена в любой момент — даже до истечения этих 6 месяцев, когда доли детям еще не выделены. В таком случае сделка может быть признана недействительной, при этом родителей могут привлечь к ответственности за обналичивание материнского капитала (мошенничество со средствами государственного бюджета).

Чтобы этого избежать, при продаже квартиры нужно выполнить все формальные процедуры:

- выделить доли всем членам семьи (детям и супругу при наличии) в купленном жилье;

- получить разрешение органов опеки на его продажу;

- продать жилье в установленные сроки действия разрешения;

- выполнить условия органов опеки после продажи квартиры:

- выделить доли в новом жилье (вновь приобретаемом или уже существующем);

- положить деньги на счет, открытый на имя детей.

Фактически при условии размещения полученных с продажи квартиры денежных средств (в размере стоимости отчуждаемой детской доли) на счетах несовершеннолетних детей с разрешения органов опеки продать приобретенное жилье можно без необходимости повторного выделения долей, однако возможность использования денег на банковском счете детей также будет ограничиваться ООиП.

На имя ребенка можно открыть как обычный банковский счет, так и вклад (куда будут начисляться проценты). Распорядиться полученными с продажи жилья средствами можно двумя способами:

- деньги с такого счета или вклада могут быть потрачены родителями в интересах детей (для этого также необходимо согласие органов опеки и самого ребенка, которому уже исполнилось 14 лет);

- либо это сделают сами дети по достижении совершеннолетия (после 18 лет).