Компенсация в случае банкротства застройщика

Кто должен. Застройщик, банк или фонд защиты дольщиков.

Общие условия. Иногда застройщики банкротятся. Например, если выросли цены на материалы, а покупателей стало меньше. Или много дольщиков подали в суд и из-за компенсаций достраивать дом не на что. Тогда дольщики остаются без квартир и без денег.

На такой случай есть несколько вариантов. Можно записаться в реестр кредиторов и ждать выплаты за счет оставшихся активов застройщика. Или вопросами компенсаций займется фонд защиты дольщиков — специальная организация под контролем государства, которая собирает с застройщиков взносы на случай проблем с завершением стройки. Фонд может решить достраивать дом или вернуть дольщикам деньги.

С 2018 года появилась еще одна гарантия: оплата через эскроу-счета. Если квартиру в новостройке оплатили именно таким способом, то в случае банкротства застройщика банк вернет деньги с этого счета, потому что застройщик их еще не получил и не потратил: они там заморожены до сдачи дома. Но некоторые квартиры все еще можно оплачивать напрямую.

Выгода. О выгоде как таковой речи в таких случаях не идет: вернуть бы уплаченное. С появлением фонда и эскроу-счетов гарантий и защиты у дольщиков стало немного больше, а шансов остаться без квартиры и денег — меньше. Но покупка квартиры в новостройке — это все равно риски. Оценивайте их до того, как расстаться с накоплениями или взять ипотеку. Даже если застройщика объявят банкротом, кредит никуда не денется.

Как получить. Если вас коснулась такая ситуация, изучите инструкцию для разных вариантов возврата денег при банкротстве застройщика. Там описаны все нюансы, есть список изменений в законах и приведены примеры из судебной практики. И сил вам, конечно.

Налог

При покупке недвижимости, жилья идет расчет двух видов налогов.

Каждый год начисляются налоги на имущество, по прогрессивной ставке, зависящей от кадастровой стоимости квартиры.

Также лицам которые приобрели жилье в новостройке положен налоговый вычет, если они являются плательщиками подоходного налога. Расчет ведется от стоимости недвижимости, указанной в договоре.

Ставка к возврату – 13%, что максимально составляет 260 тысяч рублей.

Сумма налога к возврату по ипотечному кредиту не более 390 тыс. рублей, т.е. с суммы 3 млн. руб.

Данный порядок расчета выгоден жителям небольших городов, где недвижимость стоит дешевле. Возврат оформляется только на следующий год, правда справку по форме 2-НДФЛ можно взять с учетом уже прошедших 3-х лет.

Подать документы можно в любое время, срок давности по данному вопросу не обозначен.

Оформить вычет можно через бухгалтерию работодателя или в налоговых органах по месту жительства.

Список документов для оформления налогового вычета:

- Личное заявление,

- копия паспорта,

- справка о доходах по форме 2-НДФЛ,

- декларация,

- договор покупки жилья,

- документы об его оплате,

- акт приемки жилья,

- свидетельство собственности.

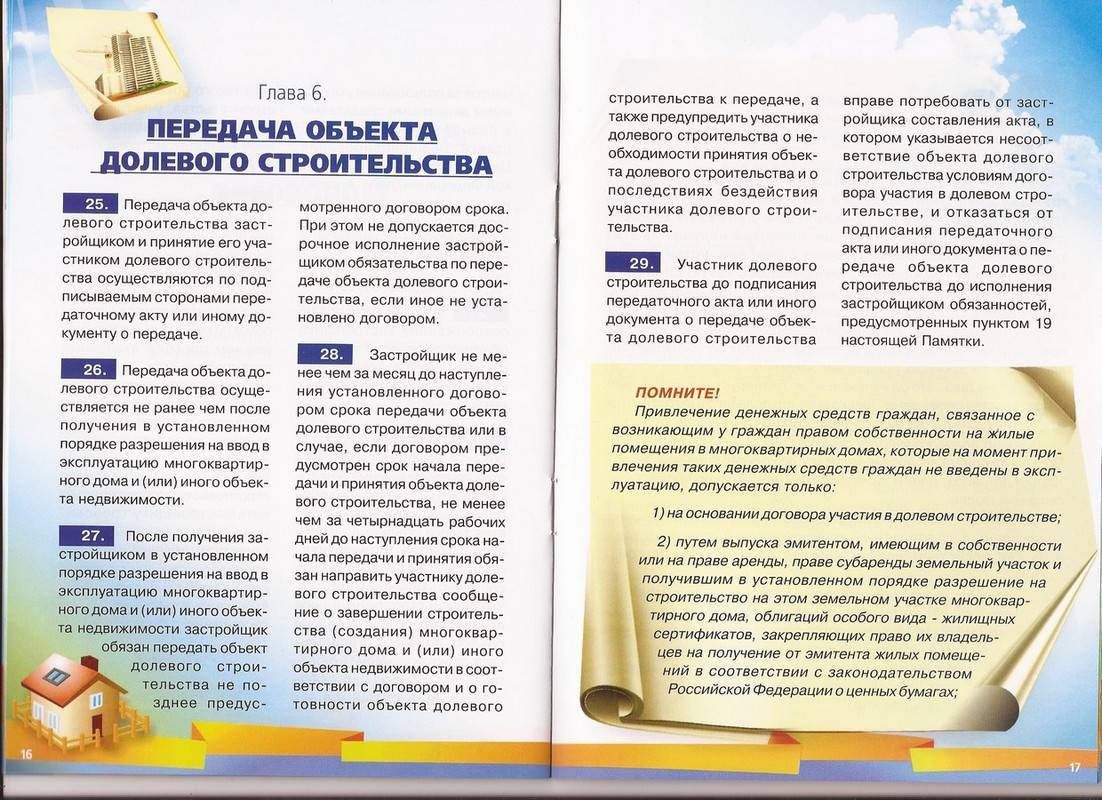

Если квартира берется в ипотеку, дополнительно понадобятся кредитный договор, справка о процентах (за каждый год отдельно) и квитанции об оплате кредита за тот же период.

При совместной покупке в ипотеку супругами или при оформлении жилья на ребенка, следует приложить свидетельство о браке или о рождении ребенка соответственно. Также нужна справка о распределении долей.

Условия приобретения

При покупке следует соблюдать несколько условий:

При покупке следует соблюдать несколько условий:

- Обычно банк требует у будущего заемщика, чтобы он обращался только к тем строительным фирмам, с которыми у кредитной организации есть договоренность. Банк тоже рискует, выдавая ипотеку на покупку квартиры у застройщика, который заморозит строительство, а заемщик потом через суд откажется от кредитования. Банк заключает договор только с определенными надежными компаниями.

- Как уже было сказано, покупать недвижимость лучше, когда строительство уже почти завершено.

- Заемщик должен быть готов к тому, что ему придется внести солидный залог на покупку жилья — в виде денежных средств или предоставить в залог имущество: автомобиль или другую квартиру.

- Срок ипотеки не начисляется меньше, чем на 1 год. Заемщик должен быть гражданином РФ.

- У гражданина должна быть постоянная работа, чтобы он мог вовремя погашать задолженность перед банком.

- Каждый банк может дополнительно выдвинуть свои условия, с которыми нужно ознакомиться заранее.

Оценка

Зачем нужна оценка квартиры? Независимый эксперт рыночной стоимости жилья, которое передается в залог банку, — это обязательное условие оформления ипотеки. По этой стоимости банк сможет продать квартиру, если задолженность не будет погашена.

Также если заемщик не сможет оплатить квартиру, он должен будет продать ее по рыночной цене, чтобы расплатиться с банком. Расходы на услуги оценочной фирмы выплачивает заемщик сам.

Без первоначального взноса

Без первоначального взноса ипотеку выдают только тем, кто работает по найму (не ИП), сумма от 250 000 до 3 миллионов рублей до 25 лет. Также ипотеку без взноса могут дать под залог имеющейся недвижимости.

Если у заемщика будет первоначальный взнос, который превысит 70% от стоимости жилья, ипотеку можно заменить более выгодным потребительским кредитом.

Проверка многоквартирного дома

Способы проверки объекта:

- Недостаточно проверять застройщика по его официальному сайту. Нужно искать отзывы о строительной компании. Но отрицательные отзывы могут оставлять конкуренты, а положительные нередко «рисует» сама фирма.

- Обращение в банк поможет получить достоверные сведения о строящемся дома. Банк, выдавая ипотеку, сам тщательно проверяет застройщика и его объекты. Кредитная организация выдаст ипотеку только тогда, когда убедится, что с компанией все в порядке.

- Проверить документы строительной фирмы на предмет юридической чистоты помогут квалифицированные юристы.

- Также нужно уточнить, передана ли квартира на баланс управляющей организации, проведена ли процедура передачи недвижимости от застройщика управляющей компании по всем правилам и проверкам. Если такая процедура состоялась, нужно изучить акт приемки.

- Есть ли необходимые коммуникации, подвели ли к дому воду, запустили ли систему отопления, составили ли договоры с городским водоканалом.

- Заемщику следует узнать, есть ли у него какие-либо льготы, имеет ли он право на участие в государственных программах, субсидирующих на покупку квартиры. Если есть такое право на покупку с господдержкой, об этом нужно оповестить банк и застройщика.

Рассмотрим, с чего начать покупку.

Возможные риски

Поскольку речь зашла о рисках, надо вспомнить про основные из них:

- Нарушение сроков сдачи. Закон предусматривает штрафные санкции, однако они не гарантируют, что застройщик выполнит обязательства вовремя.

- На стадии строительства дом может быть перепродан другому застройщику с неизвестной репутацией.

- Заключение договора на квартиру, которая будет передана другим людям. Особенно часто это встречается при покупке по инвестиционному договору. Это одна из причин, по которой закон не допускает привлечения средств граждан по таким договорам.

- Несоответствие метража в квартире тому, который указан в договоре.

- Допущенный при строительстве брак.

Как обезопасить себя?

Меры безопасности для покупателя сводятся с следующим:

- Тщательная проверка репутации застройщика.

- Не менее тщательная проверка условий договора.

- Никаких перепланировок в квартире до получения технической документации на неё.

Наконец, последним средством безопасности является обращение в суд и взыскание с застройщика компенсации.

О том, как проверить квартиру при покупке в новостройке и что нужно знать при этом, мы рассказывали здесь.

Причины отказа в регистрации договора

У нас не было отказов, ведь наши специалисты всегда заранее внимательно проверяют чистоту сделки. Мы обязательно проверяем правоустанавливающие документы, архивные справки, выясняем, выписаны ли из квартиры все, кто там проживал. На рынке «вторички» очень много нюансов, поэтому тщательная проверка документов — обязательна.

Еще один немаловажный момент, который при самостоятельной продаже клиенты часто не учитывают — это четко сформулированные договоренности. Зафиксировать их нужно в письменном виде, а не в устной беседе. Схема взаиморасчетов, точные сроки подписания акта приема-передачи недвижимости и санкции за просрочку, чтобы никто не затягивал сделку.

Наши менеджеры, например, ведут сделку не только до подписания договора купли-продажи и подачи его на регистрацию, но и контролируют саму регистрацию, подписание акта приема-передачи квартиры, подписание акта взаиморасчетов. Работа менеджера заканчивается только тогда, когда между продавцом и покупателем полностью выполнены все договоренности.

Что изменится с 2019 года

Чтобы защитить права дольщиков, Правительство разработало новую схему оплаты частными покупателями жилья в новых домах.

В целом приобретение квартиры в новостройке у юридической компании будет выглядеть так:

- застройщик или специально созданная фирма открывают счет-эскроу в банке-партнере;

- инвестор (приобретатель) заключает трехсторонний договор с банком и юридическим лицом, представляющим застройщика, и вносит необходимую сумму на счет в банке либо оформляют там ипотеку;

- средства находятся на счете-эскроу и служат обеспечением, под которое застройщик берет кредит в банке на возведение построек;

- как только дом будет закончен и сдан в эксплуатацию, средства с эскроу-счета будут переведены компании, за исключением расходов на обслуживание кредита.

Таким образом, множество рисков покупателя при приобретении жилья у застройщика в новостройке будут сниматься.

Конечно, новые правила приведут к повышению цен на жилье, а также выдавливанию с рынка мелких строительных компаний, тем более что требования к этим самым фирмам тоже будут ужесточены. Но дольщики окажутся в привилегированном положении.

Перечень для готового жилья в новостройке

Для приобретения готовой квартиры потребуется такой пакет документов:

- Заявление о гос. регистрации.

- Квитанция, подтверждающая уплату пошлины.

- Договор купли-продажи.

- Кадастровые документы на участок, где стоит дом.

- Паспорт покупателя.

- Учредительная документация от застройщика.

- Сертификаты о прохождении домом государственной комиссии.

- Поэтажный план, утвержденный в БТИ.

Справка! К договору о купле-продаже прилагается акт приема-передачи жилья.

Дабы исключить неприятные последствия, следует со всей ответственностью подойти не только к подбору жилья, но и самого застройщика, тем более, что найти информацию сегодня очень просто. Квартиру перед приобретением следует обязательно осмотреть, именно ту, что покупается.

Ганс Христиан Андерсен

Известный во всем мире детский писатель Ганс Христиан Андерсен, судя по описаниям современников, тоже страдал синдромом Марфана. Внешность Андерсена выглядела на редкость нескладной, странной и даже пугающей: высокий рост, худощавость, угловатость, непропорционально длинные руки и ноги. Размер обуви писателя также был огромен, даже для его роста. При этом у Андерсена был заметно выступающий вперед нос римской формы, высокий лоб и необычайно тонкие губы.

Какую документацию нужно подготовить покупателю?

Если жилье приобретается за наличные

Необременительным для сторон является контракт, оплачиваемый за наличные средства. В этом случае застройщик передает покупателю реквизиты для оплаты, а тот, по итогам проведения платежа, предоставляет ему документы для госрегистрации.

- Паспорт гражданина РФ.

- Свидетельство о браке.

- Нотариально заверенное согласие супруга/супруги на приобретение квартиры.

- Квитанция об оплате недвижимости.

- Скачать бланк согласия супруга/супруги на покупку квартиры

- Скачать образец согласия супруга на покупку квартиры

В ипотеку

При покупке квартиры по программе ипотечного кредитования потребуется предъявить дополнительные документы. Помимо покупателя и продавца в сделку входит еще одна сторона – банк. Следует:

- заключить кредитный договор;

- оформить закладную в пользу финансовой организации (банк выдает ипотеку под залог покупаемой квартиры).

Зато не придется предоставлять квитанцию, поскольку оплата будет произведена уже после регистрации права собственности в Росреестре – когда заемщик получит средства.

При долевом участии

Долевое участие предусматривает своеобразную предоплату за квартиру. Одна часть средств передается застройщику сразу, а вторая – после окончания строительства.

Документы будут аналогичные покупке за наличные, однако квитанцию потребуется предъявить не на полную сумму, а только на часть, которая прописана в качестве авансового платежа в договоре с застройщиком.

Через кооператив

Если застройщик предлагает оформить покупку через кооператив для начала придется в него вступить. ЖСК, как правило, создается самой строительной компанией в тех случаях, когда юридическое лицо не желает останавливать строительство из-за недостатка средств, поэтому привлекает клиентов.

Чтобы подписать договор через кооператив необходимо предъявить такие документы:

- Паспорт гражданина РФ.

- Свидетельство о браке.

- Заверенное разрешение супруга/супруги.

- Квитанция об оплате пая.

Дальтонизм нарушения зрения

На что обращать внимание при подписании документов

Зная об указанных выше подводных камнях, будущий дольщик может более взвешенно подойти к выбору застройщику и оформлению документов

Следует обратить внимание на следующие моменты:

- какова репутация застройщика, как много объектов он сдал, были ли у покупателей проблемы с покупкой жилья и регистрацией сделки;

- в каком состоянии находится объект, ведется ли постройка дома сейчас и какими темпами;

- имеется ли у застройщика разрешение на строительство, лицензия, членство в СРО;

- проанализируйте режим владения жильем – идеальный вариант, когда земля выкуплена, если же участок находится в аренде, то срок не должен истекать через пару-тройку лет.

Особое внимание следует уделить анализу договора. В нем должны быть указаны:

- планировка, количество комнат, проектная площадь и другие параметры квартиры;

- степень сдачи жилья – чистовая, черновая отдела или «под ключ»;

- ответственность юридического лица за несдачу жилья в срок;

- варианты разрешения ситуации в случае объявления застройщиком своей финансовой несостоятельности;

- порядок разрешения споров.

Некоторые эксперты советуют оплачивать до сдачи дома только 50% от стоимости квартиры, а остальное – после оформления договора купли-продажи жилплощади в Росреестре. Но это работает, если только застройщик пойдет навстречу, а у покупателя на руках будет вся сумма.

К сожалению, даже безупречная репутация и хорошее финансовое состояние застройщика не гарантируют, что процесс передачи квартиры от юридического лица в пользу частного покупателя пройдет без осложнений. При этом не обязательно строитель окажется мошенником – иногда сдача дома может затянуться из-за споров о праве собственности на землю или контролирующие органы не дадут разрешения ввести дом в эксплуатацию по каким-либо причинам.

Шире выбор

Покупать квартиру в новостройках с помощью риэлторов есть смысл и в тех случаях, когда, например, вы хотите приобрести строящееся жилье, продав имеющееся, или получить ипотечный кредит. В этих случаях агентство выполняет роль «единого окна»: покупатель может сравнить варианты, цены, объекты, условия оплаты сразу в нескольких понравившихся новостройках от разных застройщиков.

При покупке жилья как через агентство, так и напрямую у застройщика, цена объекта будет одинакова. Риэлторы в подавляющем большинстве случаев не требуют с покупателя комиссионных за помощь в проведении сделки (им платит застройщик – обычно от 2% до 5% от стоимости квартиры). Конечно, в данном случае речь идет о простой покупке. Если сделка состоит из нескольких этапов, к примеру, – продажа имеющегося жилья и покупка квартиры в новостройке, то комиссия будет примерно такая же, какую клиент платит за услугу по обычной продаже квартиры.

Приобретая новостройку через агентство, клиенту стоит понимать, что договор на продажу возводимого жилья имеет право подписывать исключительно застройщик. С агентством покупатель заключает соглашение на оказание информационных услуг или иной аналогичный договор.

Фактически агентство-посредник лишь оказывает услуги по поиску подходящего объекта, оформлению договора и сопровождению сделки.

Какие документы нужны при покупке квартиры

Предварительный договор купли-продажи квартиры от застройщика

Есть несколько вариантов предварительных договоров, связанных с приобретением жилья. Некоторые из них нормальные, некоторые должны насторожить, а некоторые и вовсе незаконные. Поясню подробнее.

История с предварительными договорами очень сложная. Сама по себе конструкция предварительного договора исходит из того, что продавцу еще нечего продавать на момент заключения договора. То есть предмета продажи нет совсем, он появится у продавца в будущем при определенных условиях и в определенные сроки. Или предмет договора есть, но продавец пока не вправе им распоряжаться. Например, у него зарегистрирована ипотека в пользу банка. Пока банк не даст согласие или продавец не погасит ипотеку, он не может продать квартиру.

Юристы и суды много лет спорят о едином понимании предварительных договоров в отношении купли-продажи строящейся недвижимости. Количество схем и вариантов, которые выдумывают застройщики, огромно. Разобраться в них тяжело, поэтому если вы не очень понимаете, что предлагает застройщик, то лучше обратитесь к юристу — или не покупайте квартиру у этого застройщика.

То, что мы называем сейчас долевым участием в строительстве, фактически является договором купли-продажи будущей недвижимости. То есть продавец — застройщик — продает квартиру, которую он в будущем обязуется построить, зарегистрировать на нее права и передать их вам в определенные сроки.

Но еще бывают, например, предварительные договоры купли-продажи недвижимости. Их заключают, когда застройщик сдал дом в эксплуатацию, то есть квартира физически уже построена, но право собственности на нее еще не зарегистрировали. Также бывают предварительные договоры купли-продажи будущей недвижимости. Такой юридической конструкцией прикрываются недобросовестные застройщики, чтобы уклоняться от государственной регистрации сделок, от требований закона о долевом участии и т. д.

Если дом еще не введен в эксплуатацию и застройщик предлагает заключить предварительный договор купли-продажи квартиры, он нарушает закон. Застройщик в этой ситуации вправе привлекать денежные средства только по договорам долевого участия — или через жилищные кооперативы.

Заключать такой договор нельзя: это огромный риск. Застройщик потом может отказаться продавать квартиру, а вам придется в суде доказывать свое право на нее, если ее, конечно, вообще построят. Есть шанс, что застройщик продаст квартиру одновременно нескольким покупателям. Тогда права на нее через суд получает только тот, кто первым подписал договоры. Поэтому если застройщик предлагает заключить предварительный договор купли-продажи квартиры в доме, который еще не введен в эксплуатацию, то лучше насторожиться.

Я бы еще предположил, что у такого застройщика есть проблемы с соблюдением закона о долевом участии в строительстве, поэтому рисковать не стоит.

Вот, например, история из Санкт-Петербурга. Женщина купила по предварительному договору купли-продажи квартиру в строящемся доме в 2010 году. А дом построили только в 2017. Покупательница заселилась в квартиру, но право собственности на нее оформить не могла, поскольку от заключения основного договора купли-продажи застройщик уклонялся. Ей повезло: дом достроили, а потом ее туда заселили. Именно поэтому она смогла в суде доказать, что фактически приобрела право собственности на квартиру. Если бы квартиру ей по акту не передали, проблем было бы еще больше. Суд признал ее право собственности на квартиру.

Если дом введен в эксплуатацию, но еще не поставлен на кадастровый учет, возникает так называемый мертвый период. Застройщик уже не может продавать нераспроданные квартиры по ДДУ. А продавать их по договорам купли-продажи еще нельзя, поскольку он еще не оформил на себя право собственности.

Обычно мертвый период длится недолго — от двух недель до двух месяцев. И это абсолютно нормально. Многие банки, например, выдают ипотечные кредиты под предварительные договоры купли-продажи квартир в мертвый период и называют это «ипотека мертвого периода».

Сам по себе предварительный договор купли-продажи квартиры — это договор, который обязывает покупателя и продавца при наступлении определенных обстоятельств и в течение определенного времени заключить основной договор купли-продажи и зарегистрировать переход прав на квартиру от продавца к покупателю.

Предварительный договор должен содержать все существенные условия основного договора:

- Точное определение объекта недвижимости: квартира, апартаменты, таунхаус; номер, этаж, площадь, адрес расположения, кадастровый номер земельного участка — все, что позволяет идентифицировать покупку.

- Цену и порядок оплаты.

- Сроки заключения основного договора.

Минусы предварительного договора купли-продажи

Росреестр не регистрирует предварительные договоры. Это значит, что теоретически никто не контролирует, сколько таких договоров застройщик заключил по одной квартире. Ориентироваться тут стоит только на репутацию застройщика. Крупные компании с именем не будут портить репутацию двойными продажами.

Кроме того, предварительный договор — это обязательство заключить основной договор в будущем. А от этого продавец может начать уклоняться, просто-напросто игнорируя покупателя и обещанные сроки. При этом покупатель, скорее всего, уже отдал деньги — как минимум аванс.

Если продавец уклоняется от передачи квартиры, его можно заставить сделать это только в суде. В отличие от непостроенного дома, квартира в построенном доме уже физически существует как объект недвижимости. Даже если продавец исчез, суд может обязать Росреестр зарегистрировать переход права собственности к покупателю. Это гарантия защиты прав покупателя, пусть и требующая усилий.

Документы у застройщика

Застройщика апартаментов выбирают так же, как и застройщика квартир, — разницы нет. Откройте статью «» и перепроверьте своего застройщика по всем пунктам:

- Устав.

- Уставный капитал.

- Свидетельство о регистрации.

- Свидетельство о постановке на налоговый учет.

- Выписка из ЕГРЮЛ.

- Разрешение на строительство.

- Проектная декларация.

- Договор страхования.

Когда речь идет о сделке на много миллионов рублей, будьте настолько занудными, насколько сможете. Если стесняетесь выглядеть параноиком, наймите юриста, чтобы он выглядел параноиком за вас.

В выписке из ЕГРЮЛ посмотрите размер уставного капитала. Вам не подходит фирма с минимальным уставным капиталом 10 тысяч рублей. Уставный капитал у приличных застройщиков исчисляется миллионами.

Отдельно перепроверьте в проектной декларации источники финансирования строительства. Если в разделе «Финансовые риски» написано что-то вроде «строительство осуществляется за счет заемных банковских средств», это отличный знак. Если стройку финансирует крупный банк, то он за вас уже перепроверил застройщика, потому что тоже рискует своими деньгами.

Если стройку финансируют полностью за деньги дольщиков, появляется риск: стройка может затянуться. Если у такого застройщика в какие-то месяцы случится спад продаж, у него не будет денег, чтобы рассчитаться с подрядчиками, и работы приостановят до тех пор, пока снова не появятся деньги от продаж апартаментов.

Если у вас ипотека, можете быть спокойнее: банк, который выдает вам кредит на покупку апартамента, сам перепроверит застройщика и стройку и не одобрит кредит, если что-то выглядит подозрительным.

Как проверить финансирование новостройки от застройщика

Есть два вида финансирования новостройки

— От покупателей

— От банка

Если говорить о финансирование от покупателей — здесь все просто. Застройщик выставляет проект дома на уровне котлована и снижает цену на минимум. Заключает договоры ДДУ на строительство объекта и покупатели перечисляются деньги.

Финансовые риски

Если застройщик привлекает деньги от банка— проверьте банк на чистоту. Возможно, банк не имеет хорошего кредитного рейтинга и скоро обанкротится. Тогда застройщик не сможет сдать объект и стройка затянется. Где посмотреть: в проектной декларации найдите строчку «Строительство за счет заемных банковских средств».

Компенсация найма квартиры на время ожидания

Кто должен. Застройщик.

Общие условия. Если застройщик обещал сдать квартиру в январе, предполагалось, что покупатель сможет ею пользоваться. Но если сроки не соблюдаются и получить жилье в собственность дольщик не может, ему, возможно, придется снимать другую квартиру — и платить за это.

Расходы на наем жилья можно требовать с застройщика: это убытки, которые он обязан возместить по закону.

Выгода. От застройщика можно требовать возврата уже потраченных на съемную квартиру денег или выплаты ежемесячной компенсации, пока он не сдаст дом. Например, вы продали квартиру в Калуге и взяли ипотеку, чтобы купить квартиру в Москве. Устроились в столице на работу, планировали переехать в свое жилье через полгода, а получилось только через год. Лишние шесть месяцев пришлось жить в съемной квартире — на это ушло 150 тысяч рублей. Пусть эти деньги платит застройщик.

Как получить. План стандартный: сначала — с претензией к застройщику, потом — в суд. Но с компенсациями есть нюансы. Почитайте советы эксперта о том, какие приемы лучше использовать и с чем придется столкнуться, если хотите получить деньги.

Такую компенсацию можно получить, только если во время ожидания сдачи дома у покупателя новостройки на самом деле не было пригодного для жизни жилья и пришлось его снимать. То есть убытки должны быть реальными, а расходы — необходимыми и связанными с просрочкой.

Например, дольщик зарегистрирован в одном городе, а работает и фактически живет в другом, там, где купил новостройку. Суд считает, что убытки надо возмещать. Или у дольщика есть однокомнатная квартира, но в ней также живут мать, сестра, супруга и дочь. Пока застройщик сдает дом, приходится снимать квартиру для своей семьи.

Бывает и по-другому: дольщик прописан в трехкомнатной квартире матери, поэтому необходимости снимать квартиру у него якобы нет — и в иске о компенсации расходов суд отказывает. Подозрения могут также вызвать договоры найма квартиры у близких родственников или те, что заключены прямо перед сроком сдачи дома по договору.

Иногда хитрые застройщики говорят, что если квартира без чистовой отделки, компенсацию за наем они платить не обязаны: жить-то в квартире все равно нельзя. Но это они вводят вас в заблуждение. Суд вычислит, сколько времени могло бы уйти на отделку, а за оставшийся период просрочки насчитает застройщику компенсацию.

Какие документы проверить у застройщика о новостройки

После проверки документов строительной компании — проверьте документы на строительство новостройки. Для этого нужно проверить:

— Разрешение на строительство

— Проектную декларацию

Разрешение на строительство

Проектная декларация

Разрешение на строительство подписывается мэром города, комитетом государственного строительства или другим органом власти. Все это регулируется ч. 7 ст. 51 Градостроительного кодекса РФ.

В проектной декларации указывается вся информация о застройщике: о самой компании, о результатах гос. экспертизы, о разрешении на строительство и т.д. Также застройщик обязан вносить изменения каждый месяц и каждый квартал — так строительные компании отчитываются о проделанной работе. Это регулируется ст. 19 закона 214-ФЗ.

Проверка подрядчика для минимизации рисков

Помимо описанного выше, риски могут возникать и по другим причинам. Например, подрядчик на самом деле таковым не является. Этим тоже пользуются мошенники. Они предоставляют «липовые» документы или вообще их не предоставляют, а в результате, пропадают с деньгами на жилье, на которое вообще и прав не имели. Обезопасить себя, хотя бы частично, можно при помощи проверки подрядчика:

- Проверить факт существования подрядчика. Обычно эта информация находится в общем доступе.

- Затребовать документы, на основании которых подрядчик работает с застройщиком.

- Взять копию договора, на основании которого подрядчик получил жилье. Нужно проверить, чтобы договор действительно существовал и был зарегистрирован по всем правилам, а не являлся подделкой.

- Взять выписку из ЕГРН на приобретаемое жилье и посмотреть, кто на самом деле является его собственником, нет ли на квартире обременений и так далее.

Значительная часть всех действий предполагает проверку документов и, что самое важное, их подлинности. Далеко не каждый человек знает, как это сделать правильно

Тут тоже понадобится помощь опытного юриста. Без него лучше подобные сделки вообще не заключать.

На что нужно обращать внимание?

Далее вы узнаете, какие риски могут быть при покупке квартиры в новостройке:

-

Строительство квартиры может быть не завершено. Вы рискуете купить квартиру, которая находится в процессе долгостроя;

Другими словами, вы можете просто не получить квартиру, если ее приобрели именно таким образом, например, строительство внезапно может остановиться, застройщик может обанкротиться.

Чтобы не попасть в подобную ситуацию, необходимо внимательно изучить все постройки продавца, были ли случаи остановки процесса строительства, имеется ли у него разрешение на проведение данной операции.

- Еще один из рисков, которые могут вас настигнуть – это земля под спорным статусом, то есть постройка дома идет, а кому принадлежит земля неизвестно;

Поэтому вам необходимо узнать, чья это земля и выкуплена ли она застройщиком.

- Еще одним риском при покупке подобного рода жилья является не одноразовая продажа жилплощади;

Для того чтобы предотвратить возникновение данной ситуации вам нужно заключить договор участия долей, тогда вы и сами станете претендентом на жилище. Тем более данный договор является единственным законным документом в данном случае покупки.

Документ необходимо зарегистрировать и тогда жилье пройдет проверку на принадлежность кому-либо еще.

- Также риском для вас может считаться приобретение жилья плохого качества, либо бракованного.

Данного рода проблемы и неполадки могут возникнуть вследствие неверных расчетов инженеров, либо неработоспособности отопления, электропроводки и т.д.

Чтобы этого с вами не произошло необходимо все недочеты указать в акте передачи, при этом застройщик обязан все исправить (о порядке написания передаточного акта к договору купли продажи квартиры читайте тут).

Переплата за недостроенные метры

Кто должен. Застройщик.

Общие условия. Пока квартира существует только в виде плана на бумаге, нельзя оценить ее реальную площадь. Приходится платить за то, что написано в документах. После сдачи дома может оказаться, что реальная площадь меньше. Одну стену укоротили на 15 см, другую — на 20 см, вроде бы незаметно. Но если все измерить, в квартире может не хватить одного-двух квадратных метров, которые были заранее оплачены. Когда речь о недвижимости, эти недостающие метры могут стоить десятки и даже сотни тысяч рублей.

Застройщик обязан вернуть деньги, если реальная площадь отличается от проектной.

Выгода. Можно получить ту сумму, что уплачена за недостающие квадратные метры. Точная сумма зависит от стоимости и площади. Даже если не хватает 0,8 м², которые стоят 50 тысяч рублей, эти деньги нужно требовать. Понятно, что пристроить недостающую часть комнаты или коридора застройщик не сможет.

Как получить. Почитайте, как добиваются возврата денег за недостающую площадь в реальной жизни, и попробуйте получить свое. Если не удастся вернуть деньги на основании претензии, не бойтесь идти в суд.

Бывает, что квартира в новостройке оказывается не меньше, а больше по площади. И тогда уже застройщик требует доплату. Но не спешите тратить деньги: на этот случай у нас тоже есть инструкция от эксперта.

Покупка квартиры у застройщика: порядок действий

Схема покупки квартиры в новостройке за наличные выглядит так:

- Проверка застройщика. Это самый важный этап.

- Заключение ДДУ.

- Открытие эскроу-счета. Банк выбирает застройщик. Обычно счет открывается в банке, выдавшем компании кредит на строительство.

- Регистрация ДДУ в Росреестре. Понадобится заявление застройщика и дольщика. Все заполняется на месте. Можно обратиться напрямую к регистратору или подать документы через МФЦ.

- Оплата по ДДУ.

После этого нужно дождаться завершения строительства и принять квартиру, затем оформить право собственности.

Содержание и образец договора

ДДУ при покупке новой квартиры застройщики предоставляют самостоятельно, у них уже есть разработанные образцы.

Какая информация должна быть отражена в договоре:

- Наименование и адрес организации, должность уполномоченного к заключению лица, реквизиты доверенности, ИНН, ОГРН,

- Ф.И.О., паспортные данные, дата рождения дольщика.

- Реквизиты разрешения на строительство.

- Срок передачи объекта дольщику.

- Условный номер квартиры на время строительства.

- Сведения о квартире: площадь, количество комнат, этаж, адрес дома.

- Права и обязанности застройщика.

- Права и обязанности дольщика.

- Ответственность застройщика за нарушение сроков строительства, и дольщика – за несоблюдение сроков оплаты.

- Порядок оплаты.

- Разрешение споров.

От застройщика понадобится подпись уполномоченного лица и печать, от дольщика – только подпись. Договор составляется в трех экземплярах: по одному остается у участников сделки, третий передается в Росреестр.

Образец договора долевого участия

Документы

Для заключения ДДУ и регистрации в Росреестре понадобится:

- Паспорт дольщика.

- Доверенность представителя застройщика, паспорт.

- Учредительные документы.

- Выписка из ЕГРЮЛ.

- Документ, подтверждающий право собственности или аренды земельного участника застройщиком.

- Проектная декларация со всеми изменениями.

- Разрешение на строительство.

- ДДУ.

- План строящегося многоквартирного дома.

- Договор страхования ответственности застройщика.

- Справка из банка об открытии эскроу-счета.

Расходы

Комиссию за открытие и обслуживание эскроу оплачивает застройщик согласно тарифу. В среднем это 0,5-0,7% в год.

Размер госпошлины составляет 350 руб. Стороны самостоятельно определяют, кто ее будет оплачивать.

Важно! Можно оформить доверенность на работника компании, и он сам подаст все документы на регистрацию. Это оплачивается дополнительно, в среднем 20 000-30 000 руб