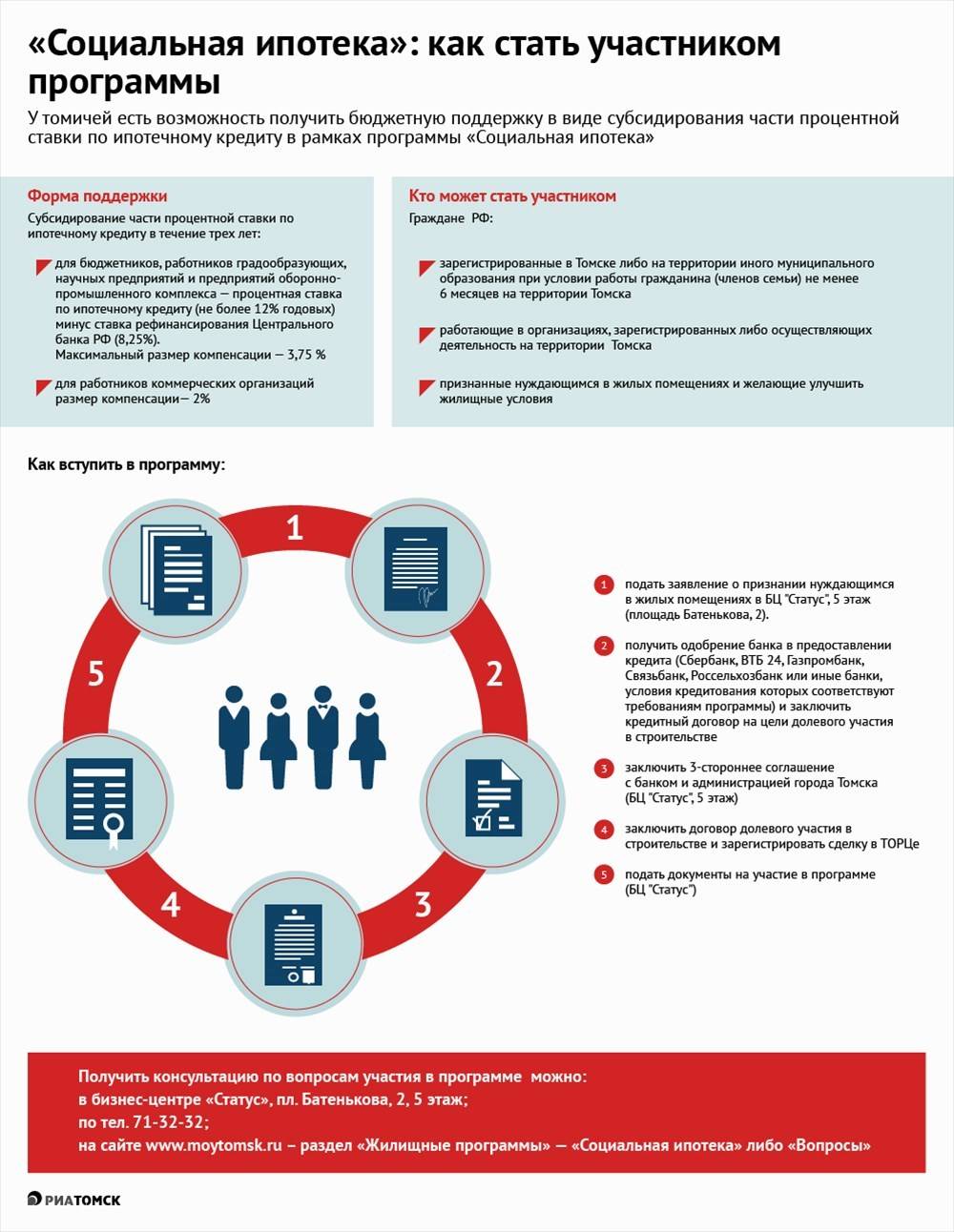

Условия ипотеки для учителей на сегодня

До конца 2014 года в РФ действовала специальная льготная программа «Ипотека для учителей», в рамках которой преподаватели в муниципальных и государственных учреждениях со стажем не менее 1 года имели возможность оформить льготный займ на покупку жилой недвижимости.

Программа подстраивалась под ситуацию в конкретном регионе и предлагала на тот момент действительно выгодные условия. В частности, ставка 8,5% годовых в тот период была одной из минимальных на рынке с учетом субсидирования из госбюджета.

Ипотека для учителей реализовывалась АИЖК через надежные банки-агенты. Помимо льготной кредитной ставки государство выделяло нуждающимся в решении жилищного вопроса сертификат на субсидию, которым можно было погасить первоначальный взнос в размере 20% от стоимости приобретаемого жилья.

Данная программа имела своей целью привлечение в школы молодых педагогов и обеспечение их доступным жильем. Однако невозможность дальнейшего финансирования из бюджета, неотъемлемые изменения рынка недвижимости и российской экономики, а также объединение ипотечных продуктов для учителей, врачей и других работников бюджетной сферы в один (социальную ипотеку) привели к тому, что с 01.01.2015 г. программа была отменена.

Любой банковский продукт предполагает прохождение процедуры скоринга. Это алгоритмы оценки благонадёжности заёмщика по определённым критериям. Касательно ипотеки для учителей, претенденты на получение кредита должны соответствовать следующим критериям:

- Трудовой стаж. Общая продолжительность преподавательской деятельности должна быть не меньше 3-х лет, из них не менее года на последнем месте работы. Программа социального кредитования ориентирована для педагогов, работающих в государственных общеобразовательных школах и ВУЗах, включая лиц, занимающихся научной деятельностью. В некоторых случаях, исключение может быть сделано для выпускников педагогических ВУЗов.

- Репутация. Ещё один решающий фактор. Желающие участвовать в госпрограмме преподаватели должны положительно характеризоваться по месту работы, не иметь взысканий.

- Территориальный фактор. Ипотека выдаётся только в регионе проживания или ведения преподавательской деятельности. Это означает, что педагоги, живущие и работающие в Новосибирске, не смогут оформить ипотечный кредит в Московской области.

- Платёжеспособность. Зарплаты должно хватать на погашение обязательных платежей. При этом, на жизнь заёмщику должно оставаться больше 40% дохода. Если это требование не соблюдается, по заявке выносится отрицательное решение. Зато здесь присутствует и положительный момент: банки учитывают все статьи дохода. Поэтому помимо зарплаты, в расчёт принимаются полученные гранты, премии и пр.

- Кредитная история. Только положительная. Это означает, что если заявитель ранее допускал просрочки по кредиту, ему могут отказать. Отметим, что этот момент рассматривается в индивидуальном порядке. Например, если задолженность по кредиту появилась по уважительным причинам, банк может одобрить заявку.

- Неподобающие жилищные условия. Получить кредит могут преподаватели, не имеющие собственного жилья или проживающие в помещениях, чья площадь меньше 18 «квадратов». Нужно уточнить, что нормы жилплощади на одного человека регулируются региональными законами.

Определённые требования предъявляются и к недвижимости. Согласно общепринятым правилам, ипотека не выдаётся на покупку квартир с обременениями, находящихся в ветхом или аварийном жилье.

Важно! Больше шансов на получение субсидий для улучшения жилищных условий или покупки собственного жилья у молодых специалистов (до 35 лет), работающих в сельской местности. Это один из способов привлечения педагогов в сельские школы, поэтому муниципалитеты охотно одобряют сертификаты. Требования банков довольно стандартные, хотя могут отличаться в зависимости от правил кредитования в конкретной организации

Выглядит это так:

Требования банков довольно стандартные, хотя могут отличаться в зависимости от правил кредитования в конкретной организации. Выглядит это так:

- Сумма кредита — от 300 000 до 8 000 000 рублей;

- Срок погашения — до 30 лет;

- Процентная ставка — 9-12%;

- Привлечение средств маткапитала — допускается.

Снизить процентную ставку можно в случаях, если заявку подают молодые семьи, недвижимость приобретается напрямую от застройщика, заёмщик является участником зарплатного проекта банка-кредитора. На дополнительные привилегии могут рассчитывать преподаватели, подающие заявку через сервис Сбербанка «ДомКлик».

Кому положена социальная ипотека требования к заемщику, особые категории льготников

Социальная ипотека в 2020 году будет доступна большому количеству российских граждан.

В рамках единой программы, предусмотрены различные виды кредитования:

- Социальная ипотека многодетным семьям. Для них имеются разные варианты в зависимости от сопутствующих обстоятельств. Есть много муниципальных программ.

- Льготное жилищное кредитование ветеранам боевых действий. Они могут претендовать на него при нуждаемости в жилье: либо в рамках НИС или по муниципальным программам.

- Социальная ипотека для учителей. Если педагогические работники не достигли 35 лет, имеют 5-летний стаж работы, они могут оформить сертификат на господдержку и использовать его в качестве первоначального взноса или для погашения долга. А вот, социальная ипотека воспитателям не предоставляется, если они не подпадают под иные ее виды.

- Ипотечная система для военнослужащих. За них кредитный долг погашает Министерство обороны при соблюдении ряда условий.

- Социальная ипотека для врачей. Жилье данной категории помогут приобрести при нуждаемости в улучшении жилищных условий, если государственное медицинское учреждение подтвердит серьезную заинтересованность в данном специалисте.

- Льготное жилищное кредитование для лиц, которые получают субсидии на приобретение жилья в рамках федеральных и муниципальных программ. Например, с июля 2019 года 450 тыс. руб. на погашение ипотечного долга получают семьи, в которых с 2019 по 2022 гг. родится третий или последующий ребенок.

- Социальная ипотека для бюджетников. Молодые сотрудники бюджетных структур до 35 лет или лица, отработавшие в бюджетной сфере не менее 25 лет при условии, что собственное жилье у них отсутствует или оно недостаточной площади, могут приобрести в рамках социальной ипотеки квартиры

- Ипотечные программы для лиц, у которых на каждого члена семьи приходится недостаточно жилой площади. Нормы индивидуальны для каждого региона: от 10 до 18 кв. м. на человека. Их нужно уточнять в муниципалитете.

- Социальная ипотека для малоимущих. Такой вид кредитования не предоставляется для лиц, которые совсем не имеют дохода. Но ряд банков предъявляет не существенные требования к заработку и срок действия договора устанавливают длительный, что позволяет снижать сумму ежемесячных платежей.

- Программа кредитования для жителей дальневосточного региона. Участвовать в ней могут все жители России, если согласятся переехать на ДВ на постоянное место жительства. В рамках программы предоставят максимум 6 млн. руб. всего под 2 % годовых.

- Социальная ипотека для молодых семей. Семьи, в которых оба супруга не достигли 35 лет, могут получить от государства сумму, покрывающую от 30 до 35 % долга по ипотечным процентам.

- Жилищное кредитование для жителей сельских территорий. Всем, кто пожелает постоянно переехать на село гарантируется предоставление от 3 до 5 млн. руб. на покупку жилья под 3 % годовых.

- Льготное кредитование для семей с детьми. Семьи, в которых второй или последующие дети родятся в период с 2018 по 2022 гг. могут получить под 5 % годовых от 6 до 12 млн. руб.

Общие требования к заемщикам имеют некоторые различия, в зависимости от кредитора.

Но во многом они схожи:

- Как правило, банки требуют, чтобы на момент заключения договора социальной ипотеки основной заемщик был уже совершеннолетний. А к моменту окончания выплат ему бы не исполнилось 65 лет.

- Плюс предъявляют требования к трудовому стажу: необходимо, чтобы основной заемщик работал по последнему месту трудоустройства не менее полугода. А если он – ИП, то занимался предпринимательской деятельностью не менее двух лет.

Прочие условия уточняются у кредитора.

Я слышал о какой‑то «Сельской ипотеке» по 3 % – это она и есть?

Нет! Это другая программа. «Сельская ипотека» действительно выдаётся по субсидируемой на федеральном уровне ставке 2,7–3 % на готовое и строящееся жильё в сельской местности. В неё не попадают города Белгород, Старый Оскол, Губкин, Алексеевка, Шебекино и Валуйки. Там нет ограничения по роду деятельности, там можно брать кредит на индивидуальные дома, но число заявок тоже ограничено.

Новая программа для бюджетников – это ещё одна мера по удешевлению ипотеки в нынешний кризисный период. По сельской ипотеке заём могут получить селяне, а по льготной на долёвку – в том числе и жители крупных городов.

Покупка недвижимости в Москве

Правительством российской столицы приняты специальные законы, которые позволяют жителям Московской области выкупать муниципальное жильё по льготной стоимости. Кроме того, государственная собственность может быть приобретена с помощью жилищного кредита. Льготы предоставляются врачам, которые длительное время состоят на жилищном учёте. Для оформления ипотечного кредита потенциальный заёмщик должен обратиться с заявлением в Департамент городского имущества города Москвы.

Власти столицы предъявляют к заёмщикам следующие требования:

- Российское гражданство;

- Отсутствие в собственности недвижимости, которая находится в Московской области;

- Безупречная кредитная история;

- Трудовое соглашение, заключённое с медучреждением на срок не менее 10 лет;

- Максимальный возраст заёмщика не более 50 лет;

- Первая или высшая квалификационная категория (допускается наличие учёной степени).

Врач может получить ипотечный кредит на покупку квартиры, размер которой не превышает 33 кв. метра. Семья из двух человек может рассчитывать на квартиру площадью не более 42 метров. Если у супругов есть дети, то норматив жилплощади составляет 18 кв. метров на человека.

После того как органы государственной власти одобрят заявку, заёмщик получит свидетельство об участии в ипотечной программе. Далее врачу следует выбрать квартиру и оформить все необходимые документы. Правительство Москвы планирует в 2018 году обеспечить квартирами 600 медицинских работников.

Социальная ипотека для бюджетников

Помощь бюджетникам с покупкой жилья предоставляется на основании федеральной программы «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации». Она действует на период 2018 — 2025 гг. До этого была аналогичная программа «Жилище». Такое название до сих пор иногда встречается в региональных программах.

Но если мы посмотрим текст документа, то никаких конкретных условий не найдём. Дело в том, что устанавливаются они в регионах. В субъектах РФ есть отдельные законы, по которым бюджетникам даётся льготная ипотека. Сроки их действия не совпадают с федеральной программой. Найти сами документы, последние новости и правила участия можно на портале городской администрации, жилищного управления или в местных СМИ.

Кто может участвовать в программе

Под действие программы попадают граждане РФ, штатные работники бюджетных учреждений в таких сферах:

- образовательной;

- социальной;

- медицинской;

- научной;

- культурной;

- госслужбы.

Но финансирование программы ограничено, нуждающихся много, поэтому приходится выбирать. По каким критериям делается выбор, определяет местное законодательство. Иногда это список конкретных профессий — наиболее востребованных и перспективных. В некоторых регионах получить ипотеку могут молодые учёные и уникальные специалисты из любой сферы деятельности. Главное, чтобы человек показал свои рабочие достижения. В других случаях приоритет отдаётся наиболее нуждающимся.

Молодые и успешные учителя — те люди, на которых рассчитана программа во многих регионах

Стаж работы в бюджетном учреждении по своей профессии должен быть не меньше года. Часто эта планка повышается до 3 или 5 лет. А после заключения договора ипотеки претендент должен быть готов работать на государство до окончания выплат.

Льготу могут получить не все работники бюджетной сферы, а только те, кто нуждается в улучшении жилищных условий. Критерии такие:

- человек живёт у родственников, в коммунальной или съёмной квартире, общежитии, нежилом помещении и не имеет другой жилплощади;

- квартира признана аварийной и для проживания непригодна;

- на человека приходится меньше учётного минимума жилой площади (он устанавливается в каждом регионе отдельно, в среднем это от 9 до 14 м2).

Есть ещё требования по возрасту, уровню дохода и кредитной истории. Обычно предельный возраст — это 35 – 40 лет, но могут быть исключения

Финансовое положение важно для банка, он должен быть уверен, что ипотека будет выплачена. Приемлемая зарплата — от 20 000

Основные условия ипотеки для бюджетников на 2019 год

Помощь государства состоит в том, что оно компенсирует часть расходов на покупку недвижимости (от 20 до 80%). Формы могут быть такими:

- снижение процентной ставки;

- ежемесячная компенсация платежей по кредиту;

- компенсация первоначального взноса;

- денежный сертификат, который можно использовать по выбору для первого взноса или регулярных платежей;

- беспроцентная рассрочка.

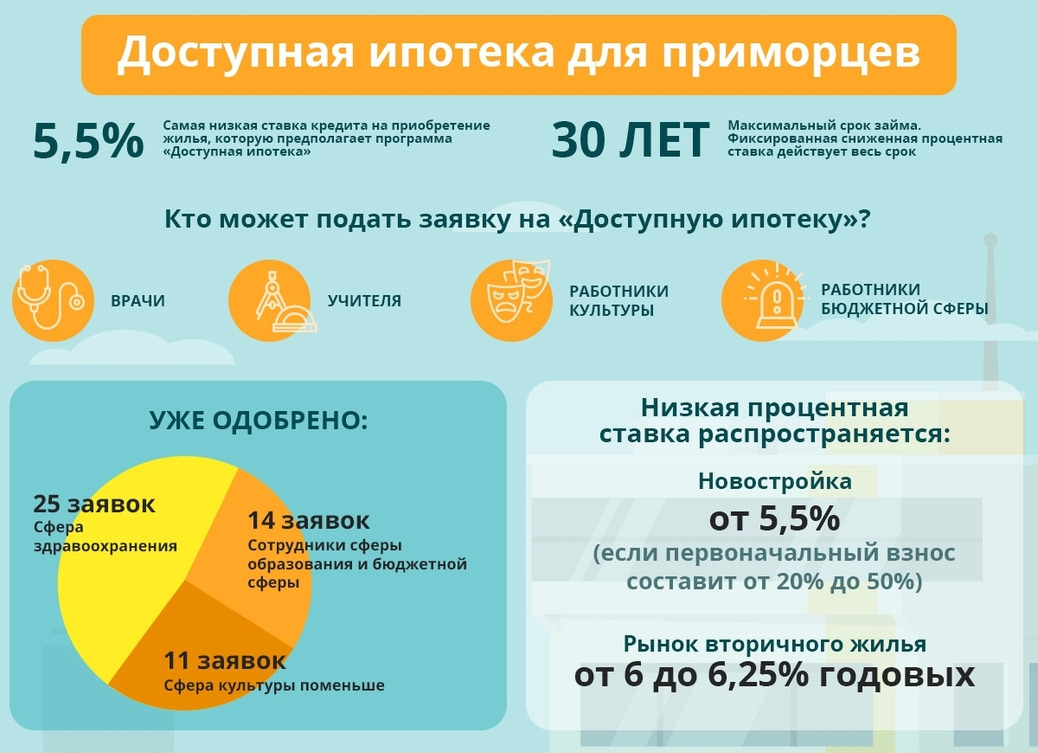

В Приморье по льготной ипотеке для бюджетников снижают процентные ставки

Эти правила устанавливаются региональной программой. Получить деньги наличными в любом случае не получится — всё перечисляется на целевой счёт в банке.

Что касается объекта недвижимости, теоретически по льготной программе можно приобрести новое, строящееся или вторичное жильё, дома, земельные участки под застройку. На практике чаще всего дают свободные квартиры из социального фонда.

Участвовать в программе для бюджетников можно один раз в жизни. Она распространяется только на новые договоры — уже взятую ипотеку рефинансировать нельзя.

Плюсы и минусы программы

Ипотека для бюджетников — всего лишь одна из госпрограмм, направленных на улучшение жилищных условий россиян. Насколько это выгодно, можно судить только по конкретике — в отдельном регионе. Но в любом случае условия лучше, чем стандартные в банке. Основной плюс программы в том, что государство предоставит помощь безвозмездно. Но не безусловно.

Сложность в том, что такая ипотека надолго привязывает к работе в бюджетной сфере. Нужно быть готовым отработать на государство минимум 5 лет, чаще — весь срок кредита. При увольнении право на льготу теряется.

Условия рефинансирования ипотеки по льготным ставкам

Перечислим основные особенности перекредитования с господдержкой при рождении второго и третьего (последующего) ребенка. У льготной семейной ипотеки следующие условия:

- Появление ребенка на свет не ранее 1 января 2018 года. Таким образом, семьи, в которых все дети родились до этого дня, не могут претендовать на льготные условия рефинансирования.

- Приобретение жилья в новостройке. Субсидия не распространяется на покупку квартиры на вторичном рынке. Продавцом при этом может быть только юридическое лицо.

- Первоначальный взнос по жилищному займу (как и раньше) составляет 20% и выше. Этот процент зависит от условий кредитования в том или ином банке.

- Кредитно-финансовая организация, предоставляющая ипотеку, должна сотрудничать с АИЖК. Агентство предоставляет часть средств заемщику для выплаты долга.

- Минимальная сумма заемных средств составляет 500 тысяч рублей, максимальная — 3 млн. Это условие действует для всех субъектов РФ, за исключением Москвы, Подмосковья, С.-Петербурга и Ленинградской области, где недвижимость может стоить дороже. В этих регионах возможна ипотека на суму до 8 млн рублей.

- Заемщик обязан оформить страхование залогового имущества.

- Минимальный срок выплаты льготной семейной ипотеки составляет 3 года, максимальный — 30 лет.

- Оформить договор могут родители в возрасте от 21 года (на момент получения жилищного займа) до 65 лет (на момент погашения кредита).

Финучреждения могут выдвигать свои условия рефинансирования. От уровня процентной ставки по кредиту будет зависеть величина ежемесячной выплаты, которая, в свою очередь, не должна превышать 50% семейного дохода за тот же период времени. При этом банки не вправе менять базовые условия льготного перекредитования.

Важно! Кредит при этом не должен быть уже рефинансирован ранее. При этом для льготного перекредитования не имеет значения, был ли заключен ипотечный договор до 2018 года или после.. Еще одно важное условие — отсутствие просрочек при погашении действующего жилищного займа

Банки одобряют рефинансирование семейной ипотеки только кредитоспособным и добросовестным плательщикам. Если семья допускала задолженности при погашении кредита, рассчитывать на одобрение заявки на рефинансирование будет трудно

Еще одно важное условие — отсутствие просрочек при погашении действующего жилищного займа. Банки одобряют рефинансирование семейной ипотеки только кредитоспособным и добросовестным плательщикам

Если семья допускала задолженности при погашении кредита, рассчитывать на одобрение заявки на рефинансирование будет трудно.

Важно! Жилищный заем предоставляется в рублях. Если ранее оформленная ипотека была получена в долларах или евро, после процедуры рефинансирования сумма будет переведена в отечественную валюту по текущему курсу ЦБ.. Раньше льготная ставка определялась в зависимости от количества детей

После появления на свет второго ребенка она давалась на три года, после рождения третьего — на пять лет. После нововведения от 28.03.2019 льготная ставка дается на весь период выплаты ипотечного займа

Раньше льготная ставка определялась в зависимости от количества детей. После появления на свет второго ребенка она давалась на три года, после рождения третьего — на пять лет. После нововведения от 28.03.2019 льготная ставка дается на весь период выплаты ипотечного займа.

Для справки. Принятые меры направлены на стимулирование рождаемости и исправление демографической ситуации в стране в целом. Ранее действовавшие программы льготного ипотечного кредитования были пересмотрены. Во многом это связано с тем, что они не доказали своей эффективности.

Если говорить о том, как изменилась процентная ставка, то она зависит не только от количества детей в семье, но и от региона. Базовый показатель для большинства субъектов федерации в 2020 году остался прежним — 6 процентов. При этом для граждан, проживающих на Дальнем Востоке, ставка стала еще ниже — 5%.

В качестве основного заемщика может выступать один из родителей. Если ребенок воспитывается в приемной семье, льготную ипотеку может оформить опекун. Если кредитополучатель состоит в официальном браке, второй супруг автоматически становится созаемщиком. При этом на него не распространяются условия о рождении детей.

Какое жильё можно купить по этой программе?

Жильё по этой региональной программе можно купить в том муниципалитете, где работаешь. Участвуют абсолютно все районы и города Белгородской области.

Требования к жилью обусловлены федеральной программой льготной ипотеки. Это должны быть квартиры по договорам долевого строительства, т. е. готовую квартиру купить нельзя, надо инвестировать в строительство.

Поэтому участвовать будут те объекты, которые строятся (или уже построены) с привлечением денег дольщиков, и те, которые будут строиться в ближайшее время по долевой схеме.

Сейчас в России существенно ужесточились правила работы с деньгами дольщиков, поэтому покупатель такого жилья уже не рискует – деньги поступают не строителям, а на эскроу-счета в банк. А банк выдаёт эти деньги застройщику по готовности объекта.

Что касается самих объектов, то по долёвке обычно строят многоквартирные дома. Понятно, что в сельской местности возведение многоэтажек выглядело бы странным – на этот случай предусмотрен вариант со строительством сблокированных домов (таунхаусов), в которых располагается от 3 до 10 квартир с отдельными выходами.

Обычный индивидуальный дом по этой льготной ипотеке приобрести или построить, к сожалению, нельзя.

Страхование залогового имущества

Социальная ипотека предоставляется под залог кредитуемого объекта недвижимости, которое страхуется в обязательном порядке (земельные участки являются исключением из этого правила). Также в качества залогового имущества может выступать поручительство физических лиц, квартира или дом. Заёмщик может застраховать свою жизнь и здоровье. В этом случае процентная ставка по ипотеке будет снижена на один пункт.

Заёмщику не обязательно тратить время на поиск нужной страховой компании. Он может купить полис в ООО «Сбербанк Страхование» и получить следующие преференции:

- Быстрый сбор всех необходимых документов;

- Возможность урегулирования убытков по страховому случаю в режиме онлайн;

- Не нужно изучать предложения десятков страховщиков. Программы страхования полностью учитывают специфику кредитных продуктов этого финансового учреждения;

- Заёмщики, которые продлили договор с компанией «Сбербанк Страхование», получают скидку в размере 10% от величины тарифа;

- При наступлении страхового случая можно обратиться в любой офис банка для урегулирования всех вопросов.

Если заёмщик покупает полис в сторонней страховой компании, то он должен учитывать требования, которые банк предъявляет к страховщикам. Перечень требований включает следующие пункты:

- Срок деятельности компании на рынке не должен быть меньше 3-х лет;

- Соблюдение российского законодательства и предписаний ЦБ РФ;

- Раскрытие информации о конечных собственниках бизнеса (речь идёт о физических и юридических лицах, доля которых в уставном капитале компании превышает 5%);

- Отсутствие долгов перед банком и бюджетом РФ;

- Отсутствие судимостей у собственников страховой компании;

- Общая доля страховых премий, приходящихся на высокорискованное страхование (ДМС, КАСКО), не должна превышать 75% от совокупного объёма прибыли компании.

Требования, предъявляемые к страховщикам, могут быть дополнены или изменен по решению руководства банка. С компаниями, которые перестают соблюдать рекомендации банка, договор расторгается в одностороннем порядке. Ипотека выдаётся гражданам, которые купили полис в аккредитованной страховой компании.

Субсидия для расселения ветхого жилья

В конце прошлого года президент подписал закон, согласно которому в жилищный кодекс вносятся поправки о расселении ветхого жилья. Граждане, чей дом признан аварийным, могут претендовать не только на получение новой квартиры, но и на льготную ипотеку.

Фонд содействия реформированию ЖКХ за счет средств регионального бюджета сможет компенсировать собственникам аварийного жилья часть расходов на выплату процентов по ипотеке. Согласно новому закону, гражданам будет выплачена компенсация не только за объект недвижимости, но и часть стоимости земельного участка, на котором расположен аварийный дом.

Для получения помощи необходимо обратиться в жилищный отдел с документами, подтверждающими состав семьи и площадь квартиры в аварийном доме. После рассмотрения всех документов собственник попадает в очередь на расселение. Подробностей о предоставлении льготной ипотеки в рамках расселения ветхого жилья пока нет. Следите за обновлениями портала.

Процедура оформления

Чтобы государственный служащий или бюджетник получил льготную ипотеку, ему понадобится пройти следующие этапы:

- Получить свидетельство о праве на льготное получение жилищного займа.

- Подать заявление с пакетом документов в банк.

- Получить одобрение от кредитной организации.

- Собрать требуемые документы о приобретаемом жилье.

- Подписать договор об ипотеке.

- Застраховать кредитное жилье.

- Получить ипотеку и стать собственником жилплощади.

Изначально пакет документов передается специальной комиссии. Заявка рассматривается не дольше 2 месяцев. Если нужно дополнить собранный пакет документов, срок увеличивается вдвое.

О том, как быстро и без проблем взять ипотеку для молодых специалистов в разных сферах деятельности, мы писали в отдельных материалах на нашем портале. В этих статьях подробно описано обо всех особенностях льготного кредитования для врачей, ученых, работников медицины, военных и молодых сотрудников от РЖД.

Помощник

- Ипотека с господдержкой 2020

- Полезная информация

16 апреля 2020 года президент России Владимир Путин провел онлайн-совещание, посвященное поддержке строительной отрасли в сложный для экономики период. Глава государства предложил ввести специальную программу ипотечного кредитования Льготная ипотека 6,5 процентов способна увеличить спрос на жилье среди населения и привлечь дополнительные средства в отрасль строительства.

23 апреля 2020 года было подписано соответствующее постановление о выдаче ипотеки с господдержкой, определившее основные условия выдачи льготных ипотечных кредитов на жилье:

- Ставка 6,5 процентов годовых, действующая на весь период кредитования. Государство компенсирует разницу между льготной ставкой и рыночным показателем.

- Льготная «президентская» ипотека может быть использована для приобретения нового жилья. Это может быть объект, строительство которого завершено, либо покупка недвижимости в стадии возведения. Купить вторичную недвижимость, частный дом или нежилое помещение нельзя. Также не получится оформить ипотеку с господдержкой для рефинансирования действующего кредита на жилье.

- Условия льготной программы предусматривают ограничения максимальной стоимости приобретаемого жилья. Для Москвы, Санкт-Петербурга, Московской и Ленинградской области это 8 000 000 рублей, для других регионов сумма меньше – 3 000 000 рублей.

- Первоначальный взнос не менее 20% от стоимости приобретаемого жилья. Оплатить его можно средствами материнского капитала, либо региональной субсидией – если у заемщика есть право на эти меры поддержки.

- Подать заявку заемщики смогут до 1 ноября 2020 года.

- Согласно указу, можно использовать только одну льготу: программу под 6,5 процентов, дальневосточную, военную или семейную ипотеку.

Вопросы и ответы

Кому дают ипотеку с господдержкой под 6,5 процентов?

Воспользоваться новой мерой государственной поддержки могут граждане РФ, имеющие официальное трудоустройство и стабильный доход. У заемщика должна быть постоянная регистрация в регионе обращения в банк. При этом учитывается уже имеющаяся кредитная нагрузка.

Какие банки дают президентскую ипотеку?

Российские банки начали выдавать ипотечные кредиты под 6,5 процентов уже в апреле, не дожидаясь, пока начнет действовать соответствующий указ. Среди них Сбербанк, ВТБ, Дом.РФ, Промсвязьбанк и другие. В дальнейшем к ним могут присоединиться другие финансовые организации – федеральные и региональные.

Как получить ипотеку под 6,5 процентов?

Необходимо в срок до 1 ноября 2020 года подать заявку в один из банков. Также потребуется предоставить стандартный пакет документов. Точный перечень лучше уточнить непосредственно у кредитора. Первоначальный взнос по ипотеке должен быть не менее 20% от стоимости приобретаемого жилья.

Пять простых шагов к ипотеке Требования к заемщику ипотеки

Справка 2-НДФЛ для ипотеки Ипотека без первоначального взноса

Причины отказа банков в оформлении ипотеки Особенности ипотеки в новостройках

Выберите ипотеку

На строительство частного дома Под залог имущества в 2020 году

Социальная ипотечная программа Ипотека по 2 документам

Ипотечное кредитование для коммерческой недвижимости

Кому положены субсидии на оплату коммунальных услуг в 2020 году?

Программа ипотечного кредитования «Молодая семья»

Ипотека «Молодая семья» предоставляется лицам, находящимся в браке, являющимися гражданами Российской Федерации в возрасте до 35 лет. Условия ипотечного кредита следующие:

- процентная ставка — от 8,6% годовых;

- объем ипотеки – от 300 тысяч рублей;

- срок кредитования – до 30 лет.

Список документов, необходимых для оформления ипотечного займа «Молодая семья»:

- паспорт РФ;

- акт компетентных органов, подтверждающий, что жилищные условия семьи нуждаются в улучшении;

- свидетельство о браке;

- свидетельства о рождении детей;

- трудовая книга заемщика;

- сертификат на материнский капитал (если имеется);

- заполненные заявление и анкета на предоставление кредита.

Молодая семья не может получить ипотеку без первоначального взноса, как и любая друга категория граждан (первоначальный взнос — обязательное условие при получении кредита на жилье), но в качестве этого платежа допускается использование сертификата о получении материнского капитала.