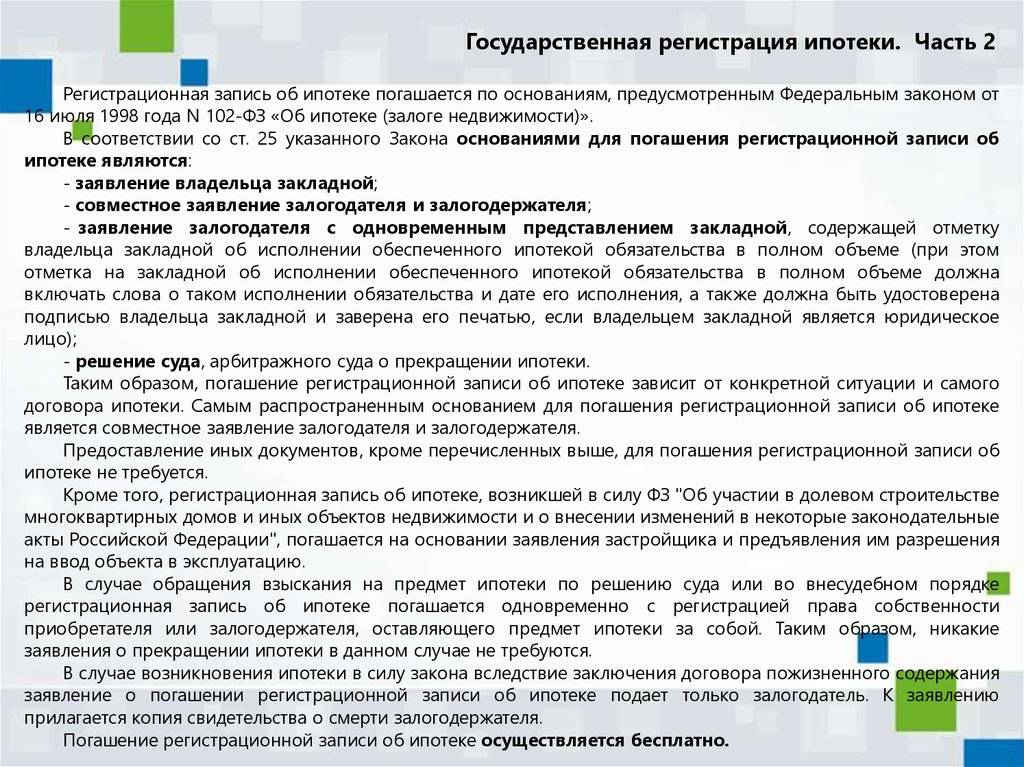

История[править | править код]

Нужно ли вносить платежи в это время и что будет, если внести частичную оплату до завершения каникул?

Если выбран вариант уменьшения ежемесячных платежей, то их необходимо вносить в соответствии с новым графиком. Если используется вариант полной приостановки платежей, то в этот период ничего оплачивать не нужно.

Некоторые полагают, что закон ФЗ-76 про ипотечные каникулы полностью отменяет долг, однако это грубая ошибка, которая может закончится для заемщика неприятностями. Каникулы не аннулируют кредит – за него придется платить, просто немного позже, в зависимости от того, на какой срок взят перерыв и перенесены выплаты. Другими словами, после окончания льготного периода клиент обязан продолжить выплату ипотеки по изначальным условиям договора, а затем внести все те платежи, что он не закрыл в во время «паузы».

При внесении любой суммы с целью оплаты ипотеки досрочно, каникулы автоматически прекращаются. С этого самого момента начинают действовать стандартные условия ипотечного договора. То есть, через месяц снова придется вносить стандартный платеж, а затем следующий и т.д.

Дежурные юристы

Возможно, вам будет интересно:

Форум по недвижимости

Ипотечные каникулы для заемщиков, пострадавших из-за COVID-19

О том, что делать со своей ипотекой, задумались многие граждане России. Число выданных ипотечных займов в стране постоянно растет. Это самая доступная форма покупки жилья на сегодняшний день. Но к сожалению, огромное количество людей не знают, чем платить по кредиту из-за сокращения доходов в период эпидемии.

Справка! Центральный Банк рекомендует всем финансовым организациям перестроиться и создать льготные условия ипотечных выплат для граждан пострадавших от COVID-19.

К ним относятся:

- больные коронавирусной инфекцией;

- граждане, находящиеся на вынужденном карантине;

- люди, испытывающие проблемы с выходом на работу из-за распространения вируса;

- работодатели или сотрудники, частично потерявшие доход после введения ограничений.

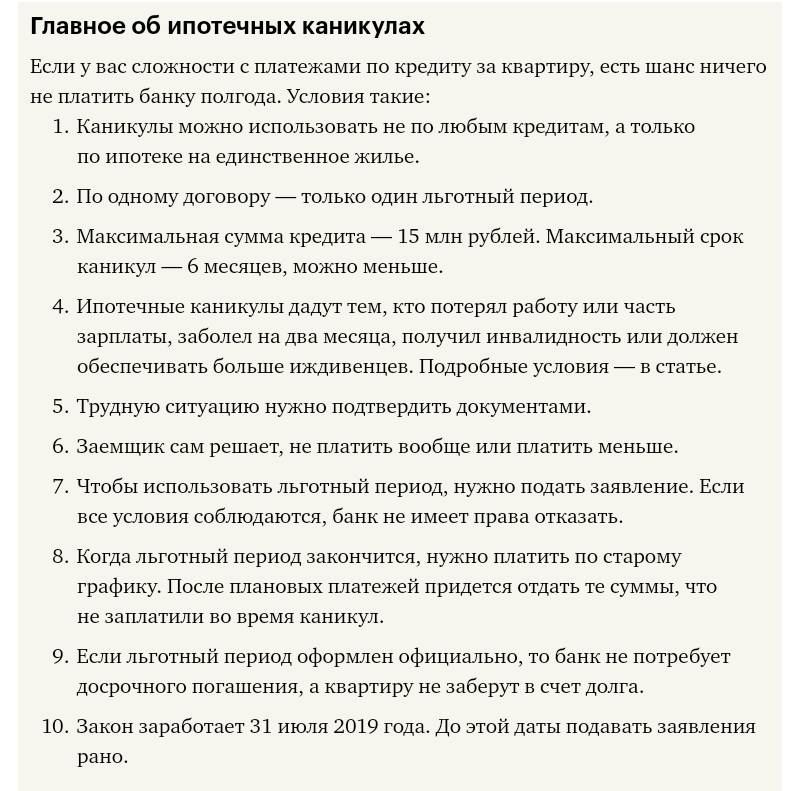

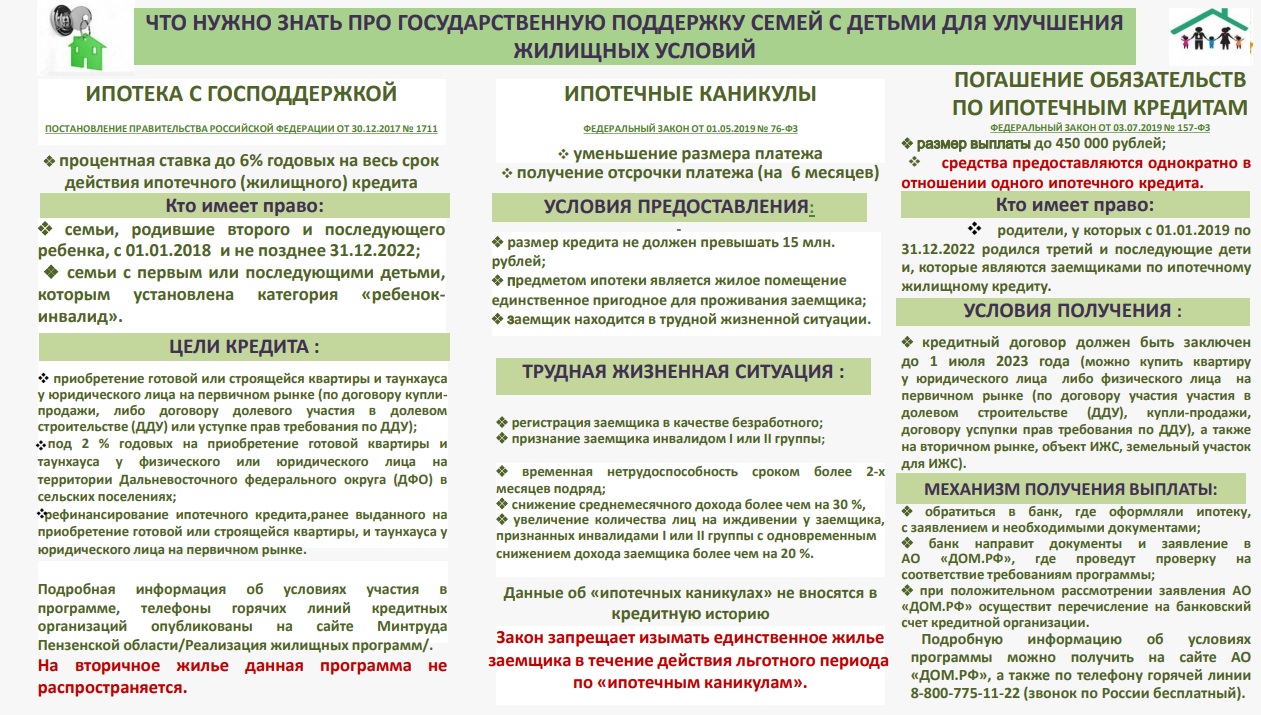

Длительность ипотечных каникул

Банки предоставляют отсрочку по ипотеке из-за коронавируса сроком до 6 месяцев. Длительность банковских каникул для каждого рассчитывается индивидуально.

За заемщиком останется право прервать отпуск по выплатам в любое время.

Внимание! Если должнику понадобилось меньше 6 месяцев на стабилизацию финансовой ситуации, то он не сможет использовать оставшийся срок для реструктуризации в будущем. Пока эпидемиологическая ситуация в стране не изменилась в лучшую сторону, действуют данные меры

В случае ее усугубления будут предложены пролонгированные сроки ипотечных каникул

Пока эпидемиологическая ситуация в стране не изменилась в лучшую сторону, действуют данные меры. В случае ее усугубления будут предложены пролонгированные сроки ипотечных каникул.

Как получить отсрочку по ипотеке в Сбербанке?

Председатель правления Герман Греф объявил о том, что в сложившейся ситуации банк даст послабления всем своим заемщикам. Узнать о том, как не платить ипотеку при коронавирусе, можно на официальном сайте www.sberbank.ru. Онлайн-консультанты банка работают круглосуточно.

Чтобы отсрочить взносы по ипотеке, надо заполнить заявку на реструктуризацию, выбрав категорию «Кредитные каникулы». Также предоставить подтверждающий нетрудоспособность документ или справку 2-НДФЛ, в которой зафиксировано сокращение вашей зарплаты.

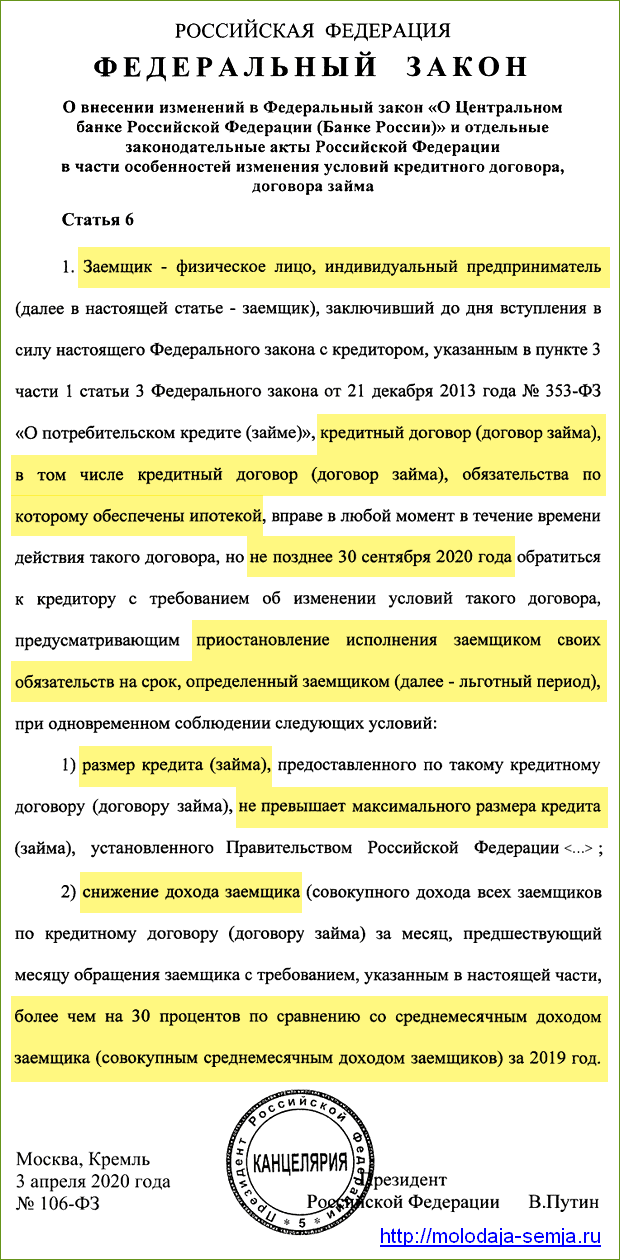

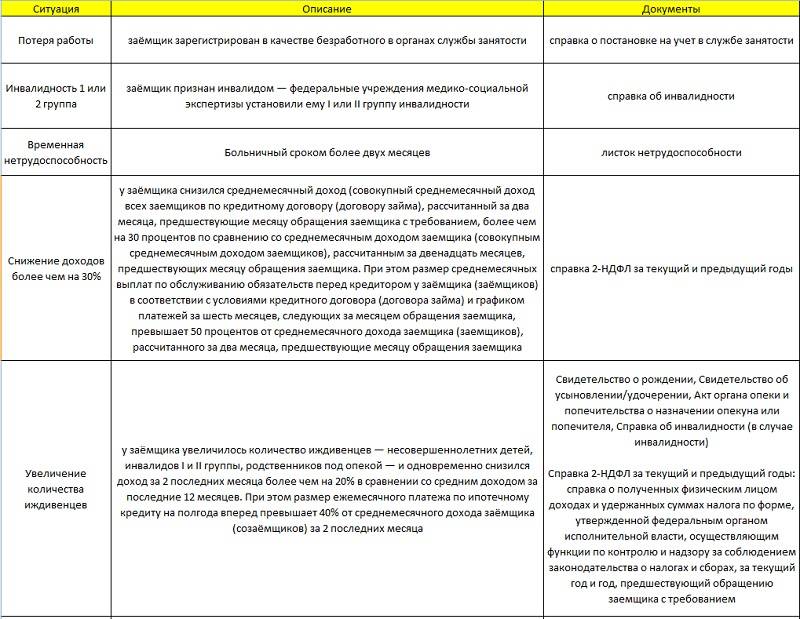

Заемщик может воспользоваться ипотечными каникулами, если его финансовое положение попадает в официальный список тяжелых жизненных ситуаций.

- Потеря работы, в данном случае из-за вспышки COVID19.

- Инвалидность 1 и 2 группы.

- Нахождение на больничном больше 2-х месяцев.

- Повышение числа иждивенцев.

- Уменьшение ежемесячного дохода на 30% или более.

Официально на одобрение заявления отводится до 10 дней. Если ответ из банка за это время не последовал, каникулы по ипотеке во время коронавируса одобряются автоматически. Этот нюанс лучше проверить, позвонив по горячей линии ДомКлик от Сбербанка.

Справка! Если банк просит дополнительные документы, то после их предоставления наступает новый отсчет 10-дневного срока.

Документы для оформления

Для получения ипотечных каникул необходимо подать пакет следующих документов:

- паспорт РФ;

- заявление заемщика, подписанное им и созаемщиками (если они есть);

- согласие залогодателя, если он не заемщик или созаемщик;

- бумаги, подтверждающие трудную жизненную ситуацию.

Какие банки предоставляют льготы

| Банк | Ставка | Отсрочка | Условия |

|---|---|---|---|

| Сбербанк | от 6% | есть | Можно продлить или приостановить платежи на срок до 6 мес. Льготный период автоматически продлевает кредитный договор |

| ВТБ | от 8% | есть | Действует только для заразившихся COVID-19. Максимальный срок – 3 мес |

| Газпромбанк | от 9,5% | есть | Для лиц, потерявших от 1/3 ежемесячного заработка, а также находящихся на больничном, карантине или в неоплачиваемом отпуске. Срок до 6 мес |

| Тинькофф | от 8% | есть | Для граждан, заболевших COVID-19 |

| Райффайзен | от 8% | есть | Отсрочка платежей и продление кредитного договора для всех пострадавших от коронавируса |

| Альфа Банк | от 9% | есть | Для всех кредитных карт беспроцентный период продлевается на две недели. Обращения по другим займам рассматриваются индивидуально |

| Россельхоз | от 8% | есть | Подбираются лучшие условия для каждого ипотечника |

Росбанк, Русский стандарт и банк Открытие также предложили программы лояльности по ипотечному кредитованию на время борьбы с коронавирусом.

✔ Условия получения ипотечных каникул в 2020-м году

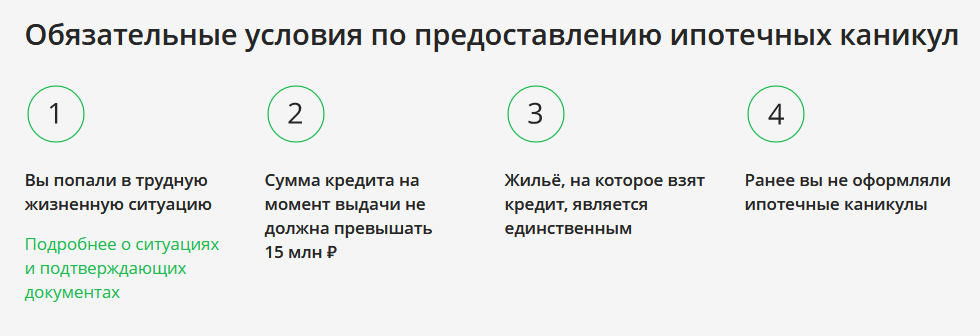

Не стоит рассматривать это как некую амнистию. Предусмотренные платежи не отменяются, а просто переносятся на несколько месяцев. Кроме того, все действующие ограничения на получение ипотечных каникул сохраняются. Банк может отказать заявителю, если:

- Сумма долга за единственное жильё больше 15 миллионов рублей. Если сумма выше 15 миллионов, данная недвижимость рассматривается как элитная, поэтому и льгота на неё не распространяется.

- Жильё, на которое взята ипотека, — не единственное, и должник в нём не прописан.

- Клиент пытается повторно взять каникулы на один и тот же ипотечный кредит.

Как видно из списка, условия вполне понятны, приемлемы и обоснованы. Видимо, поэтому Правительство решило их и не смягчать.

Порядок и сроки рассмотрения обращения

После поступления обращения прокуратура проводит проверку. На все мероприятия отводится 30 дней (часть 2 статьи 10 Закона № 2202-1). Если дополнительного изучения не требуется, на вынесение решения достаточно 15 дней.

Проверка проводится в несколько этапов:

- Прокурор изучает законодательную базу, практику в типичных ситуациях и определяет круг лиц, которых нужно привлечь для участия в процедуре.

- Затем проверяется деятельность работодателя на месте, выявляются нарушения.

- На основе полученной документации определяется степень вины нанимателя, устанавливается мера наказания.

- По итогам выносится представление об устранении выявленных нарушений и устанавливается срок.

- По истечении установленного срока прокурор проверяет, исполнено ли представление.

Заранее уведомлять нанимателя о проверке не нужно. Прокурор вправе опрашивать работников, отбирать письменные объяснения.

Как поступить в том случае, если были нарушены трудовые нормы?

Стоит отдельно отметить один важный момент — увольнение по сокращению наиболее часто ведет к нарушению различных трудовых норм. Связано это с большой сложностью процедуры для работодателя, необходимостью осуществлять выплаты уже отстраненным от работы сотрудникам и некоторыми особенностями самого Трудового Кодекса или договора.

Чаще всего происходит три нарушения:

- Работодатель уволил беременную женщину или мать с маленьким ребенком;

- Работодатель удержал зарплату, компенсацию, премию;

- Работодатель отказался выплачивать последующие компенсации в течение двух месяцев.

Однако абсолютно не имеет значения то, какие именно нормы были нарушены, так как метод борьбы с несправедливостью всегда одинаков — обращение в Трудовую инспекцию. Трудовая инспекция — главный надзорный орган, который следит за тем, чтобы работодатели и сотрудники выполняли трудовые нормы. Поэтому если вы столкнулись с каким — то нарушением, то обращаться стоит именно в эту службу.

Для того, чтобы подать претензию в трудовую инспекцию, вы можете:

- Заполнить форму на официальном сайте;

- Подготовить жалобу и подать её лично;

- Написать претензию и отправить её в виде письма.

После того, как трудовая получит обращение, будет проведена экспертиза. Если факт нарушения будет действительно обнаружен, то инспектор выпишет постановление и принудит работодателя действовать по закону. Если же работодатель не выполнит требования, то используя постановление трудовой инспекции вы сможете подать на него в суд.

РосЕвроБанк

Условия принятия к учету

Согласно пункту 2 ПБУ 19/02, ценные бумаги и финансовые вложения организация вправе принять к учету при одновременном соблюдении трех условий. Первое условие: наличие у организации юридических прав на объекты вложений (например, право собственности на ценную бумагу). Второе условие: переход к организации рисков, связанных с финансовыми вложениями (риск падения цен, риск неоплаты ценной бумаги эмитентом и др.). Заметим, что второе условие тесно связано с первым – если право собственности на объект перешло к покупателю, к нему же, как правило, переходят и все риски, связанные с этим вложением. И, наконец, третье условие: объект финансовых вложений способен приносить организации экономические выгоды в виде процентов, дивидендов, роста рыночных цен на него и другие.

Дата расставания

Досрочное увольнение вследствие сокращения подробно не регламентируется правовыми нормами. Законодатель дает право на эти действия, но четких указаний по этому поводу нет. Это приводит к субъективной интерпретации норм права.

Предполагается, что увольнение возможно в любой день с момента получения уведомления о сокращении и вплоть до даты увольнения. Если работник нашёл хорошую работу и хочет разорвать свои отношения с предприятием раньше крайнего срока, никто противоречить ему не будет.

Исходя из этого, можно говорить о том, что стороны трудовых правоотношений сами определяют (согласовывают между собой) дату прекращения сотрудничества.

К сведению

Однако к определению даты нужно отнестись более чем внимательно, так как от неё напрямую зависит объём полученных финансовых средств.

Что такое сельская ипотека?

Сельская ипотека – это наименование новой программы, предусматривающей выдачу займа для покупки жилья в сельской местности под минимальный процент. Предложение было сформировано Минсельхозом после тщательного изучения масштабов земель. Итог – только 25% от жителей России проживает в деревнях, селах, станицах. Число ежегодно уменьшается, поскольку молодые люди после получения диплома в учебных заведениях не возвращаются домой. Программа «Сельская ипотека» задумана для привлечения людей из городов. В планах добиться 50% сельских жителей от всего населения России.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (495) 771-69-94 Москва; +7 (812) 449-44-43 Санкт-Петербург; +7 (800) 700-53-58 Бесплатный звонок для всей России. Программа разработана с учетом лояльности в отношении заявителей на участие и подтверждена Постановлением Правительства №696 от 31 мая 2019 года

Так, процентная ставка по сельской ипотеке устанавливается в размерах 0,1%, 1% или 3%. Это самые малые значения, поскольку стандартное ипотечное кредитование оформляется под 9-10% годовых

Программа разработана с учетом лояльности в отношении заявителей на участие и подтверждена Постановлением Правительства №696 от 31 мая 2019 года. Так, процентная ставка по сельской ипотеке устанавливается в размерах 0,1%, 1% или 3%. Это самые малые значения, поскольку стандартное ипотечное кредитование оформляется под 9-10% годовых.

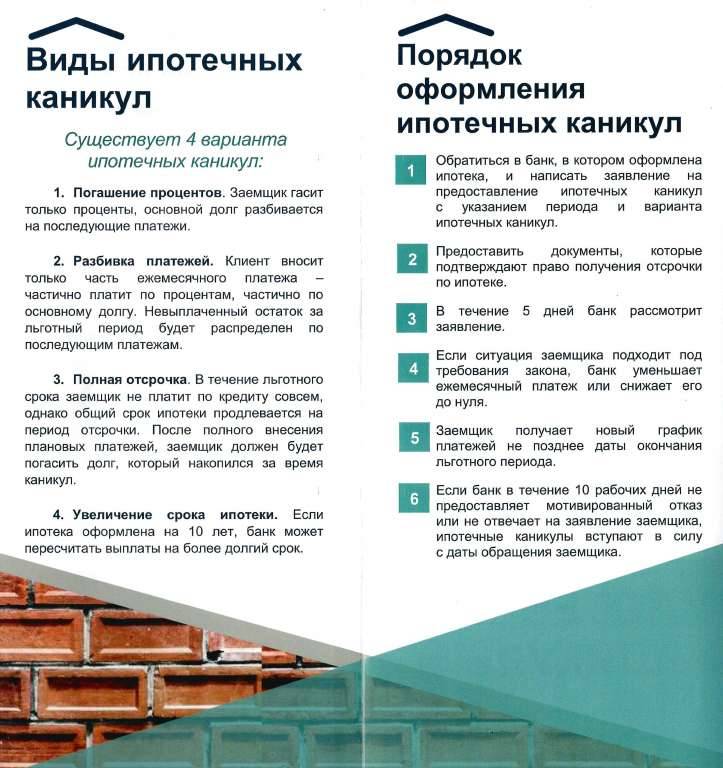

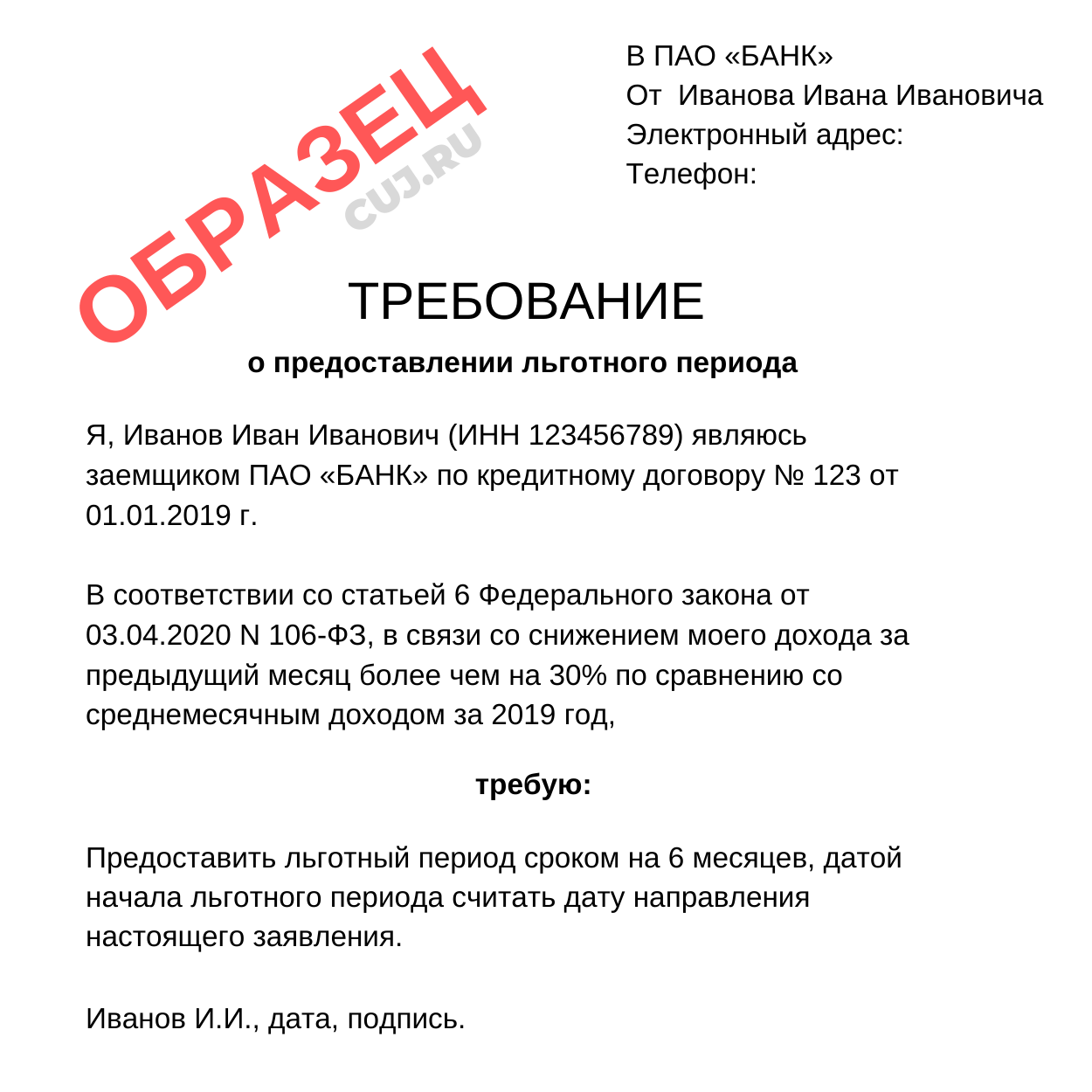

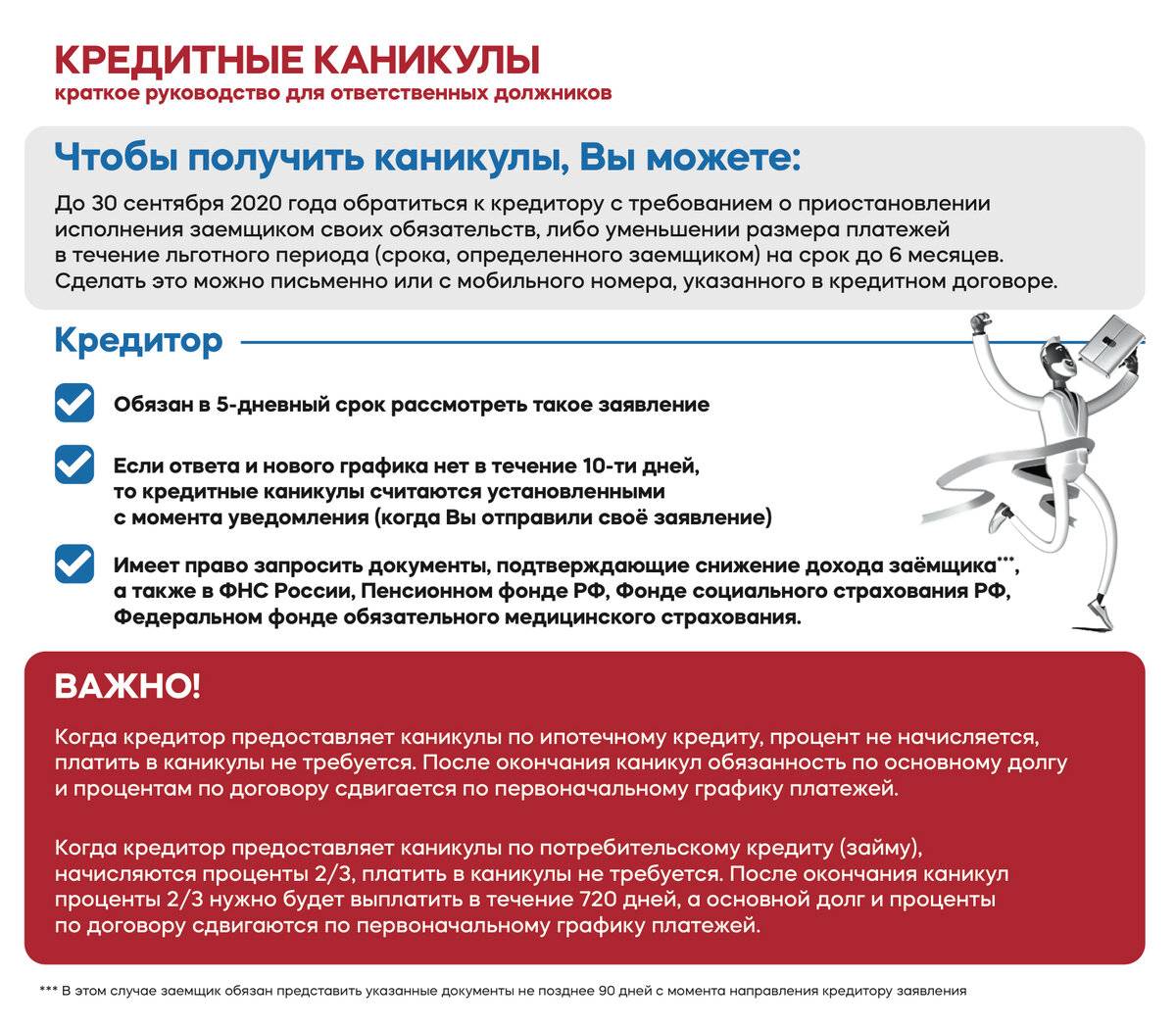

Как оформить ипотечные каникулы?

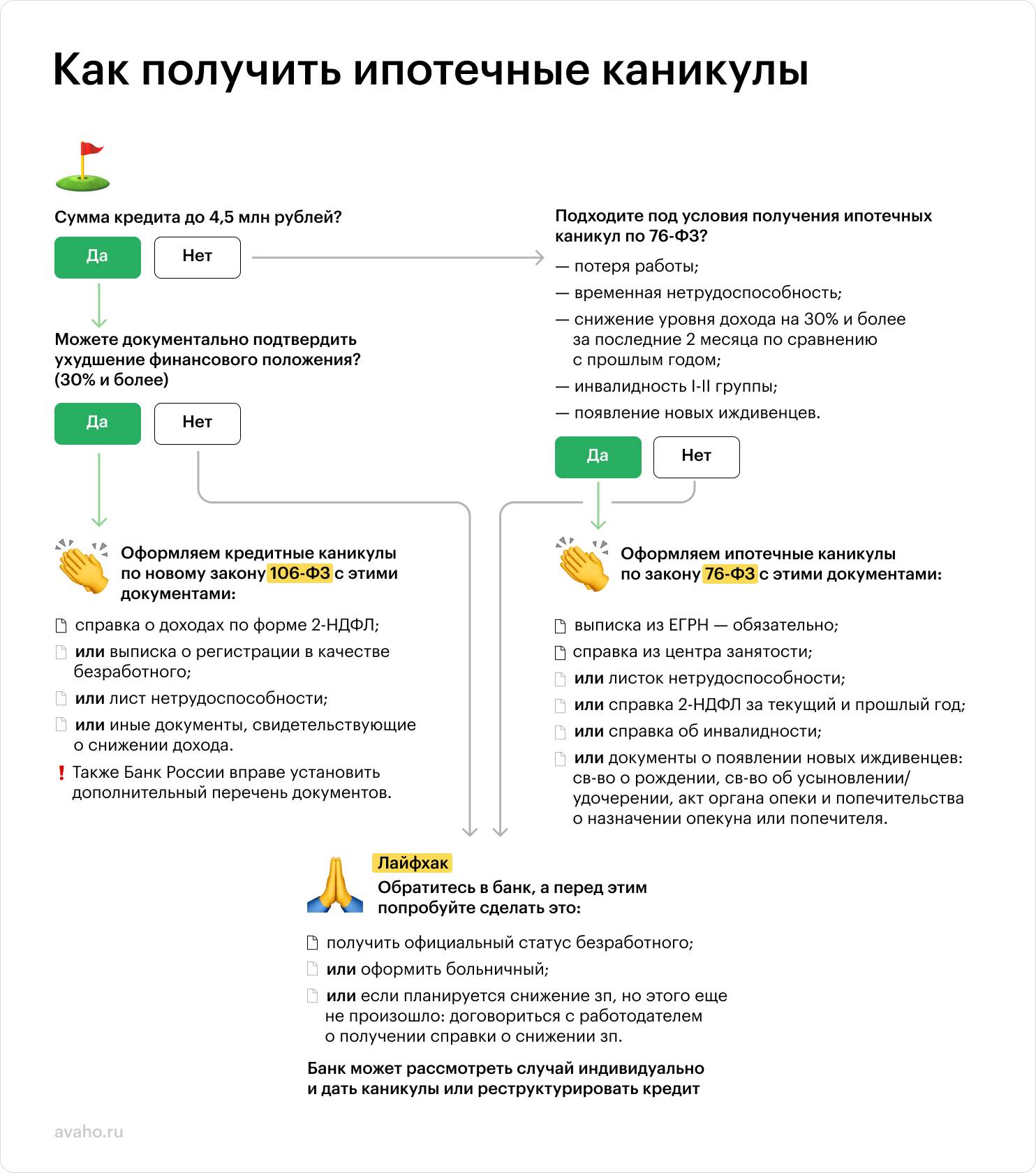

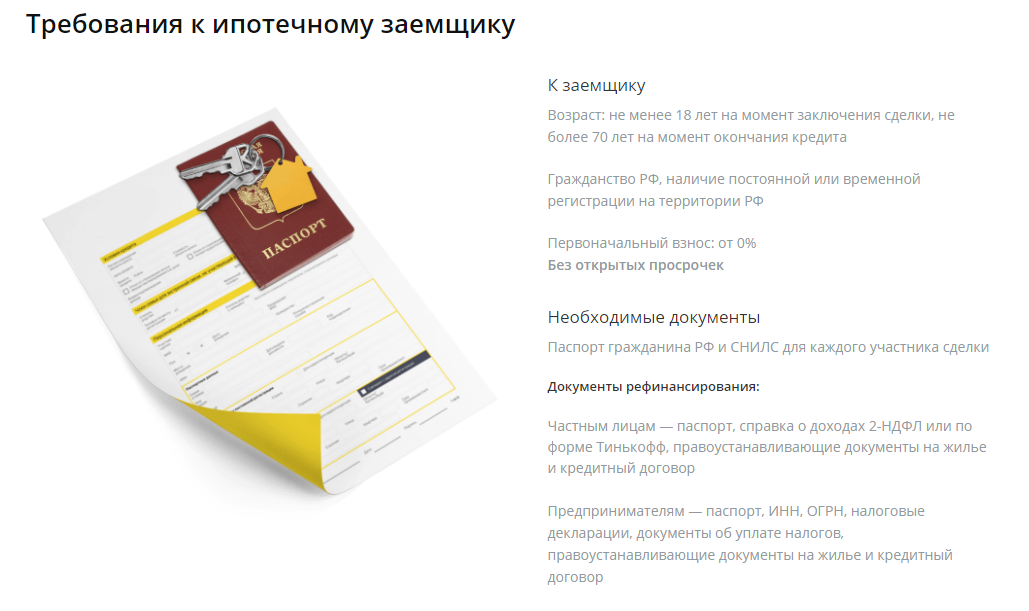

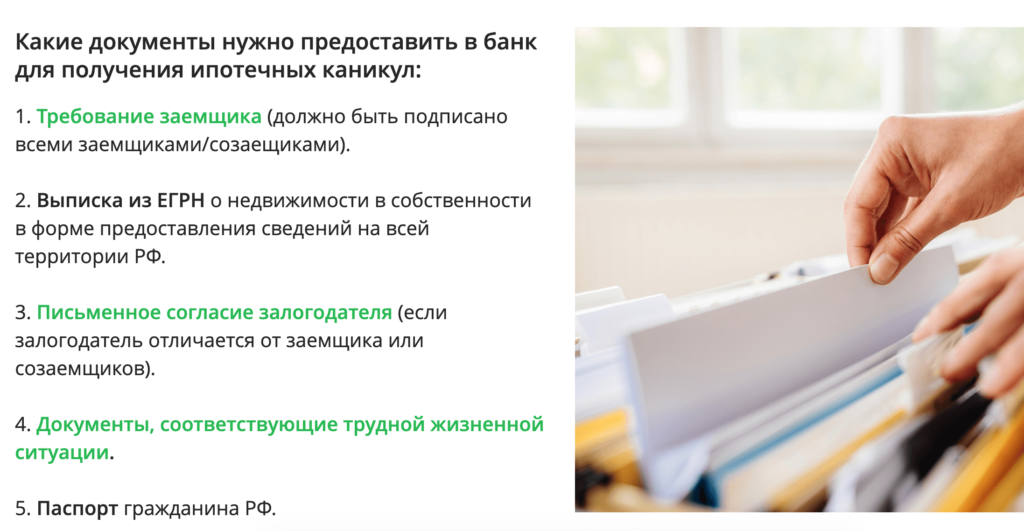

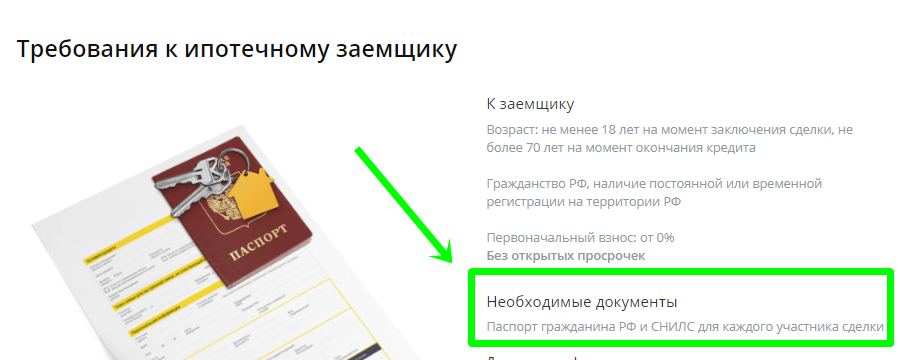

Вы должны сообщить банку о своем желании на некоторое время сделать перерыв в выплатах или уменьшить их размер. Банк не имеет права отказать, если вы предоставите необходимые документы:

-

Письменное заявление.

В заявлении нужно указать причину, по которой вам нужны каникулы, а также приемлемый размер платежей на этот период (он может быть и нулевым). В заявлении можно указать срок и дату начала каникул. Если этого не сделать, то каникулы по умолчанию продлятся шесть месяцев, а датой их начала будет считаться день, когда вы подали заявление.Иван предположил, что сможет найти новую работу в течение четырех месяцев, и оформил каникулы на этот срок. Финансовой подушки безопасности у него не было, поэтому выплаты пришлось остановить полностью.

Каникулы можно прекратить досрочно, а вот продлить их или снизить выбранный размер платежей — нельзя. Поэтому лучше всего оформлять каникулы сразу на полгода и на это время устанавливать минимальные выплаты, с которыми вы точно справитесь, или полностью прекращать их.

Если вдруг ваше финансовое положение наладится раньше, чем закончатся каникулы, имеет смысл не прерывать их, а появившиеся деньги отложить на депозит. Так вы сформируете резерв на случай, если снова столкнетесь с денежными трудностями. Ведь второй раз по тому же кредиту каникулы вам не дадут.

-

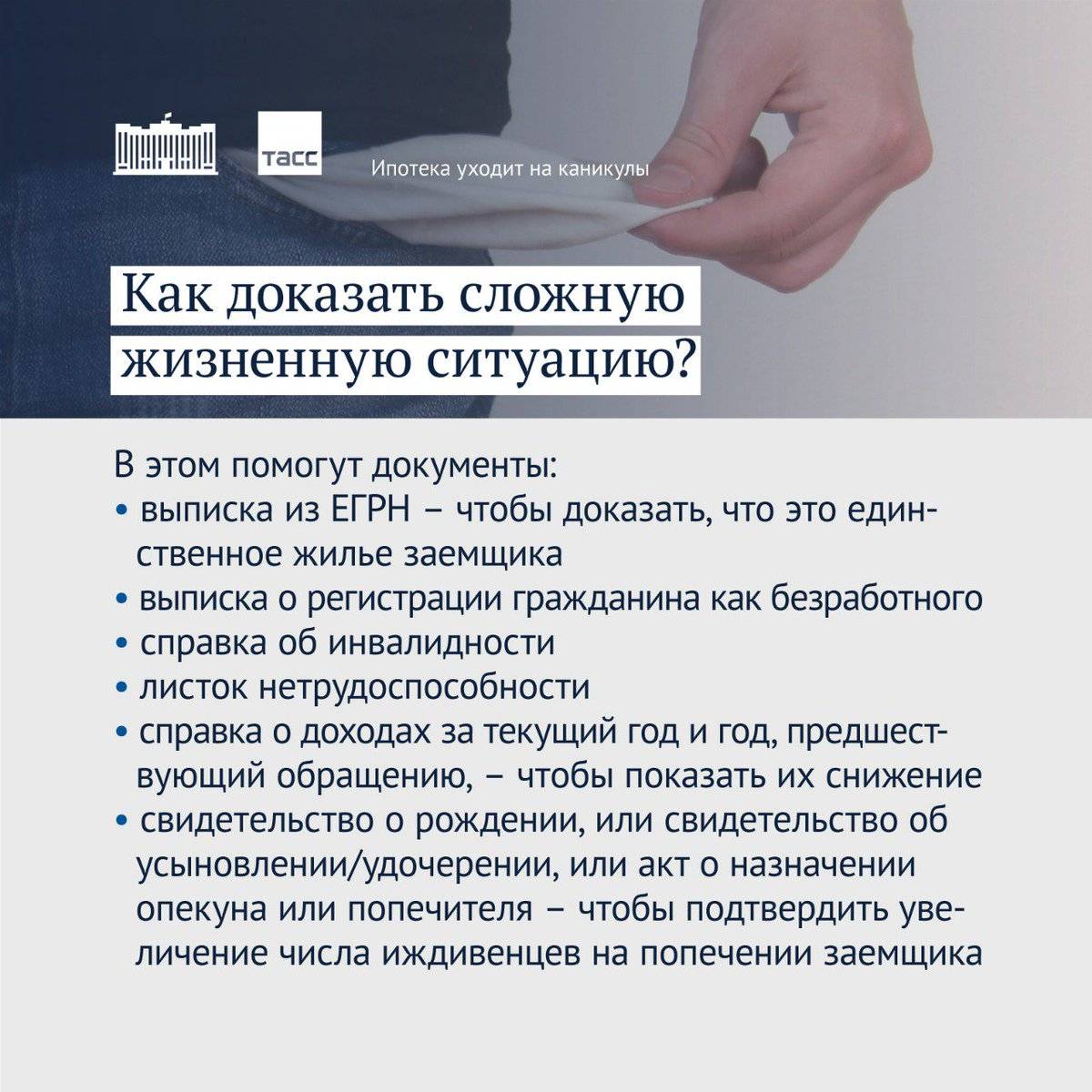

Выписку из

.

Этот документ подтвердит, что ипотека оформлена на единственное жилье. Выписку можно

. -

Подтверждение трудной ситуации.

Набор бумаг может различаться в зависимости от ваших обстоятельств. Это может быть справка о постановке на учет в качестве безработного, больничный, справка об инвалидности, справка о доходах. Если в семье появились дети, нужно будет представить в банк свидетельство о рождении или усыновлении (удочерении) ребенка либо справку об оформлении опекунства или попечительства. -

Согласие владельца недвижимости.

Если вы взяли ипотечный кредит под залог своего жилья, эта бумага не понадобится. Но если залогом по ипотеке стала не ваша недвижимость, а, например, квартира родителей, они должны будут дать свое письменное согласие на ваши ипотечные каникулы.

Все эти документы нужно принести в банк и вручить под расписку или направить заказным письмом с уведомлением о вручении. Ваш кредитный договор может допускать и другой способ подачи документов — например, дистанционно через личный кабинет на сайте банка.

Банк должен рассмотреть ваше заявление в течение пяти рабочих дней. Если документы в порядке, вас уведомят, что условия кредитного договора изменены с учетом ваших требований. Если каких-то бумаг не хватает, то банк направит дополнительный запрос. И тогда пять рабочих дней начнут отсчитываться с момента, когда вы предоставите недостающие документы.

Банк может сообщить о своем решении через личный кабинет на сайте, по электронной почте, с помощью push-уведомления в мобильном приложении или СМС-сообщения. Способ обратной связи обычно прописан в договоре. Если же в договоре нет такого пункта, то банк должен направить уведомление по почте заказным письмом или вручить его под расписку.

Если банк не ответил в установленный законом срок или отказался давать каникулы, хотя вы предоставили все необходимые документы, можно пожаловаться в Банк России.

Как получить государственную поддержку

Теперь вы уже знаете, что можете рассчитывать на поддержку от государства в погашении ипотеки. Теперь осталось узнать, как её получить.

Прежде всего, вам необходимо обратиться в банк, где вы получали ипотеку. В данной программе помощи ипотечных заемщиков участвуют почти все основные банки.

Как правило, данным вопросом занимается отдел по работе с просроченной задолженностью. Достаточно просто позвонить в контактный центр вашего банка и узнать, где он находится.

В банке вам выдадут список документов для государственной поддержки по ипотеке. Примерный список представлен ниже:

- Заявление-анкета с обязательным указанием причины для оказания вам помощи со стороны государства (снижение доходов, сокращение, декрет и т.д.).

- Паспорта, свидетельства о рождении несовершеннолетних всех членов семьи.

- Свидетельство о браке (если брак зарегистрирован).

- Свидетельство о расторжении брака, смене ФИО, родителей и детей, соглашение родителей о проживании ребенка с одним из родителей (если требуется).

- Решение органов опеки или решение суда об установлении опекунства (для опекунов и попечителей).

- Удостоверение ветерана боевых действий (для ветеранов).

- Документы по инвалидности у заемщика или созаемщика или у их детей.

- Свидетельство о рождении для лиц в возрасте до 24 лет, находящихся на иждивении.

- Справка о составе семьи для подтверждения проживания иждивенца до 24 лет у заемщика/созаемщика.

- Справка из образовательного учреждения о том, что ребенок до 24 лет находящийся на иждивении заемщика/созаемщика, обучается по очной форме обучения.

- Извещение из Пенсионного Фонда о том, что лицо до 24 лет, находящиеся на иждивении не имеет самостоятельных трудовых доходов.

- Заверенная копия трудовой книжки заемщика/созаемщика.

- Официальная справка с работы (для военных или сотрудников правоохранительных органов).

- Свидетельство о регистрации ИП (для индивидуальных предпринимателей).

- Приказ Минюста России о назначении нотариусом (для нотариусов).

- Трудовая книжка и/или истекший трудовой договор для безработных.

- Документ о постановке на учет в службу занятости (для неработающих).

- Извещение пенсионного фонда о состоянии лицевого счета застрахованного лица (для всех).

- Справка из ФСС РФ о доходе по временной нетрудоспособности, пособиях и иных выплатах.

- Справка о доходе по форме 2 НДФЛ или по форме банка от всех членов семьи.

- Справка банка о совокупном размере дохода семьи (предоставляется банком).

- Налоговые декларации, патенты и т.д.

- Справка о размере пенсии для пенсионеров.

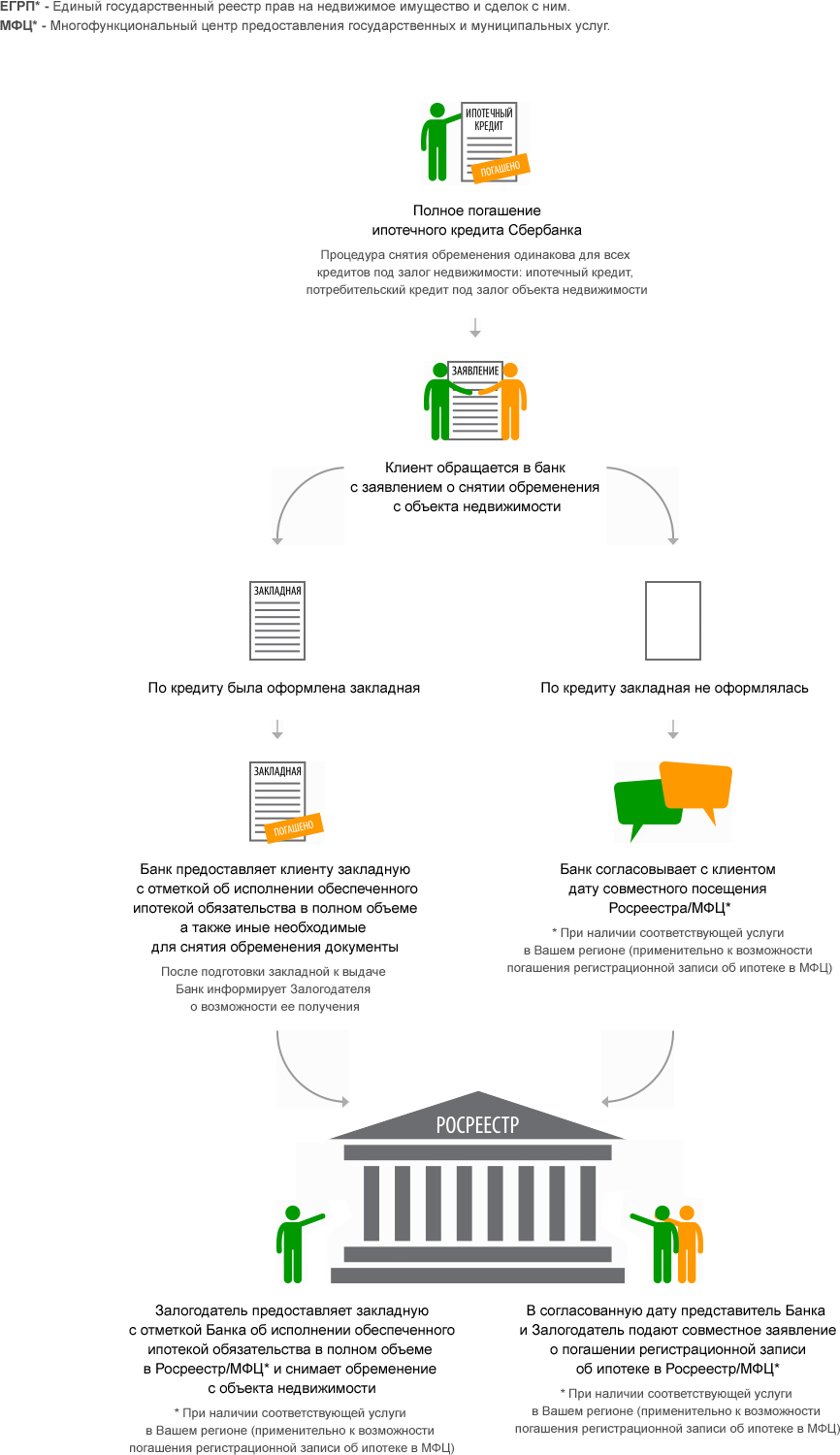

- Кредитный договор

- Закладная (если оформлялась, то она находится в банке).

- Заявление от заемщиков о наличии у них недвижимого имущества на территории России.

- Договор долевого участия (для ипотеки на новостройку).

- Договор оценки залога по ипотеке.

- Технический/кадастровый паспорт по жилому помещению.

- График платежей по ипотеке.

Список достаточно внушительный и заставит вас немного побегать, но оно того стоит. Единственный момент достаточно сложный – это выписки из ЕГРН. Они стоят денег. Одна выписка о правах на имущество по всей России 1500 рублей на человека и их вам никто не вернет при отказе. В прошлый раз было много жалоб на это. С 11.08.2017 требование о наличии выписки из ЕГРН отменено. Банк не в праве её требовать. АИЖК самостоятельно запрашивает её.

После того как полный список документов предоставлен в банк, ответственный сотрудник должен направить их в АИЖК для проверки. В среднем она длится 30 дней, но отзывы участников свидетельствуют, что может доходить и до полугода т.к. банк и АИЖК запрашивают дополнительные документы по своему усмотрению.

Когда АИЖК примет положительное решение, банк сообщит вам о дате встречи. Далее вам нужно будет подписать новый график платежей, новый документ ПСК, заключить договор о реструктуризации (дополнительное соглашение к договору ипотеки), соглашение об изменении условий закладной. Далее нужно будет ждать от 2-х до 4 недель, когда будет запрошена из архива банка закладная. После этого необходимо вместе с полным пакетом кредитных документов и соглашением об изменении условий закладной (обязательно сделайте копии) посетить юстицию для госрегистрации изменений.

Аналогично проходит процесс в Газпромбанке. В ВТБ 24 закрывают ипотеку и выдают новый кредит на меньшую сумму, а это значит, что у вас опять возникают расходы по оплате страховки и оценки.

Плата за реструктуризацию ипотеки не предусмотрена. Проведение данной процедуры не освобождает вас от уплаты ежемесячного платежа и страховых взносов, предусмотренных договором.

Порядок увольнения

Действия руководства фирмы представляют определенную последовательность шагов:

- Решение о сокращении численности или штата, формирование нового штатного расписания. Необходимо издание соответствующих приказов, ведь в процесс вовлечены не только люди, но и штатные единицы.

- Извещение органов занятости о своем намерении производится юридическим лицом или индивидуальным предпринимателем письменно путем заполнения утвержденной формы. Срок для подачи организацией — два месяца, предпринимателем — две недели. Если же увольнение касается большого количества людей, то уведомить следует за 3 месяца. Это позволит центру занятости принять меры для того, чтобы люди как можно быстрее вышли на свою новую работу.

- Определение круга лиц, не подпадающих под увольнение. Законом защищены права отдельных категорий работников, которых нельзя уволить таким образом. Так, спокойно продолжают свою трудовую деятельность беременные сотрудницы или воспитывающие малолетних детей и так далее. Отдельные кадры могут сохранить свою работу ввиду их профессиональной уникальности (ст. 179 ТК ).

- Доведение до сведения работников инициативы работодателя. Каждый сотрудник компании, который попал под сокращение, ставится в известность о предстоящем событии письменным уведомлением. Отказ от подписи фиксируется актом.

- Предложение увольняемым лицам альтернативной должности. Прежде чем рассчитать наемного работника работодатель обязан сделать все возможное, дабы обеспечить ему возможность трудиться. Варианты должностей для перевода оформляются документально, чтобы в ходе возможного судебного спора можно было доказать его личный отказ.

- Получение согласия на проведение увольнения в более ранний промежуток времени. Когда предложение исходит от руководителя, то утвердительный ответ работника может быть зафиксирован в виде отметки на уведомлении о сокращении, сделанной собственноручно, или путем написания соответствующего заявления. В нем помечается согласованная дата ухода и основание, по которому будет идти расчет. Данный документ становится залогом успеха совершаемых действий. Также допускается подписание соглашения о досрочном расторжении трудового договора по причине сокращения штата.

- Издание приказа. Есть два варианта развития событий: когда сокращаемое лицо готово перевестись на вакантное место и не готово к этому шагу. В первом случае оформляется приказ о переводе, во втором — об увольнении. В них должны быть указанны основания для принятого решения и подпись работника. Нахождение гражданина в отпуске или на больничном листе делает невозможным расторжение контракт по причине сокращения.

- Оформление документации, выдача трудовой книжки и окончательный расчет. Запись об увольнении вносится в личную карточку работника. Раздел XI карточки содержит сведения о прекращении трудового договора с работником и должен быть заполнен аналогично формулировке в приказе. Запись в трудовой книжке также делается на основании приказа и расхождение между записью и текстом приказа не допустимо. В противном случае возможно будет отменить данный приказ через суд. Все документы и денежные средства выдаются в последний день работы.