Плохое и чересчур яркое освещение и глаза

Благодаря солнечному излучению происходит активизация необходимых физиологических процессов, в том числе запускается работа кортизола — гормона, поддерживающего силы организма. Если освещение плохое — недостаточное, слишком бледное или чересчур яркое, человеческий организм быстрее переутомляется и чувствуется усталость. Неправильное освещение оказывает влияние на психологическое состояние. Если не соблюдается норма освещенности, это может привести к появлению нервозности, неустойчивости к стрессам, раздражительности.

Однако учеными доказано, что между неподходящим освещением и ухудшением функций органов зрения связи нет. Для фокусирования на мелкокалиберных предметах при недостаточном освещении глазам необходимо больше работать, но при этом зрение не страдает, а глаза тренируются. Дополнительные нагрузки полезны любым мышцам, в том числе глазным и способствуют их укреплению, но только умеренные. Из-за усталости глаз от неправильного освещения может появиться дискомфорт в органах зрения и боль в голове.

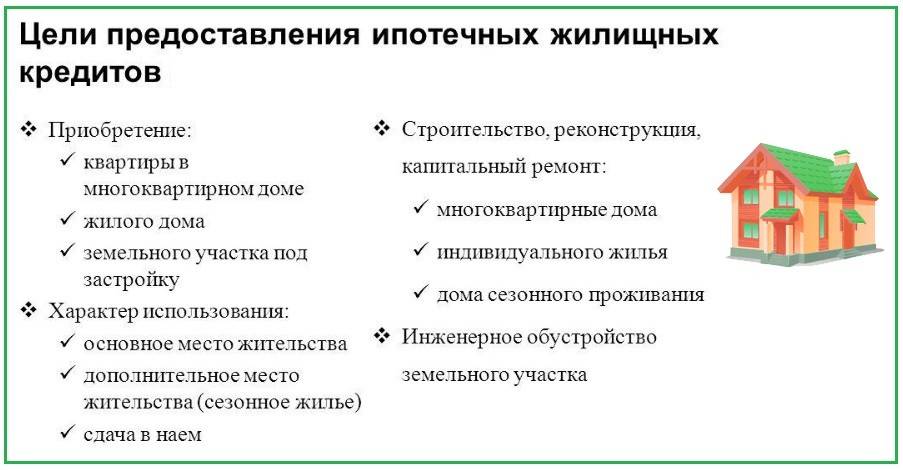

Под какие цели дают кредит?

Поиск ипотеки

Требования и условия ипотеки на частный дом

1. Банковские требования к ипотечной недвижимости.

Квартиры в новостройках – желанный залог для банка, ведь, в случае возникновения у заемщика трудностей, с реализацией такой недвижимости не возникает проблем. Если клиент не может выплачивать ссуду или отказывается от своих обязательств, финансовая организация продает жилье через аукцион и возмещает свои расходы. С частными строениями сложнее: они менее ликвидны, что повышает риски банка и приводит, соответственно, к повышению процентной ставки по ипотечному кредиту на частный дом. Однако существуют программы, участие в которых позволяет заемщикам сэкономить на выплатах.

Можно обратиться за кредитом, предложив в залог банковской структуре жилье, аналогичное по стоимости частному строению, которой планируется приобрести.

Многие ведущие банки, такие как «Сбербанк», «ВТБ 24», «Газпромбанк» и другие, предъявляют к частному дому как предмету ипотеки следующие требования:

- оценочная стоимость – не меньше суммы займа;

- оценка недвижимости – обязательное условие (оплачивается заемщиком);

- отсутствие обременений;

- земля должна быть в собственности у продавца;

- назначение использования земельного участка – под индивидуальное жилищное строительство.

Максимальная сумма ипотечного кредита на частный дом не превышает 70-85 % его стоимости. При рассмотрении заявки финансовая организация учитывает множество аспектов: оценочную стоимость, месторасположение и степень удаленности от центра города или границ крупного населенного пункта, инфраструктуру в районе постройки. В общем, вероятность одобрения займа на новый, расположенный в центре города частный дом из кирпича с подведенными коммуникациями значительно выше, чем если предметом ипотеки выступает деревянное строение в пригороде, построенное десятилетия назад.

Кроме того, есть объекты, на которые ипотека точно не будет оформлена:

- архитектурные памятники;

- строения, назначенные под снос;

- здания, износ которых составляет более 60 %;

- недвижимость, где была произведена незаконная перепланировка;

- объекты, права на которые принадлежат третьим лицам.

Материалы, частные и загородные коттеджи из которых могут быть оформлены в ипотеку:

- дерево;

- брус;

- кирпич;

- газо- и пенобетон;

- с деревянными перекрытиями;

- каркасные строения.

Материалам фундамента, опор и несущих стен уделяется особое внимание. Частный кирпичный коттедж на бетонном фундаменте более долговечен, чем деревянное строение на насыпном основании, и эксплуатироваться может значительно дольше, что означает его большую ликвидность

А требование к быстрореализуемости объекта залога становится основным на период действия ипотечного договора.

При оценке частного строения учитываются:

- Коммуникации и дороги.

- Инфраструктура населенного пункта, на территории которого расположен дом.

- Удаленность от крупных городов.

- Назначение земельного участка (должен иметь статус земель населенных пунктов с видом разрешенного использования для ИЖС) и наличие права собственности на землю.

Таким образом, получается весьма внушительный список требований, соответствовать которым в полном объеме заявителю проблематично. Ещё более осложняется ситуация, если заемщик желает оформить ипотеку на объект первичного рынка жилья. Финансовой организации в таком случае требуется скрупулезно оценить юридические и строительные риски, которые всегда выше, чем при покупке вторичного жилья. Соответственно, часто заемщику отказывают в выдаче ипотечного займа на частный дом.

Если у заемщика возникают проблемы с выплатой кредита, недвижимость продается. А спрос на частные строения ниже, чем на квартиры.

Человеку, решившему приобрести в ипотеку частный дом, стоит внимательно изучить требования разных банков, которые размещаются на официальных порталах финансовых организаций. Там же можно найти калькуляторы и самостоятельно рассчитать сроки погашения долговых обязательств, ежемесячный платеж для разных процентных ставок и проч.

2. Банковские требования к заемщикам.

За ипотечным займом на покупку частного строения могут обратиться граждане РФ, которые должны быть:

- не младше 21 года на момент подписания договора ипотеки и не старше 65-75 на день внесения последнего платежа;

- в обязательном порядке трудоустроены;

- зарегистрированы (постоянно или временно) в регионе выдачи кредита;

- если уровень дохода не позволяет рассчитывать на требуемую сумму займа, заявитель может привлечь созаемщиков.

Требования к жилью

Положительное решение по заявке заемщика на получение кредита можно ожидать лишь при соответствии недвижимости следующим условиям:

| Надежные материалы, используемые при строительстве дома | Данное требование банка связано с тем, что после долгого периода эксплуатации дом должен находиться в состоянии, которое позволит выполнить его реализацию в случае необходимости.

При постройке здания из таких материалов как кирпич, железобетон, заявка на ипотеку вероятно будет одобрена. Но если, частный дом построен из дерева, то банк может отказать в выдаче ссуды. |

| Банк анализирует общее состояние объекта недвижимости | При наличии капитального ремонта, хорошей системы отопления, необходимого бытового оборудования, данный дом может быть продан в более короткие сроки и за более высокую стоимость. Жилье в плохом состоянии, без отделки не обладает необходимым спросом. |

| Местоположение недвижимости относительно крупных городов | Индивидуальный дом, расположенный за 150 км от города будет сложно продать в случае неисполнения своих обязательств по выплате кредита заемщиком. Напротив, если жилье расположено недалеко от города, то на него будет иметься спрос у потенциальных покупателей, поэтому банки охотнее выдадут кредит на его покупку. |

| Наличие коммуникаций в доме | на сегодняшний день водопровод, канализация, электричество – первостепенные требования при подборе жилой недвижимости. При наличии необходимых коммуникаций в частном доме на него будет иметься спрос. Поэтому при их отсутствии банк может отказать в предоставлении ипотеки. |

Указанные требования для банков являются первостепенными. Кроме того, кредитные организации могут предъявлять другие условия на выдачу ипотечного займа.

Таким образом, прежде чем отдать продавцу аванс за покупаемую загородную недвижимость, следует обратиться в банка с заявлением на выдачу займа.

Почему не все банки согласны на сделку?

Найти банк

Нюансы ипотеки на покупку дома с участком

Отказать в выдаче кредита могут по разным причинам. Как по «стандартным» — если заемщика посчитают неплатежеспособным или его кредитная история не устроит финансовую организацию. Так и по специфическим, главных среди которых две.

1. Недостаточная оценочная стоимость объекта. Так как залогом при ипотечном кредитовании становится сам дом, банки не спешат выделять деньги на покупку жилья без окон и дверей, без коммуникаций или расположенных слишком далеко от города. Но даже если в этом плане с объектом все в порядке, не обязательно его оценочная стоимость удовлетворит кредитора. Часто оценочные компании не могут подобрать аналогов данному объекту из выставленных на продажу в конкретном населенном пункте. Дома очень разнообразны, есть среди них и уникальные, что формирует некорректную, часто слишком низкую, с точки зрения покупателя, оценочную стоимость. Дополнительно снизить ее может и сам банк с учетом того, что в процессе эксплуатации жилье может потерять часть стоимости. А в случае проблем с выплатами по кредиту его ведь придется продавать. И идеально, если продажа займет немного времени, до двух месяцев. Если больше — объект становится совсем не интересным финансовой организации.

2. Сложности с оформлением страховки. Страховые компании тоже оценивают объекты, на которые распространяют действие своих продуктов. Потенциально рискованными для страховщиков являются дома старой постройки и изношенные. Часто отказывают страховать жилье с печным отоплением или расположенное в зоне подтопления.

Как узнать лицевой счет за газ по адресу и задолжность по услугам ЖКХ

Граждане, пользующиеся коммунальными услугами, обязаны своевременно их оплачивать. Это касается и пользования услугами газоснабжения.

В целях эффективного администрирования платежей за газ пользователям услуг присваивается счет. По нему потребители могут ежемесячно вносить платежи.

Можно узнать лицевые счета на газ по адресу проживания человека, воспользовавшись одним из рассмотренных способов.

Как узнать свой лицевой счет за газ

Cчет представляет собой набор цифр. С его помощью можно определить, есть ли у гражданина долги за газоснабжение. Номер закрепляется за конкретным адресом.

https://youtube.com/watch?v=1AFXRpOxPaE

Потребителям необходимо своевременно вносить оплату за услуги газоснабжения.

Данный набор цифр выясняется четырьмя способами:

- Через прямое обращение в газоснабжающую компанию. В каждой такой организации действует абонентский отдел. Они ведут учет потребителей, пользующихся услугой. При обращении в отдел человек может не только узнать свой лицевой счет за газ. Он получает сведения о тарифах и задолженностях. Там же можно произвести сверку предыдущих платежей. При этом поставщик государственных ресурсов не несет ответственности за отключение квартиры от системы газоснабжения при доказанном факте долга со стороны ее собственников.

- Через расчетный центр. В каждом городе действует единое подразделение, занимающееся приемом платежей. В едином центре человек может узнать лицевой счет. Там же он получит информацию о сумме долга. В единых центрах не проводится сверка платежей.

- Через дистанционное банковское обслуживание. Данная опция предусмотрена большинством крупных банков. Пользователю достаточно зайти на сайт финансовой компании, перейти в интернет-банкинг, а далее – по вкладке «ЖКХ». Там можно получить информацию о лицевых счетах за газ. Интернет-банкинг предоставляет возможность изучить историю всех оплат. Данные будут доступны только конкретному пользователю.

- На сайте газоснабжающей компании. После регистрации и заполнения полей пользователь переходит в личный кабинет. Там он может отслеживать все начисления и оплачивать их. В личном кабинете всегда отображается номер пользователя. В любое время человек может проводить сверки своих платежей.

В абонентском отделе потребитель получает сведения о тарифах и задолженностях за услуги газоснабжения.

Интернет-сервисы являются более удобными способами получения информации. Они значительно экономят время людей.

Как узнать долг по лицевому счету за газ по адресу

Потребители могут проверить наличие задолженности следующими способами:

- в обслуживающей организации;

- путем обращения на почту;

- через банковские терминалы.

При первом варианте потребителю необходимо лично посетить газоснабжающую компанию. Ему следует обратиться в ее абонентский отдел. Предъявляется паспорт и документация на жилище. Далее сотрудник компании проверяет долг по лицевому номеру посетителя. Оплата долга производится через кассу организации.

Потребители имеют возможность проверить долг через почту. При обращении потребуется персональный номер, а также квитанция.

Имеется возможность проверить долг за газ через банковские терминалы. Для этого необходимо:

- выбрать на дисплее «Оплата ЖКХ»;

- перейти по разделу «Газоснабжение»;

- указать лицевой счет;

- внести деньги в терминал согласно высветившейся на дисплее сумме долга.

Вы можете легко и быстро проверить долг за газ через банковские терминалы.

При данном способе граждане также часто вынуждены простаивать в очередях в ожидании оплаты счетов. Возможны случаи выхода из строя оборудования прямо в процессе проведения денежной операции.

Как узнать задолженность по газу онлайн через интернет

Для этих целей используется онлайн-банкинг. Также применяются электронные кошельки. Доступен для подобных целей портал «Госуслуги». Пользователь может воспользоваться системой «Сбербанк Онлайн». Быстро получается информация через мобильное приложение. Оно является более упрощенной версией интернет-банкинга, используемой на стационарном компьютере.

Получить сведения по долгам онлайн по лицевому счету через интернет-банкинг можно следующим образом:

- Войти на сайт Сбербанка и перейти в «Сбербанк Онлайн». Получатель информации здесь нуждается в регистрации.

- Нажать на «Переводы».

- Выбрать раздел «Газоснабжение».

- В списке указать газоснабжающую компанию.

- В окне выбрать услугу. Указать счет.

- После обновления страницы высветится полная информация о долге по газу.

Получить сведения по долгам онлайн стало возможно с помощью интернет-банкинга.

Узнать номера лицевых счетов за газ по адресам можно через Яндекс.Деньги. Там же пользователи информируются о сумме задолженности. При работе с электронным кошельком необходимо:

- выбрать «Оплата товаров»;

- перейти в раздел с названием «Квитанции»;

- ввести ИНН компании;

- заполнить требуемые сведения о плательщике;

- проверить и оплатить задолженность по газу по лицевому номеру.

Госуслуги также предоставляют возможность получить сведения о коммунальных счетах. Требуется регистрация на портале. В ходе нее у пользователя запрашиваются персональные сведения, среди которых паспортные данные. В результате у потребителя услуги формируется личный кабинет. Через него в дальнейшем можно не только получать информацию о долгах, но и оплатить их.

Необходимо посетить сайт, ввести логин с паролем, перейти в «Платежи» и указать «Оплата ЖКХ». Далее заполняются данные. В итоге система портала выдаст сведения о задолженностях.

Виды займов

Политика банков в отношении ипотек на частные домовладения может серьезно различаться. Каждое финансовое учреждение выдвигает свои условия, при которых возможно кредитование.

В целом, есть три основных направления кредитования:

- Готовый жилой дом, сданный в эксплуатацию. Лимиты займов ограничиваются сроком погашения, платежеспособностью клиентов, а также максимальными границами, устанавливаемыми индивидуально. Данный вариант – наиболее популярен у кредиторов, так как позволяет с большей степенью надеяться на благополучный возврат средств, взыскивая долг через принудительную реализацию объекта в случае ухудшения платежеспособности человека и отказа от обслуживания займа. На льготные условия могут рассчитывать клиенты зарплатных проектов, если работодатель оформил перечисления заработка через кредитора.

- Возведение объектов жилого строительства рассчитан на случаи, когда приобретается участок с намерением завершить возведение дома. Кредит на покупку участка и строительство дома предполагает выделение банком средств, которые тратят на закупку материалов, а также оплату услуг строителей. Заемщик обязан впоследствии подтвердить, что средства ушли в нужном направлении. Гарантией целевых трат станут чеки, оплаченные платежки, счета и договора со строительными организациями. Финансовым учреждениям потребуется представить на согласование план строительства, договора с подрядчиками, документ, подтверждающий получение разрешения на строительство. На расходы по возведению объекта получает не более 75% от предполагаемой оценочной стоимости (по заключению эксперта), либо в пределах 75% от оценки другого залогового обеспечения. Больший риск влечет повышенные ставки банка.

- Для загородной недвижимости часто разрабатываются отдельные программы. В данном случае, существует вероятность покупки дачного дома, жилого строения различной площади вне пределов населенного пункта. Подобные программы допускают приобретение построек, относимых к категории нежилого фонда. Повышенная ставка объясняется более высоким риском для кредитора, однако позволяет купить не только готовый дом, но и вести строительство на участке.

К обязательным условиям оформления относят страхование объекта залога. Наличие личной страховки и отнесение клиента к зарплатной категории позволяет снизить ставку на 1-2 пункта.

Метод получения номера лс с помощью интернета

В 2019 году возможно получить данные 3 способами:

- Квитанция – номер лицевого счета находится непосредственно на квитанции об оплате. Недостатки: бумажная квитанция может испортиться, потеряться, что помешает идентифицировать номер. Также на квитанции находятся другие данные о квартире, владельце.

- По адресу – с помощью интернета, телефона, услуг банка. Этот способ быстрее, проще предыдущего. Достаточно открыть официальную страницу ГУ ИС, затем в поисковой строке ввести адрес квартиры и начать поиск. В этом случае владелец получает полный перечень данных. При наличии карты Сбербанка можно использовать сервис Сбербанк-онлайн, а также банкоматы. В приложении владелец вводит адрес, после чего получает информацию о ЕЛС. Через банкомат:

- найти, нажать на опцию «Поиск и информация»;

- кликнуть по «Лицевые счета для Сбербанк»;

- в появившемся окне пользователю необходимо ввести адрес, а также название компании, поставляющей услуги.

Банкомат предоставит все данные о состоянии лицевого счета.

- Исключительно для жителей г. Москва — использовать номер телефона, а именно обратиться в ГУ ИС по номеру и сказать адрес специалисту.

Регистрация дома

Чтобы рефинансировать свои кредиты, мне нужно было зарегистрировать дом — иначе банк не возьмет его в залог. Регистрация занимает несколько месяцев, но я смог сэкономить время.

По совету знакомых я обратился в компанию, которая занимается сбором и оформлением документов. Мне выделили менеджера, который занимался регистрацией дома. Я оформил на него нотариальную доверенность, чтобы он мог от моего имени выполнять регистрационные действия. В доверенности было указано, что доверенное лицо может только регистрировать (ставить на учет) объекты недвижимости, но не имеет права их продажи. За свое имущество я был спокоен.

Я обратился в компанию заранее, и менеджер предложил мне заняться оформлением во время строительства дома. Я так и сделал.

Регистрация заняла 6 месяцев, в процесс оформления документов я не вникал. За это время менеджер пару раз звонил мне, чтобы сообщить статус. Все необходимые документы он запрашивал и оформлял без меня — я сэкономил время и нервы. За услуги компании я заплатил 35 000 рублей — всю сумму после завершения оформления. Я получил выписку из Росреестра с адресом дома и моим именем и еще с десяток разных документов, которые пришлось оформить менеджеру для регистрации.

К моменту завершения строительства дом был зарегистрирован.

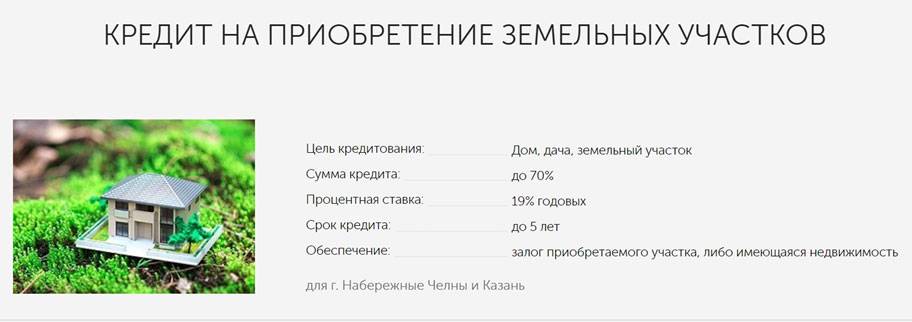

Дает ли банк кредит?

Отдельной программы для покупки в ипотеку земельного участка в Сбербанке не предусмотрено. Но участок можно приобрести для строительства загородного дома либо заемщик может взять кредит наличными под залог недвижимости и потратить эти деньги на любые цели, включая и приобретение участка.

Как СБ РФ проверяет недвижимость перед покупкой?

Сбербанк изучает все документы на покупаемую недвижимость. Проверяется юридическая чистота сделки, статистика переходов прав собственности на объект, наличие несовершеннолетних лиц либо потенциальных претендентов на наследство.

Изучается техпаспорт дома, в частности показатели износа, состояния перекрытий, фундамента и всех основных коммуникаций. Если дом расположен на арендованном земельном участке, то банк обязательно проверит всю необходимую документацию, а также сроки аренды.

Обязательно запрашивается и отчет оценщика, чтобы выяснить какой прогноз по изменению цена на недвижимость, и какую сумму кредита можно выдать под конкретный залог. Иногда проводится и осмотр дома менеджером, чтобы проверить информацию из анкеты-заявки и других документов.

Важно! Получить ипотеку на дом гораздо сложней, чем на обычную квартиру. Потребуется солидный первоначальный взнос и подтверждение ликвидности объекта кредитования.. Если банк выяснит, что выбранный дом представляет собой ветхое строение, которое не пользуется спросом, то скорей всего в выдаче кредита будет отказано

Если банк выяснит, что выбранный дом представляет собой ветхое строение, которое не пользуется спросом, то скорей всего в выдаче кредита будет отказано.

Можно ли взять ипотечный кредит на покупку дачи в СНТ?

В каких регионах будет выдаваться

Программа, которая официально заработает с 1 января 2020 года, распространяется на все регионы страны, за исключением Москвы и Санкт-Петербурга, а также границ муниципального образования Московской области.

Хотя в постановлении правительства о развитии сельских территории в качестве приоритетных названы только отдельные территории (республики Северного Кавказа, Арктическая зона, Калининградская область, Республика Крым и Севастополь), бюджет в размере 2,3 триллиона рублей выделен на поддержку сельских областей по всей стране.

При этом отдельные регионы могут еще больше сократить ставку, субсидируя разницу из своего бюджета. О своем намерении представить сельским жителям еще более выгодные условия уже сообщили в некоторых регионах, в том числе в Мордовии и в Красноярском крае. А в Ненецком автономном округе ипотеку уже выдают под 1%.

Что относится к сельским территориям

К сельским территориям относятся не только сами села, но и другие населенные местности с небольшим количеством жителей и зарегистрированных подворий:

-

деревни,

-

хутора,

-

станицы,

-

кишлаки,

-

аулы,

-

поселки, в том числе городского типа.

Часто разница заключается только в названии, которое закрепилось исторически (к примеру, в станицах жили преимущественно казаки).

Сюда же будут входить межселенные территории, не имеющие дополнительного статуса. Кроме того, по усмотрению местных властей может быть разрешено участие в программе небольших городов с численностью населения менее 30 000 человек, у которых налажены тесные связи с соседними сельскими поселениями (общая инфраструктура, рабочие места и т.п.).