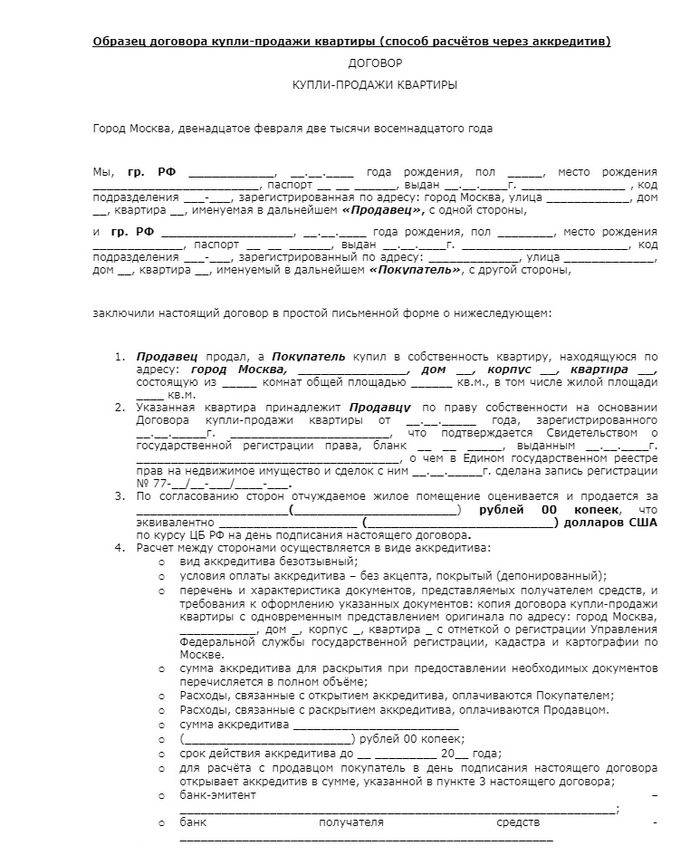

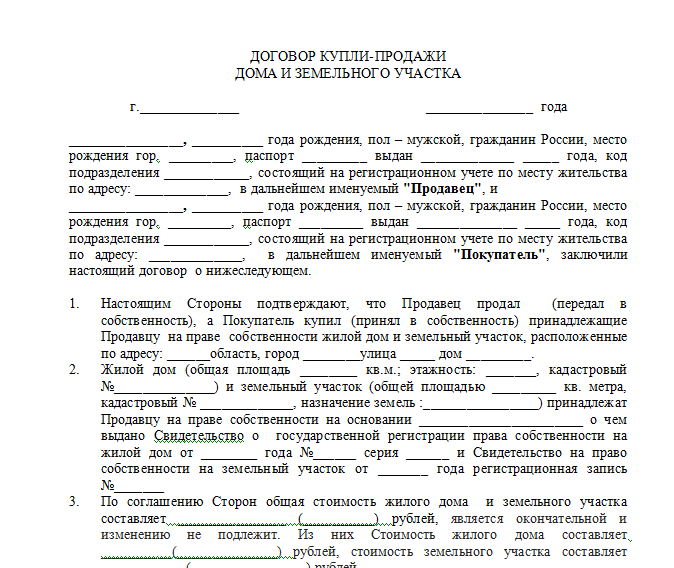

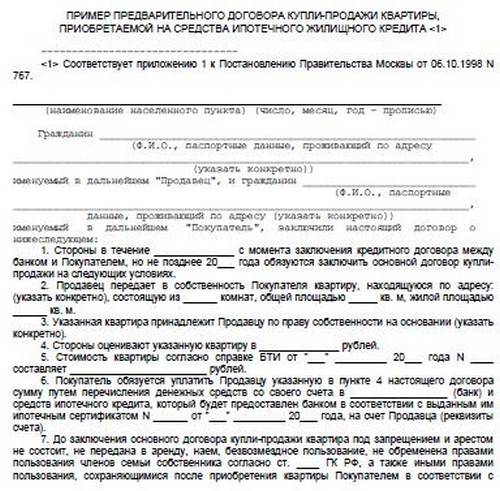

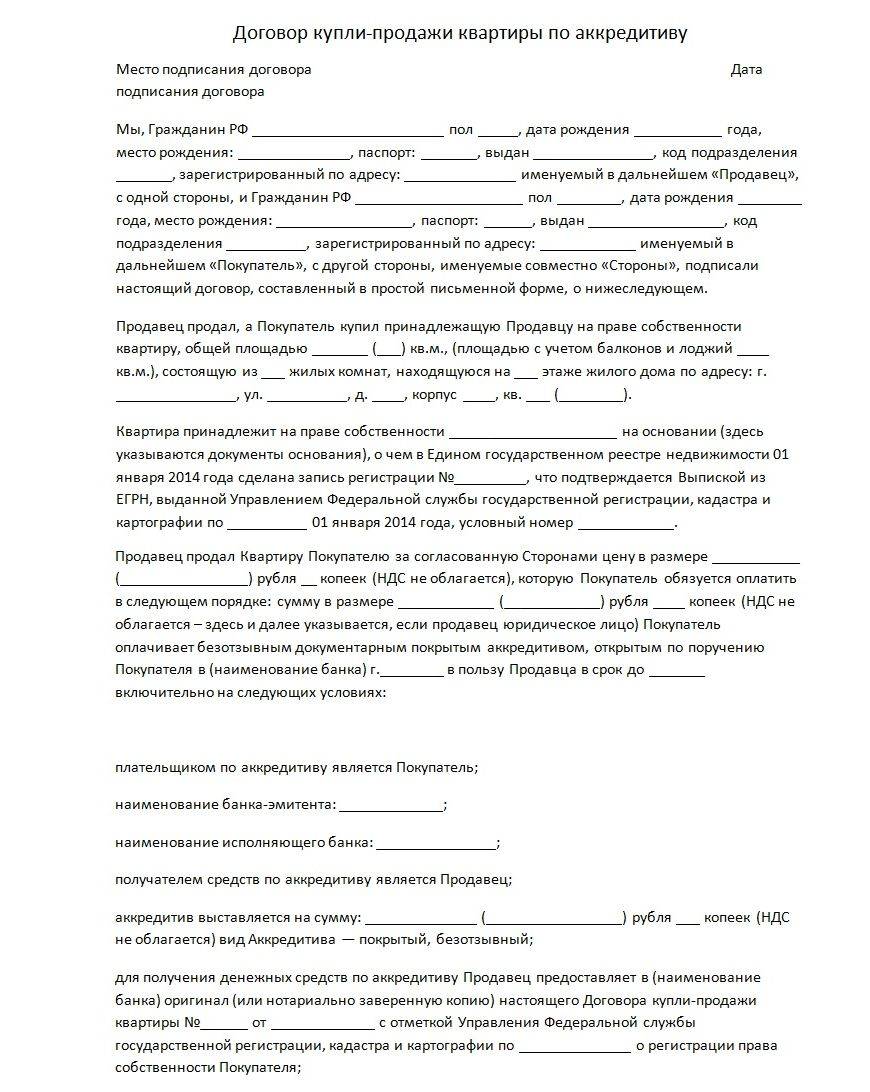

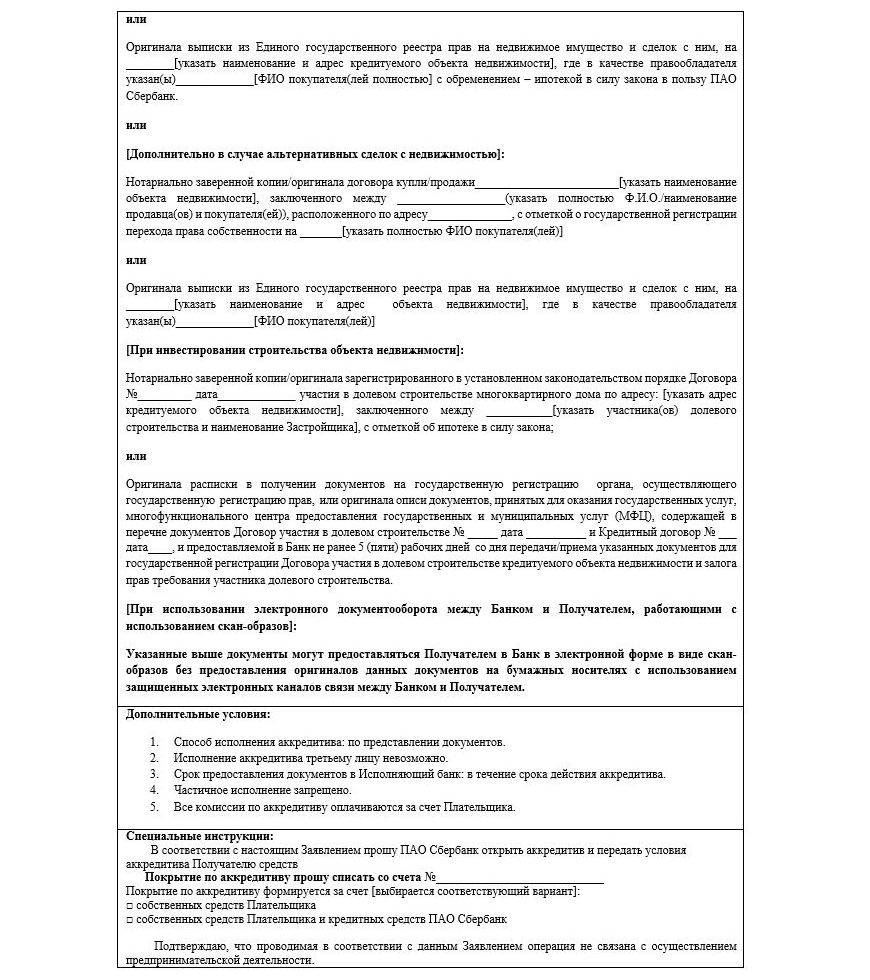

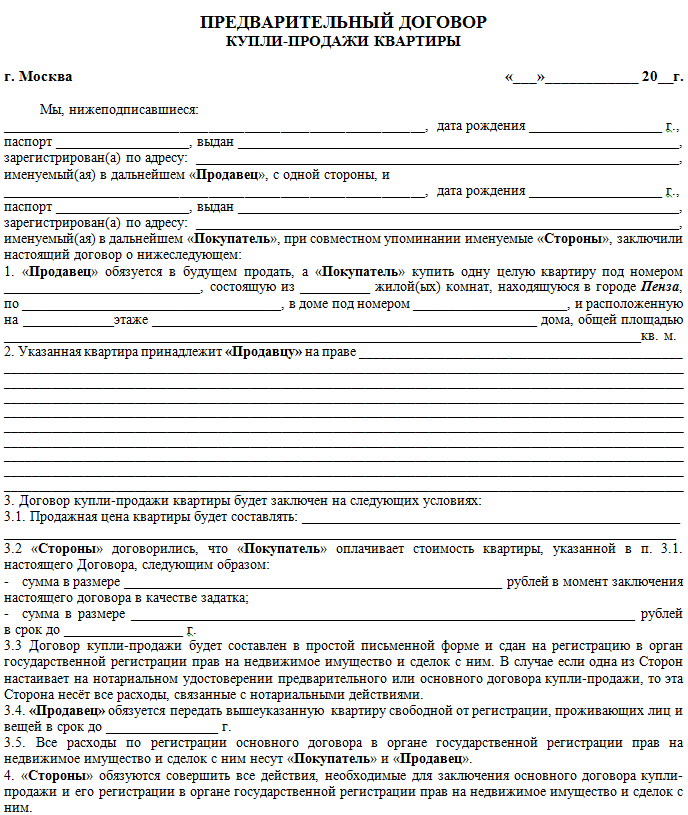

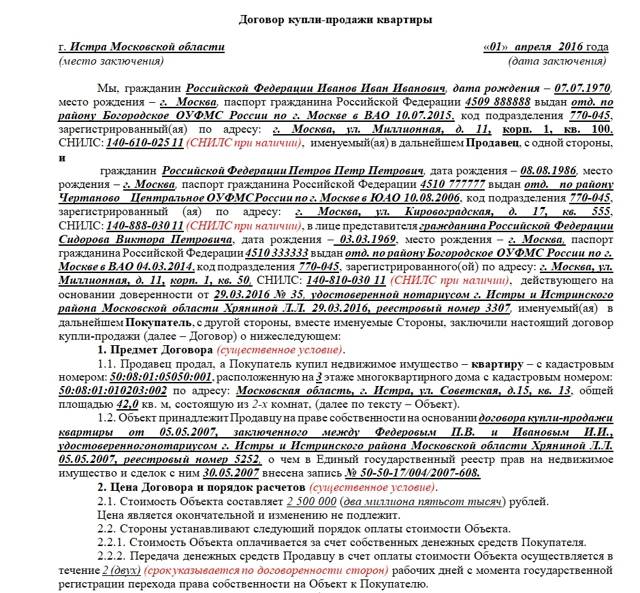

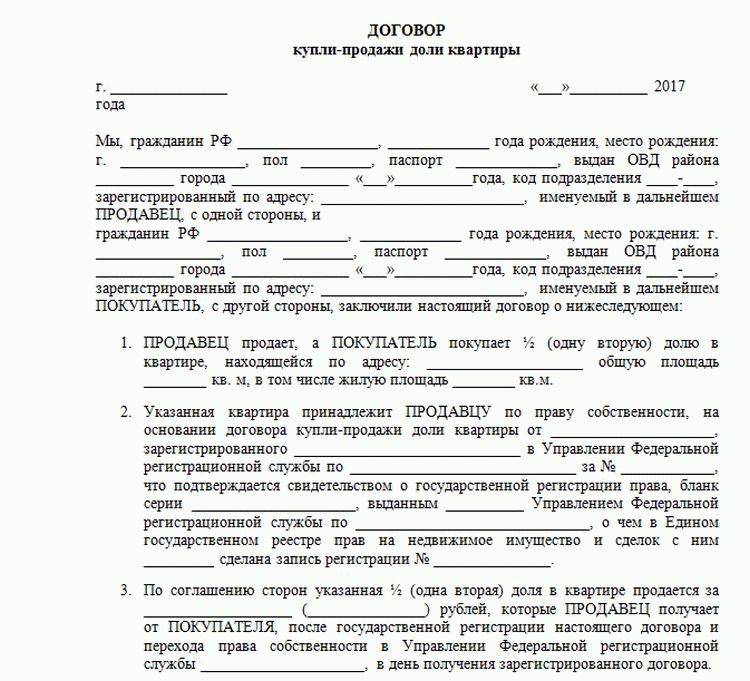

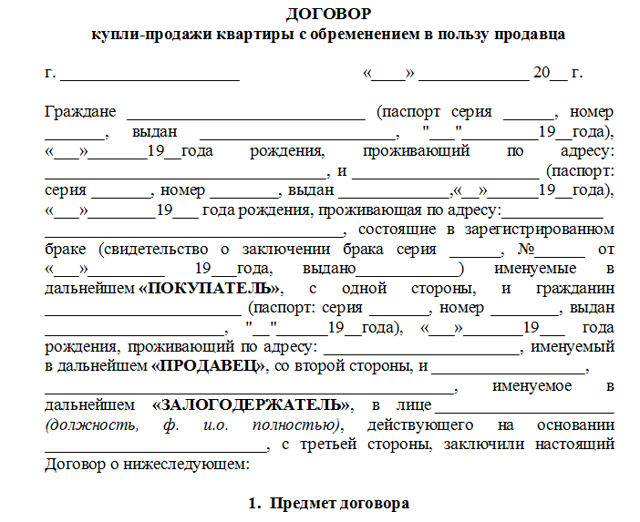

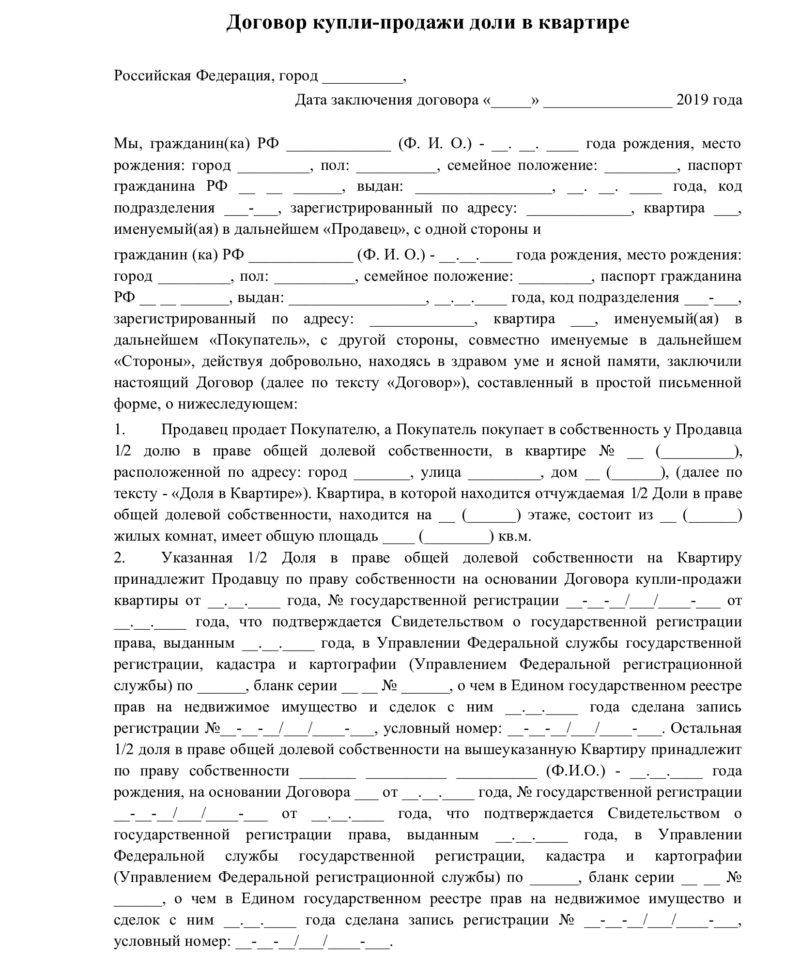

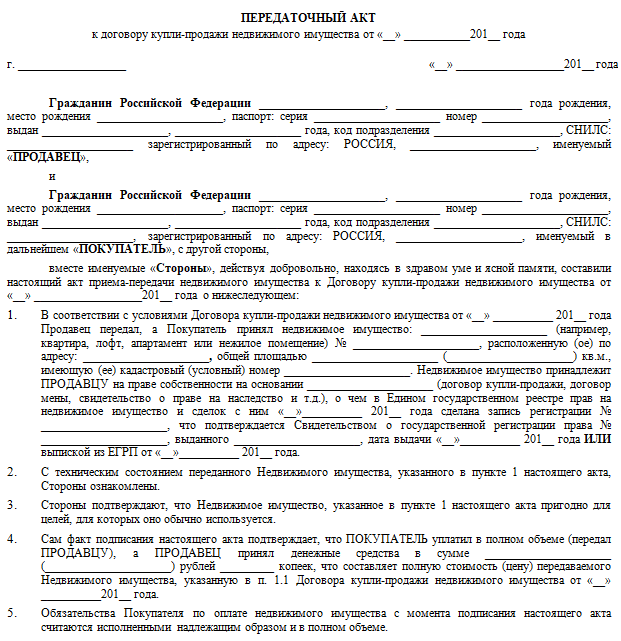

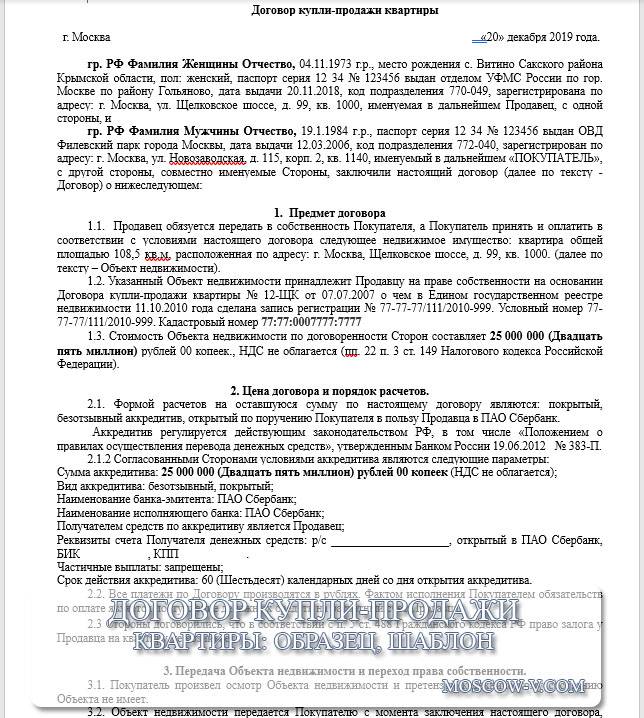

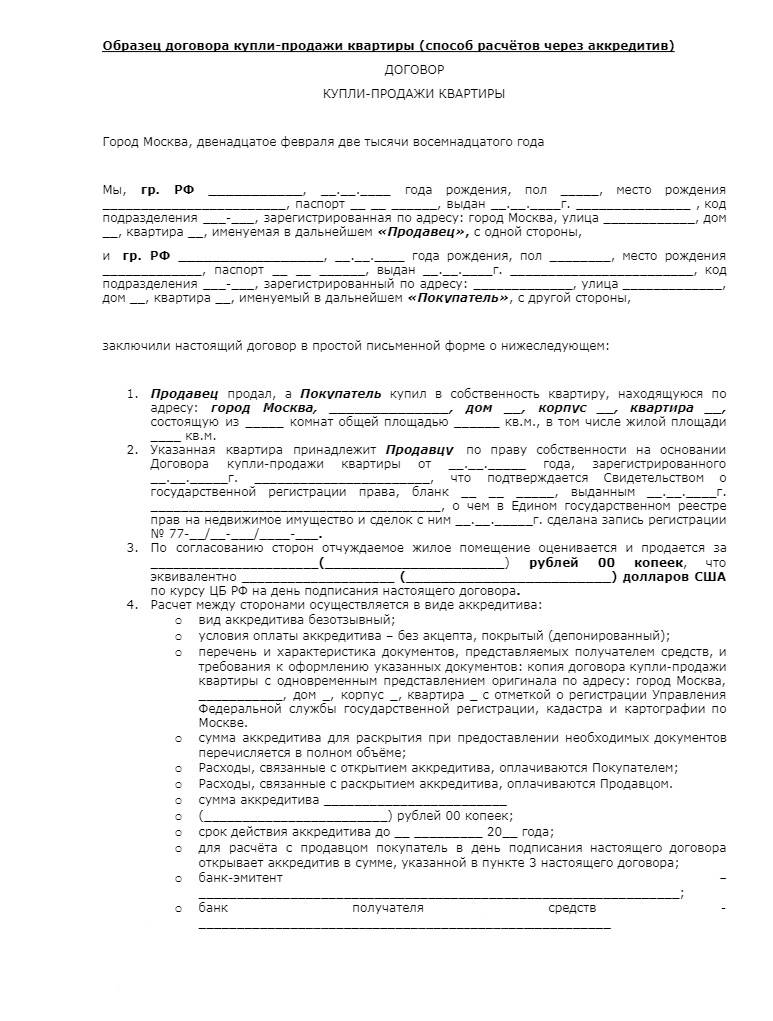

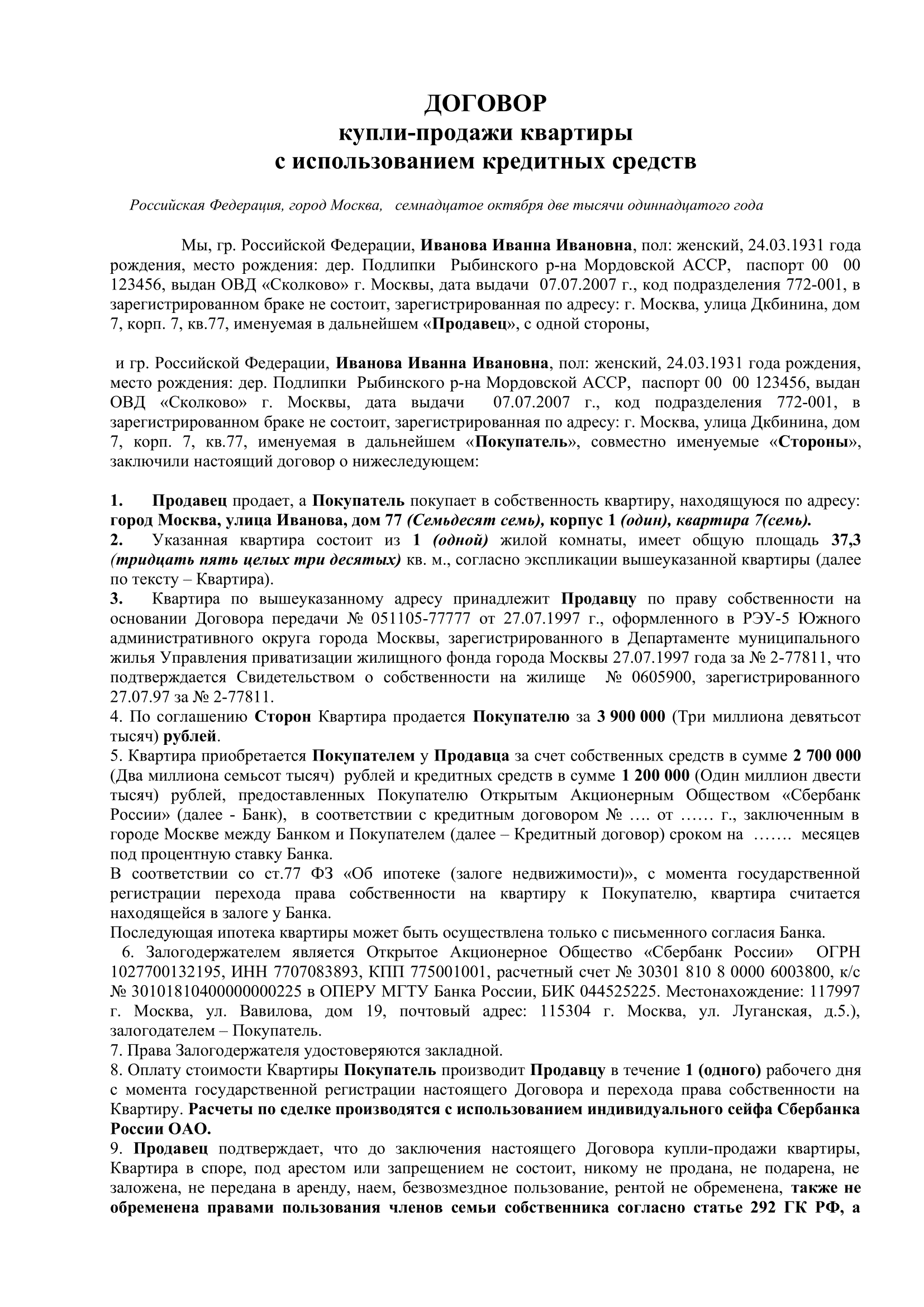

Образец договора купли-продажи квартиры через аккредитив

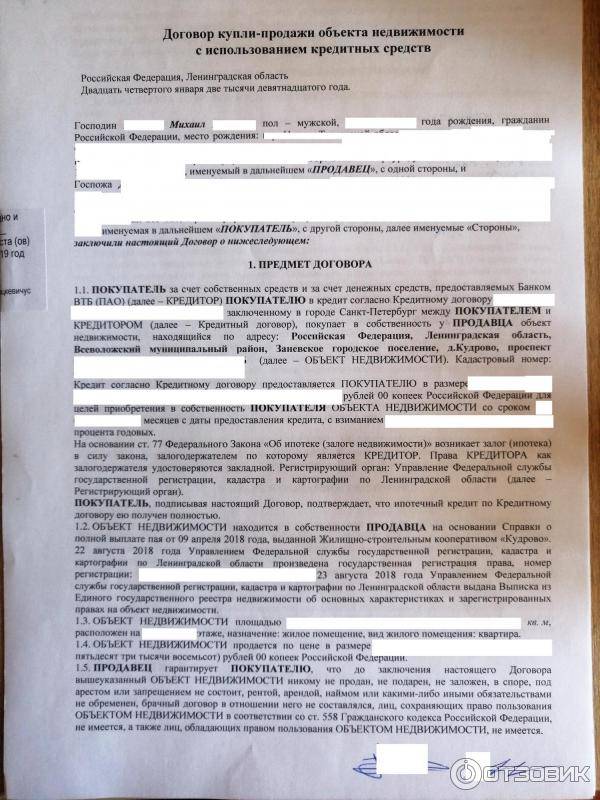

Договоренность об отчуждении жилья, которое проходит через АС, содержит универсальные и специальные пункты. К первым относятся те позиции в документе, которые считаются типичными для всех сделок по отчуждению недвижимого имущества. Это название договора, дата, место его составления, полномочия контрагентов, срок действия, порядок, период выполнения обязательств, ответственность.

Бланк соглашения купли-продажи через АС

Кроме этого, подписанты должны указать специальные сведения:

- организацию-эмитента, организацию-исполнителя (или объединить эти две функции в лице единой структуры);

- список бумаг, нужных для получения забронированной суммы;

- сроки осуществления оплаты;

- порядок погашения банковской комиссии.

При этом обязанность оплаты банковских услуг чаще всего возлагается на инициатора применения дополнительных защитных мер. Однако защищенными в конечном итоге становятся оба контрагента, поэтому они могут договориться поделить затраты.

Преимущества и подводные камни

Многие считают, что при покупке недвижимости аккредитив «Сбербанка» гарантированно оградит их от любых проблем, связанных со сделкой. Однако утверждение верно лишь частично. Чтобы понять, какими трудностями может обернуться решение об открытии аккредитивного счета, рассмотрим «плюсы» и «минусы» данной услуги.

Преимущества:

- Надежность. Сбербанк активно использует передовые методы защиты данных (в т.ч. передачу через блокчейн), а значит, поступившим на счет денежным средствам ничего не угрожает.

- Стабильность. История банка насчитывает не один десяток лет, сам он считается крупнейшим универсальным финансовым конгломератом РФ. А потому закрытие и отзыв лицензии в обозримом будущем ему точно не грозят.

- Простота. Все расчеты проводятся в безналичной форме, оформление аккредитива занимает около 20-30 минут. Деньги поступают на счет получателя в кратчайшие сроки.

- Гарантии. Схема расчетов выстроена таким образом, что мошеннические действия не возможны ни с одной из сторон. Если исполнитель честно выполнил условия договора, свои деньги он гарантированно получит. Если имело место нарушение, средства так же оперативно вернутся заказчику.

Недостатки:

- Высокий порог «Вхождения». Для перевода небольших сумм данная услуга недоступна.

- Дороговизна. 1,5 тыс. р. – минимальная стоимость открытия аккредитива. На практике эта сумма может вырасти в разы. Максимальный размер вознаграждения банка по отдельным видам сделок достигает 15 тыс. руб.

- Если оба участника сделки – резиденты РФ, нельзя оформить выплату в валюте, отличной от рубля. Даже если вы откроете долларовый аккредитивный счет, во время выплаты средства будут конвертированы по текущему курсу.

- Большая комиссия при заключении внешнеторговых сделок.

- Формализм. Если исполнитель выполнил обязательства в срок, однако в документы закралась ошибка, денег он не увидит, пока ее не устранит (даже если заказчик письменно готов подтвердить, что претензий не имеет).

Для конкретных примеров (в силу их специфики) возможны другие преимущества и недостатки, не упомянутые в данной статье. Поэтому, перед тем, проводить покупку квартиры через аккредитив «Сбербанка» дважды подумайте, выгоден ли он вам.

Как запустить процедуру аккредитива?

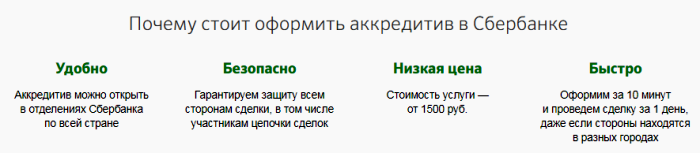

Чтобы воспользоваться аккредитивом в Сбербанке необходимо явится в отделение с паспортом и одобренным обеими сторонами сделки договором. Также необходимо иметь активный лицевой счет. Далее необходимо заполнить заявление на предоставление аккредитива, где обязательным является указание суммы сделки, личных данных обеих сторон, предмет сделки и заполнить специальное сопроводительное письмео, где требуется подробно описать действия банка в случае невыполнения обязательств по сделке. После всего менеджер предложит Вам подобрать подходящий вид аккредитива и заключить договор. Срок опции по ипотеке составляет 120 дней, для иных видов сделок срок аккредитива устанавливается клиентом индивидуально.

Риски продавца

- Возможное длительное ожидание. Банкам, предоставляющим аккредитивные счета, приходится работать с другими банковскими учреждениями. Например, аккредитивный счет может быть открыт покупателем в «Сбербанке», в то время как продавец числится клиентом «Альфа-Банка». Обеим кредитно-финансовым организациям понадобится взаимодействовать друг с другом – обмениваться информацией, пересылать документы и пр. На все это будет требоваться время.

- Необходимость точного выполнения всех условий сделки. Деньги будут окончательно переведены продавцу только тогда, когда стороны исполнят все договоренности и предоставят необходимую документацию. В этом может заключаться потенциальная проблема, ведь из-за малейшего непредвиденного обстоятельства дело способно «повиснуть в воздухе» и продать жилье быстро не получится.

- Необходимость уплаты комиссии. За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно.

Частые вопросы

Довольно часто в ходе заключения и регистрации сделки по купле-продаже жилого помещения у граждан возникает достаточно много вопросов, связанных с отдельными нюансами законодательства. Для лучшего понимания можно разобрать некоторые из них.

Что делать, если нашли ошибку в соглашении?

Можно ли переделать ДКП? При обнаружении ошибки дальнейшие действия будут зависеть от ее характера и степени влияния на всю сделку купли-продажи недвижимости. В данном случае возможны два варианта:

-

Опечатка допущена только в тексте договора, при этом в ЕГРН внесены правильные сведения – в соответствии с п.1 ст. 450 ГР РФ договор можно изменить (или расторгнуть) по согласию сторон. В данном случае участникам сделки необходимо заключить дополнительное соглашение к основному документу (ст. 452 ГК РФ).

Стоит отметить, что если продавец или покупатель квартиры не согласен вносить исправления в договор, то сделать это можно в судебном порядке, подав соответствующее исковое заявление.

- Ошибка содержится как в самом договоре купли-продажи, так и в базе данных ЕГРН – в таком случае задача несколько усложнится, так как потребуется изменять не только само соглашение, но и исправлять опечатку в реестре недвижимости.

Порядок устранения ошибок, содержащихся в ЕГРН описан в ст. 61 Закона РФ от 13.07.2015 года № 218-ФЗ. Так, для этого одной из сторон сделки необходимо написать заявление установленного образца.

Подать соответствующее заявление также можно через МФЦ. Орган регистрации в течение 3 рабочих дней с момента поступления оповещения должен произвести исправление ошибки.

Кроме того, опечатка может быть устранена при ее обнаружении самим специалистом Росреестра или же на основании судебного решения. При этом он в обязательном порядке должен уведомить об этом всех участников процедуры.

ДКП после процедуры: что с ним делать?

Экземпляры подписанного договора купли-продажи остаются и у продавца, и у покупателя на руках, так как в Росреестр сдаётся третий экземпляр документа.Важно сохранить договор у себя, так как он неоднократно может потребоваться в будущем. Например, после завершения процедуры регистрации права владения на квартиру следующим важным шагом является прописка в приобретённой недвижимости

Причем для ее оформления также потребуется договор купли-продажи

Например, после завершения процедуры регистрации права владения на квартиру следующим важным шагом является прописка в приобретённой недвижимости. Причем для ее оформления также потребуется договор купли-продажи.

Так, в соответствии с статьей 6 Закона РФ от 25.06.1993 года № 5242-| граждане должны зарегистрироваться по новому месту жительства в течение 7 дней с момента переезда. В противном случае нарушителю грозит штраф в размере от 2 до 3 тысяч рублей.

Прописаться по новому адресу достаточно просто:

- Необходимо написать заявление и собрать документы (паспорт, выписку из ЕГРН о праве собственности на квартиру, договор купли-продажи).

- Отнести бумаги в ГУВМ МВД (бывшее ФМС) или же воспользоваться услугами МФЦ.

- Дождаться окончания процедуры постановки на регистрационный учет (3 дня).

- Получить паспорт с соответствующим штампом.

Можно ли переделать соглашение?

Как уже было отмечено выше по тексту, действующее законодательство допускает возможность изменения договора купли-продажи квартиры даже после регистрации права собственности на нее. Однако тут есть несколько принципиально важных нюансов:

- Необходимо согласие обеих сторон сделки. Только в этом случае в документ можно будет внести любого рода корректировки.

- Если один из участников сделки не желает переделывать договор, то это можно будет сделать только в судебном порядке при наличии серьезных оснований (существенное нарушение обязательств, прописанных в соглашении, наличие признаков недействительности и т.д.).

В завершение следует отметить, что выражение «регистрация договора купли-продажи квартиры» сегодня является не совсем корректным. Дело в том, что, начиная с 1 марта 2013 года, такая обязанность была отменена. В настоящее время при заключении такой сделки стороны должны зарегистрировать только право собственности на приобретенную недвижимость.

Что такое Аккредитив

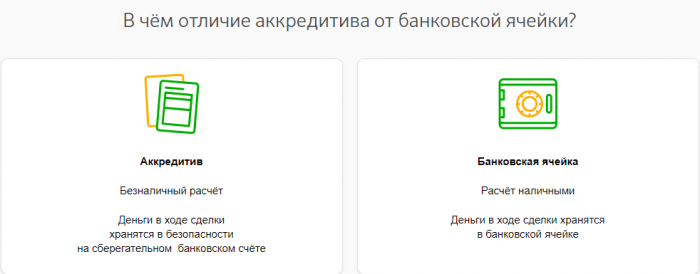

Аккредитив от «Сбербанка» – это услуга, в рамках которой банк берет деньги у заказчика и передает их исполнителю только тогда, когда тот выполнит взятые на себя обязательства. По функционалу она схожа с банковской ячейкой, только предназначена для безналичных расчетов. Технически процесс передачи денег можно описать следующим образом:

- Заказчик открывает новый расчетный счет в банке, вносит на него сумму, прописанную в договоре.

- Банк замораживает поступившие денежные средства, становясь своеобразным гарантом сделки.

- Второй участник выполняет возложенные на него обязательства (оказывает услугу, оформляет документы на продажу недвижимого имущества и т.п). А затем представляет банку доказательства, что условия заключенного договора с его стороны соблюдены.

- Сбербанк проверяет полученную информацию, и если претензий нет, деньги незамедлительно переводятся на счет второго участника сделки.

Как видите, схема довольно проста. Она отлично подходит тем, кто не уверен в собственных знаниях или партнерах.

Преимущества расчётов при помощи аккредитива

Аккредитивная оплата по договору – это удобно, несмотря на большие тарифы по комиссиям со стороны банков при оформлении данной услуги.

Среди плюсов взаиморасчётов при помощи аккредитивов можно выделить следующие:

- Гарантия сделки для продавца и покупателя. Если условия договора будут выполнены, то средства поступят продавцу. Если же будут нарушены пункты соглашения, то деньги вернутся на счёт покупателя. Иными словами, риск связаться с недобросовестными лицами равен нулю. При этом обе стороны сделки будут иметь дело с безналичным расчётом, что также значительно упрощает процесс купли-продажи);

- Продавец получит средства, причитающиеся ему по договору даже в том случае, если финансовое состояние покупателя после отгрузки товаров ухудшилось (деньги уже находятся на счету в банке. Это обязательное условие для расчётов аккредитивами);

- Нюансы договора, формы оплаты и виды аккредитива оговариваются самостоятельно участниками сделки (они прописываются в договоре на основе предпочтений сторон. Учет таких особенностей весьма важен, чтобы интересы участников не были нарушены при исполнении соглашения);

- Возможно отказаться от принятого аккредитива в любой момент, если так решили продавец и покупатель (также допускается изменить условия подписанного договора);

- Договор имеет юридическую силу в отличие от устного соглашения, и при невыполнении условий одной из сторон сделки, можно урегулировать вопрос в суде;

- Гарантия того, что покупатель получит товары своевременно (ведь продавец заинтересован в получении средств в короткие сроки, прописанные в условиях договора);

- Если в роли аккредитива выступают кредитные средства, то покупатель может сэкономить, так как ставка по ним значительно ниже, чем по обычному банковскому займу.

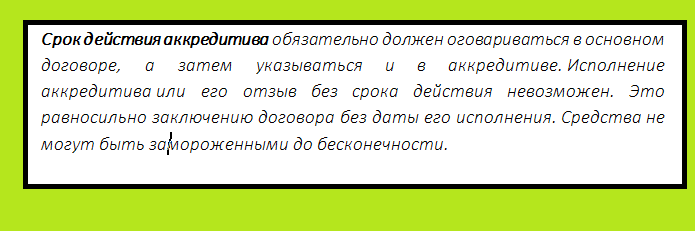

Строк действия аккредитива

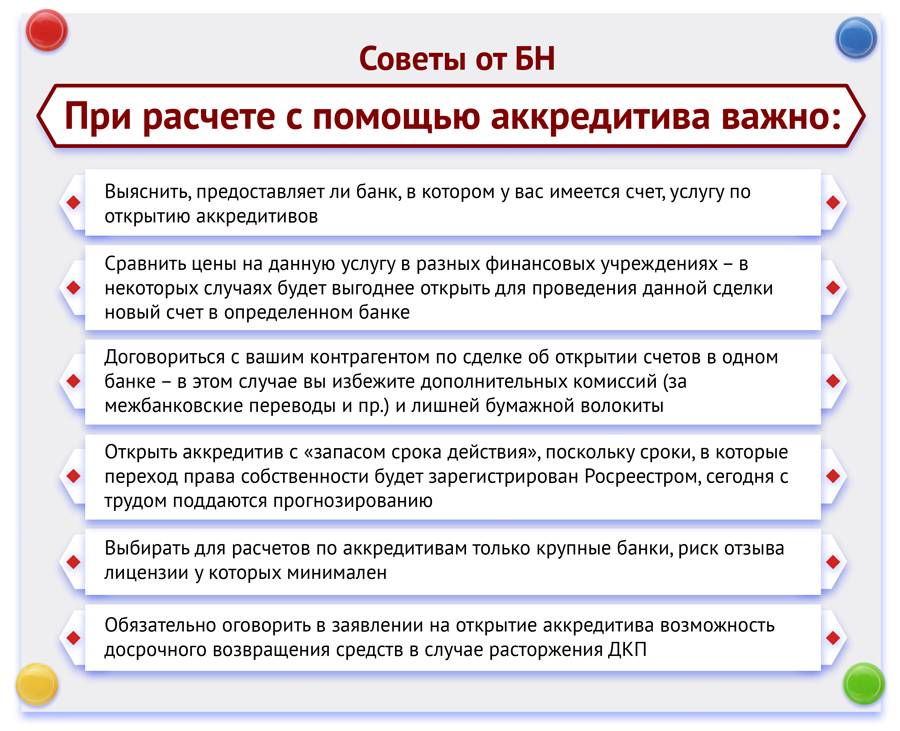

Продолжительность действия аккредитивного счета — это одно из условий, которые стороны должны согласовать между собой. В то же время банки могут выдвигать дополнительные требования относительно:

- ограничений во времени — например, все операции от начального оформления до конечного зачисления платежа не должны занять более одного квартала или более чем полгода;

- взимания за пролонгацию договора установленной комиссии.

Не стоит открывать АС строго на тот период, которого по предварительным прогнозам должно хватить на оформление всей документации. Часто процедура затягивается на неопределенный срок, например, в связи с выявлением ареста имущества или когда требуется выписать родственников. Поэтому необходимое время нужно рассчитать с запасом.

При этом слишком растягивать совершение обязательных операций тоже не выгодно. Ведь плата за обслуживание клиентов часто зависит от суммы сделки, а стоимость недвижимости обычно стартует от миллиона. Если банковская комиссия составляет примерно 0,2-0,3% цены квартиры, то в конечном итоге придется переплатить несколько тысяч или десятков тысяч рублей.

Срок действия аккредитивного соглашения

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Крупные сделки между физическими лицами. Физические лица чаще всего используют аккредитив при покупке недвижимости. Если речь идет о сделках с другим имуществом, можно передать товар, например автомобиль, одновременно с оплатой. В случае же, скажем, с жильем придется ждать регистрации перехода права собственности в Росреестре.

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

- Импортер-плательщик открывает аккредитив в банке-эмитенте в своей стране.

- Банк-эмитент сообщает об аккредитиве банку экспортера-бенефициара — его называют авизирующим банком.

- Авизирующий банк уведомляет бенефициара, что аккредитив открыт.

- Бенефициар оформляет все необходимые документы и поставляет товар плательщику.

- Бенефициар передает документы о поставке в авизирующий банк.

- Авизирующий банк проверяет документы на соответствие условиям аккредитива и, если все в порядке, направляет их в банк-эмитент.

- Банк-эмитент также проверяет документы, если все в порядке, передает их плательщику и переводит бенефициару деньги.

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

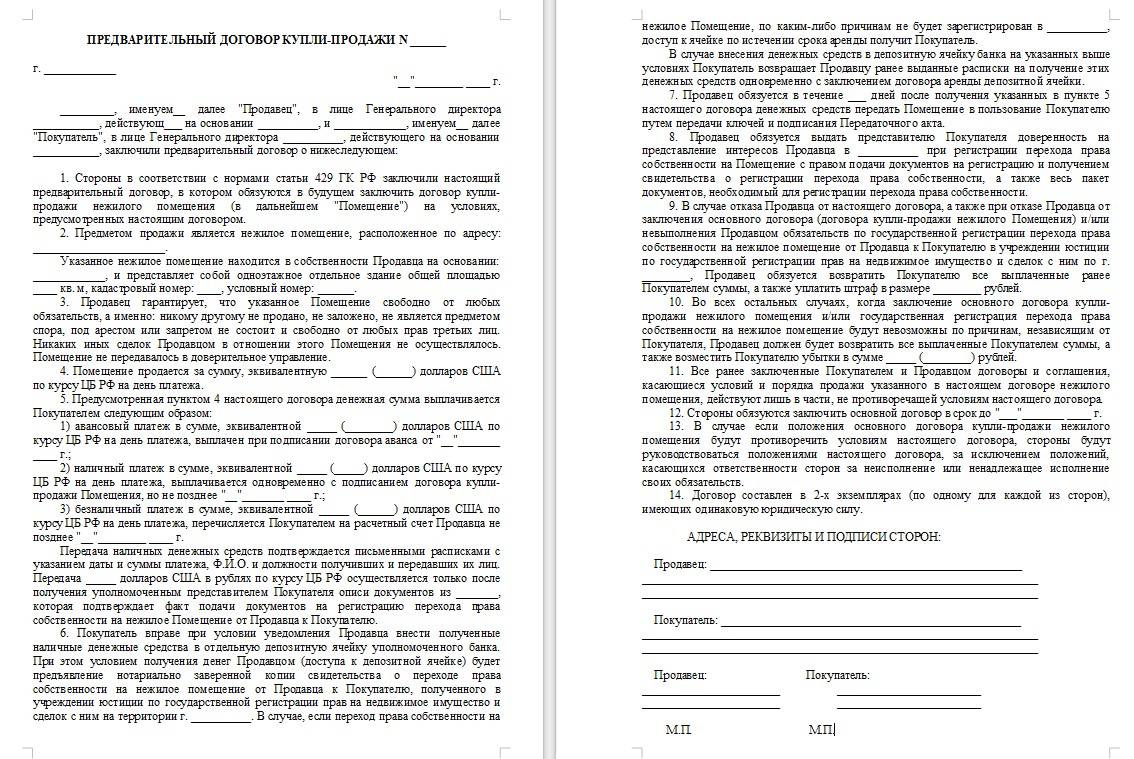

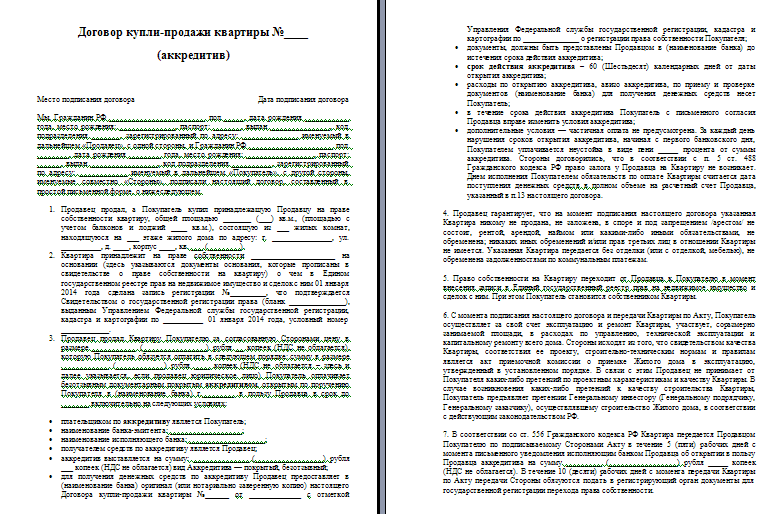

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

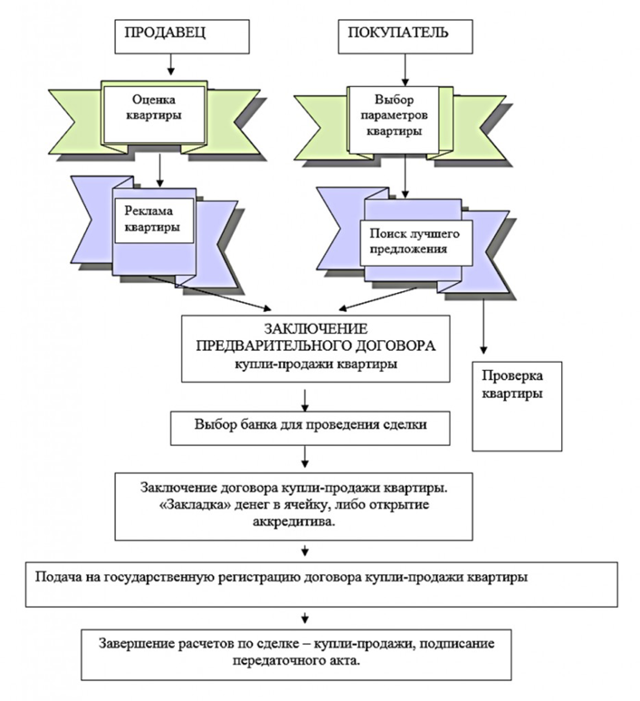

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Виды аккредитивов

Существуют следующие виды аккредитивов

— Отзывный аккредитив

Аккредитив, который может быть отозван (аннулирован) плательщиком или банком, выписавшим его, или его условия могут быть изменены без уведомления продавца.

— Безотзывный аккредитив

Не может быть отозван (аннулирован) и его условия не могут быть изменены без согласия заинтересованных сторон.

— Аккредитив с красной оговоркой

Аккредитив, согласно которому банк-эмитент уполномочивает исполняющий банк произвести авансовый платеж на оговоренную сумму до представления торговых документов.

— Переводной аккредитив

Продавец, не являющийся поставщиком всей партии товаров, передает свои права на получение средств полностью или частично третьим лицам и дает соответствующие указания исполняющему банку.

— Аккредитив покрытый (депонированный)

Аккредитив, при открытии которого банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

— Аккредитив подтвержденный

Аккредитив, при котором исполняющий банк принимает на себя обязательства произвести платеж указанной в аккредитиве суммы независимо от поступления средств от банка, где был открыт подтвержденный аккредитив.

— Гарантийный (резервный) аккредитив

Представляет собой гарантию обеспечения платежа, если покупатель по резервному аккредитиву не выполняет своих обязательств по контракту.

— Аккредитив циркулярный

Аккредитив, позволяющий получить деньги в пределах данного кредита во всех банках — корреспондентах банка, выдавшего своему клиенту этот аккредитив.

— Револьверный (возобновляемый) аккредитив

Применяется при регулярных поставках товара. Сумма аккредитива по мере выплат автоматически пополняется в рамках установленного общего лимита и срока действия аккредитива.

— Кумулятивный аккредитив

Приказодателю разрешается неистраченную сумму денег текущего аккредитива приплюсовать к сумме нового, который открывается в том же самом банке, в то время как при ином аккредитиве неистраченная сумма возвращается банку-эмитенту для начисления на текущий счет приказодателя.

Виды банковских аккредитивов

● Безотзывной аккредитив — данный аккредитив может быть изменен или отменен только при условии согласия получателя средств (Продавца).

● Отзывной аккредитив — данный аккредитив может быть изменен или отменен без участия получателя средств (Продавца) – (В сделках с недвижимостью неприемлемый вариант).

● Покрытый аккредитив (депонированный) — при открытии аккредитива банк сразу перечисляет деньги за счет средств плательщика в распоряжение банка продавца на весь срок действия аккредитива (чаще применяется при сделках с недвижимостью).

● Непокрытый аккредитив (гарантированный) – при открытии аккредитива банк не перечисляет деньги, а дает возможность банку продавца списывать средства с ведущегося у него аккредитивного счета в пределах суммы. Порядок списания определяется по соглашению между банками.

● Аккредитив с красной оговоркой — покупатель просит банк передать продавцу аванс до получения документов.

Преимущества аккредитива

● Гарантированное получение всей суммы от покупателя

● Контроль со стороны банка соблюдения условий договора

● Полный и гарантированный возврат денег покупателю в случае отмены сделки

● Быстрый процесс совершения первого этапа сделки (в некоторых случаях даже не требуется присутствия продавца)

Недостатки аккредитива

● Аккредитив подразумевает сложный документооборот, тщательную проверку и строгий контроль за ходом операции

● Раскрытие аккредитива может занимать более длительное время, чем открытие банковской ячейки

● Еще одним минусом подобных сделок можно назвать обязательное уведомление налоговых органов об их совершении, а это условие устраивает не всех

● Предоставление аккредитива — платная услуга, и банк взимает за неё комиссию

ФОТО: pixabay.com/evgeny

Аккредитив при покупке недвижимости: что это такое?

Подготовительные работы

Для того, чтобы работы по регулировке фар на ВАЗ-2114 были сделаны максимально правильно, и результаты были только положительные, необходимо выполнить следующие условия:

- Позаботьтесь о том, чтобы давление в шинах было такое, как предусмотрено технической документацией автомобиля, то есть 1,8-2 атмосферы на каждом колесе.

- Автомобиль должен иметь максимально возможную загруженность, то есть с заправленным баком, запасным колесом, инструментами и прочее.

Создаём правильные условия для регулировки

Разметка стены для регулировки

Если вы выполнили все вышеназванные условия, то можно приступать к следующему шагу, а именно поиску ровной стены и площадкой перед ней. Для этого оптимально подойдёт стена гаража или любого бетонного забора.

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.