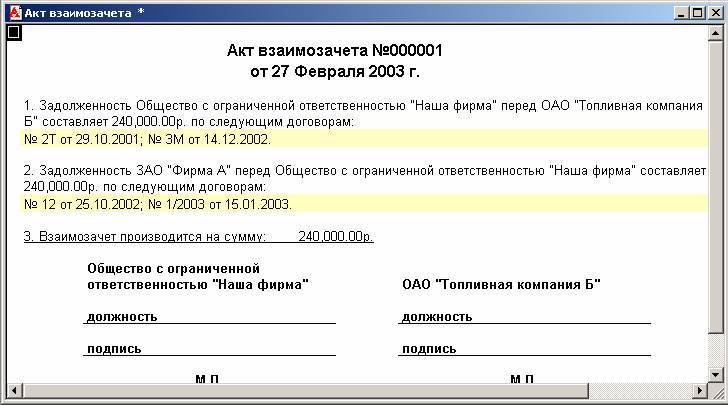

Налоги

Если квартира покупается в зачет имеющегося вторичного жилья, то на протяжении короткого периода времени осуществляется сразу 2 сделки:

- продажа одного объекта;

- приобретение другого.

Нужно ли в этой ситуации платить налоги? Этот вопрос регламентируется ст.220 НК РФ.

Если квартира находилась в собственности свыше 5 лет, то НДФЛ платить не придется. Встречная покупка жилплощади при этом позволит воспользоваться имущественным вычетом – будет возвращен налог с 2 млн. руб. (260 тыс. руб.).

Если срок владения менее 5 лет, то НДФЛ заплатить придется. 13% взимается со стоимости жилья, уменьшенной на 1 млн. руб. (налоговый вычет предоставляется не только покупателям, но и продавцам). Вместо 1 млн. руб. можно вычесть фактические затраты на приобретение объекта (требуется документально их подтвердить). Вложение денег в недвижимость, как и в первом случае, дает право на возврат налога – это подтверждается письмом Минфина № 03-04-05/3648.

Сумма, указанная в ДКП, теперь сравнивается с 70% кадастровой стоимости – при расчете налога учитывается цифра, которая окажется больше.

На налоговые вычеты могут рассчитывать только плательщики НДФЛ. Если человек работает без оформления или вовсе не получает дохода, то налог он не платит, а значит и на его возврат рассчитывать не может. Не смогут вернуть 260 тыс. руб. и те, кто ранее успел получить предоставленную государством компенсацию после покупки жилья, оплаты лечения/обучения.

Мнение эксперта

Семен Фролов

Юрист. Стаж 7 лет. Специализация: семейное, наследственное, жилищное право.

Если после 2014 г. компенсация была получена менее чем на 260 тыс. руб., то оставшейся частью можно воспользоваться при текущей покупке. Те, кто получал ее до 2014 г., не смогут использовать «остаток» – в тот период действовали другие законодательные нормы, не позволяющие делить вычет, поэтому считается, что лимит полностью исчерпан.

Достоинства и недостатки программы

Схема взаимозачета в общем виде выгодна всем сторонам в теории. На практике же можно столкнуться и с некоторыми трудностями, например, невозможностью продать жилье быстро. Вообще, схема взаимозачета в России не так распространена, как классическая ипотека. Но причина такого положения кроется в другом – у большинства граждан попросту нет другой недвижимости, для многих ипотека становится единственной возможностью купить свое первое жилье.

Схема взаимозачета в общем виде выгодна всем сторонам в теории. На практике же можно столкнуться и с некоторыми трудностями, например, невозможностью продать жилье быстро. Вообще, схема взаимозачета в России не так распространена, как классическая ипотека. Но причина такого положения кроется в другом – у большинства граждан попросту нет другой недвижимости, для многих ипотека становится единственной возможностью купить свое первое жилье.

Если же у вас в собственности уже есть квартира и вы хотите купить другую (например, с целью увеличения жилой площади, переезда в более развитый район города и т. д.), обязательно оцените сначала плюсы и минусы взаимозачета. К достоинствам программы можно отнести следующее:

- снижение размера переплаты – т. к. стоимость текущего жилья идет в зачет цены нового, проценты уплачиваются только на разницу между ними;

- большая вероятность одобрения совершаемой покупки;

- положительное отношение банков – наличие недвижимости в собственности говорит о платежеспособности и обеспеченности заемщика;

- есть риск потерять старую недвижимость и вероятность непреобретения новой (если вы столкнулись с недобросовестным застройщиком);

- льготные условия кредитования – процентная ставка может оказаться ниже, но тут надо смотреть на политику банка;

- возможность использования в качестве залога более широкого переченя видов недвижимости (не только квартиры, но и дома, дачи, коттеджи).

К сожалению, у такой ипотеки есть и свои недостатки, игнорировать которые не стоит, чтобы избежать проблем в будущем:

- необходимость поиска «промежуточного» жилья на время, когда старое жилье уже продано, а новое еще не достроили, отсюда – дополнительные финансовые издержки на аренду;

- невыполнение требований банка к жилью может означать отказ в оформлении ипотеки или серьезное ухудшение условий кредитования (в основном в виде увеличения процентной ставки);

- дополнительные издержки (на страховку обоих объектов недвижимости, услуги риэлтора).

Проводить оценку выгодности того или иного варианта нужно, исходя из имеющихся условий. Не лишним будет узнать у своего застройщика, какие схемы он применяет. Возможно, что он предложит оформить беспроцентную рассрочку и без использования каких-либо иных объектов недвижимости. Такая практика сейчас довольно сильно распространена.

Прочтите: Снимать квартиру или взять ипотеку: что выгоднее, пример расчета

Правила уплаты налога

Если человек продает жилье, которое принадлежало ему меньше трех лет, то ему придется с полученной суммы уплатить налог в размере 13 % от стоимости данного объекта. Освобождение может быть получено не только при условии, что жилье является собственностью гражданина в течение нужного периода времени. Дополнительно можно применять взаимозачет при продаже и покупке квартиры в течение одного года.

Именно использование такого взаимозачета обладает многими плюсами. Сюда относится то, что можно без сложностей продавать объект, не опасаясь, что придется с полученной суммы уплачивать в бюджет государства 13 % от дохода.

Доступные варианты

Ипотека в зачет уже имеющегося жилья подойдет не всем. Обязательным условием является наличие недвижимости в собственности. Если оно есть, то купить новое можно несколькими способами:

Рассрочка и продажа жилья. С точки зрения финансовых затрат это наиболее удобный вариант. Суть такая: вы находите квартиру, договариваетесь об отсрочке платежа и заключаете договор, а после продажи имеющейся квартиры/дома переводите деньги. При нехватке средств банк одалживает оставшуюся сумму в ипотеку. Однако применить такую схему можно при выполнении ряда условий: уже имеющееся жилье вы планируете продать, продавец согласен подождать деньги (иногда может потребоваться предоплата).

Ипотека под залог имеющегося жилья. Это более традиционный формат. Многие банки предлагают отдельные ипотечные продукты по такой схеме. Однако при оформлении договора человек передает свое жилье в залог, а значит рискует его потерять в случае невозврата долга. Есть и некоторые другие трудности. Например, до полного погашения долга перед банком нельзя будет распоряжаться залоговым жильем, продать его или обменять на другое. Подробнее о том, как взять ипотеку под залог имеющейся недвижимости, читайте в нашей статье >>.

Выкуп старого жилья застройщиком. Подобные программы трейд-ина обычно реализуют крупные застройщики. В такой ситуации каждая сторона получает свою выгоду: застройщик перепродает квартиру по более дорогой стоимости, покупатель получает желанное жилье в новостройке. Есть тут и серьезный минус для клиента – выкуп производится всегда не по рыночной, а по оценочной стоимости. Обычно она оказывается на 10–20% ниже. Поэтому покупатель несет некоторые финансовые потери. Если есть возможность – лучше от такой схемы отказаться и попробовать продать жилье самостоятельно.

Бронирование квартиры и продажа старой недвижимости. Обычно продажей имеющегося жилья занимаются риэлторские компании, сотрудничающие с крупными застройщиками. Схема работы такая: человек выбирает подходящее ему жилье в новостройке и просит реализовать его старую квартиру, новая квартира при этом бронируется на некоторое время

Важно до начала реализации квартиры проверить, чтобы ее стоимость была оценена адекватно, иначе в продаже можно потерять ощутимую сумму. Можно и вовсе привлечь к сделке стороннего профессионального оценщика

Длительность бронирования квартиры обычно не превышает 3 месяцев. Этого срока должно хватить для реализации старого жилья. В противном случае забронированная квартира может быть продана другим лицам, хотя нередко строительные компании идут клиентам навстречу и заключают с ними новое соглашение. Плюсом такой схемы является то, что цена на квартиру фиксируется, т. е. даже если застройщик поднимет цены на другие жилые объекты, продать забронированный он должен будет по той стоимости, которая указана в договоре.

Продажа старой квартиры после сдачи дома. Для будущих владельцев это наиболее удобный вариант, т. к. им не приходится менять место жительства до сдачи дома в эксплуатацию. Однако пойти на такую сделку могут не все застройщики. При этом нужно будет заключать не одно, а сразу 3 соглашения: на приобретение жилья в новостройке с предоставлением клиенту отсрочки до момента сдачи жилого объекта, на продажу имеющегося жилья (с указанием сроков и других важных нюансов), на предоставление квартиры, находящейся в собственности клиента, в аренду до момента переезда им в новую квартиру.

При использовании заемных средств (например, выбранная квартира стоит значительно больше) схема покупки несколько усложняется. Поэтому здесь уже лучше прибегнуть к оформлению ипотеки в зачет имеющегося жилья.

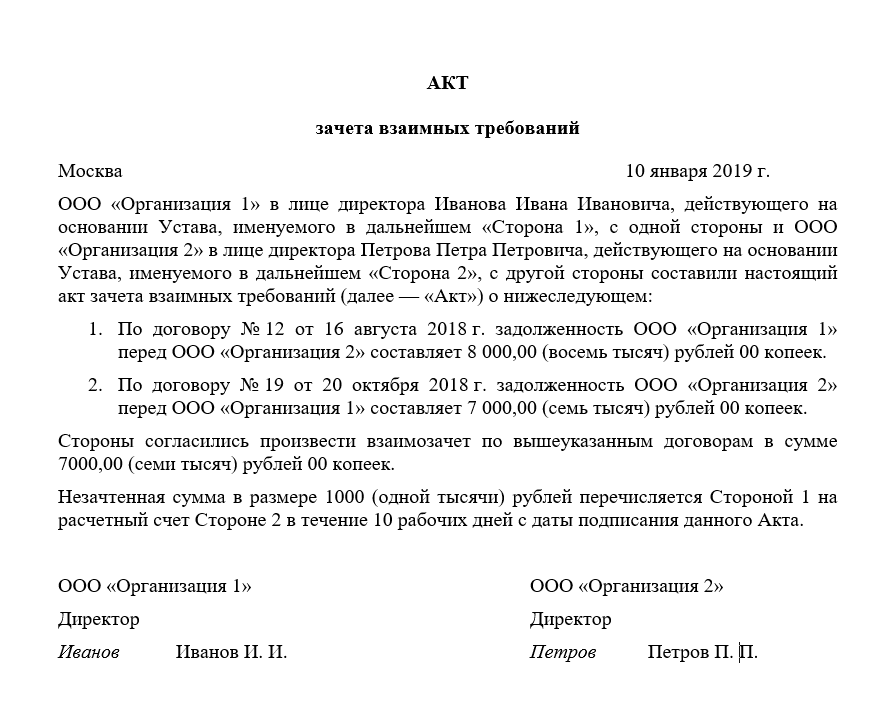

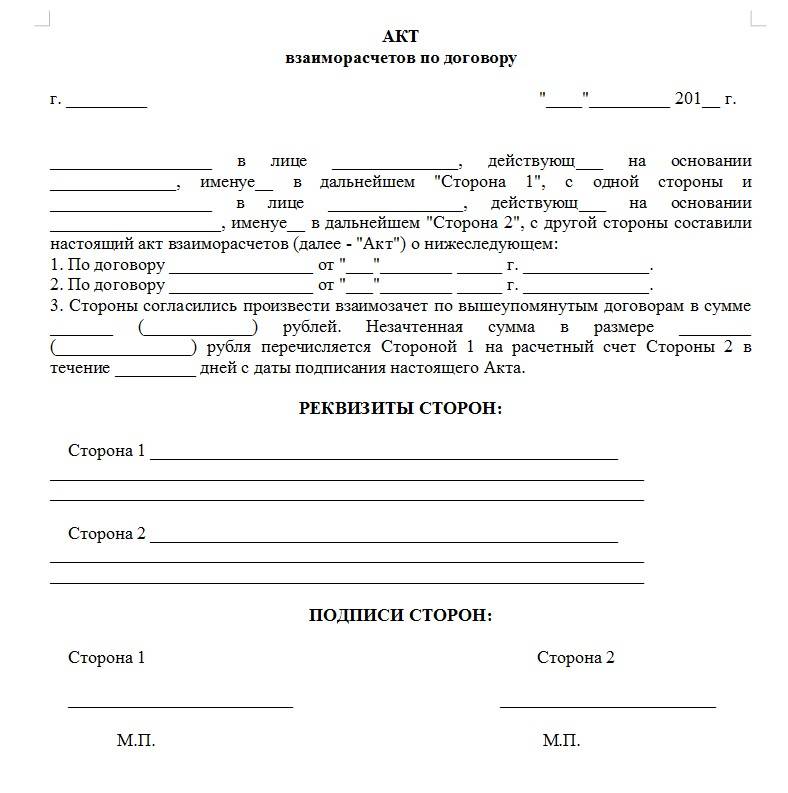

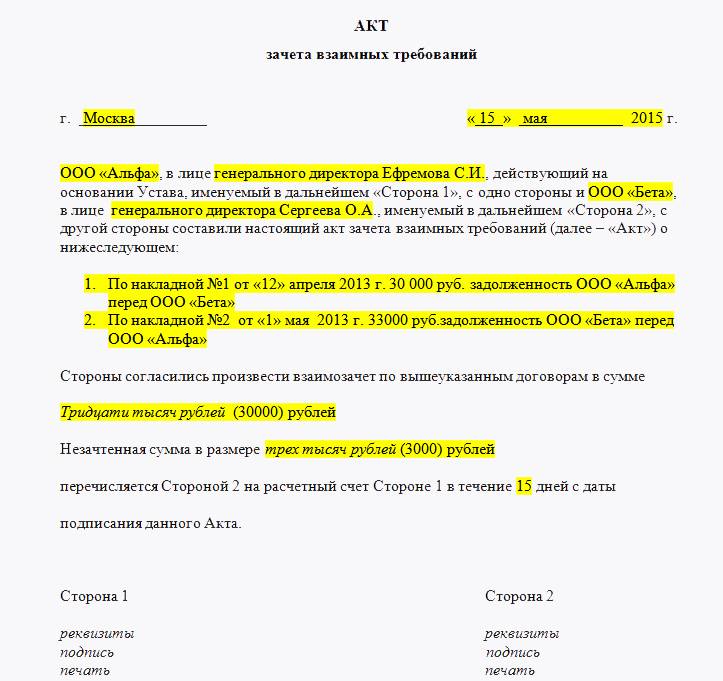

Процесс приобретения в зачёт имеющегося жилья

Каждый способ предусматривает некоторые различия в алгоритме пошаговых действий и имеет определённую специфику, связанную с обстоятельствами, сопутствующими передаче старого жилья. Базовые правила сделки, при этом, остаются идентичными в обоих случаях.

В частности, остаток по сделке в том и ином варианте проведения взаимозачёта, доплачивается:

- из личных сбережений;

- оформляется в рассрочку;

- оформляется в ипотеку.

Из способа доплаты могут проистекать дополнительные нюансы сделки.

При взаимозачёте может использоваться не только квартира клиента, но и другая, принадлежащая ему недвижимость.

Если выбирается вариант с оформлением брони, то вся процедура будет состоять из следующих, основных шагов:

- Оценка старого имущества.

- Бронирование квартиры в новостройке.

- Продажа имеющегося объекта, с учётом всех этапов: поиск покупателей, организация просмотров, проверка пакета документации.

- Сопровождение расчёта покупателя с продавцом, с перечислением денег на счёт.

Эти процедуру выполняет риэлтерская компания, сотрудничающая с застройщиком, или сам застройщик. Клиенту остаётся только заключить с компанией соответствующий договор услуг.

Взаимозачёт по брони может оформляться на самых ранних этапах возведения новостройки. Соответственно, стоимость строящегося объекта самая низкая, допускающая существенную экономию. Чем больше готовность строящегося объекта, тем ниже риски и выше стоимость жилья.

Поэтому многие строительные компании, зарекомендовавшие себя с положительной стороны, завершают оформление брони на планирующиеся квартиры уже на стадии котлована. Чтобы сохранить бронь, нередко приходится снижать стоимость продаваемой квартиры.

При оформлении одномоментной купли-продажи старого и нового жилья, ситуация складывается несколько иначе и происходит по следующему сценарию:

- Оценка и осмотр квартиры представителем застройщика.

- Предложение на приобретение квартиры.

- Одновременное оформление и заключение договора купли-продажи (ДКП) старой квартиры и договор долевого участия (ДДУ) или переуступки на новую квартиру.

Договор долевого участия может заключать только застройщик, риэлтерская фирма может заключить договор цессии.

В этом случае все этапы продажи вторички аннулируются, так как сам застройщик является покупателем старого жилья, и стороны сразу приступают к оформлению договора. После того как удалось продать квартиру застройщику, придётся ждать завершения строительства. В этом случае владелец права приобретения квартиры в новостройке, может:

- переехать в другое помещение (если оно имеется);

- съехать на съёмное жилье или пожить у родственников;

- оформить договор ссуды или аренды проданной квартиры.

Вариант места проживания выбирается по усмотрению сторон, исходя из возможностей покупателя и условий компании.

Схема взаимозачета плюсы и минусы

В теории, система взаимозачета за приобретаемую квартиру в новостройке предусматривает быструю продажу покупателем собственного жилья, деньги за которое идут на оплату покупки. На практике такой способ расчетов применяется крайне редко, так как у большинства граждан готовых подписать контракт с застройщиком отсутствует собственная недвижимость.

К преимуществам системы взаимозачета можно отнести лишь возможность максимально быстро получить деньги на покупку нового жилья и не переплачивать банкам проценты по ипотеке. Что касается минусов, то здесь нужно отметить один важный нюанс. Продавец вторичного жилья и одновременно покупатель объекта недвижимости в новостройке, должен до момента ввода застройщикам дома в эксплуатацию решить вопрос не только с временным проживанием, но и с пропиской. При этом следует учитывать, что в строительной сфере очень часто передвигаются сроки, из-за чего возможно придется увеличить срок пребывания в съемном жилье.

Какие документы должны быть у застройщика?

Чтобы не прогадать и не стать жертвой «серой схемы» недобросовестных учредителей, нужно проверить пакет документации, который имеется в наличии. Для возведения новостройки должны быть оформлены:

- проектная декларация;

- лицензия на строительство;

- аудиторское заключение о разрешении проведения строительных работ;

- разрешение на строительство;

- документы землю в зоне застройки (аренда или собственность);

- гарантии банка.

Так же он должен показать проект ДДУ, с текстом которого следует ознакомиться, а также – проект застройки с планом квартир. Нужно обязательно сверить технические параметры квартиры, которая планируется к приобретению с теми сведениями, которые внесены в ДДУ. В случае расхождения сведений актуальными будут положения договора.

Желательно, чтобы у застройщика были фотографии ранее построенных зданий и квартир, с адресами жильцов. В имеющемся пакете документации следует проверить:

- указанный срок действительности лицензии;

- удостоверение документов отделом по архитектуре и строительству;

- их удостоверение департаментом по строительству.

При отсутствии необходимых документов, у застройщика может возникнуть конфликт с администрацией, в силу чего строительство может быть заморожено или прекращено.

Список документов для продажи квартиры

Чтобы зарегистрировать договор купли-продажи обе стороны обязаны предоставить перечень необходимых официальных бумаг, среди которых:

- Паспорт. Если собственников несколько, то каждого из них. В случае, когда малолетний состоит в числе владельцев, достаточно предоставить его свидетельство о рождении и паспорт родителя/опекуна.

- Разрешение органов опеки и попечительства. Подобный документ необходим, если ребенок – владелец всей квартиры или ее доли. Нужно предоставить копию вместе с оригиналом.

- Согласие супруга (только после нотариального заверения). Если недвижимость куплена в браке, оформлена на мужа или жену, то регистратор потребует согласие от второго супруга, который обязан предоставить паспорт. Также требуется свидетельство о браке или его расторжении. Данное согласие необходимо даже в случае, если на момент сделки супруги уже находятся в разводе. Без согласия можно обойтись только в некоторых случаях: квартира получена по наследству или принята в дар. Если второй супруг умер, необходимо свидетельство о смерти.

Более детально рассмотрим, как получить разрешения от органов опеки. Оба родителя должны обратиться в соответствующую службу вместе с ребенком, если ему от 14 лет. В случае развода родителей, но не лишения их родительских прав, все равно приходит и мама, и папа. Если же воспитывают ребенка усыновители или опекуны, то с ребенком в орган опеки являются они. С собой следует взять:

- Свидетельство о рождении ребенка или его паспорт.

- Документы, удостоверяющие личность, обоих родителей.

- Справка о составе семьи или другое название – выписка из домовой книги (форма №9). Чтобы ее получить, нужно пойти в паспортный стол с паспортом и написать заявление (форма №11), сотрудник учреждения назначает дату, когда справка будет готова и ее можно будет забрать. Действие выписки – 30 дней, для некоторых учреждений – 14.

- Бумажная выписка из ЕГРН. Для ее получения нужно обратиться в Регистрационную палату или МФЦ. При этом следует предоставить паспорт, оплатить государственную пошлину и поставить подпись под заявление. При подаче заявления стоит узнать или выписать кадастровый номер квартиры. По Закону учреждения должно предоставить выписку не позднее, чем через три дня (рабочих) после обращения. Забрать документ уполномочен только заявитель.

- Технический паспорт на недвижимость (выставленную на продажу и покупаемую).

После предоставления всех документов, родители или опекуны, или усыновители и сам ребенок, достигший 14 лет, пишут заявление в органах опеки о том, что собираются продать квартиру и купить новую. Рассмотрение прошения длится до 14 дней. Дело сотрудников опеки – проверить, не ущемлены ли права ребенка, вследствие взаимозачета недвижимости. Разрешение на продажу выдается в письменном виде.

Дополнительные документы для продажи апартаментов

Агентство также может потребовать при взаимозачете квартиры дополнительный пакет документов. Нужно уточнить заранее, требуется ли он, чтобы не тратить время на его сбор. Данный список бумаг помогает определить юридическую чистоту квартиры. Среди них:

Если самостоятельно нет времени собирать все перечисленные документы, обратитесь к юристам. Это позволит минимизировать возможные риски при приобретении недвижимости.

Проверка застройщика

Если выбрали взаимозачет квартиры на новостройку, отзывы о застройщике обязательно стоит просмотреть. Если, по отзывам, репутация строительной компании вас устроила, стоит ознакомиться с реализованными ею проектами, банками-партнерами, планами. Второй шаг – проверка документов. Застройщик должен предоставить по запросу покупателя:

- свидетельство о регистрации;

- устав;

- сведения из налоговой службы об уплате налогов;

- лицензия, дающая право совершать строительные работы;

- проект застройки, имеющий утверждение со стороны архитектурно-строительного надзора;

- государственный акт на право аренды землей или же ее владением;

- инвестиционная экспертиза проекта строительства.

Также нужно оценить цену, она должна быть средней рыночной. Если стоимость ниже на 15%, есть вероятность, что дом так и не будет достроен.

Пошаговый алгоритм взаимозачета при приобретении квартиры

Взаимозачет при приобретении недвижимости предполагает прохождение следующих этапов:

- Клиент подбирает квартиру в новостройке, в которой реализуется продажа по взаимозачету.

- Специалисты агентства недвижимости производят оценку рыночной стоимости принадлежащей ему квартиры и озвучивают ему условия купли-продажи.

- Если условия его устраивают, подписывается договор на оказание посреднических услуг по продаже квартиры.

- Клиент вносит аванс для фиксации стоимости квартиры в новостройке и заключает с застройщиком договор бронирования. Желательно, чтобы он был заверен нотариально на срок, необходимый для продажи старой квартиры.

- Квартира клиента выставляется на продажу.

- После того как покупатель найден, с ним подписывается договор купли-продажи и переоформляются права собственности в его адрес.

- Вырученные деньги сразу поступают к застройщику в качестве взноса за квартиру в новостройке, одновременно подписывается договор купли-продажи квартиры в новостройке.

- После ввода объекта в эксплуатацию подписывается акт приема-передачи квартиры в новостройке.

- На основании договора с застройщиком и полученного акта оформляются права собственности через Росреестр. Госпошлина за процедуру составляет 2000 р.

- На основании госрегистрации клиент получает выписку из ЕГРН, которая подтверждает его правовой статус собственника.

- После закрепления собственности в квартире можно оформить прописку.

Одним из правовых последствий признания брака недействительным является прекращение действия брачного договора.

Не знаете, как получить свидетельство о расторжении брака после решения суда? Наша статья поможет вам в этом вопросе.

Вы расстались с мужем, но у вас остался общий кредит. Узнайте, как он делится в случае развода, прочитав наш материал.

Как рассчитать взаимозачет налогов при продаже и покупке квартиры?

После опубликования статей о налогах при продаже квартиры и налоговых вычетах при покупке я получила много вопросов от своих читателей, связанных с альтернативными сделками по покупке и продаже квартир.

Меня спрашивают о том, как рассчитать налоги при продаже и покупке квартиры, а также возможен ли взаимозачет налогов при продаже одной и покупке второй квартиры.

Ответы на эти вопросы Вы найдете в этой статье.

Итак, давайте разберем два случая:

1. Налоги при покупке и дальнейшей продаже квартиры

Рассмотрим ситуацию, когда Вы купили квартиру, владели ею менее 3 лет и решили продать. Вы должны уплатить 13% налог с полученной Вами суммы, уменьшенной на 1 млн. рублей (налоговый вычет).

У Вас есть свидетельство о праве собственности, договор купли-продажи и документы, подтверждающие факт оплаты квартиры.

В этом случае, можно обратиться к абзацу 2 подпункта 1 пункта 1 220 статьи налогового кодекса РФ:

Это означает, что уменьшить налогооблагаемую базу можно не на 1 млн.рублей, а на сумму покупки.

(4млн-2млн)*13%=260 тыс.рублей.

(2млн. – 3 млн)

Пример 3: комната (справедливо и для доли в квартире) была куплена менее 3 лет назад за 800 тысяч рублей. В настоящий момент продается за 1 200 000 рублей. Можно уменьшить налогооблагаемую базу на сумму покупки, размер налога составит:

(1,2 млн – 0,8млн) *13%=52 тыс. рублей.

Однако в этой ситуации выгоднее использовать имущественный налоговый вычет в размере 1 млн. рублей, предусмотренный ст.220 НК РФ, размер налога составит:

(1,2 млн. – 1 млн.)*13%=26 тыс.рублей. Разница очевидна.

2. Налоги при продаже и последующей покупке квартиры

Вторая ситуация. Вы продаете квартиру, находящуюся в Вашей собственности меньше 3 лет, а затем покупаете другую.

В этом случае Вы должны уплатить налог на доходы физических лиц (НДФЛ), а также Вы можете получить налоговый вычет при покупке (максимально 2 млн. рублей).

Если обе сделки осуществлены в одном календарном году, то Вы можете просуммировать оба налоговых вычета при продаже и при покупке (2 млн.) согласно Письма Минфина России от 30 декабря 2011 № 03-04-05/1-1135.

Пример 4: (в собственности менее 3 лет) продали за 3 млн. рублей и купили другую за 4млн. Обе сделки прошли в 2012 году. Продавец вправе уменьшить налогооблагаемую базу на 1 млн. рублей, а также добавить налоговый вычет (2 млн.) при покупке. Тогда взаимозачет налога при продаже и покупке квартиры будет выглядеть так:

((3 млн. – (1млн. + 2 млн.))*13% = 0.

Пример 5: квартиру (в собственности меньше 3 лет) продали за 4 млн. рублей, в этом же календарном году покупается другая за 4млн. Имеем следующий зачет налога при продаже и покупке квартиры:

((4 млн. – (1млн. + 2 млн.))*13% = 130 тысяч рублей.

Это сумма налога, которую продавец должен будет уплатить.

Пример 6: квартира, (собственности меньше 3 лет), продали за 2 млн. рублей, и в этом же году покупается другая за 4млн. Имеем:

(2 млн. – (1 млн. +2 млн.))*13% = – 130 тысяч рублей.

Знак “минус” в данном случае говорит о том, что неиспользованный налоговый вычет переходит на следующий год, и продавец сможет получить в будущих периодах возврат НДФЛ на сумму 130 тысяч рублей.

Все вышесказанное справедливо при условии, что продавец-покупатель имеет право на налоговый вычет, то есть ранее не пользовался налоговым вычетом.

Если же сделки по продаже и покупке прошли в различных налоговых периодах (продал в декабре 2011г., купил в январе 2012г.), то описанный выше взаимозачет налогов не применяется.

А как покупатель получить возврат НДФЛ возможно только начиная с 2013 года (у работодателя) или в 2014 году (в налоговой по итогу 2013 года).

Ну и напоследок рассмотрим еще одну ситуацию:

Пример 7: мой клиент М. купил и оплатил квартиру в строящемся доме за 1,5 млн. рублей в 2010 году. В начале 2012 М.подписал акт приемки квартиры. В конце 2012 года М. совершает альтернативную сделку по продаже своей квартиры за 2,5 млн. и покупке новой за 4 млн. М. работает, вычет до этого не получал. Расчет налогов с учетом взаимозачета будет следующим:

((2,5 млн. – 1,5 млн.) – 2 млн.)*13% = – 130 тысяч рублей.

И снова знак “минус” говорит о том, что часть неиспользованного налогового вычета будет перенесена на последующий период, и М. сможет получить возврат НДФЛ на сумму 130 тысяч рублей.

Кадастровая оценка недвижимости

Особенности программы «квартира в зачет»

Полноценный трейд-ин в Санкт-Петербурге не прижился – из-за того что компании-покупатели устанавливают слишком большой, до 20-25%, дисконт к рыночной стоимости объекта. Собственники не готовы платить такую цену за скорость и удобство оформления сделки.

В качестве альтернативы специалисты петербургского первичного рынка изобрели подкорректированный трейд-ин – так называемые программы «квартира в зачет». Клиент взаимодействует параллельно с двумя юридическими лицами: строительной компанией, практикующей продажу квартир по зачетной схеме, и с дружественным ей агентством недвижимости.

Алгоритм действий покупателя несложен. Представим, что искомое жилье найдено в строящемся комплексе и застройщик или действующий от его имени продавец готов предложить его по программе «квартира в зачет». Так как большинство строительных компаний справедливо полагают, что продажа жилья на вторичном рынке для них бизнес непрофильный, они направляют клиента к партнерам-риэлторам.

Те, в свою очередь, присылают специалиста для оценки недвижимости, находящейся в собственности потенциального клиента (услуги оценщика обычно оплачивает заинтересованный застройщик). На этом этапе может выясниться, что объект для зачета не подходит, так как риэлторы не хотят браться за его реализацию. Скорее всего, агентство откажется продавать недвижимость, расположенную в другом регионе. Не заинтересует его также вариант с комнатой или долей в квартире. Могут отказать клиенту в том случае, если необходимо разрешение органов опеки – например, когда в жилище прописан несовершеннолетний. Связано это не с капризами профессионалов, а с необходимостью продать недвижимость в кроткий срок и с длительностью некоторых бюрократических процедур в нашем государстве.

Предположим, звезды сошлись удачно и риэлторам ваша недвижимость приглянулась. Если денежные потери клиента не пугают (а квартира в спешке, как правило, продается на 5-10% ниже рыночной цены), то стороны подписывают соглашение об оказании услуг агентством недвижимости. В грамотно составленном документе должен быть указан объект, срок его реализации, минимальная цена, а также период экспонирования, после которого прайс может быть снижен. Стоимость услуг агентства составляет 3-4% от вырученной при продаже суммы; в исключительных случаях строительные компании готовы взять эти расходы на себя.

Одновременно клиент развивает отношения с компанией-застройщиком: стороны подписывают договор о бронировании выбранной квартиры по фиксированной цене. Стоимость приобретаемого объекта, как правило, на 10-15% выше, чем при ипотеке или стопроцентной оплате. Но, если сделка заключена на ранней стадии строительства, цена квадратного метра оказывается близкой к минимальной в данном ЖК.