Стоимость страхования

Стоимость приобретения страхового полиса будет зависеть от условий, в которых производится застройка, от репутации строительной компании на российском рынке. В большинстве случаев, по замечанию начальника отдела компании «Инком-Недвижимость» А. Шушковой, цена полиса равна 0,75-2% от стоимости квартиры (объекта). То есть, если квартира стоит 5 миллионов рублей, то за страховку придется заплатить порядка 30-40 тысяч рублей. В таблице ниже приведены основные страховые компании, предлагающие оформить такой полис.

Расчет стоимости полиса, указанной в таблице, был проведен для квартиры в строящемся доме г. Москвы стоимостью 3 000 000 рублей, а объектами страхования были выбраны не только недвижимое имущество, но и потеря трудоспособности и утрата права собственности. При этом стоит понимать, что данное ценовое предложение не является окончательным, поскольку могут прибавиться надбавки за сопутствующие условия, которые могут повлиять на вероятность рисковой ситуации.

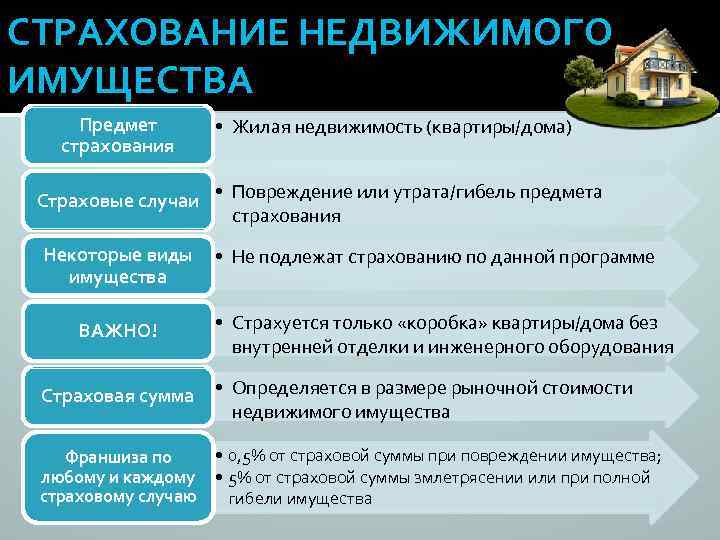

Какие объекты можно застраховать

- Элементы конструкции квартиры — это стены/балконы/окна/двери.

- Внутреннюю отделку — это отделочные материалы стен/полов/потолков.

- Инженерные коммуникации — это сантехника/водоснабжение/отопление.

- Мебель – то есть предметы домашнего обихода.

- Бытовую технику – это электробытовые приборы/аудио-, видео- и им подобная электронная техника.

Стоит учитывать, что в некоторых компаниях те или иные объекты относятся к другим категориям. (В «РЕСО-гарантии» окна и входные двери относят к конструкции, в некоторых других окна, двери, остекление балконов – к отделке).

Гражданская ответственность.

Если вы боитесь навредить имуществу соседей при эксплуатации квартиры или проведении ремонта/других работ, компания готова взять на себя общение с соседями и возмещение им причиненных вами убытков. Однако в предоставлении выплат при порче и вашего имущества откажут.

Риск гражданской ответственности, в свою очередь, бывает как базовым (от затопления), так и расширенным (от проблем при проведении ремонта).

От чего можно застраховаться?

Все, от чего нас может застраховать СК, называется рисками.

Риски бывают:

- стандартными — минимальный набор рисков, включаемый практически во все стандартные договора;

- расширенными — с широким спектром покрытия;

- специальными — косвенно связанные с причиненным ущербом.

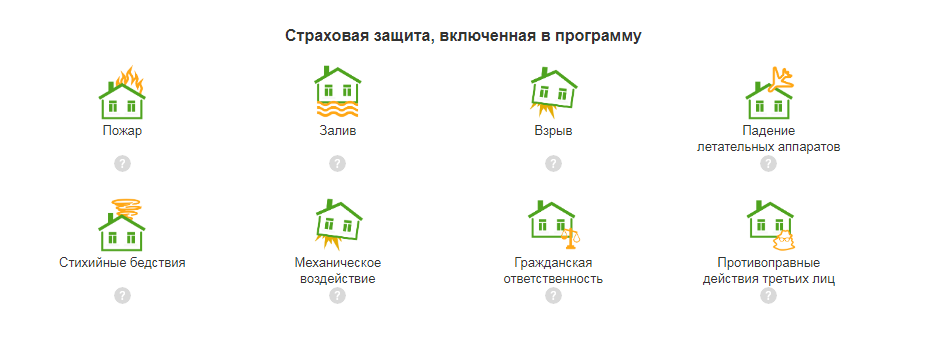

Стандартный набор рисков определяется внутренними правилами страховой компании и, как правило, включает:

- пожары;

- наводнения;

- противоправные действия третьих лиц (взломы, кражи, умышленные поджоги, террористические акты и т.д. по Уголовному Кодексу);

- потопы;

- падения летательных аппаратов;

- наезд автотранспортных средств;

- взрывы техногенного характера.

В расширенный список рисков могут входить:

- бой стекол;

- разрушения от падения деревьев, бетонных столбов;

- повреждения бытовой техники вследствие перепадов напряжения;

- заливы вследствие поломки стиральных машин, сильных осадков, боя аквариумов;

- неосторожные действия подрядных организаций при проведении ремонтных работ;

- повреждение системы кондиционирования из-за низких температур;

- повреждение имущества под воздействием конденсата/пара.

Специальные риски включают:

- транспортные расходы, связанные с экстренным возвращением из командировки или места отдыха по причине наступления страхового случая;

- расходы по аренде жилья на время восстановления квартиры (уровень арендуемого жилья оговаривается условиями договора);

- потери арендной платы в период восстановления квартиры (при наличии официального договора аренды);

- расходы по демонтажу, утилизации поврежденного / уничтоженного имущества.

Каждый дополнительный риск в пакете страхового договора — это плюс несколько сотых к страховой премии. Страховые компании всегда идут на встречу и включают отдельные риски даже в универсальные договора, а вот исключить неактуальные для вас пункты в экспресс-оформлении вряд ли удастся. Наш совет: внимательно изучайте договор, а лучше составляйте его индивидуальным способом.

Способы сэкономить на страховом полисе

Задача страхового агента включить в договор максимальное количество объектов и рисков, тем самым увеличив размер страхового взноса. Будьте готовы парировать большинство заученных и избитых фраз, и запомните несколько простых советов, как можно сэкономить при оформлении полиса.

Во-первых, пользуйтесь индивидуальными программами, предусматривающими осмотр объекта страхования и застрахованного имущества. Тариф по таким программам ниже.

Во-вторых, установите в квартире охранную сигнализацию, а в идеале и систему удаленного обнаружения протечек. Изначальные капиталовложения окупятся не за один год страхования, однако пользы принесут значительно больше.

В-третьих, исключите явно нерациональные риски. Например, для квартир, расположенных выше 1 этажа, риск наезда автотранспорта сводится к нулю.

В-четвертых, воспользуйтесь франшизой. Если вы согласитесь брать на себя незначительные суммы ущерба, в пределах 5 000 — 10 000 руб., страховая предложит куда более выгодный тариф.

И в-пятых, в случае крайней необходимости страхуйте квартиру только на время длительных отлучек или отпуска.

Такой полис получится дешевле, но в сравнении со стоимостью годового тарифа вы немного проиграете. Здесь уместно будет застраховать не только квартиру, но и ответственность перед соседями. Ведь вовремя вызвать сантехника в случае порыва трубы уже не удастся.

И еще совет для владельцев автомобилей: если вы оформляете КАСКО, уточните в своей страховой компании, не положена ли вам скидка на второй страховой продукт. Значительную скидку можно получить и за безубыточность первого договора, то есть если с вашим автомобилем страховые случаи не наступали.

Если вы не укажите, что вас регулярно топят соседи, а при очередном потопе потребуете возмещения, юристы страховщика с легкостью восстановят факт мошенничества и законно откажут вам в выплатах. Аналогично не стоит скрывать факт временного проживания в квартире, частые и длительные командировки, предстоящий ремонт с заменой труб и батарей и т.д.

Страховой договор при покупке жилья: как следует оформлять

Для оформления любого вида страхования надо осуществить выбор той страховой компании, которая готова предложить покупателю жилья хорошие цены и выгодные условия. Для этого мы рекомендуем изучить показатели по статистике выплат в разных компаниях в том регионе, где Вы хотите приобретать квартиру и заключать соглашение.

После того, как выберете подходящую компанию, надо осуществить подготовку документального пакета, следуя требованиям выбранного Вами страховщика.

Затем подписывается соглашение о страховании. В этом соглашении обязательно обозначается весь перечень случаев, при возникновении которых страховое возмещение не выплачивается. Этот список необходимо детально изучить.

Что делать при наступлении страхового случая

Заключая договора страхования, мы все-таки надеемся, что он нам не пригодится. Но если страховой случай наступил…

Памятку о порядке действий при страховом случае нужно держать в доступном месте и желательно не в самой квартире, подойдет бумажник или бардачок автомобиля.

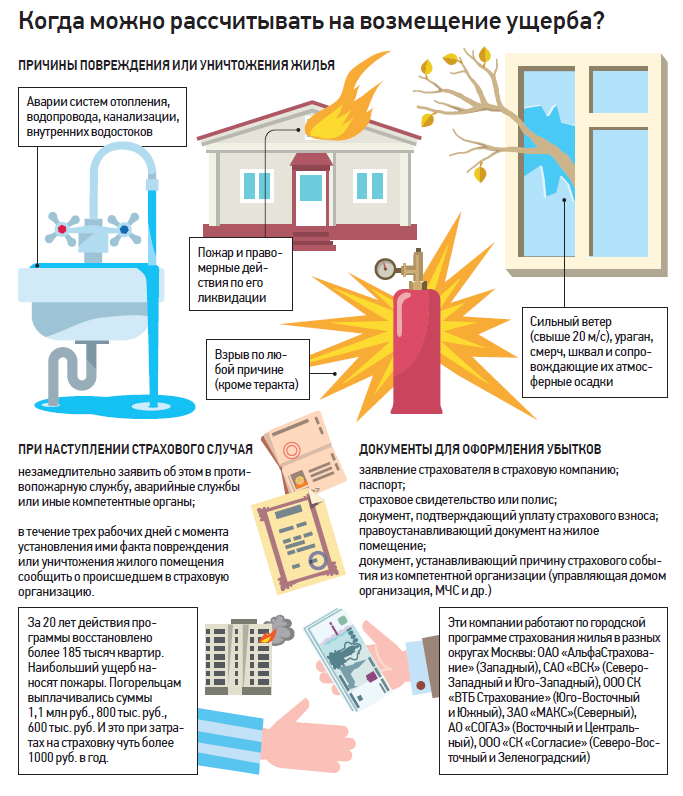

Итак, пункт первый: примите все возможные меры для спасения вашего имущества (пункт касается потопов, пожаров и т.д.), бездействие приравнивается к умышленной порче.

Обязательно вызовите соответствующую экстренную службу — аварийную, милицию, пожарников, сотрудников ЖЭКа, которые документально зафиксируют и оформят происшествие.

Затем необходимо по горячей линии оповестить страховую компанию о наступлении страхового случая. На различные случаи предусмотрены разные сроки оповещения — в основном до 12 — 24 часов, нарушать их нельзя.

До приезда аварийного инспектора сохраните место происшествия в максимально нетронутом виде. Если приблизительная сумма ущерба не предусматривает выезд представителя страховой, уточните в какие сроки вам необходимо подать заявление на выплату возмещения.

Помните, что начинать ремонт квартиры или утилизировать уничтоженное/поврежденное имущество без разрешения страховой компании нельзя.

К встрече со страховым инспектором нужно готовиться, необходимый пакет документов будет включать: • оригинал паспорта и ИНН; • письменное заявление с перечнем застрахованного поврежденного имущества; • оригинал страхового договора; • акт/справка /заключение, составленные государственной службой; • правоустанавливающие документы на квартиру.

Страхование недвижимости — дело добровольное и менее популярное, чем полисы КАСКО. Практика показывает, что обращаются в страховые компании люди или недавно купившие квартиру, или недавно завершившие в ней ремонт. То есть те, кто совсем недавно расстался с внушительной суммой денег и боится, чтобы трата не стала напрасной. Определите для себя ценность своего жилья, имущества, взвесьте все за и против. Иногда страховка — это залог спокойного сна и крепких нервов, а это уже немало!

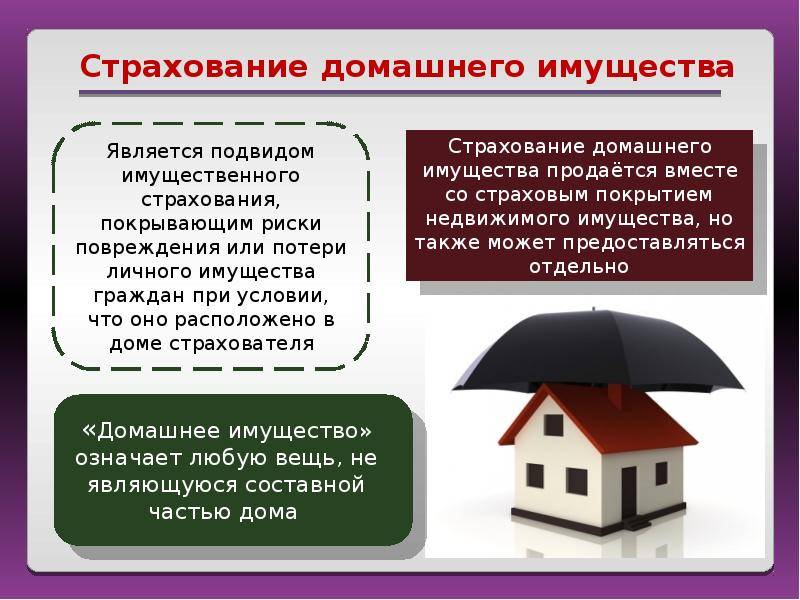

Перечень предметов страхования

К внутренней отделке и встроенному инженерному оборудованию СК относят:

- слой материалов, предназначенных для отделки стен, пола, потолка;

- любое инженерное, а также сантехническое оборудование;

- остекление;

- дверные блоки;

- перекрытие;

- перегородки из различных строительных материалов;

- электросчетчик и проводку.

Если в договоре застраховано движимое имущество, то имеется в виду следующее:

- телеаппаратура;

- аудиоаппаратура;

- электроприборы;

- бытовая техника;

- мебель;

- одежда;

- личные вещи;

- другие материальные ценности.

Под гражданской ответственностью понимается порча имущества соседей (к примеру, затопление), а также нанесение вреда жизни и здоровью (взрыв, пожар).

Страхование титула: страхуем свои страхи

Самостоятельно осуществляя покупку квартиры (без банка), каждый покупатель имеет право на заключение страхового соглашения со страховой компанией посредством оформления титульного страхования.

Важно знать! Титульное страхование должно быть оформлено сроком на три года. Согласно ст

№ 181 ГК РФ, этого отрезка времени будет достаточно, чтобы какие-либо прежние собственники заявили о своих правах с целью отмены сделки. Хотя, есть возможность выбрать срок в десять лет: тогда оспорить сделку купли – продажи квартиры не смогут даже лица, которые не являются её участниками.

Страховка титула – это основной метод, защищающий законопослушных покупателей жилья от опасностей потери прав собственности на него. Страхование титула оказывается бесценным на тот случай, когда сделку купли-продажи квартиры признают судом ничтожной, по причине целого ряда событий, которые вскрылись уже после завершения сделки. Часто такая ситуация возникает на «территории» вторичного рынка жилья.

Главная особенность титульного страхования заключается в том, что именно оно даёт защиту покупателю квартиры от уже случившихся событий, которые не были известны при осуществлении покупки. А так как покупатель не способен предугадать все обстоятельства и не может осуществить тотальное изучение юридической истории приобретаемой квартиры, то титульное страхование должно максимально обезопасить сделку.

Титульное страхование способно покрыть следующий список рисков:

- риск допущенных ошибок в оформлении бумаг;

- риск мошенничества;

- риск ущемления интересов в отношении наследников и иных лиц;

- риск незаконных сделок по продаже (дарению и приватизации) жилья, оформленных в прошлом;

- риск подделки продавцом жилья правоустанавливающей документации;

- риск по возникновению информации о недееспособности любой из сторон сделки (прежде всего, продавца);

- риск вынесения судом неправомочного решения, по причине которого договор купли-продажи признан ничтожным (незаконным).

Следует заметить, что страховка титула ещё не сильно развита в России. Но, тем не менее, всё большее число покупателей квартир пользуются данной страховкой.

Если кратко

Застраховать квартиру или иную недвижимость можно, даже если она вам не принадлежит. Выгодоприобретателем обычно является собственник.

В квартире страхуется почти все, но есть исключения (деньги, драгоценности, документы, некоторые другие виды имущества).

Стоимость страховки зависит от страховой компании, набора рисков, страховых сумм, наличия франшизы.

Страховка не спасает от беды, но позволяет компенсировать ущерб от неё. Подзаработать на страховом случае вряд ли получится: страховка покрывает ущерб согласно экспертизе и не более того.

Перед оформлением страхового полиса очень внимательно прочтите правила страхования, ибо так гласит главное правило юридической грамотности.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: ask@tinkoff.ru. На самые интересные вопросы ответим в журнале.

При наступлении страхового случая

Немедленно вызовите компетентные органы, которые оформят происшествие, и постарайтесь по возможности спасти имущество.

Немедленно вызовите компетентные органы, которые оформят происшествие, и постарайтесь по возможности спасти имущество.

Следующий шаг – звонок в офис компании и, в случае ипотечного страхования, банк. Дальнейшие инструкции вам продиктуют.

При полном разрушении квартиры страховщик обязан выплатить её полную стоимость с учетом описи имущества.

При частичном – возмещение стоимости ремонтных работ, размер которого установит представитель компании. Если размер выплат меньше необходимого, вы имеете полное право обратиться в суд.

Общие советы

Лучше выбирать компанию с лицензией, ориентируясь на отзывы других людей, близких или родственников. Предпочтительна компания, за которой стоит банк, желательно пользующийся поддержкой государства. Учитывайте, что такие компании беспокоятся за имидж и чаще исполняют данные обязательства.

Чтобы не тратить нервы и личное время, сначала проверьте, есть ли филиал выбранной компании в городе и если да, то как далеко он находится. Не исключено, что при наступлении страхового случая вам придется не единожды там побывать.

Скрывать факты, способные повлиять на стоимость полиса, нельзя, в противном случае в необходимых выплатах вам могут на законных основаниях отказать.

Адекватно оценивайте возможность наступления тех или иных рисков, внимательно изучая страницы договора.

Сообщества

Страхование здоровья

В России действует обязательное медицинское страхование, которое гарантирует, что если вы заболеете, государство будет лечить вас бесплатно. По полису ОМС вам вылечат ОРВИ, 3 раза в год можно пройти диспансеризацию, а если нужна экстренная госпитализация, вам обязаны помочь даже без полиса.

Добровольное медицинское страхование — платная и более продвинутая версия ОМС. ДМС компенсирует расходы на лечение в случае непредвиденной утраты трудоспособности. При добровольном страховании себя и близких от острого или хронического заболевания, инвалидности или смерти от болезни, вследствие действия третьих лиц вы получаете все виды медицинской помощи:

- амбулаторную;

- стационарную;

- стоматологическую;

- скорую;

- реабилитационно-восстановительное лечение;

- диагностику и многое другое.

При наличии полиса у клиента, страховая компания круглосуточно с ним на связи, информирует о графиках работы врачей и поликлиник, дает адреса медучреждений, контактные телефоны. Вас могут записать на прием к врачу, организовать срочный выезд специалиста на дом, экстренную госпитализацию.

Цена страховки — от 8 тыс. руб. Чем больше услуг вам нужно, тем она дороже. Если вы — в зоне риска (например, старше 50 лет или страдаете гипертонией), СК применяет повышающий коэффициент, который увеличивает стоимость полиса. Если ДМС покупает работодатель, он получает налоговые льготы, а работники — корпоративные скидки.

Можно ли отказаться от обязательного страхования жилья

Поскольку на сегодняшний день страхование жилья считается добровольным, то и отказаться от него можно в любой момент. Для этого достаточно просто перестать делать взносы, а в единой квитанции убрать галочку с соответствующего окошка. При этом, перечисленные ранее средства возвращены не будут, так как по умолчанию считается, что на протяжении прошедшего периода услуга оказывалась, а объект находился под защитой. Подключить страховку тоже допускается, необходимо ее активировать и начать делать взносы.

Таким образом, процесс обязательного страхования жилой недвижимости находится сейчас на стадии апробации. Чтобы внедрить подготовленный законопроект, требуется внести изменения в некоторые нормативные акты и, прежде всего, в Гражданский кодекс. Сейчас происходит доработка основных положений документа. По его окончанию должен появиться аналог ОСАГО, предусматривающий введение штрафных санкций за отказ от приобретения полиса страхования недвижимости. Правительство рассчитывает на его рассмотрение уже в 2020 году.

Основные недостатки жилищного страхования

Главный недостаток — вероятность попасть к страховщикам-мошенникам, которые будут в сговоре с недобросовестным застройщиком. Обезопасить себя от этого можно, подписав договор с уже проверенной или ранее зарекомендовавшей себя фирмой. Их условия будут не такими лояльными для клиента и потребуется больший объем документации, но полис будет реальным и действительным.

Также существует большая доля вероятности, что страховая компания откажется заключать договор, так как условия будут неблагоприятными или репутация застройщика — сомнительной. Так как рисковая сумма достаточно велика, то и процент от стоимости жилья в виде страхового взноса будет максимальным. Также на стоимость влияет то, куплена квартира за свои деньги или в кредит. На ипотечную недвижимость стоимость полиса будет выше.

Страхование титула

Еще одна опция, которую часто пытаются навязать банки и страховые агенты – страхование титула для ипотеки. Речь идет о страховании права собственности. Это необязательный вид страхования, но при покупке недвижимости на вторичном фонде банки настоятельно рекомендуют застраховать право собственности хотя бы на три года. В случае, если договор купли-продажи недвижимости вдруг по какой-то причине будет признан недействительным, ваши убытки будут компенсированы страховщиком.

Почему именно три года? Одна из самых частых причин признания договора купли-продажи недействительным — появление собственников квартиры, имеющих право на недвижимость, но не участвовавших в сделке (например, оспорить сделку могут родственники собственников квартиры, которых незаконно лишили права участвовать в приватизации). В соответствии со ст. 181 ГК РФ, пункту 1, участник сделки имеет право опротестовать ее в течение трех лет. Но срок исковой давности может достигать 10 лет, если оспаривать сделку будут лица, не являющиеся стороной сделки, — оформляя страховку титула на три года, вы существенно снижаете риски, но полностью от них не избавляетесь. Вы можете отказаться от страхования титула и сэкономите порядка 0,15% от суммы ипотеки в год (около 15 000 рублей при кредите в 10 000 000 рублей). Стоит ли ваше спокойствие таких денег? Решать только вам.

Еще один нюанс: считается, что страхование титула имеет смысл только в случае покупки недвижимости на вторичном рынке. Но это не всегда так. Иногда застройщики нарушают правила строительства и возводят объекты, которые уже после ввода в эксплуатацию подлежат сносу. Несколько подобных случаев были, например, в Сочи. Множество собственников квартир остались и без недвижимости, и без денег.

Стоимость этого типа страхования может варьироваться в широком диапазоне — от 0,5 до 2,5% — и зависит от:

- города и региона;

- ценовой политики банка-кредитора;

- суммы кредитного договора;

- возможных рисков;

- срока, на который заключен договор.

Что это такое?

Расторжение договора

Ипотечное страхование: понятие и виды

Страхование ипотечного кредита представляет собой оформление защиты заемщика от ряда неблагоприятных обстоятельств, которые могут возникнуть в процессе погашения ссуды. Ипотека заключается на долгий срок, поэтому банк стремится максимально защитить свои интересы, в том числе с привлечением капитала страховой компании тогда, когда это станет необходимым.

Нормативно страхование жизни и имущества при ипотеке регулируется рядом законов, в том числе ГК РФ, ФЗ № 102 «Об ипотеке (залоге недвижимости)», Законом № 4015-1 «Об организации страхового дела в Российской Федерации».

Три основных вида страхования при ипотеке

- страхование квартиры как предмета залога – единственный обязательный вид защиты, без которого оформить договор невозможно;

- страхование жизни для ипотеки требуют практически все банки, однако по закону этот полис обязательным не является;

- страхование титула – направлено на защиту права собственности покупателя, особенно актуально на вторичном рынке недвижимости.

Страхование квартиры

Покупка полиса страхования недвижимости по ипотеке обязательна на законодательном уровне на весь срок договора. Обычно полис заключается на год с ежегодной пролонгацией. Если страховку на очередной период не продлить, банк потребует досрочного возврата всей суммы по ипотеке, и закон будет на его сторону. Есть и другой вариант – купить полис на весь срок кредита и постепенно погашать его стоимость.

Страховая сумма по полису защиты недвижимости обычно соответствует телу кредита, от которого с учетом коэффициентов рассчитывается страховая премия. С уменьшением основного долга дешевеет и страховка. По согласованию со страховщиком можно расширить страховое покрытие на полную стоимость жилья. Это особенно актуально, если кредит берется только на оплату части недвижимости.

Риски по этому виду страхования охватывают целостность квартиры как объекта недвижимости – страховая компания защищает конструктивные элементы жилья (стены, перегородки, перекрытия). Внутреннюю отделку защитить тоже можно, но это дополнительная опция.

Страхование жизни и здоровья

Все банки в качестве условия выдачи ипотеки называют страхование жизни ипотечного заемщика, называя его обязательным условием заключения договора. Однако по закону страховать жизнь и здоровье не обязательно. Другой вопрос, что при отсутствии такого полиса банк вправе поднять ставку по кредиту на 1-2 процентных пункта. Поэтому, решая вопрос о приобретении страховки жизни, нужно просчитать, что будет выгоднее – без полиса и с более высокой ставкой или ставку ниже, но с затратами на страхование.

Риски по этому страхованию связаны с жизнью и здоровьем заемщика. Охватывается, как правило:

- смерть заемщика;

- инвалидность;

- тяжелая болезнь;

- длительное нахождение на больничном.

В случае реализации риска страховая начинает погашать долг перед банком за заемщика – напрямую или через родственников (выгодоприобретателей).

Титульное страхование

Актуально на вторичном рынке, когда юридическая история квартиры оставляет сомнения:

- продавец получил жилье по наследству и продает его в пределах 3-летнего срока с момента смерти наследодателя;

- квартира находилась под арестом непосредственно перед продажей;

- незадолго до оформления продажи с квартиры сняли залог третьего лица;

- недвижимость была приватизирована и в сделке не участвовали дети;

- жилье куплено с использованием материнского капитала, а доли в нем не выделены;

- не получено согласие супруга на продажу.

Во всех этих случаях есть повод предполагать, что сделка впоследствии будет отменена по иску заинтересованного лица – наследников, залогодателей, супругов, детей, которым не выделили в свое время доли. В случае отмены ДКП квартиру придется вернуть прежнему владельцу, а уплаченные деньги взыскивать через приставов еще долгое время.

Обезопаситься поможет титульное страхование. Страховая компания выплатит стоимость квартиры, если ее отберут через суд.

Комплексное страхование

Страхование ипотечного кредита выполняет защитную функцию, поскольку всегда присутствует вероятность возникновения непредвиденной ситуации, а страховка позволяет сохранить имущество клиента.

У каждого банка своя политика выдачи кредитов: одни могут требовать только страхование предмета ипотеки, а другие обязывают страховать еще и жизнь или здоровье заёмщика. Существует комплексный договор страхования здоровья, согласно которому страхуются все риски. В некоторых случаях это выгоднее, чем покупать отдельно полис на недвижимость и на здоровье.

Заключение

Получение страховки на жилье в недостроенном здании может быть обязательном условием банка-кредитора. В остальных ситуациях такое страхование является добровольным. В данном случае воспользоваться услугами страховой компании нужно не только, чтобы обезопаситься от финансовых потерь, но и чтобы эксперты оценили благонадежность застройщика. Стоимость полиса страховки будет составлять до 2% от стоимости самого объекта страхования.

Советуем почитать:

Можно ли застраховать комнату в коммунальной квартире?

Рейтинг: 0/5 (0 голосов)