Размер вычета при покупке за свои деньги

Многие граждане ошибочно полагают, что при покупке дома они могут получить назад до 2 млн.р. На самом деле это не так. Во-первых, можно максимально вернуть 13% от указанной суммы, т.е. не более 260 тыс.р.

Во вторых, оформить возврат можно на сумму не более чем уплачен НДФЛ за год.

Приведем два примера расчетов: когда покупка оказалась в пределах лимита и превысила его.

Петров приобрел дом с землей за 1,5 млн.р. Размер его годового дохода составил 1,8 млн.р. В данном случае Петрову полагается вычет в размере 195 000 р. (1500000*13%). При своем годовом доходе гражданин перечислил НДФЛ в размере 234 000 р. Значит, он вправе единоразово вернуть всю сумму.Остаток вычета в 500 тыс.р. он сможет дозаявить при следующих покупках.

Гражданин Вячин приобрел дом с землей за 8 млн. р. Он вправе максимально предъявить к вычету 2 млн.р. При этом его годовой заработок составил 1,2 млн.р. Следовательно, в текущем году он может вернуть 156 тыс.р. (120000000*13%), те.е сумму в размере уплаченного НДФЛ, а остаток 104 000 р. (260000-156000 р.) – в следующем году.

Налоговые вычеты — порядок расчёта

Если физическое лицо — продавец земельного надела не попадает под освобождение от уплаты налогового сбора согласно ст. 217.1 Налогового кодекса РФ (указано выше), то такое лицо может законно уменьшить (или полностью обнулить) величину налога, подлежащего уплате при продаже земли, за счёт специальных налоговых вычетов.

Налоговый вычет — это та часть дохода от продажи земельного надела, с которой не будет взиматься подоходный налог.

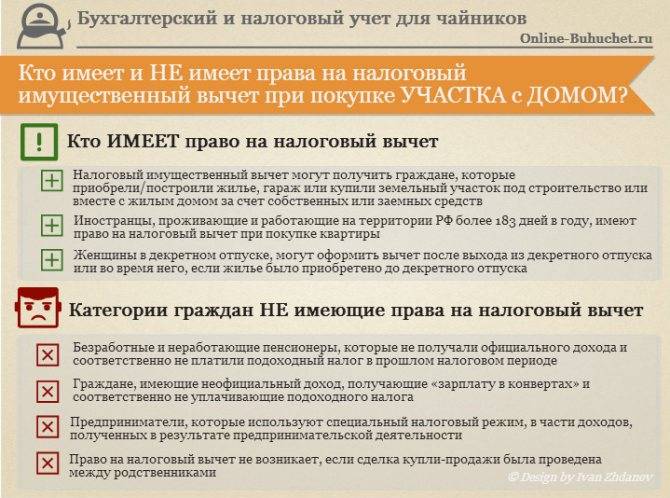

Получить вычет могут граждане РФ, которые являются резидентами РФ и имеют доход,

Согласно ст. 220 Налогового кодекса РФ, существуют два типа вычетов:

- Имущественный;

- Расходный.

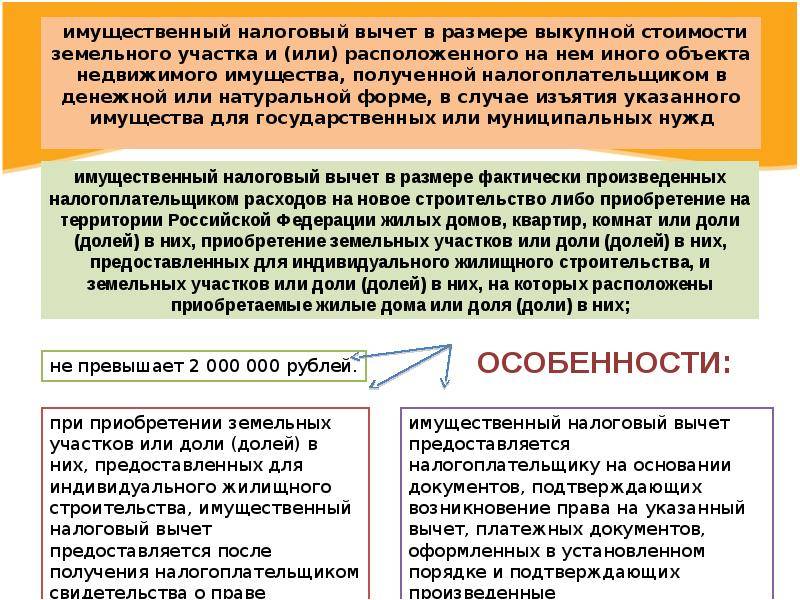

Максимальный размер имущественного вычета равен одному миллиону рублей, а сумма расходного вычета равна подтверждённым расходам на приобретение отчуждаемого надела земли в прошлом.

Чтобы рассчитать налог, подлежащий уплате, необходимо от суммы, полученной от продажи земли (налоговая база) отнять налоговый вычет (1 млн рублей), а от полученной разности рассчитать 13%. Например, при покупке надела земли за 1,5 млн рублей сумма налога для уплаты составит 1500000*13/100=195000. Но налогоплательщик — резидент РФ может уменьшить налоговую базу (1,5 млн рублей) на 1 млн рублей (имущественный вычет), и подоходный налог будет рассчитываться уже не с 1,5 млн рублей, а с 1500000-1000000=500000 рублей, 13% от 500000 — это 65000 рублей, то есть налог уменьшится на 130000 рублей (13% от 1 млн).

Аналогично рассчитывается подоходный налог, если налоговую базу уменьшить на расходный вычет. Например, гражданин С купил надел земли за 2 млн рублей, а через год продал за 3 млн рублей. Если С применит имущественный вычет, то налог в 13% будет рассчитываться для него не с 3-х млн рублей, а с разности 3000000-2000000=1000000, что составит 130000 рублей вместо 390000 рублей. А если гражданин С захочет сделать не расходный вычет, а имущественный (равный 1 млн рублей), то налог будет рассчитываться с разности 3000000-1000000=2000000, и составит 260000 рублей. Видно, что гражданину С выгоднее уменьшать налоговую базу (сумму, за которую он продал надел земли) на величину расходного вычета, чем на величину имущественного.

Получить налоговый вычет имеющий на него право продавец надела земли может двумя способами:

- Через службу по налогам и сборам;

- Ежемесячно у работодателя.

Чтобы получить вычет через налоговый орган, необходимо заполнить налоговую декларацию по форме 3-НДФЛ, где указать тип вычета и рассчитать итоговый налог, подлежащий уплате, а для компенсации с учётом выбранного типа вычета через работодателя налогоплательщику необходимо будет подать заявление в налоговый орган с указанием суммы налога, подлежащей уплате, и суммы, полагающейся возврату в результате вычета из налоговой базы, затем взять из налоговой службы разрешение на компенсацию вычета и предоставить её в бухгалтерию по месту работы, тогда с работника не будут ежемесячно высчитывать подоходный налог от заработной платы до тех пор, пока сумма невысчитанных налогов не окажется равной 13% от налогового вычета (имущественного или расходного).

Стоит отметить, что получать налоговый вычет через работодателя принято в основном при покупке надела земли, а не при его продаже.

Когда и кому предоставляется?

Порядок получения вычета зависит от ряда факторов. В случае с продажей участка фиксированная выплата в 1 млн. рублей, регламентированная статьей 220 Налогового кодекса, сохраняется вне зависимости от наличия жилой постройки. При этом объект по новому законодательству освобождается от налогообложения в случае, если он находился в собственности 5 лет. Этот срок сокращается до трех, если соблюдается одно из следующих условий:

- Участок был приватизирован продавцом.

- Продавцом была заключена передача имущества по договору пожизненного содержания с иждивением.

- Продавец вступил в права владения в результате договора дарения от близкого родственника или наследованием.

Для многих является вопросом, как определяется период владения имуществом. Согласно Гражданскому кодексу РФ, он начинается исчисляться с момента официальной регистрации продавцом права собственности на данную недвижимость.

Можно ли сэкономить на уплате налога, если земля в собственности менее 3 лет?

Особое внимание следует уделить случаю, когда участок находится в собственности менее трех лет. Несмотря на распространенное мнение, сократить расходы в этом случае все равно возможно в случае, если договор на участок с домом или без такового заключен на сумму до 1 млн

рублей

Несмотря на распространенное мнение, сократить расходы в этом случае все равно возможно в случае, если договор на участок с домом или без такового заключен на сумму до 1 млн. рублей.

В этом случае применение имущественного вычета может быть заменено на уменьшение облагаемой налогом суммы дохода от продажи участка с домом, находившегося в собственности менее 3 лет (о налогах на продажу дома с земельным участком, читайте тут). Это возможно при наличии документов, подтверждающих сумму расходов на приобретение имущества. Это регламентировано пунктом 2 статьи 220 НК РФ.

Среди прочих возможностей освобождения от уплаты НДФЛ на доход от продажи участка земли можно выделить:

- Продажу единственного объекта недвижимости для приобретения нового.

- Продажу участка (с домом или без него) по стоимости ниже цены его приобретения при наличии подтверждающих документов.

Среди плательщиков налога с продажи земли и имущества можно выделить резидентов и нерезидентов РФ.

Резиденты – это граждане, беспрерывно проживающие на территории страны не менее 183 дней в течение года

Гражданство не важно, только период нахождения в России. Нерезиденты, соответственно, прожили менее этого срока.

Существенная разница заключается в том, что первая категория платит налог на недвижимость, купленную не только на территории страны, но и за рубежом, по фиксированной ставке подоходного налога 13%, а вторая категория – только на приобретенную в России, но по тридцати-процентной ставке.

Можно ли получить налоговый вычет при покупке земельного участка?

Подробно все эти положения описаны в НК РФ, где в частности, есть указания о возврате уплаченного в госказну налога в размере 13%. Следует иметь в виду, что реализовать представленный процесс можно, но при следующих условиях:

- На территории уже имеется дом;

- Планируется возведение строения;

- Планируется снос имеющегося здания, но с целью построить новое.

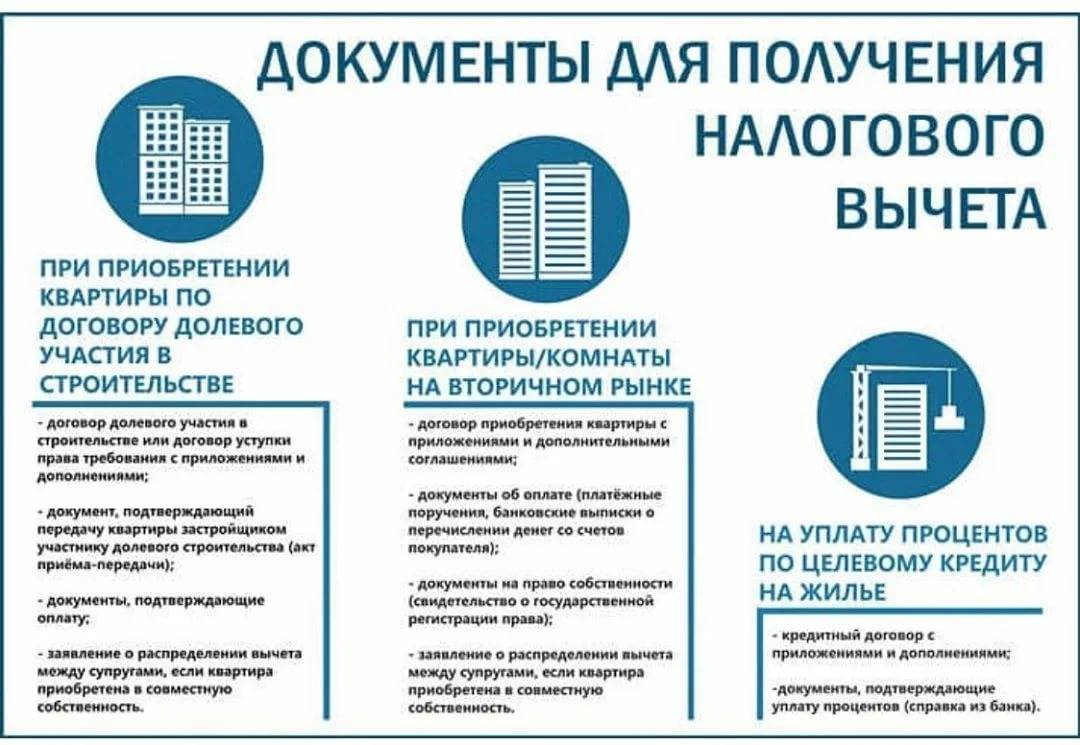

Как получить налоговый вычет при покупке дома с земельным участком?

НК РФ дает возможность гражданам осуществить возврат затраченных финансов двумя стандартными способами: посредством личного обращения в ФНС или через нанимателя. В обоих вариациях подразумевается особый порядок, который требует от заявителя собрать и предъявить в ФНС требуемый пакет документации.

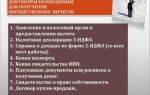

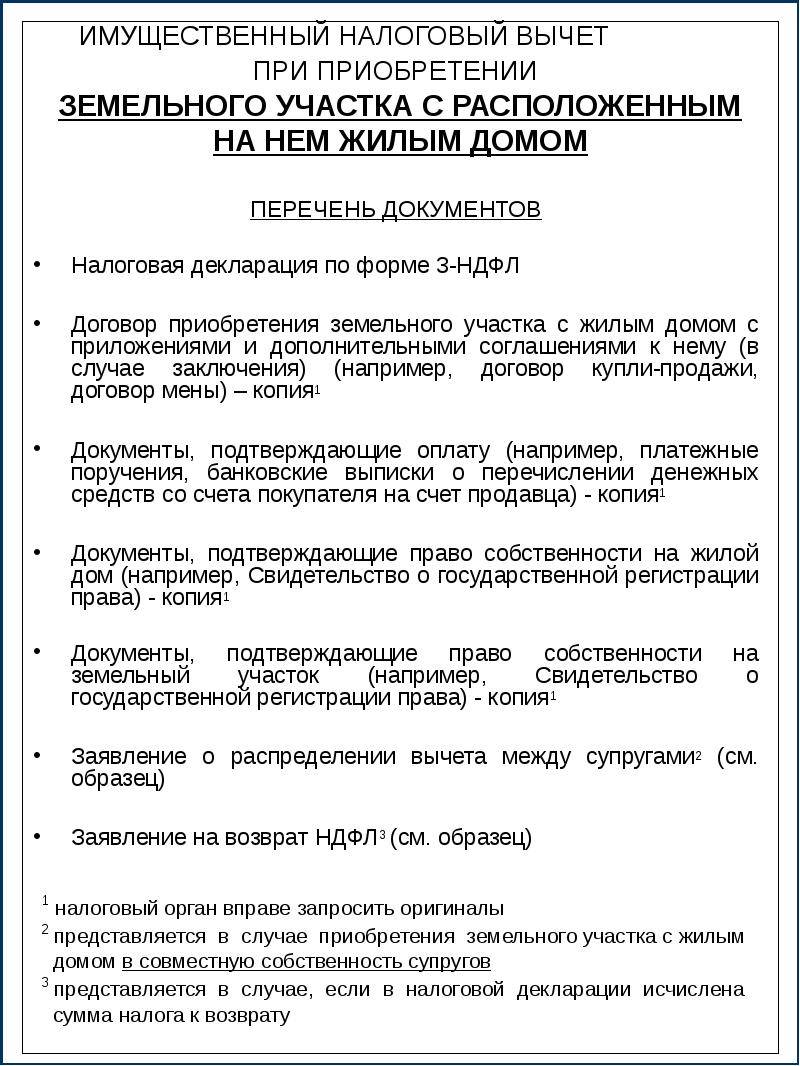

Документы для налогового вычета при покупке дома и земельного участка:

- Заявление;

- Акты на объект земли включая жилое помещение, выписка из ЕРГП;

- Справка НДФЛ-2;

- Декларация по форме НДФЛ-3;

- Паспорт с действующим гражданством РФ;

- Документ о госрегистрации семейных отношений (свидетельство), при наличии в семье детей и их личные документы.

По желанию заявителя и в целях скорейшего расчета возможно оформить получение средств на обоих супругов.

Налоговый вычет при покупке земельного участка без дома 2019

Получение налогового вычета при покупке земельного участка без дома возможно лишь в ситуации предъявления налоговой службе доказательств, что земля приобреталась для индивидуального жилищного строения. Подобным доказательством послужит, например, проектная документация на предстоящую застройку и акты с подтверждением фактической оплаты материалов для строительства дома.

Когда будут перечислены средства?

Сумма налогового вычета составляет 13% от общей суммы покупки, если последняя не превышает 2000000 рублей. Соответственно, фактическая сумма, которую имеет право получить гражданин, равна 260000 рублей.

Вычет гражданин может получать по одному из двух вариантов:

- Возврат будет предоставлен через работодателя. Организация перестанет списывать с зарплаты гражданина подоходный налог, предоставляя всю положенную сумму в полном объеме. Для получения льготы нужно обратиться в ФНС и взять уведомление. Его нужно передать работодателю. Действие необходимо совершать каждый год вплоть до момента, когда вся сумма будет выплачена.

- Получение единовременной выплаты. За деньгами нужно обращаться через год, после покупки дачи. Гражданину предстоит составить декларацию и написать заявление. Если его одобрят, деньги перечислят на счет заявителя. Однако процедура оформления и рассмотрения может занять несколько месяцев.

Способ вычета налогоплательщик может выбрать самостоятельно.

Размер вычета

Максимальная сумма, с которой осуществляется возврат налога в случае покупке дачи, составляет 2 000 000 рублей. 13% от указанной величины – 260 000 рублей. Это предельная сумма, положенная налогоплательщикам в случае приобретения недвижимого объекта за счёт собственных доходов.

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Задать вопрос

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Пример: в 2020 году Семёнов купил дачу за 2 миллиона рублей. Его месячный доход составляет 50 тысяч. На подоходный налог за год ушло 78 тысяч. Семёнов сможет вернуть с 2 миллионов 13% – 260 тысяч рублей. За 2020 год он возвратит 78 тысяч. Остальную сумму – 182 тысячи гражданин получит в следующие годы.

Важно! Если стоимость дачи превышает верхнюю планку, вычет определяется в зависимости от максимально разрешённой суммы

Размеры вычета

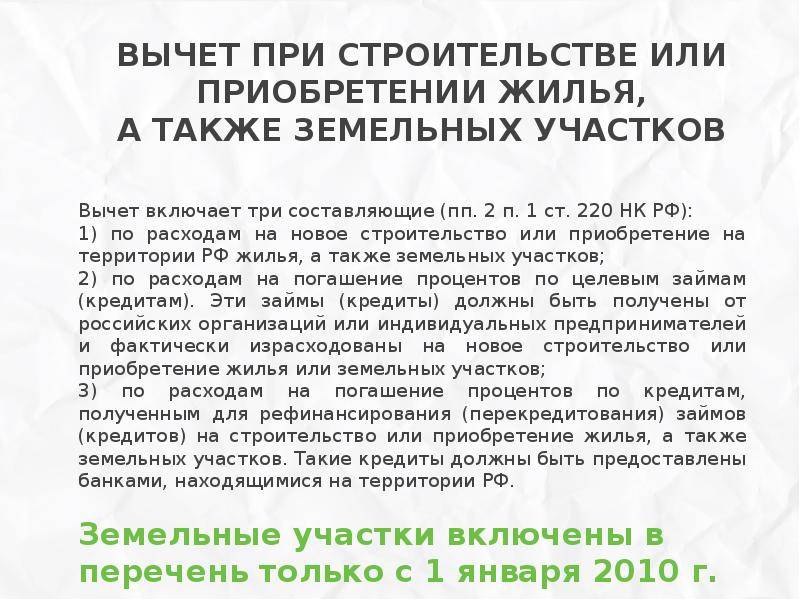

В 2020 году из налогооблагаемой по ставке 13% суммы дохода можно вычесть:

- 2 млн. р., потраченных для приобретения земли с жилым домом на ней.

- 3 млн. р. на оплату процентов по кредиту ипотечному.

Если жилой дом и земля куплены до 2014 г., сумма выплаченных процентов по ипотеке не ограничена.

При стоимости дома и надела земли больше 2 млн. р. налогооблагаемую сумму сократят на эту величину (возвратят 260 тыс. р. налогов).

Пример 1. Николаев А.В. в 2015 году на заработанные деньги купил земельный надел для ИЖС за 1 млн. р. и на нем возвел дом. Он израсходовал на эти цели 3500 тыс. р., что подтверждается документами. Дом и землю Николаев А.В оформил в личную собственность. Всего им израсходовано 4500 тыс. р.

Ему будет предоставлена льгота 2 млн. р. по налогооблагаемой базе, т.е. возвратят 260 тыс. уплаченных налогов (13% от 2 млн. р.) (в течение года, если он такую сумму уплатил за год, или в течение двух-трех лет).

Если стоимость приобретаемого дома с участком земли меньше 2 млн. р., из налогооблагаемой базы вычтут всю потраченную сумму.

Пример 2. Николаев А.В. купил землю для ИЖС за 650 тыс. р. На ней он построил частный дом, потратив 1200 тыс. руб. Дом и земля оформлена им в личную собственность. Он имеет право возвратить налоги 13% с суммы 1850 тыс. р. т.е. 240500 руб.

Оставшуюся сумму льготы он вправе получить на другое жилье. В тех случаях, когда земля с жилым домом покупается на всех членов семьи, каждый из совершеннолетних обладателей доли получает право на льготу. За несовершеннолетних детей до 18 лет (опекаемых, усыновленных, родных) ее вправе оформить родители (ст. 220 п.6 НК РФ).

Если земля и дом приобретены по ипотечному договору, у собственника есть право на льготу 2 млн. р. налогооблагаемого дохода по стоимости недвижимости и до 3 млн. р. по выплаченным банку процентам по кредиту. Льготу по процентам по кредиту после оформления жилья в собственность можно заявлять ежегодно по итогам прошедшего налогового периода или не дожидаясь его окончания, пока не будет выбрана разрешенная сумма.

Пример 3. Николаев А.В. оформил ипотечный кредит 3 млн. р. на покупку частного жилого дома по ставке 10% годовых на 10 лет. Он получит вычет 2 млн. р. по стоимости дома и участка после оформления объектов в собственность, а также ежегодно может оформлять вычет на сумму выплаченных процентов по кредиту всего 3 млн. р. Т.е. потенциально он вправе возвратить (260+390)=650 тыс. р.