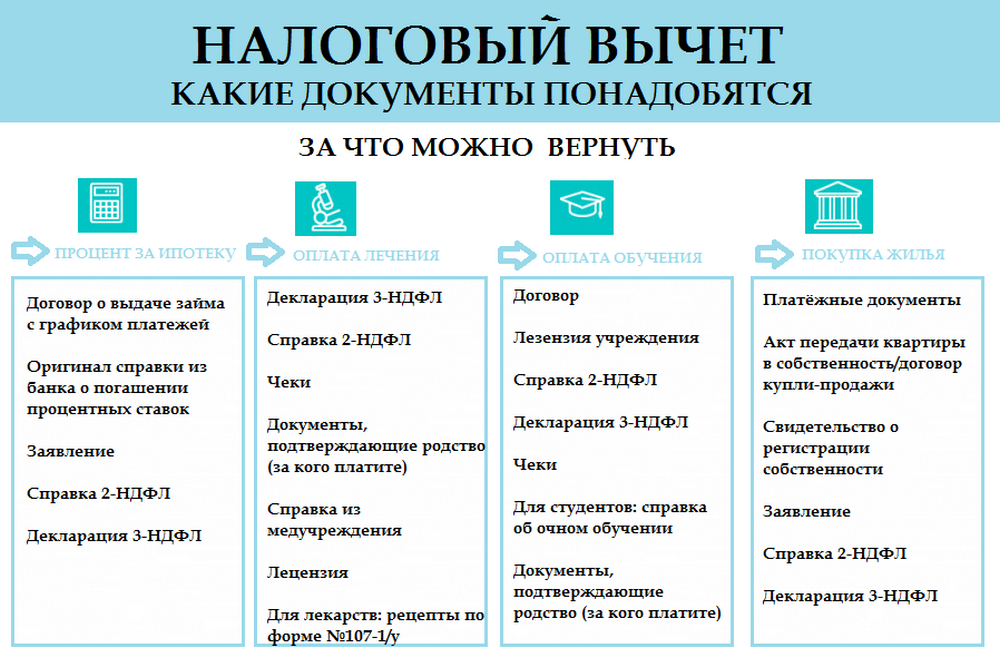

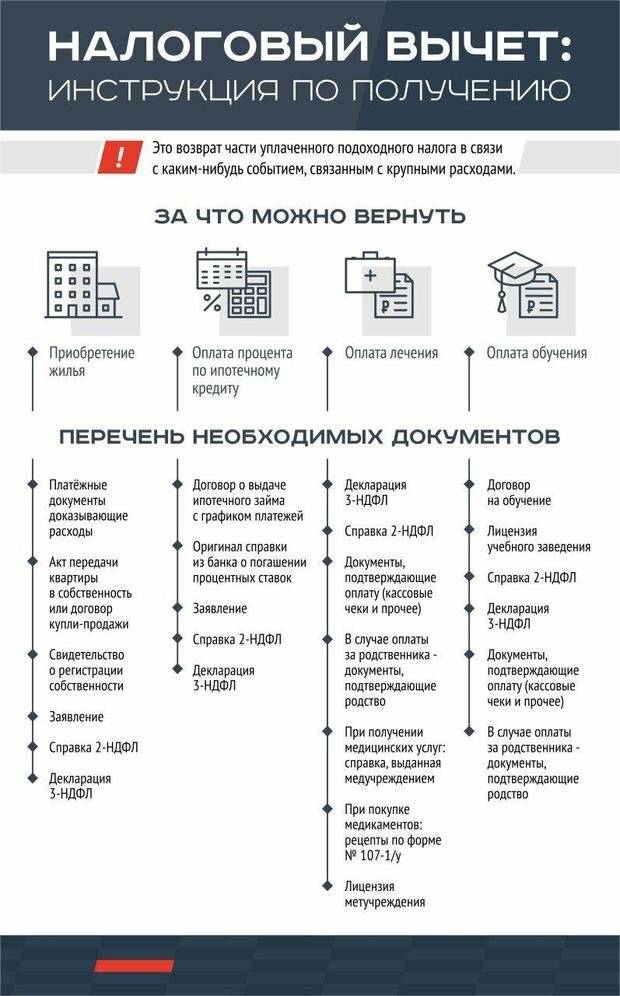

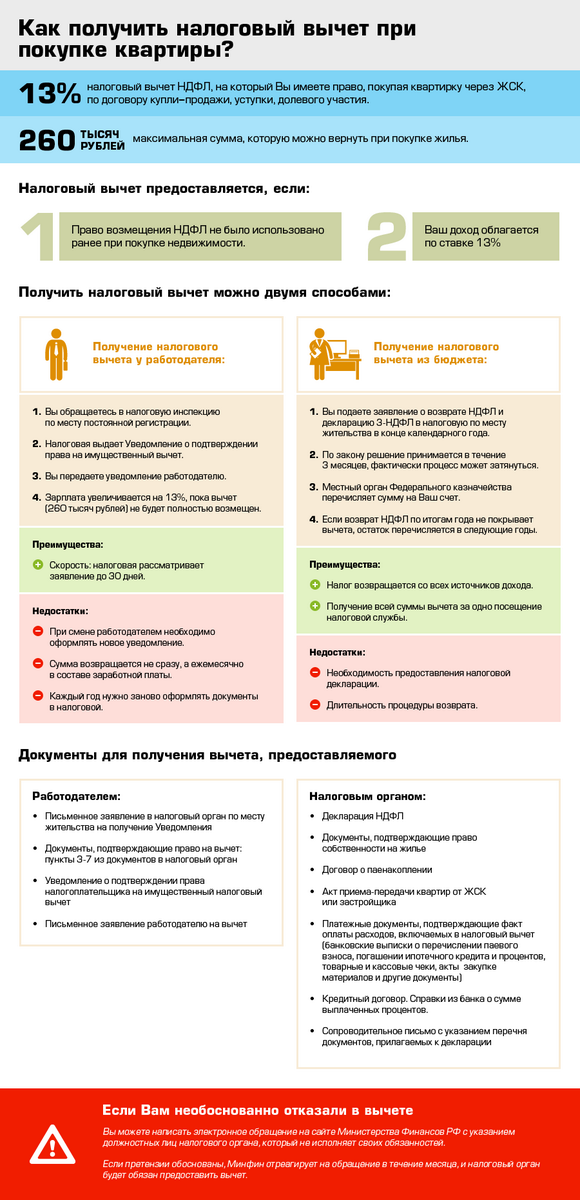

Имущественный вычет: покупка жилья и ипотека

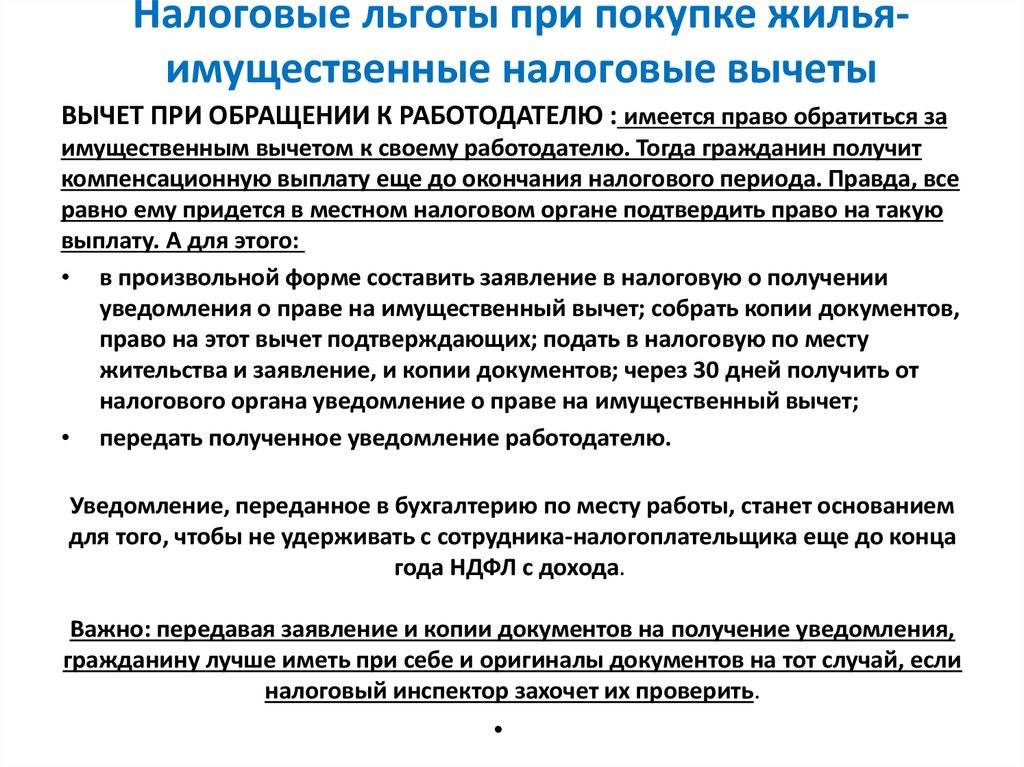

Этот вычет касается трат на покупку жилья, земельного участка или строительства собственного жилого дома.

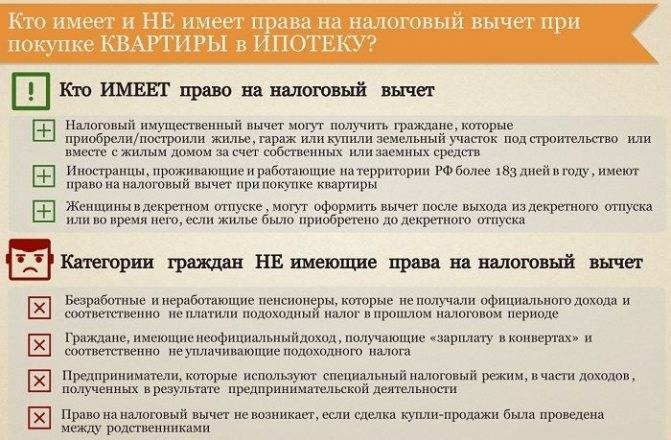

Тут есть несколько исключений. Вычет не получится получить, если вы купили жильё у «взаимозависимого лица» — ими налоговая считает вашего супруга, родителей, братьев и сестёр. Также не дадут вычет, если вы оплатили покупку материнским капиталом, бюджетными средствами или средствами работодателя. А если жильё было куплено за счёт материнского капитала частично, то вычет дадут только на ту сумму, которую вы внесли сами.

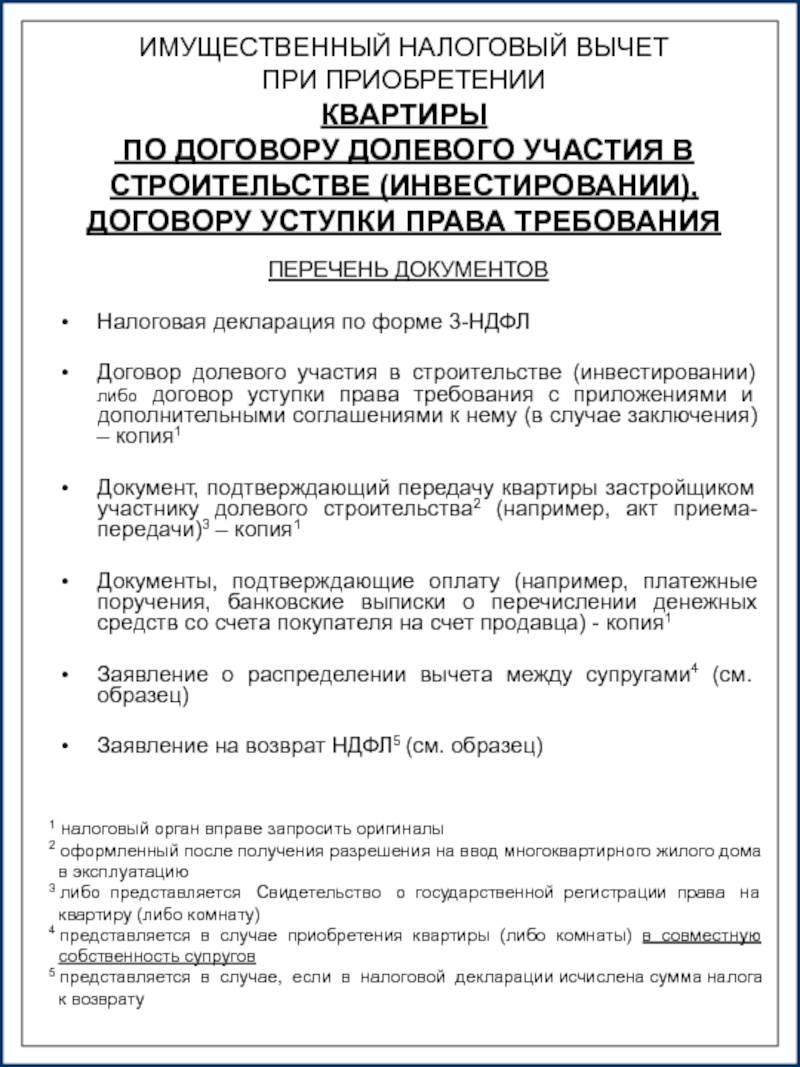

Если квартира покупается по договору долевого участия, то претендовать на вычет можно, когда вы получите акт передачи квартиры. Пока нет акта, нет и права на вычет, даже если вы уже выплачиваете ипотеку. В любой другой ситуации — например, строительство дома или покупка квартиры на вторичном рынке — понадобится выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

Сколько платят

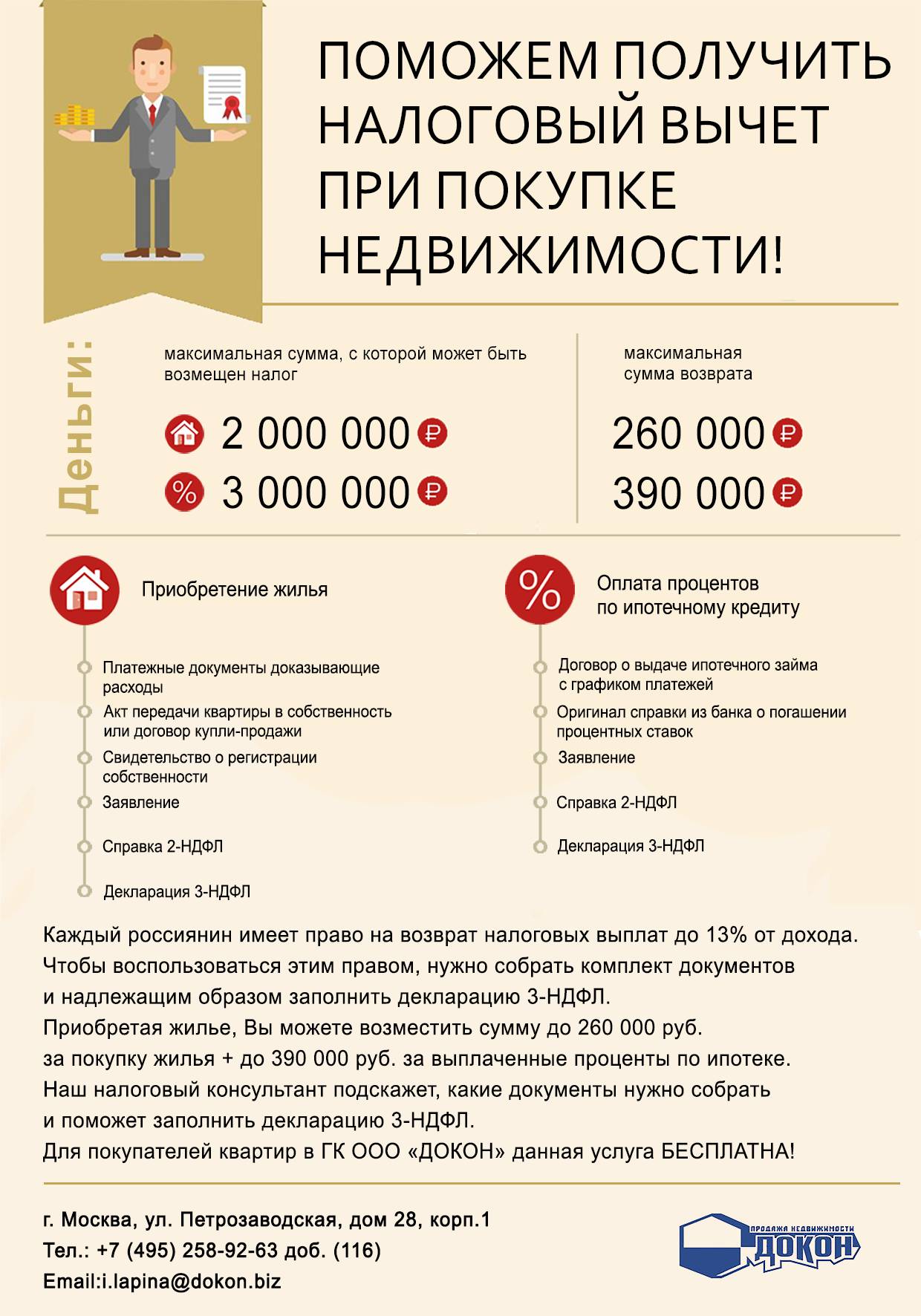

13% от стоимости жилья, но не больше 260 тысяч ₽. Право на такой вычет даётся один раз в жизни, но при этом остаток вычета можно перенести на другие объекты. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Если вы покупали жильё в кредит, то дополнительно можете вернуть 13% от суммы процентов по ипотеке, но не больше 390 тысяч ₽. Право на такой вычет также даётся один раз в жизни, а остаток не переносится на другие объекты.

Выгодно рефинансировать ипотеку

Калькулятор Сравни.ру

За год вам могут вернуть столько налогов в виде вычета, сколько вы перевели в бюджет в виде 13% НДФЛ. Если эта сумма меньше положенного имущественного вычета, то он переносится на следующий год — придётся заново подавать декларацию. Если вы подаёте одновременно на социальные, инвестиционные и имущественный вычеты, то налоговая будет высчитывать имущественный в последнюю очередь.

Пример. Вы купили квартиру на собственные деньги за 4 миллиона ₽. Государство может вернуть вам 260 тысяч ₽ (4 000 000 ₽ * 13% — это 520 тысяч ₽, но у вычета есть лимит в 260 тысяч ₽). Ваша зарплата — 50 тысяч ₽ (600 тысяч ₽ в год), с неё вы заплатите 78 тысяч ₽ в виде налогов. Значит, за год вам могут вернуть максимум 78 тысяч ₽. Выходит, получать налоговый вычет вы будете 4 года (260 000 : 78 000) подряд, если при этом не будете использовать другие виды вычетов.

Ещё пример. Вы купили комнату за 1 миллион ₽ и заявили вычет. Государство вернуло вам 130 тысяч ₽ (1 000 000 * 13%). В праве на вычет у вас осталось ещё 130 тысяч ₽ (260 000 ₽ (максимальный вычет за всю жизнь) – 130 000 ₽). Эти деньги вы можете вернуть, когда купите ещё одно жильё.

И ещё пример. Вы купили жильё в ипотеку. Квартира стоила 5 миллионов ₽, а переплата по жилищному кредиту составила 2,5 миллиона ₽. Вы сможете вернуть 260 тысяч ₽ как вычет за покупку жилья и 325 тысяч ₽ как вычет за ипотеку (2 500 000 ₽ * 13%).

Если вы покупали квартиру вместе с супругом или супругой, то каждый из вас может получить отдельный вычет пропорционально своей доли в собственности — то есть по 13% от стоимости жилья (максимум по 260 тысяч ₽) и по 13% от переплаты по ипотеке (максимум по 390 тысяч ₽). Это правило работает, даже если жильё формально принадлежит кому-то одному из супругов.

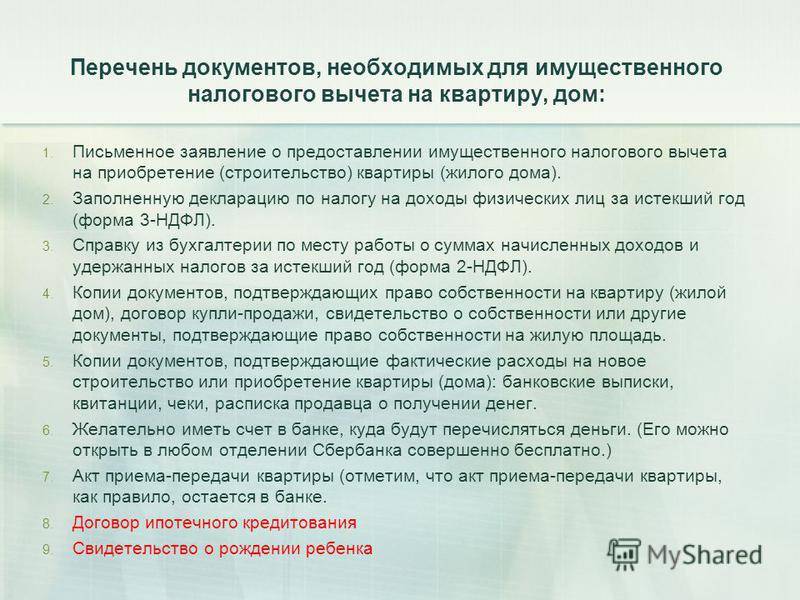

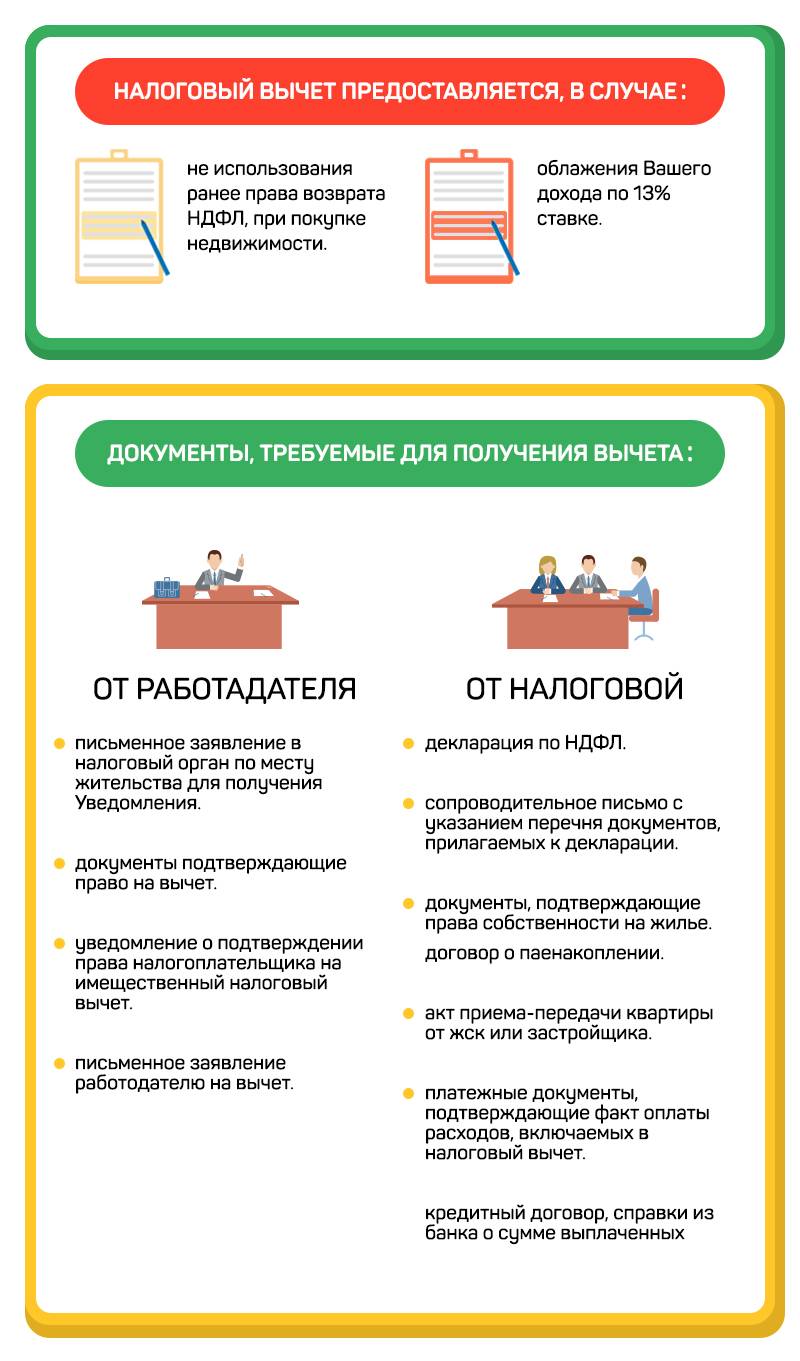

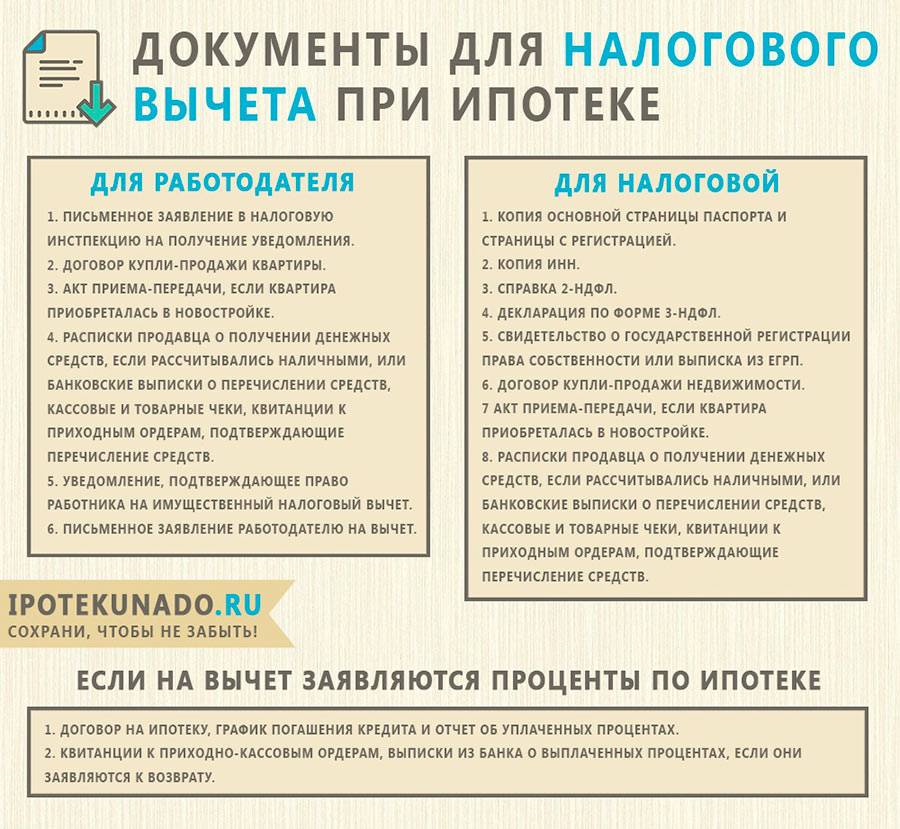

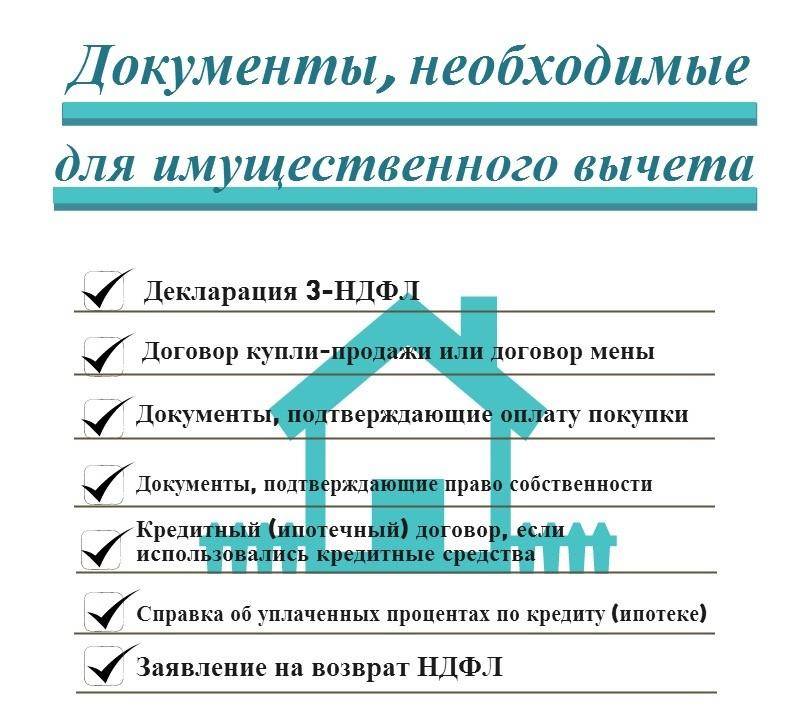

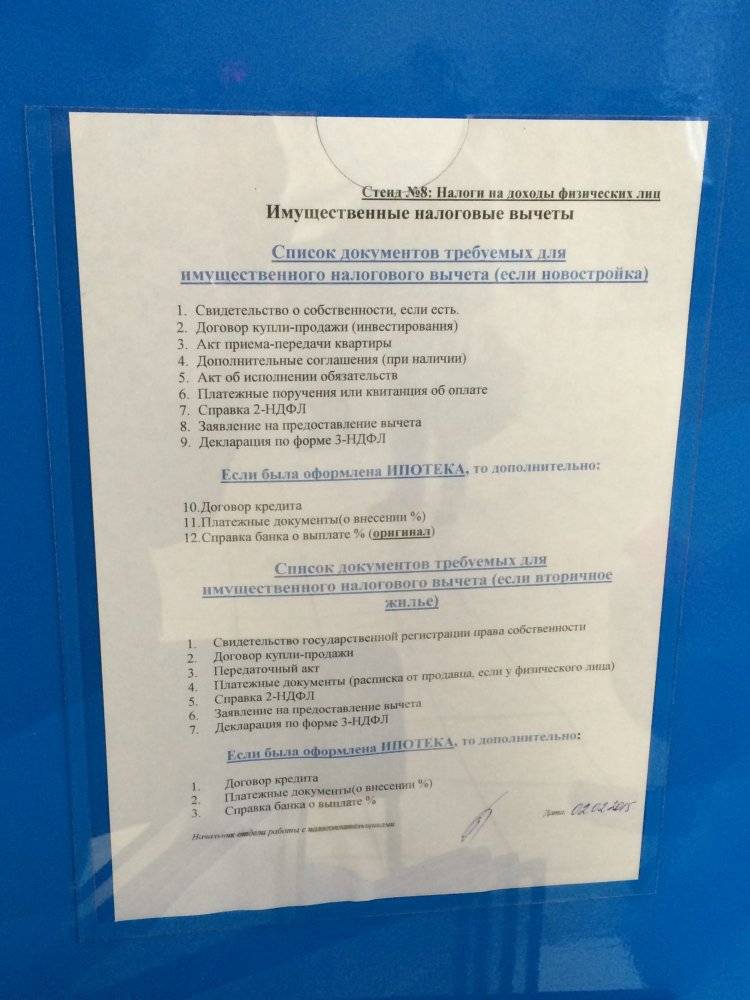

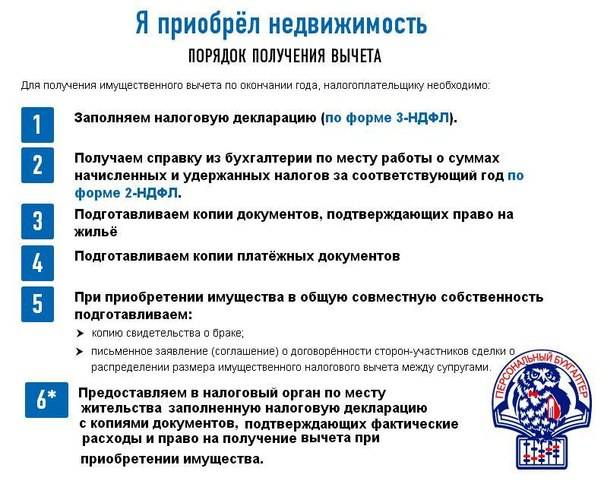

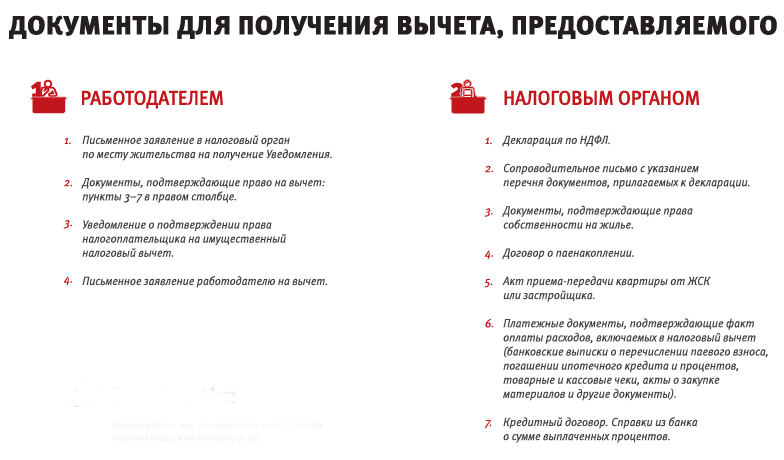

Какие нужны документы

-

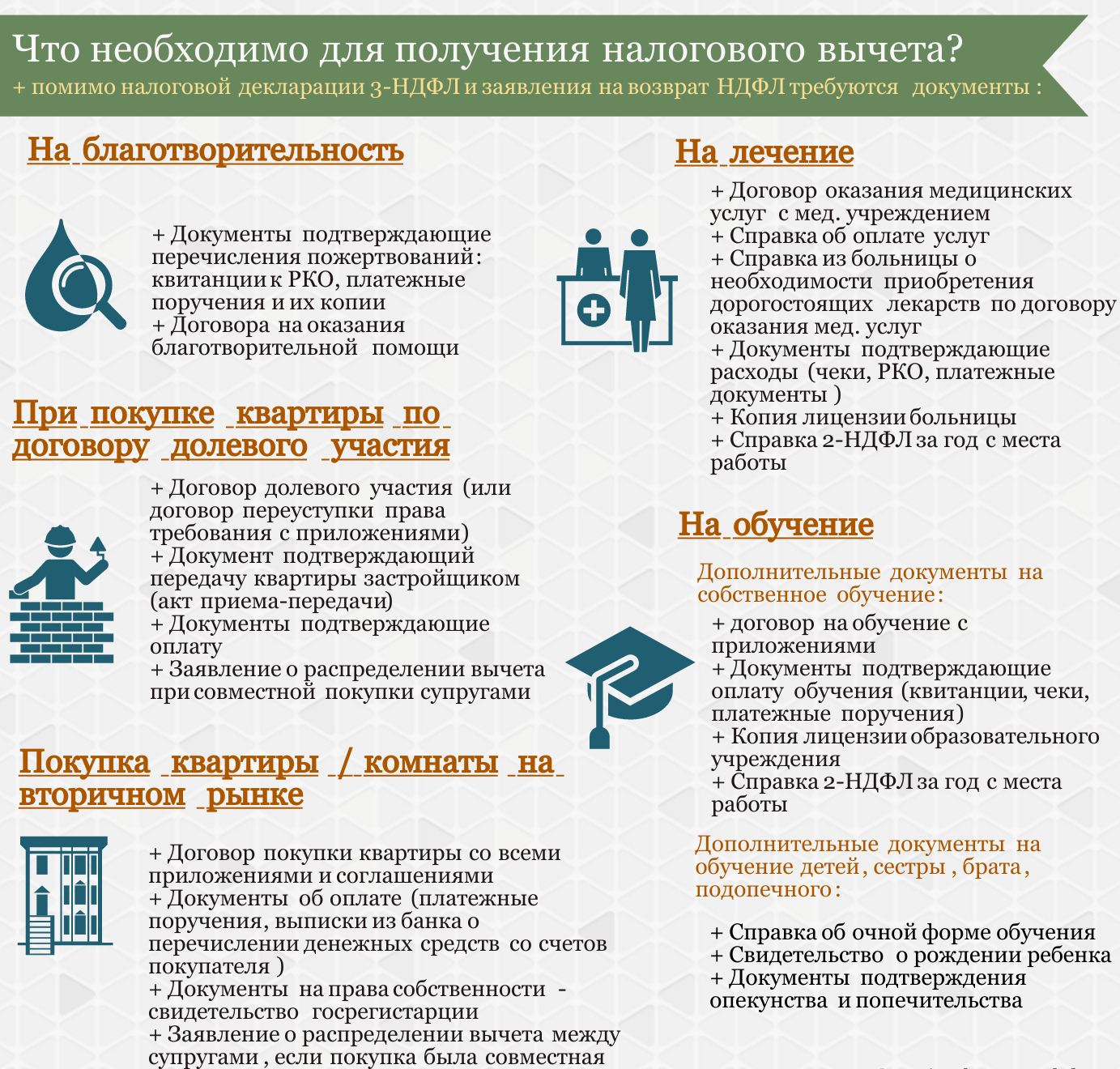

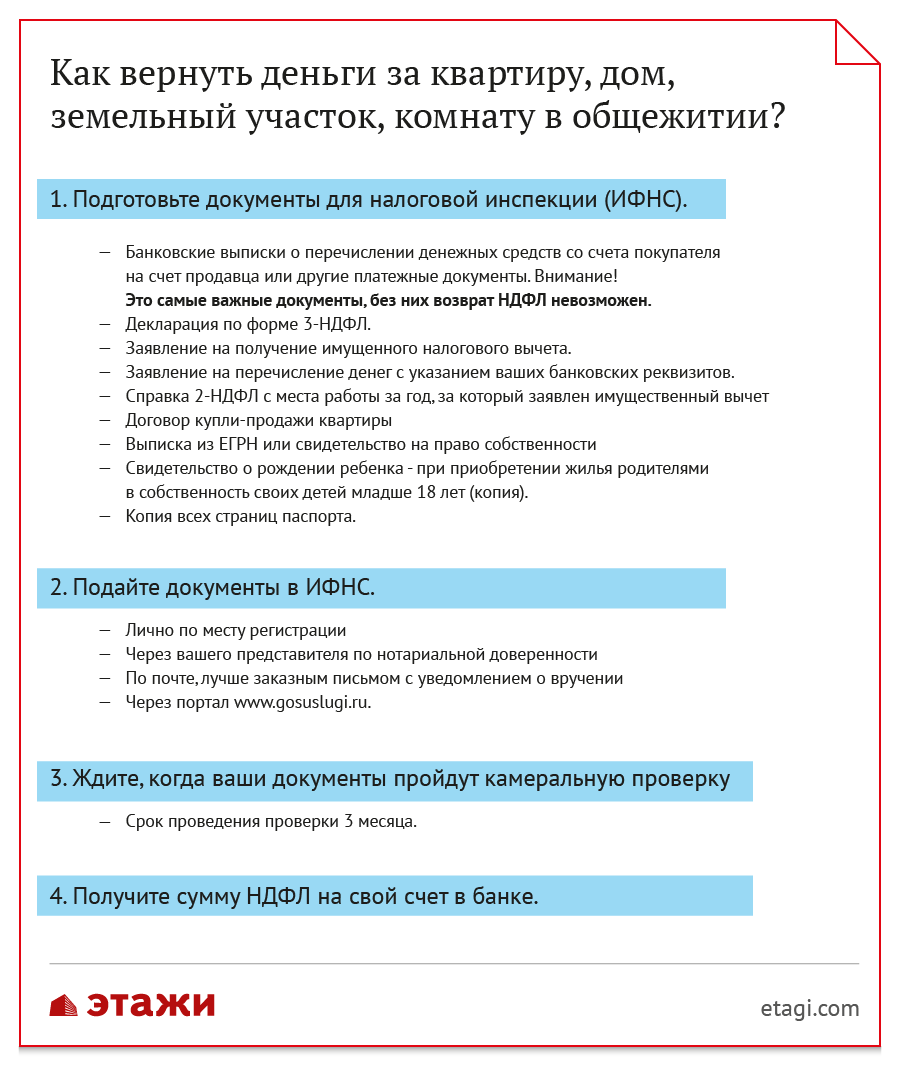

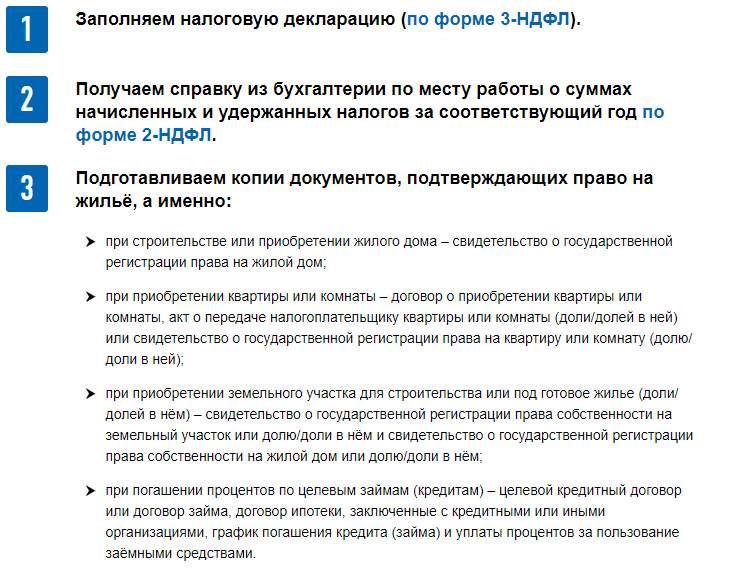

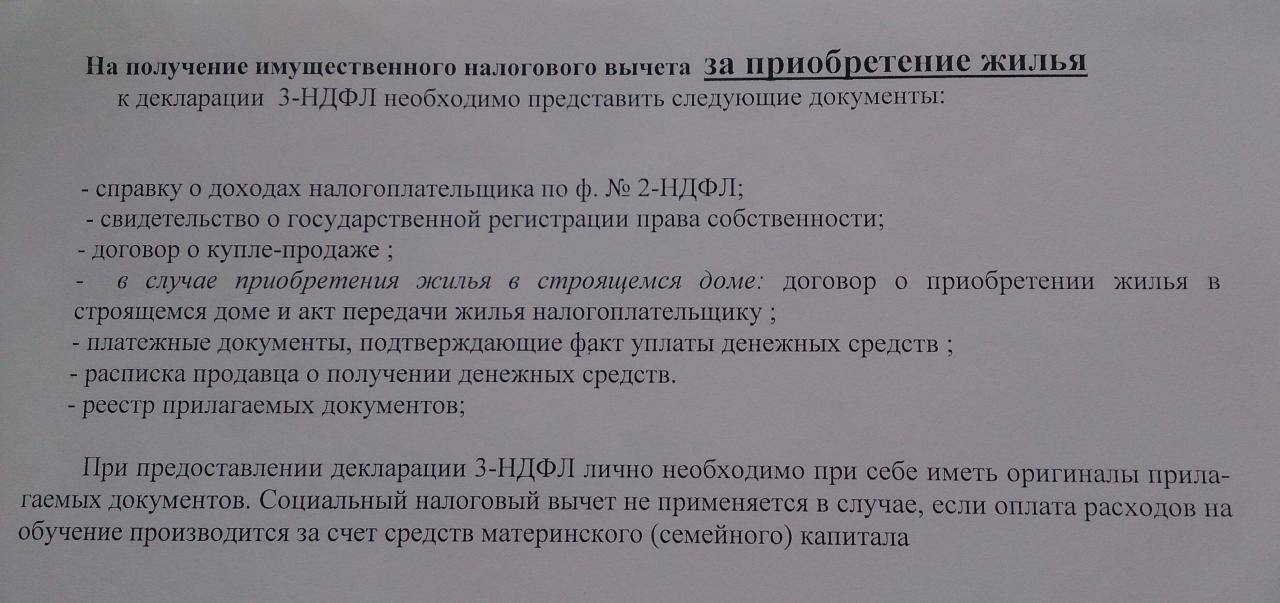

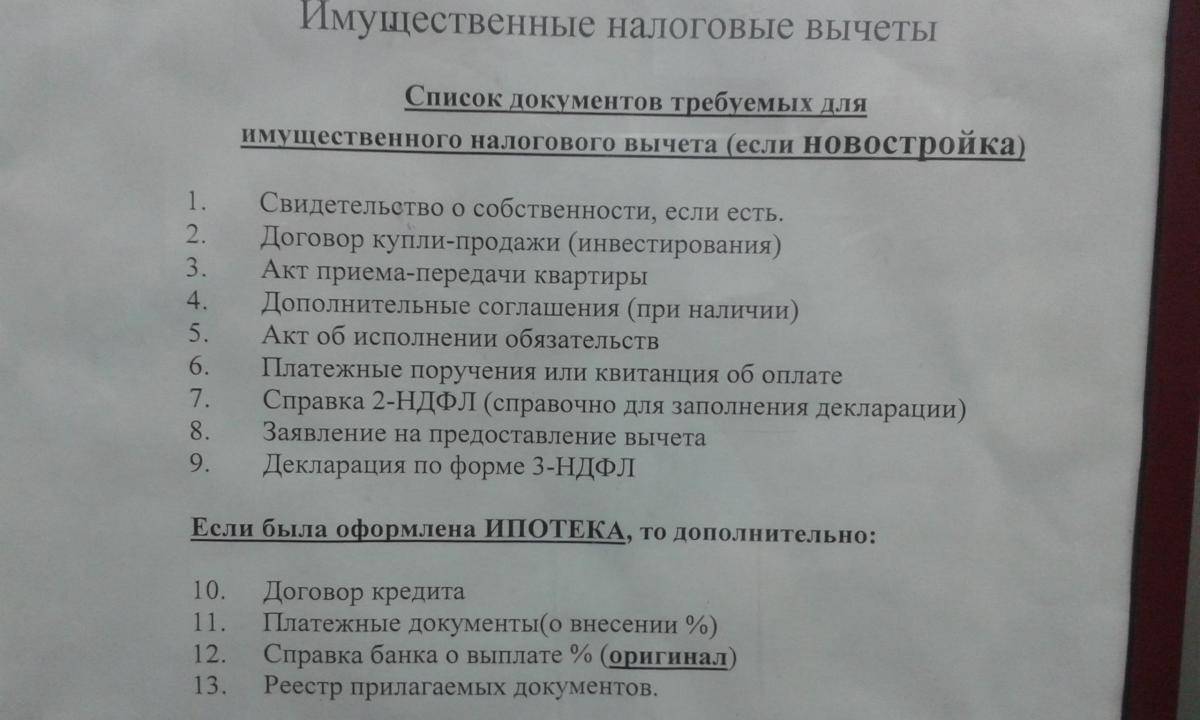

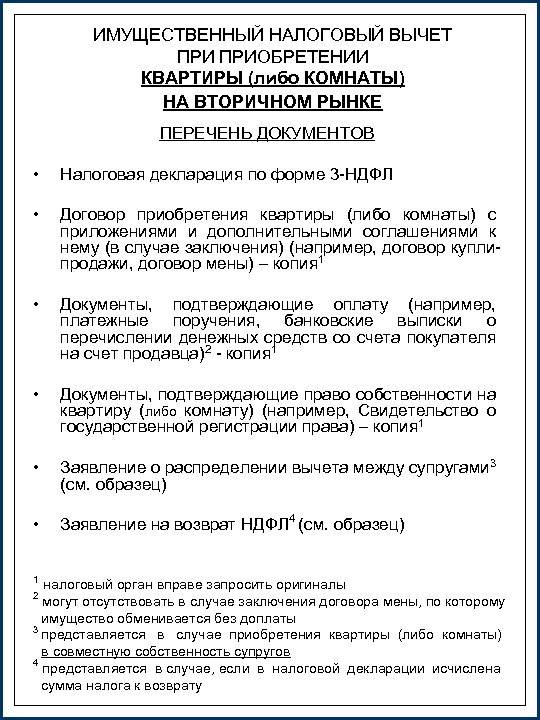

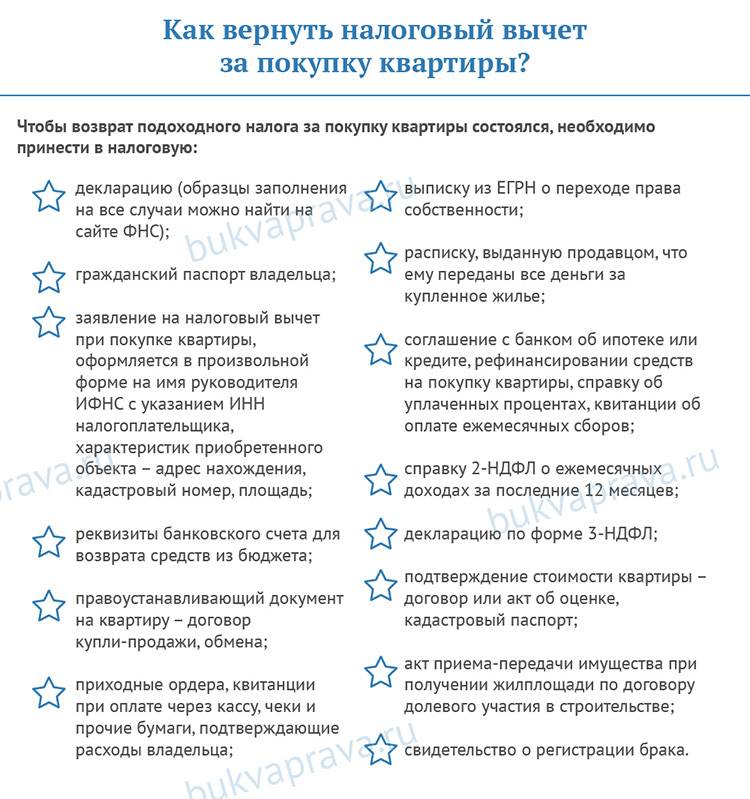

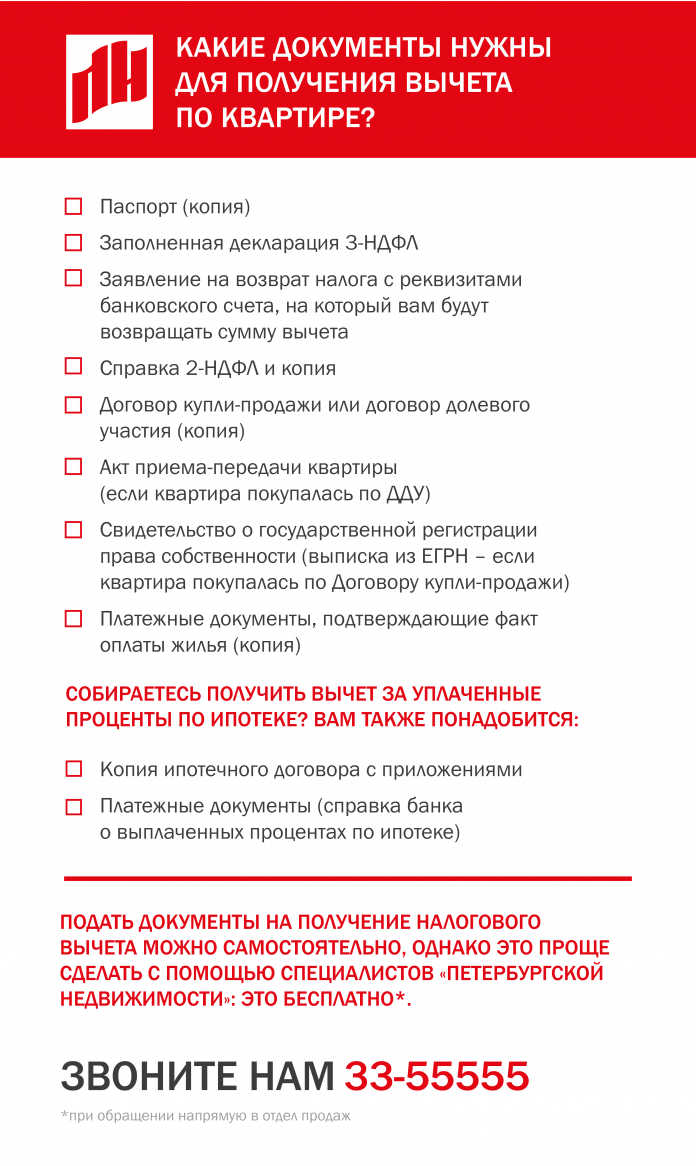

договор о приобретении жилья, акт о передаче жилья или выписка из ЕГРП;

-

документы, которые подтверждают расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др.);

-

если покупали жильё в браке: свидетельство о браке; письменное заявление о договорённости сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

Если брали ипотеку, то дополнительно:

-

договор ипотеки, график погашения кредита и уплаты процентов за пользование заёмными средствами;

-

документы, подтверждающие уплату процентов по ипотечному договору (кассовые чеки, выписки из лицевых счетов налогоплательщика, справки банка об уплаченных процентах за пользование кредитом).

Интересное по теме

Когда и кому полагается выплата

Вычет полагается всем трудоспособным гражданам РФ, выплачивающим налог на доход, который идёт в государственную казну. Преимуществом данной льготы является 100% возвратность средств в размере налога, при условии, что гражданин ответственно относился к уплате налогов. При оформлении вычета не обращают внимания — на какие средства приобреталась квартира (собственные, заёмные). Не имеет значения, берёт человек кредит или же копит деньги самостоятельно.

Также, немаловажным аспектом является стоимость вашей квартиры. Максимальная сумма возврата, при покупки за наличные, исчисляется из стоимости не превышающей 2 000 000 рублей.

Бесплатная консультация юриста по телефону

По Москве и Московской области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

Например, если ваша недвижимость стоит 5-ть миллионов, то 13 процентов будут вычтены из предельной суммы, т. е., из 2-х миллионов.

А при покупке квартиры в ипотеку, 13% исчисляют из максимальной суммы — 3 000 000 рублей.

13% средств, затраченных на приобретение жилья, возможно вернуть в любом случае. Вам лишь требуется собрать перечень официальных бумаг и справок из учреждений.

Чтобы вернуть подоходный налог следует понимать, что пакет нужных бумаг на получение собирается исходя из способа, с помощью которого была приобретена недвижимость. Если она приобреталась с помощью ипотечного кредита, то можно рассчитывать, что льгота будет получена, она начисляется и на ипотечные проценты. Хоть это и два различных вычета без каких-либо кардинальных особенностей, но всё же пара нюансов есть, об этом читайте далее.

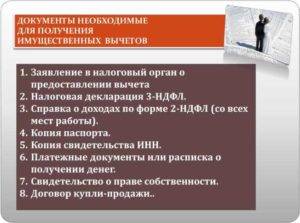

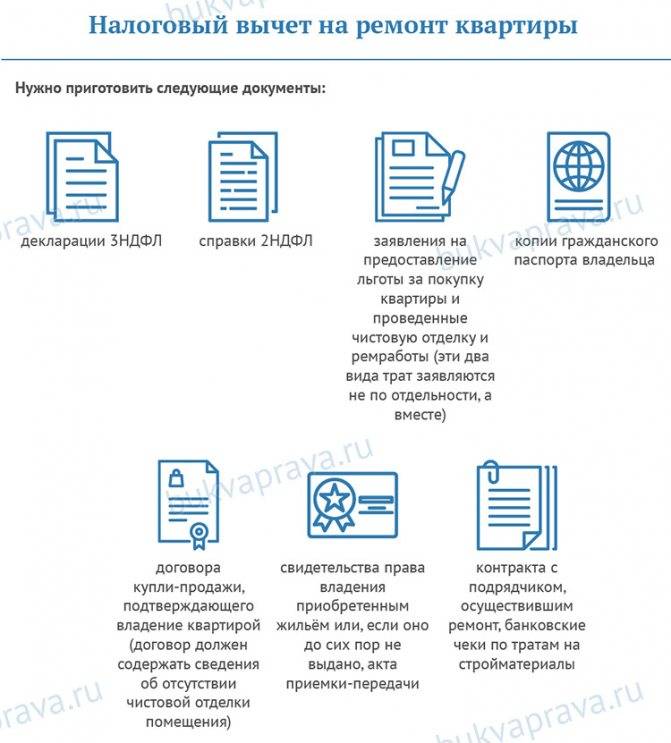

Документы для получения налогового вычета при покупке квартиры в 2018 году

Приобретение жилья выступает серьезной статьей расходов. После совершения сделки и регистрации права собственности встает вопрос о возмещении части уплаченных средств в качестве налогового вычета. Он предусмотрен законодательством и предполагает получение 13% от стоимости жилья обратно, но на определенных условиях и с соблюдением требования законодательства.

Какие нужны документы для получения?

Кроме прочих требований законодательства, предусматривается представление определенного пакета документов для получения налогового вычета за приобретение жилья. Это правило касается всех заинтересованных лиц и без представления требуемых бумаг процедура не состоится.

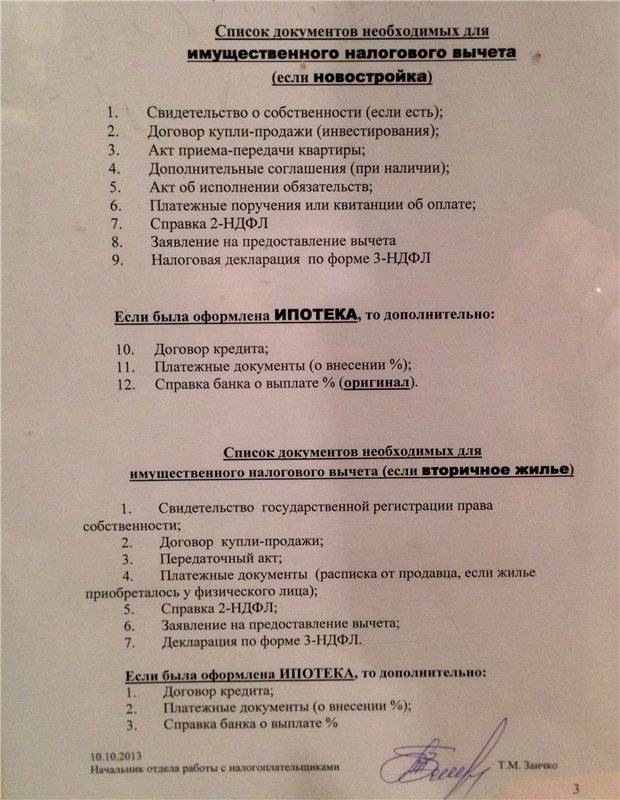

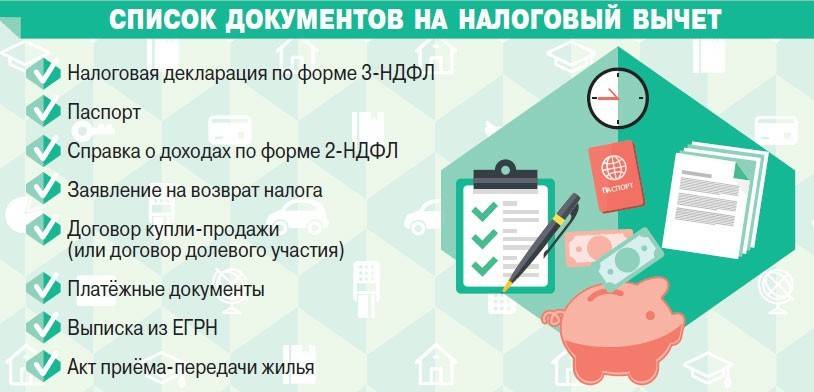

Список необходимых бумаг для подачи на вычет за покупку квартиры

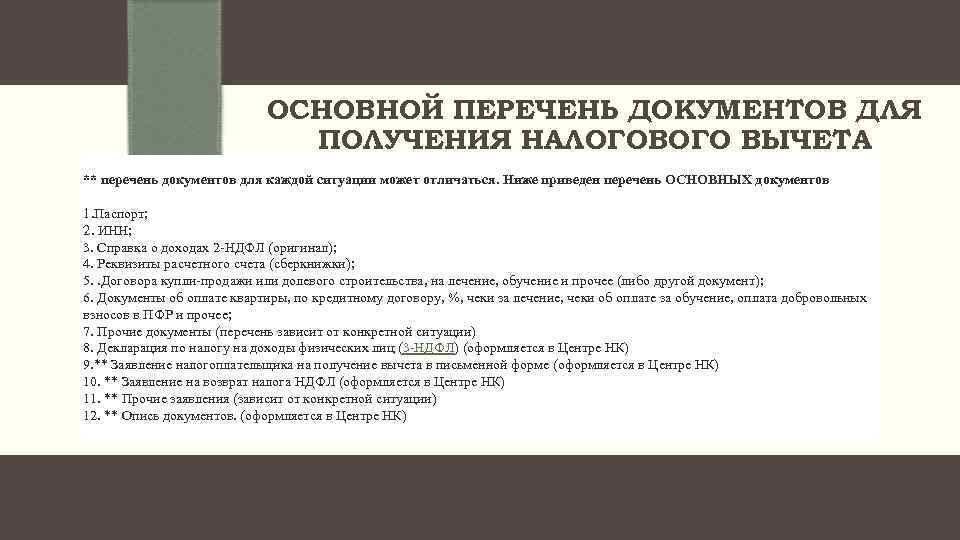

Пакет формируется стандартным набором документов. В обычной ситуации понадобится подготовка следующих документов:

- договор купли-продажи или другой, подразумевающий приобретение объекта и возникновение соответствующих затрат;

- подтверждающие факт наличия расходов налогоплательщика (квитанции, другие платежные документы);

- подтверждающие право на объект (свидетельство о регистрации, выписка из ЕГРП);

- свидетельство о браке, если объект приобретается в совместную собственность;

- соглашение о разделе вычета между супругами при необходимости;

- паспорт заявителя;

- справка по форме 2-НДФЛ;

- декларация 3-НДФЛ.

Есть вопрос или нужна помощь юриста? Воспользуйтесь бесплатной консультацией:

Все документы, кроме справок, предоставляются в виде копий. Однако при себе необходимо иметь оригиналы.

https://youtube.com/watch?v=PCgCHnNwj7U

Если возникнет необходимость в дополнительных справках, выписках и т.д. сотрудник ИФНС сообщит об этом.

Процесс подготовки

Важным этапом в оформлении и получении налогового вычета является подготовка. Она выражается в нескольких формах:

- сбор документов. Если какого-то не хватает или он недействителен, сначала необходимо восстановить его или получить новый;

- снятие копий;

- получение справки с места работы по форме 2-НДФЛ. Для этого может понадобиться в среднем 1-7 дней в зависимости от правил конкретной организации;

- оформление декларации самостоятельно или при помощи посредника.

Только после осуществления всех действий заинтересованное лицо обращается в налоговую службу.

Визирование копий

Нотариально заверять копии представляемых бумаг нет необходимости. Каждый листок копии документа подписывается самим налогоплательщиком с пометкой «копия верна», проставлением фамилии и даты.

Однако для проверки соответствия действительности целесообразно иметь при себе оригиналы всех бумаг. Сотрудник налоговой инспекции, принимающий заявление на вычет обязательно сверит содержание копий и оригиналов документов и подтвердит соответствие.

Правила заполнения налоговой декларации

Обязательно в список документов включается декларация по форме 3-НДФЛ. Ее составление нередко доверяют посредникам – организациям, которые заполняют ее за отдельную плату. Однако при соблюдении требований и правил оформления каждый заявитель способен самостоятельно сделать это. Необходимо придерживаться определенных правил:

- использование синей или черной пасты или печатного варианта;

- недопустимо исправление, описки и ошибки;

- включаются только актуальные и подлинные данные соответствующие документам;

- записи вносятся исключительно в соответствующую ячейку, но не мимо.

Для правильного оформления документа целесообразно скачать образец для ознакомления.

Сроки получения вычета

После подачи заявление на налоговый вычет от приобретения жилья придется ожидать некоторый временной период. Он различается зависимости от нескольких факторов:

- выбранный способ получения денежных средств;

- загруженность налоговых служб;

- наличие проблем и неточностей в представленной документации.

В качестве способа получения денег указывают счет в банке, лицевой счет карты или сберегательной книжки.

В случае, когда вычет перечисляется на карту, период ожидания его поступления будет меньше, чем при выборе сберегательной книжки.

В большинстве случаев срок ожидания составит 3-4 месяца с момента обращения заявителя.

В результате, после приобретения жилплощади возможно получение налогового вычета. Для этого придется подготовить определенный набор документов и представить правильно оформленную декларацию. Срок получения денежных средств напрямую зависит от выбранного способа перечисления.

Для решения своего вопроса заполните следующую форму или позвоните по телефонам, указанным на сайте, и наши юристы Вас бесплатно проконсультируют!

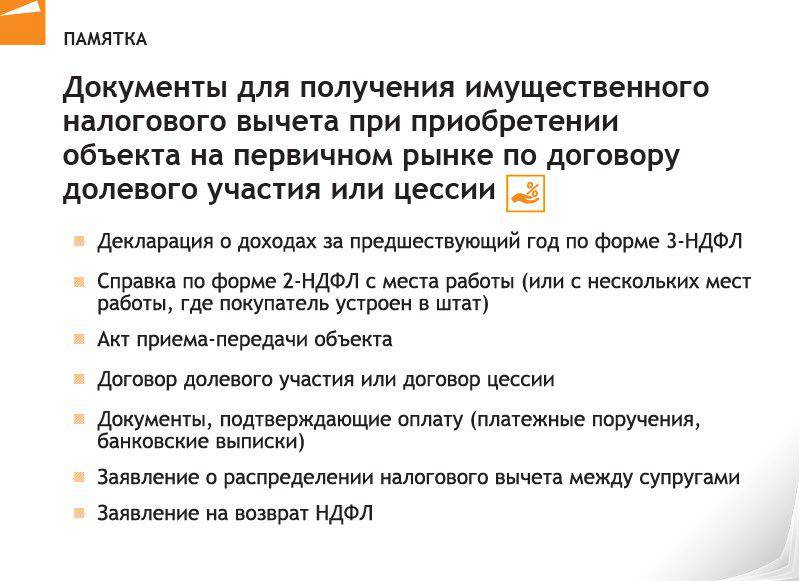

Необходимые документы и алгоритм действий

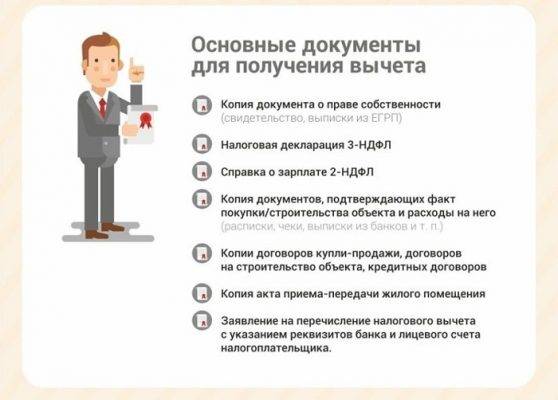

Для того, чтобы вернуть часть денежных средств, купившим жилье и оплачивающим целевой кредит гражданам, необходимо подготовить следующий пакет документов:

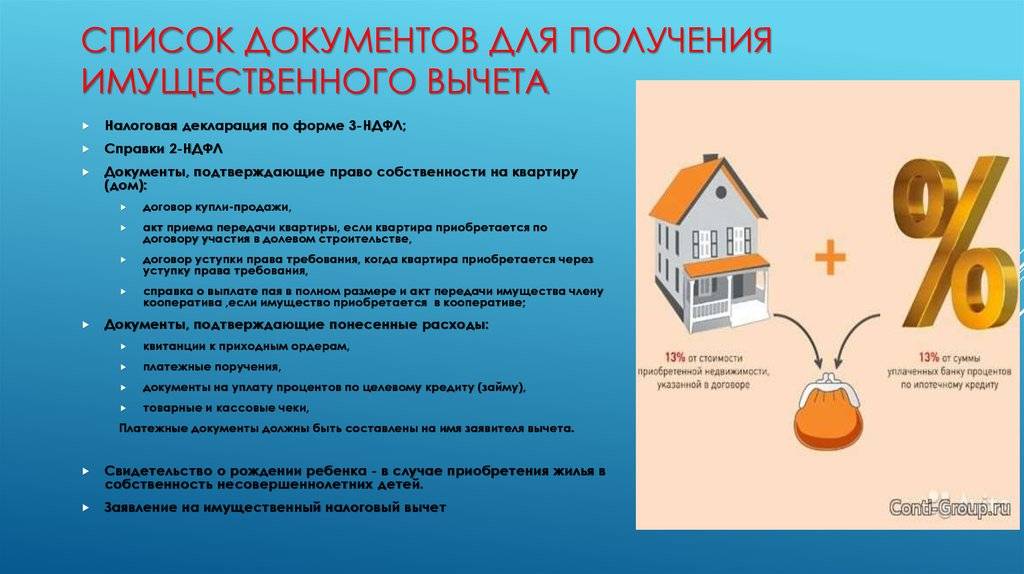

- Декларация 3-НДФЛ. Форма декларации и инструкция для заполнения ежегодно обновляются и в начале года выкладываются на сайте ИФНС. Кроме того, распечатать заполненную декларацию можно из личного кабинета налогоплательщика;

- Копия паспорта;

- Оригинал справки 2-НДФЛ;

- Кредитный договор с графиком возврата кредита (оригинал и копия);

- Квитанции об оплате ежемесячных платежей или справка из банка о выплаченных за год процентах (оригинал).

Связанные с приобретением недвижимости документы не нужны, если они были поданы при получении вычета в связи с покупкой квартиры.

В противном случае необходимы свидетельство и договор на покупку жилья, а также подтверждающие расчет с продавцом платежные квитанции (расписки).

Документы предоставляются в налоговую инспекцию по месту прописки заявителя лично, через доверенное лицо или почтой России. Чтобы не стоять в очереди, к специалисту можно записаться заранее на определенное время через сайт ИФНС. При посещении с собой желательно иметь копию ИНН.

Принятые документы будут переданы на проверку. Камеральная проверка данных на получение вычета осуществляется сотрудниками территориального органа налоговой инспекции в течение 3 месяцев. После этого уполномоченное лицо выносит решение о предоставлении вычета или отказе в возврате НДФЛ.

Причинами отказа могут быть:

- Указание недостоверной информации;

- Предоставление неполного пакета документов.

Гражданин может устранить недоработки и замечания, после чего у него вновь появится право на получение вычета.

Если исправить ситуацию невозможно, и гражданин не согласен с решением ИФНС об отказе в предоставлении возврата части процентов по ипотеке, он может обжаловать решение:

- В вышестоящих подразделениях налогового органа;

- В суде.

Если вынесено положительное решение о возврате НДФЛ, гражданин заполняет заявление на возврат, в котором указывает банковские реквизиты для перечисления денежных средств. Речь идет об открытом на имя заявителя расчетном счете.

В течение месяца с момента подачи заявления деньги поступят на указанный счет. Для возврата НДФЛ можно использовать счета, открытые в любых банках на территории РФ.

Подробная информация о том, что необходимо для получения вычета и о порядке его предоставления, присутствует на сайте ИФНС.

Возврат налога при покупке квартиры

Воспользоваться своим правом могут:

- лица, находящиеся на территории РФ от 183 дней на протяжении последующих 12 месяцев (резиденты);

- официально трудоустроенные граждане, заработная плата которых облагается налогом (НДФЛ по ставке 13%).

Обратите внимание!

Налоговые органы вернут вам часть денежных средств, только если работодатель уплатил за вас налог в бюджет государства.

Вы можете рассчитывать на имущественный налоговый вычет при покупке:

- квартиры в стадии строительства или вторичного жилья;

- жилого помещения — дача, коттедж и иные строения, в которых владелец может прописаться;

- участки земли, предназначенные для постройки дома;

- комнаты или часть их площади.

Являясь собственником квартиры, вы можете претендовать на компенсацию за уплаченные проценты по ипотеке.

Законодательство не ограничивает количество лет, в течение которых производится возврат налоговых платежей, лишь имеется ограничение — владелец может воспользоваться вычетом только за последние несколько лет (3 года).

По величине суммы вычета с 2014 года были установлены некоторые ограничения:

расходы при покупке квартиры свыше 2 млн. рублей не компенсируются.

В таком случае вычет составит 390 тыс. рублей. Это правило применяется с 2014 года, а до этого времени государством не выдвигалось ограничение по возврату уплаченных целевых займов.

Приведем несколько примеров расчета:

- В 2014 г. гражданин купил жилье за 2,3 млн. рублей.

В данной ситуации подлежит компенсации сумма в 260 тыс. рублей (2 млн. рублей х 13%), а на оставшиеся 300 тыс. рублей расчет не применяется.

По некоторым причинам он обратился в ИФНС только в 2017 г., поэтому нужно представить документацию за три последних года. Доход собственника за этот период суммарно составил 1 млн. 296 тыс. рублей. Таким образом, заявителю вернут — 168 тыс. 480 рублей (1 млн. 296 тыс. рублей х 13%). А остаток денег в размере 91 тыс. 520 рублей (260 тыс. — 168 тыс.) можно передвинуть на очередные периоды и вернуть, если собственник будет работать.

- Квартира приобретена в 2016 году за 1, 2 млн. рублей.

Государство вернет собственнику 156 тыс. рублей. Если человек решит купить жилье в другие периоды, можно будет вернуть оставшийся налоговый вычет в сумме 104 тыс. рублей.

Обратите внимание!

Налоговый вычет можно получить параллельно у нескольких работодателей, если вы, помимо основной занятости, работаете по дополнительному договору.

Ограничения на получение налогового вычета при покупке квартиры

Следует помнить, что не всегда ФНС возместит осуществленные расходы. Это происходит, если:

- жилье приобретено у близких родственников;

- вы уже воспользовались указанным вычетом;

- недвижимость была приобретена руководителем организации для своего сотрудника;

- потраченные денежные средства были выделены вам как мера государственной поддержки (военная ипотека, материнский капитал и т.д.).

В указанных случаях по уже приобретенной собственности вам никогда не смогут компенсировать расходы. Но бывают случаи, когда причины несущественны и их можно исправить:

- были представлены не все документы. Как только вы их направите в налоговые органы — заявление будет рассмотрено повторно;

- если вы сейчас не работаете, то вернуть часть уплаченного налога можно будет при последующем трудоустройстве;

- приобретенная собственность находится в стадии строительства. Как только у вас будут документы, подтверждающие право собственности, то вы имеете полное право воспользоваться имущественным вычетом.

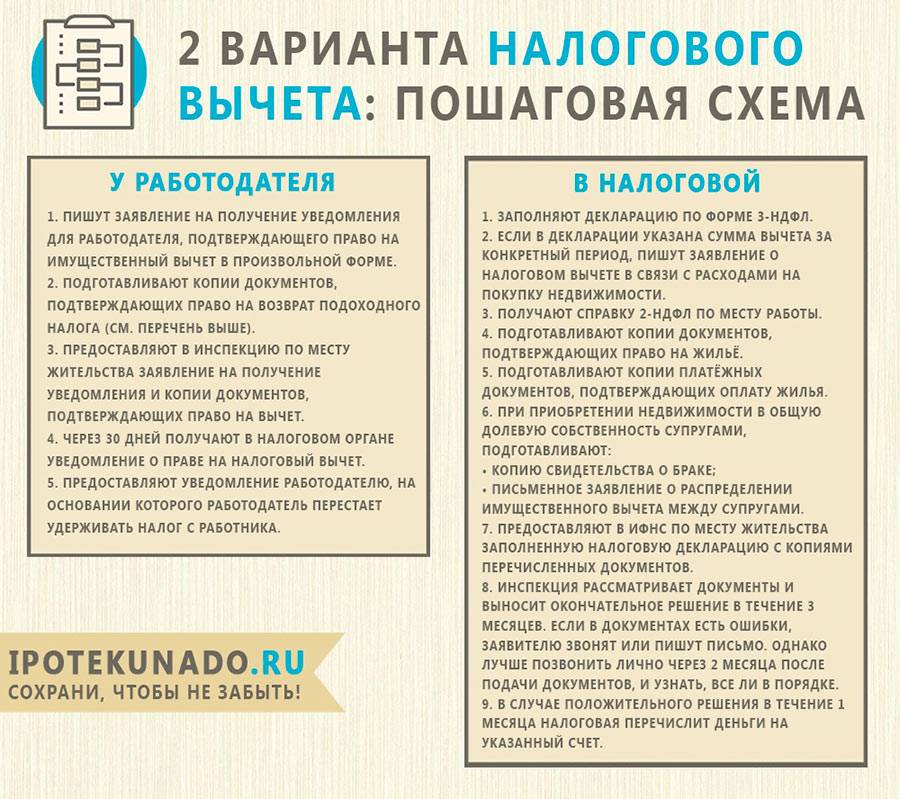

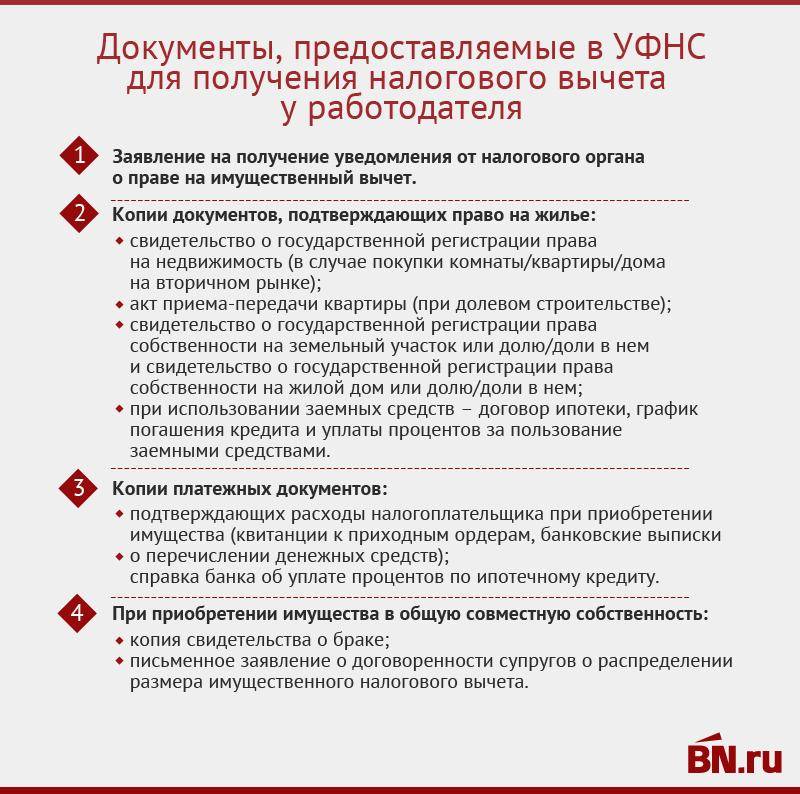

Пошаговая инструкция оформления вычета

Алгоритм обращения за возвратом денег выглядит таким образом:

- Определение права на преференцию. Необходимо самостоятельно изучить документацию и понять, на какой из видов льгот разрешено подать заявление по закону. Можно проконсультироваться со специалистом (юристом).

- Сбор необходимых документов. На данном шаге следует использовать подсказки из вышеприведенного текста.

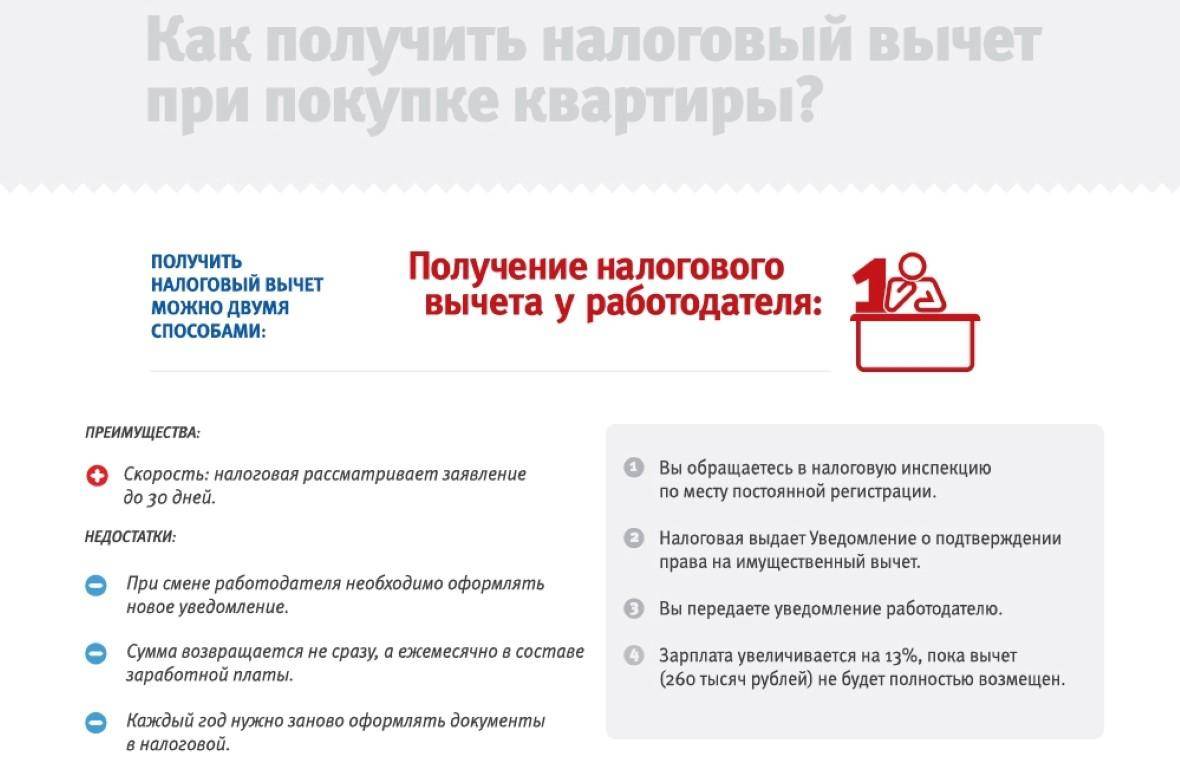

- Выбор способа получения преференции:

- через ФНС;

- через работодателя.

- Подача заявки на привилегию в ФНС. В обращении следует указать выбранный способ получения средств.

Внимание: оба способа предоставления вычета равноценны по закону. Отличаются сроком получения денег:ФНС переводит всю полагающуюся сумму одномоментно на счет;

работодатель отдает деньги постепенно, перестав исчислять с заработка НДФЛ

Далее действия получателя зависят от выбранного способа получения денежных средств. Они таковы:

- Если получать деньги планируется через налоговиков, то необходимо:

- после официального уведомления об окончании фискальной проверки, написать заявление о переводе денег;

- получить средства и готовить обращение в следующем году (за один отчетный период вернуть все полагающиеся деньги довольно сложно).

- Если решено вернуть затраченное через работодателя, то алгоритм таков:

- через месяц с даты первого обращение нужно взять у налоговиков справку о предоставлении вычета;

- документ нужно передать в бухгалтерию с заявкой об осуществлении исчисления преференции;

- в конце года заказать справку о предоставленной льготе и остатке;

- если не все выплачено, то обратиться в ФНС в следующем году.

Подсказка: в налоговую не обязательно нести все бумаги каждый год. Если условия ипотечного соглашения не менялись, то нет смысла предоставлять идентичную копию договора повторно. А вот график и справку об остатке следует брать каждый год.

Сумма вычета при покупке квартиры

Вычет при покупке квартиры равен сумме ваших расходов. Но государство не готово возвращать 13% от любой суммы расходов на квартиру, поэтому установило лимит: с 2008 года — 2 млн рублей на человека.

Лимит по имущественному вычету означает, что независимо от региона и реальной стоимости квартиры один человек может получить максимум 13% от 2 млн рублей — то есть 260 тысяч.

Пример расчета вычета и НДФЛ к возврату в расчете на одного человека

| Стоимость квартиры | Сумма вычета | НДФЛ к возврату |

|---|---|---|

| 1 500 000 Р | 1 500 000 Р | 195 000 Р |

| 2 000 000 Р | 2 000 000 Р | 260 000 Р |

| 3 000 000 Р | 2 000 000 Р | 260 000 Р |

| 5 000 000 Р | 2 000 000 Р | 260 000 Р |

Стоимость квартиры

1 500 000 Р

Сумма вычета

1 500 000 Р

НДФЛ к возврату

195 000 Р

Стоимость квартиры

2 000 000 Р

Сумма вычета

2 000 000 Р

НДФЛ к возврату

260 000 Р

Стоимость квартиры

3 000 000 Р

Сумма вычета

2 000 000 Р

НДФЛ к возврату

260 000 Р

Стоимость квартиры

5 000 000 Р

Сумма вычета

2 000 000 Р

НДФЛ к возврату

260 000 Р

Перенос остатка на другие объекты. До 2014 года лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Его давали один раз в жизни и только на одну квартиру. Если квартира стоила меньше 2 млн рублей, остаток вычета нельзя было перенести на другой объект — эти деньги «сгорали» и 13% от неиспользованной суммы уже никогда нельзя было получить.

Например, в 2013 году вы купили квартиру за 1,5 млн рублей. Заявили вычет в сумме фактических расходов и получили 13% от этой суммы деньгами — всего 195 тысяч рублей. Весь лимит вычета вы не использовали — до 2 млн оставалось еще 500 тысяч рублей. Но 65 тысяч рублей налога вы уже не вернете, даже если в 2018 году купите еще одну квартиру. Право на вычет использовано, остаток переносить нельзя. И хотя правила изменились, они не касаются тех, кто использовал свое право на вычет до 2014 года.

С 1 января 2014 года лимит вычета не привязан к объекту, а остаток можно переносить на другие объекты.

Если в 2015 году вы купили квартиру за 1,5 млн рублей и вернули налог, то при покупке другой квартиры в 2018 году сможете использовать остаток вычета и забрать у государства еще 65 тысяч.

Лимит и условия вычета определяются по тому году, когда возникло право на вычет. Не по тому периоду, когда вы заплатили за квартиру в новостройке или подали декларацию, а когда получили акт или свидетельство о праве собственности.

Например, в 2007 году лимит вычета был равен 1 млн рублей. Если право на вычет возникло у вас в 2007 году, а заявили вы его только в 2018, то вернете максимум 130 тысяч даже при цене квартиры 2 млн и больше. Увеличение лимита вычета в 2008 году на вас не распространяется.

Но вы не обязаны использовать вычет именно по той квартире. Можно пока его не заявлять, купить другую квартиру (даже продав ту, предыдущую) и уже тогда использовать свое право на вычет — с увеличенными лимитом и возможностью переносить остаток на другие объекты. Если налог вам уже вернули, отказаться от вычета и заявить его по другой квартире в большем размере нельзя.

Перенос остатка на следующий год. Чтобы использовать весь вычет за год, нужно зарабатывать около 170 тысяч рублей в месяц. Тогда годовой доход превысит 2 млн и можно будет сразу забрать максимально возможную сумму налога — 260 тысяч. Но так бывает не у всех, поэтому за год использовать весь вычет обычно не получается.

Остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ.

Например, если квартира стоит 2 млн рублей, а доход — 1 млн рублей в год, то вычет растянется на два года. А если при такой же цене квартиры годовой доход — 500 тысяч рублей, то возвращать НДФЛ придется в течение четырех лет. Растягивать вычет можно на какой угодно период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вычет сразу за 4 года для пенсионеров. Если купить квартиру на пенсии, то вернуть налог можно за тот год, когда купили квартиру, и еще за три года до этого. Фактически пенсионер возвращает НДФЛ сразу за четыре года — таких привилегий больше ни у кого нет. Можно подать четыре декларации и сразу получить много денег

При этом неважно, работает пенсионер или нет. Получаете пенсию — забираете НДФЛ сразу за четыре года

Эта норма нужна для того, чтобы пенсионер получил больше денег, пока он получает налогооблагаемый доход. Или смог вернуть налог за более продолжительный период — пока копил на квартиру. Когда он будет получать только пенсию, то перестанет платить НДФЛ и уже ничего не сможет забрать из бюджета.

Сообщить об опечатке

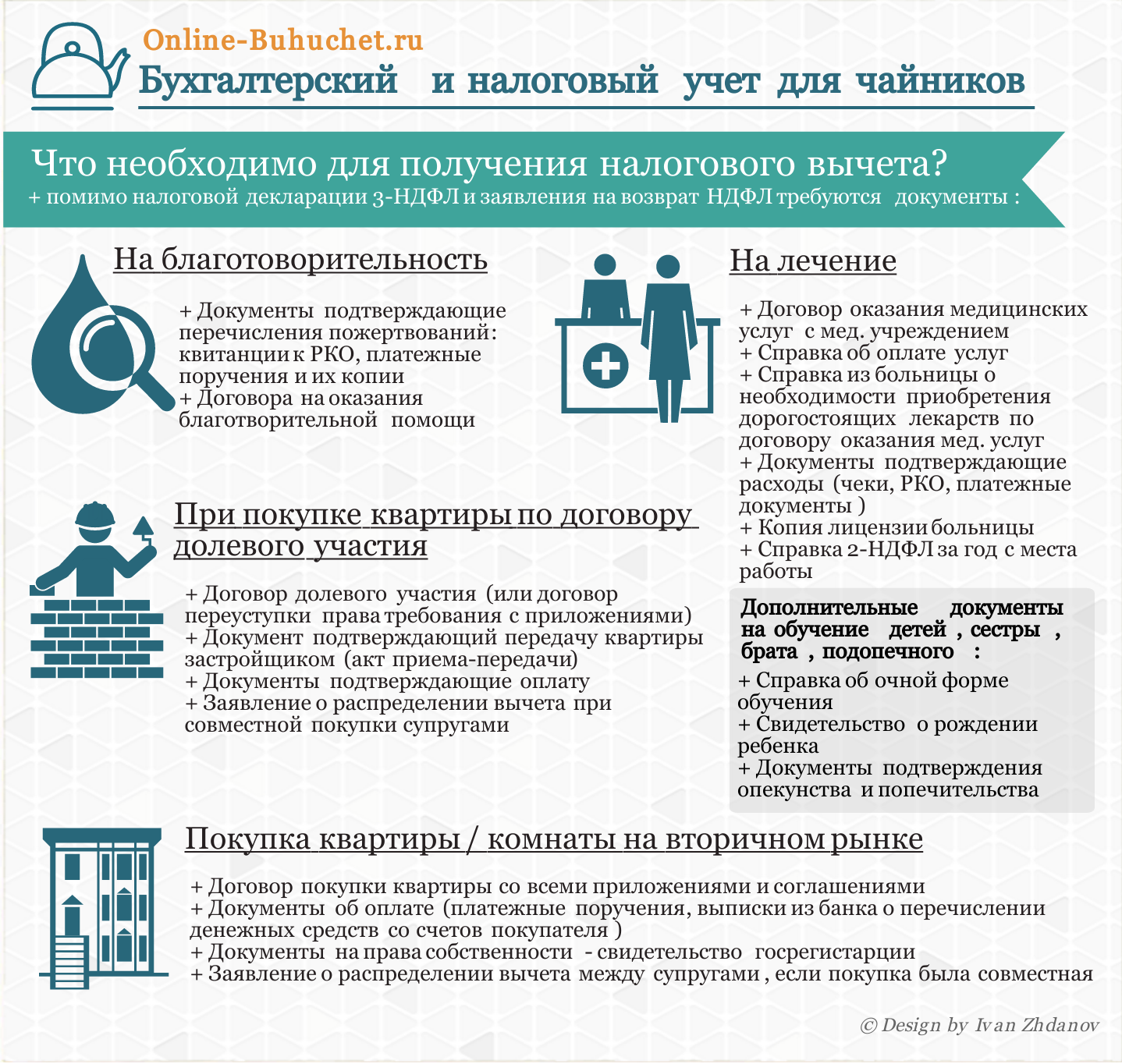

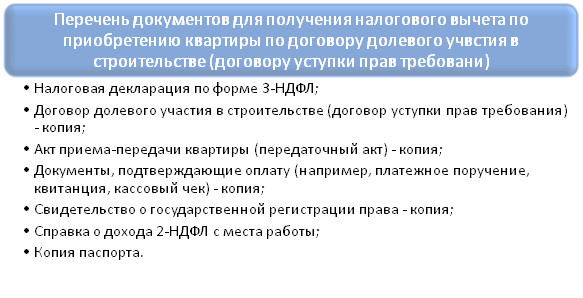

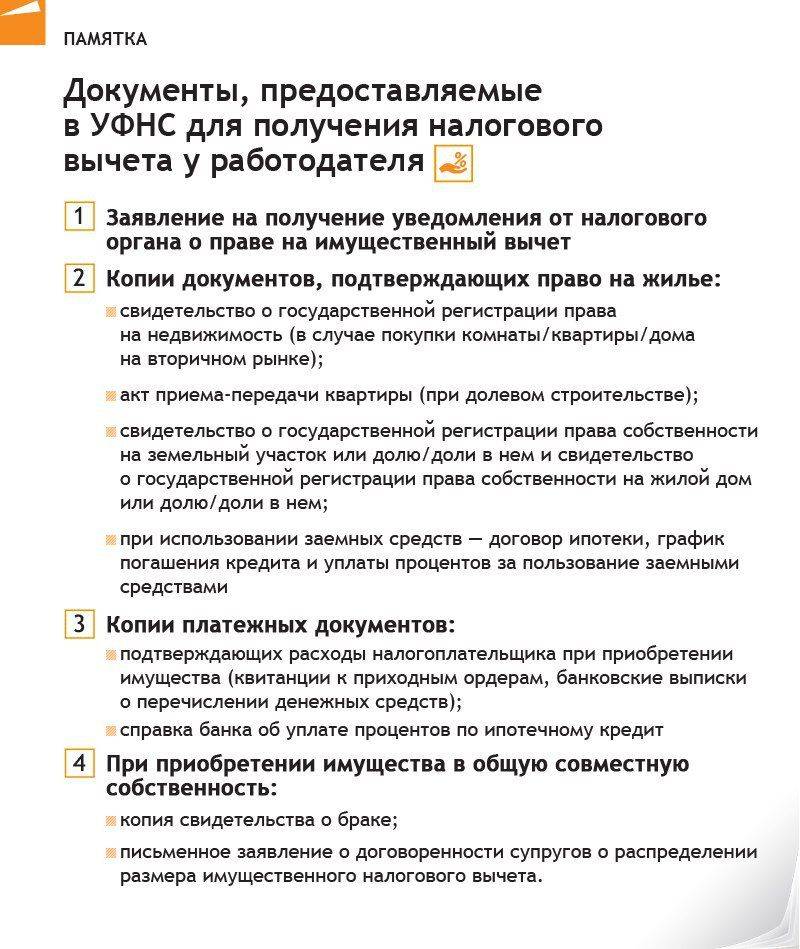

Документы, необходимые для получения вычета при покупке недвижимости в кредит

Право на имущественный

налоговый вычет возникает при наличии документов.

Все документы можно разделить на 2 части:

-

, необходимые для получения «основного» вычета;

-

документы, необходимые для получения вычета по процентам.

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@ утверждены , которые вправе требовать налоговые органы для получения налогоплательщиком имущественного вычета при покупке жилья.

Письмом ФНС России от 26.06.2014 № БС-4-11/12234 «О предоставлении имущественного налогового вычета» ФНС России разъяснила, что для получения налогового вычета по расходам на погашение займа (кредита) на приобретение жилья необходимо одновременное соблюдение двух условий:

-

договор займа (кредита) должен быть целевым, т.е. в договоре должно предусматриваться, что единственным допустимым направлением его расходования является приобретение жилья;

-

полученные денежные средства должны быть израсходованы на приобретение жилья на территории РФ.

Если в договоре указанные условия не прописаны, то предоставление имущественного налогового вычета по таким расходам будет неправомерным.

Особенности, связанные с документами, необходимыми для получения «основного» вычета:

При получении вычета надо иметь в виду, что:

-

Собственный вексель в счет оплаты стоимости жилья в качестве

документального подтверждения произведенных расходов учесть не

удастся (разъяснене Минфина России в Письме от 28.03.2005 № 03-05-01-07/6). -

-

Если сторонами выступают физические лица,

документом, подтверждающим произведенные расходы, может быть расписка продавца, удостоверяющая передачу ему покупателем

денежных средств (письма Минфина России от 28.09.2006 № 03-05-01-05/215, УФНС по г. Москве от 05.07.2006 № 28-08/59551@). Причем заверять расписку у

нотариуса не нужно. Более того, если все элементы расписки

содержатся в договоре купли-продажи жилья, то документом,

подтверждающим фактические расходы, будет являться такой договор. -

В случае строительства или приобретения , в том числе не оконченного строительством, или

доли (долей) в нем для заявления имущественного налогового вычета

предъявляют документы, подтверждающие право собственности на жилой дом или долю (доли) в нем. -

При приобретении квартиры (комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся

доме), в налоговую инспекцию необходимо представить договор о приобретении квартиры,

а также акт о передаче жилья или документы, подтверждающие право собственности на квартиру, комнату

или долю (доли) в них. -

При отсутствии документа,

подтверждающего право собственности, но при наличии документа,

подтверждающего передачу квартиры в пользование, имущественный

налоговый вычет на покупку квартиры может быть предоставлен.

Таким образом, для получения имущественного вычета не

обязательно дожидаться момента, когда будет выдано свидетельство о

праве собственности на объект жилья, однако необходимо, чтобы на

руках был акт о передаче квартиры, комнаты, доли (долей) в них

(Письмо Минфина России от 25.12.2007 № 03-04-05-01/428). -

Судебное решение о признании права собственности на

квартиру также является документом, на основании которого

налогоплательщик может получить имущественный налоговый вычет

(Письмо Минфина России от 19.01.2009 № 03-04-05-01/11).

Особенности, связанные с документами, необходимыми для получения вычета по процентам:

До настоящего времени в Налоговом кодексе приведен открытый перечень

платежных документов, поэтому для получения вычета по процентам к таковым могут быть

отнесены:

-

копия кредитного

(ипотечного) договора; -

копия графика погашения

кредита и уплаты процентов по кредитному (ипотечному) договору; - справка организации, выдавшей кредит, об уплаченных в

отчетном налоговом периоде процентах за пользование кредитом.

С 2013 года ФНС установлен перечень документов

Для единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

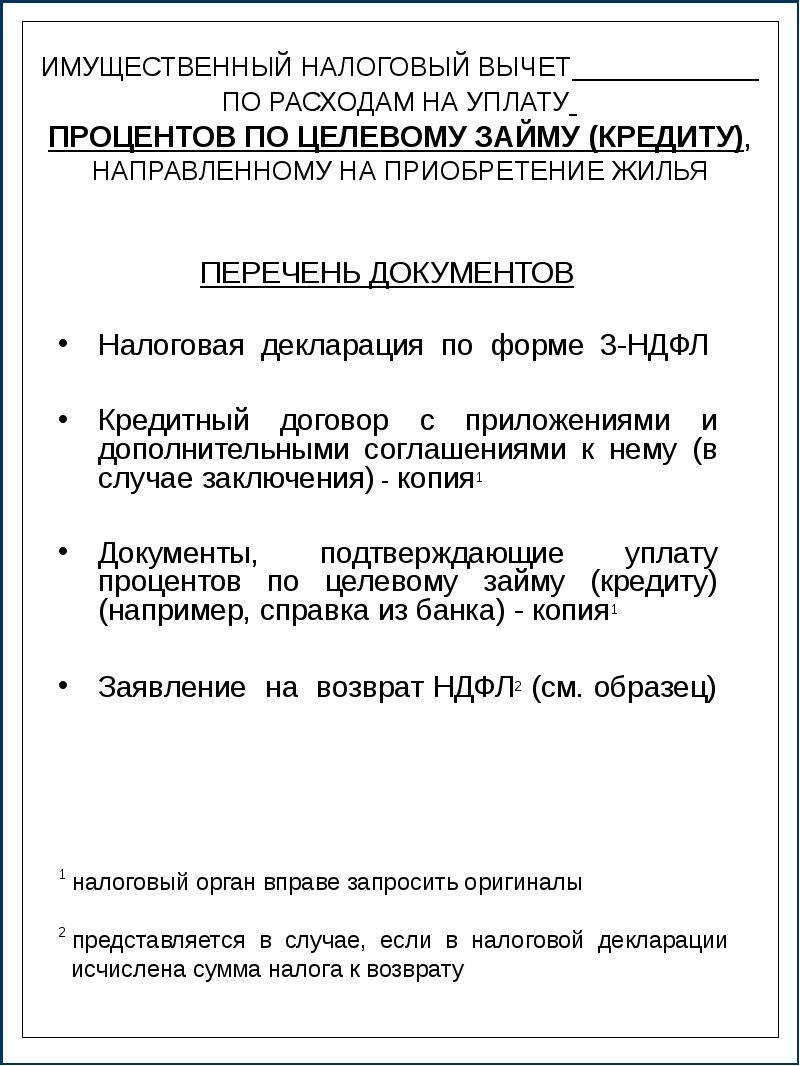

Для получения имущественного налогового вычета по расходам на уплату процентов по целевому займу

(кредиту), направленному на приобретение жилья указанным письмом установлен следующий перечеть документов:

Если возврат налога делается повторно

В случае, если сумма вычетов в первый раз не превысила 260 тысяч рублей, то покупая жилье во второй раз можно оформить налоговый вычет, на остаток, который не был получен. При оформлении ипотеки такого не происходит и не разрешается дважды получать налоговый вычет.

Вычет можно оформить как через работодателя, так и через ФНС, но удобнее сразу обратиться в налоговую инспекцию с комплектом документов и оформить декларацию там, чтобы избежать ошибок. При подаче документов желательно иметь два экземпляра. Один отдается, а на другом представитель налоговой ставит отметку о приеме. Это исключит все претензии в случае утери какого-то документа.