Почему банк может отказать в ипотеке при покупке квартиры на вторичном рынке

Хотя вопрос о том, дают ли ипотеку на вторичное жилье, не стоит, нередко кредитные учреждения отказывают в финансировании сделок по покупке недвижимости на вторичном рынке. Почему же это происходит? Рассмотрим самые распространенные причины.

- Отказ в покупке квартиры, если со дня смерти её собственника прошло менее 6 месяцев.

- Отказ в финансировании купли-продажи при оформлении сделок между родственниками.

- Отказ в ипотеке при наличии в числе потенциальных владельцев приобретаемой квартиры социально незащищенных категорий граждан, например, инвалидов. Это объясняется тем, что при возникновении просрочек и непогашении кредита выселение таких собственников из квартиры очень проблематично.

- Отказы в приобретении комнаты в коммунальной квартире или общежитии связаны с тем, что при необходимости реализовать такую недвижимость будет затруднительно ввиду недостаточного спроса.

- Также нередки отказы в кредитовании покупки квартиры в давно построенном доме, износ которого составляет более 60%.

Если вы ознакомились со всеми плюсами, минусами ипотеки на вторичное жилье, и теперь вам нужен лишь порядок действий – продолжим!

Шаг 3: Переговоры со Сбербанком

Этот шаг больше зависит от покупателя, чем от продавца, но последнему можно порекомендовать контролировать всю процедуру и отслеживать, на каком этапе на данный момент находится покупатель.

Выбор ипотечной программы

Покупатель рассматривает все доступные в Сбербанке программы ипотечного кредитования и выбирает максимально подходящую. Программ у финансовой организации множество, но не все они подходят для большинства людей

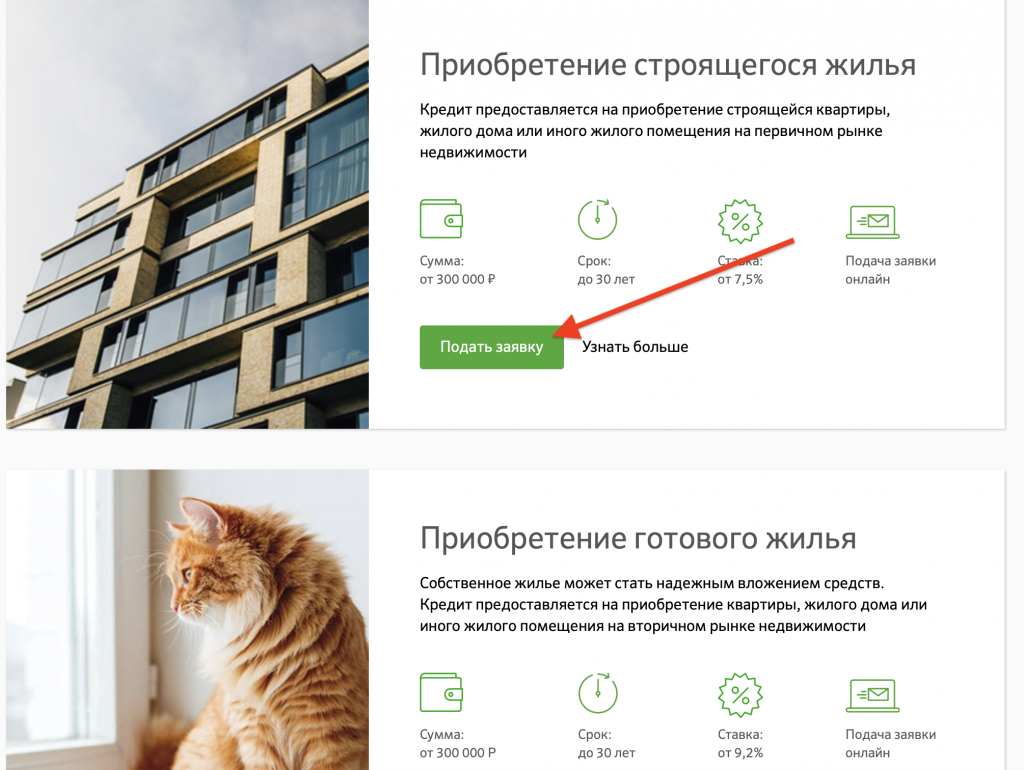

Если планируется именно приобретение квартиры, то особое внимание стоить уделить программе «Покупка готового жилья»

В рамках такого предложения можно получить кредит в сумме от 300 тысяч рублей, на срок до 30 лет. Ставка варьируется в широких пределах. На момент написания этой статьи минимальный ее уровень был 10,2% годовых. Потребуется первоначальный взнос в размере 10-20% от суммы кредита.

Заявление покупателя

Когда покупатель определится с программой, ему нужно будет заполнить заявку на кредит и направить ее в Сбербанк. Выделяют три основных варианта:

- На сайте банка. Самый доступный и простой вариант. Придется заполнить достаточно большое количество полей, однако после этого заявка будет рассматриваться сравнительно недолго.

- В личном кабинете. Этот вариант актуален только для уже действующих клиентов Сбербанка, у которых есть доступ к личному кабинету «Сбербанк Онлайн». Общий принцип тот же, что и при заполнении заявки на сайте, однако значительная часть информации в этом документе уже будет (подтянется из данных клиента банка).

- В отделении. Распространенный вариант для тех лиц, у которых нет желания или возможности заполнять и отправлять заявку в онлайн режиме. От остальных отличается тем, что придется лично ехать в отделение, стоять в очереди и после этого еще достаточно долгое время заполнять заявку с анкетой клиента.

Решение банка

После направления заявки покупатель с продавцом могут только ждать решения банка. Подгонять кого-то бессмысленно, разве что можно интересоваться судьбой заявки, если ответа нет больше 3-5 дней. На практике, заявка рассматривается обычно 1-3 дня, однако в некоторых случаях эта процедура может растягиваться на более значительный срок.

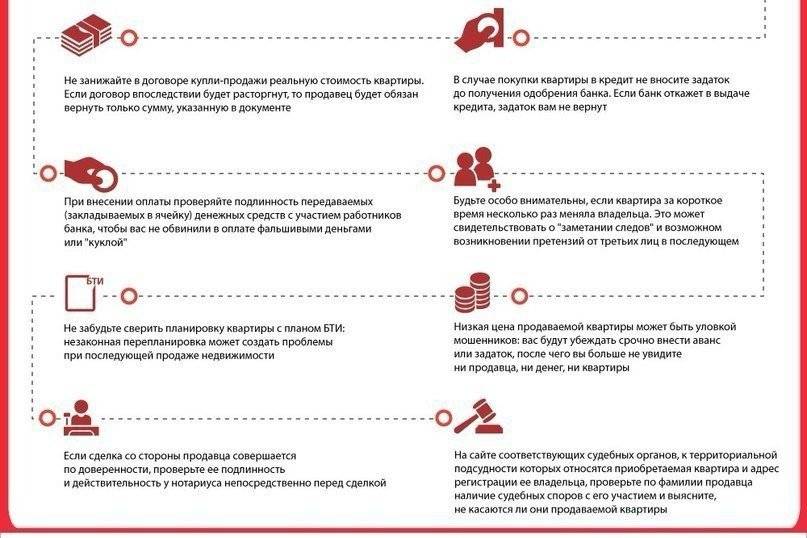

Риски приобретения квартиры на вторичном рынке по ипотеке

Рассмотрим некоторые моменты:

- Когда недвижимость продается по доверенности, стоит установить личность уполномоченного лица и подлинность представленного документа.

- Тщательно проверять квартиры, если ранее они уже продавались.

- Когда покупается квартира, доставшаяся собственнику по наследству, есть вероятность того, что объявятся другие наследники, и сделку по суду признают недействительной.

- Сделку признают незаконной, если в оформлении ипотечной квартиры с участием маткапитала выявят нарушения в распределении долей.

- Когда покупается приватизированная квартира. Приватизация, проведенная ранее без учета интересов всех прописанных лиц, будет опротестована.

- Продажа квартиры, в которой, по словам продавца никто не живет, чревата последствиями. Через некоторое время появятся владельцы и заявят права на жилье. Речь идет о военных, осужденных и т.п.

- При покупке жилья у престарелых людей, есть опасения, что объявятся родственники с медсправками, подтверждающими недееспособность собственника.

- Предлагают явно заниженную цену;

- Не готовы представить все документальные справки и свидетельства на жилое помещение;

- Владельцы – пожилые граждане;

- Невозможно лично пообщаться с продавцом.

Общая информация

Порядок действий при покупке квартиры в ипотеку на вторичке

Документы для покупки на вторичном рынке

- Паспорта собственника и заемщика;

- Свидетельство на жилую площадь;

- ЕГРН-выписка;

- Документ из БТИ;

- Справка о прописанных в помещении физлицах;

- Справка об отсутствии задолженности (ЕИРЦ) по коммуналке;

- Согласие собственников. Если брак законный, то согласие мужа/жены;

- Техпаспорт на покупаемую недвижимость;

- Квитанция, подтверждающая уплату госпошлины.

Заемщику придется предоставить дополнительно документы:

- Паспорт созаемщика или поручителя;

- Справку о получаемых доходах;

- Справку от работодателя об официальном устройстве на работу;

- Свидетельство о заключении брака;

- Если в качестве залога выступает не ипотечная квартира, то документы на предлагаемое в залог имущество;

- Если ипотека оформляется с МСК, то предоставить сертификат.

- Оплата комиссионных кредитору.

- Оформление страхового договора.

- Оформление залога.

Пошаговая инструкция

При желании приобрести недвижимость в кредит лучше сначала не тратить время на поиски подходящего объекта, а узнать, если вообще шансы на получение такого займа.

Стандартный порядок действий при покупке квартиры в ипотеку выглядит следующим образом:

- Человек выбирает банк и программу кредитования.

- Проводится сбор документов и их представление банковскому сотруднику.

- Банк тщательно изучает документы, кредитную историю и платежеспособность клиента, после чего выносит решение.

- В случае отрицательного решения клиент повторяет предыдущие пункты в других банках. При положительном решении можно приступать к поиску квартиры.

- В банк представляются документы по выбранной квартире.

- Производится оценка объекта недвижимости.

- Оформляется ипотечный кредит и проводится его выдача.

ВАЖНО:

При выборе ипотечной программы необходимо внимательно изучить схему погашения ссуды.

Не стоит сразу верить предложениям с подозрительно низкими процентами.

Обычно это особые программы, воспользоваться которыми есть шанс далеко не у каждого человека.

Выделите несколько подходящих вам программ и проведите их детальную сравнительную характеристику. Посетите банковские отделения или же созвонитесь с ними и узнайте все тонкости каждой программы.

ВАЖНО: Некоторые банки хоть и позволяют закрывать кредит досрочно, но взимают за это дополнительные штрафы и комиссии. Обязательно уточните данный момент заранее

Остановите свой выбор на 2-4 программах, уточните в банках необходимый перечень документов и подайте заявки. Лучше начинать с самого выгодного предложения. Банк одобрит заявку – прекрасно. Не одобрит – обратитесь в следующее финансовое учреждение.

При заполнении анкеты нужно быть максимально честным с банком. Вся информация по подобным кредитам подвергается тщательнейшей проверке.

Постарайтесь собрать максимальное количество документов, подтверждающих вашу платежеспособность:

- справку о доходах;

- выписки с текущих и депозитных счетов;

- сертификаты на различные предметы роскоши;

- справки, подтверждающие наличие других источников дохода в виде акций, ценных бумаг и др.

ВАЖНО:

Чем больше положительной информации о вас будет у банка, тем выше ваши шансы на получение ипотеки с выгодными условиями.

Обычно банки дают 2-4 месяца на то, чтобы «одобренный» клиент нашел квартиру для покупки в ипотеку.

Если этого срока окажется недостаточно, заявку придется подавать повторно. Банк должен выдать клиенту документ, подтверждающий одобрение заявки на приобретение недвижимости в кредит. Этот документ следует предъявить продавцу квартиры.

Продавцы, как правило, уже имеют в наличии все документы, необходимые для проведения сделки покупки-продажи. Дополнительно попросите продавца предъявить документы на квартиру.

Рекомендуется лично подать запрос в федеральную регистрационную службу и убедиться, что на квартиру нет никаких ограничений и обременений.

Собранные документы нужно представить уполномоченному сотруднику банка. Обычно они рассматриваются в течение нескольких дней. При отсутствии проблем с документами банк выполнит оценку квартиры для определения ее стоимости.

В назначенный день покупателю и продавцу нужно будет встретиться для подписания договора купли-продажи недвижимости. После подписания договора покупатель должен зарегистрировать документы в Росреестре и спустя несколько дней получить свидетельство на купленную квартиру.

Далее покупателю останется лишь оформить требуемые страховые полисы и представить подтверждение их покупки банку.

На этом процедура покупки квартиры в ипотеку заканчивается. Как правило, банк выдает деньги продавцу недвижимости, а покупатель погашает ссуду по установленным условиям и графику.

Третий шаг — выбор квартиры

После одобрительного решения о выдаче ипотечного займа есть 3-4 месяца на выбор объекта для покупки. Лучше всего вторичное жильё представлено на специальных сервисах в интернете «Домофонд» (дочерняя структура «Авито» с более удобной системой поиска), «Циан», «Яндекс. Недвижимость».

Помимо качественных характеристик и местоположения при выборе квартиры в такой ситуации следует обращать на:

- готовность продавца принять расчёт ипотечными средствами;

- дату постройки дома — банки не оформляют ипотеку на квартиры на старый фонд (дома старше 60 лет), а также с деревянными перекрытиями;

- наличие всех бумаг на объект продажи, запрашиваемые банком, а именно свидетельства собственника (при наличии), кадастрового паспорта, договора, фиксирующего наличие имущественных прав.

Лучше всего вторичное жильё представлено на специальных сервисах в интернете

Сначала продавцы спрашивают у банка согласие на продажу

Так как квартира в залоге у банка, на ее продажу нужно получить его согласие — п. 2 ст. 346 ГК РФ. Иначе сделка не будет зарегистрирована — пп. 16 п. 1 ст. 26 Федерального закона о регистрации недвижимости. Поэтому в первую очередь продавцам нужно обратиться в свой банк и спросить согласие.

К сожалению, банки по-разному принимают решения. Например, в Петербурге банк ВТБ и некоторые отделения Сбербанка дают согласие и даже помогают в оформлении сделки. Другие же банки не принимают участия. Обычно сотрудники говорят: «Пусть собственники оплатят ипотеку, а потом делают с квартирой что хотят. Нас это уже не касается». К сожалению, нельзя заставить банк дать согласие на продажу, этот вопрос полностью на его усмотрении.

Справки о дееспособности

Если впоследствии выяснится, что продавец не пребывал в трезвом уме и твёрдой памяти, сделку признают недействительной. Особенно сильно вы рискуете, если продавец пожилой, но в целом застраховаться от этого нельзя. Например, ушлый юрист может доказать, что собственник временно находился не в себе из-за лекарства от какой-нибудь простуды, потому что у того в аннотации указан такой побочный эффект.

Если есть весомые основания для сомнений, приглашайте лицензированного на проведение экспертизы специалиста прямо на сделку.

Основные плюсы и минусы покупки

Начнём с положительных аспектов:

- Вы – собственник. Притом, для этого вовсе не нужна полная стоимость квартиры. Многие семьи так и поступают, чтобы решить вопрос с жилищем поскорее и жить не в съёмной квартире, а в собственной. Где и ремонт можно сделать по душе, и мебель купить наиболее подходящую, а не ту, которая осталась от прошлых хозяев;

- При возникновении проблем с оплатой ежемесячных взносов по кредиту Вы всегда можете сдавать жильё, получать деньги за аренду и оплачивать с них взносы по ипотеке. Также имеется возможность перепродажи (но только при согласии банковской организации);

- Не нужно ждать годами, как если бы Вы покупали первичку. Купил – заехали – живёшь.

По сути, недостаток здесь один единственный. В зависимости от того, на какой срок Вы берёте ипотечный кредит, переплатить придётся от 35 до 300 процентов от начальной стоимости недвижимого имущества. Также могут быть другие платежи:

- Расходы на страхование;

- Комиссии;

- И многое другое.

Шаг №1 – Определитесь с желаниями и возможностями

Ответьте для себя на следующие вопросы:

Как производятся расчеты при покупке ипотечной квартиры в ипотеку Сбербанка?

Этапы покупки квартиры в ипотеку на вторичном рынке в 2020 году

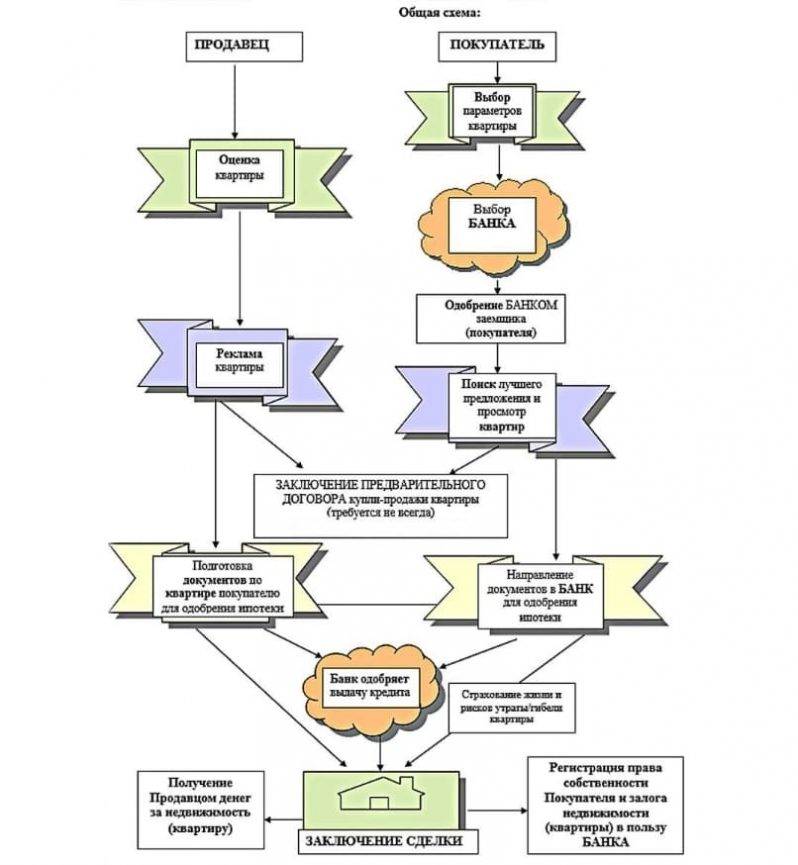

Совершая сделку купли-продажи квартиры, важно все сделать правильно, своевременно и в полном объеме, чтобы в дальнейшем не бегать по нескольку раз в банк или страховую компанию. Чтобы ничего не забыть при оформлении договора, необходимо последовательно рассмотреть все этапы ипотечной сделки:

Чтобы ничего не забыть при оформлении договора, необходимо последовательно рассмотреть все этапы ипотечной сделки:

Этап 1. Подача заявления на выдачу ипотечного кредита. Распространенная ошибка потенциальных покупателей квартир в том, что они изначально начинают просматривать подходящее жилье на сайтах, а потом вживую, а некоторые даже оставляют задаток. Люди считают, что банки должны выдать им ипотеку, ведь у них положительная кредитная история и достаточно дохода, чтобы вовремя погашать ипотеку. Результат таких действий может быть не очень хорошим: банк может отказать в выдаче ипотеки, человек может потерять задаток. Поэтому вначале подается заявление в банк о предоставлении ипотеки и только потом можно рассматривать подходящие варианты квартир.

Этап 2. Получение одобрения банка о предоставлении ипотеки. Получить уведомление предпочтительно в письменном виде. В документе должна быть отражена информация об условиях ипотечного соглашения, о сроках действия одобрения (обычно это 3-4 месяца).

Этап 3. Поиск квартиры. На этом этапе покупателю обязательно нужно сообщить продавцу квартиры об условиях оплаты (квартира приобретается по ипотечному договору). Если этого не сделать, то на стадии совершения сделки продавец может отказаться продавать квартиру только потому, что будет понимать, что попадает на налоги, поскольку его объект недвижимости находится в собственности менее 3 лет. Или же причиной его отказа может быть опасение того, что он может не получить деньги после того, как право владения квартирой перейдет новому собственнику.

Этап 4. Получение в банке списка документов по приобретаемой в ипотеку квартире. Этот список нужно будет предоставить продавцу недвижимости, чтобы он подготовил документы согласно списку.

Этап 5. Подписание предварительного договора о передаче задатка. Если не подписать предварительное соглашение, то можно столкнуться с такими проблемами, как повышение цены на квартиру, нарушение сроков сделки или вовсе отказ продавца от продажи жилья.

Этап 6. Получение от продавца полного пакета документов. Пока продавец будет готовить документы, покупатель может сделать независимую оценку квартиры, результат которой приложить к тому пакету документов, что подготовил продавец.

Этап 7. Оформление договора купли-продажи ипотечной квартиры. Шаблон такого договора можно попросить у кредитного специалиста банка. Этот этап очень важный, поскольку при неправильном оформлении или внесении данных в договор, его могут не принять в Росреестре, куда покупатель должен будет обратиться для переоформления прав собственности на жилье.

Этап 8. Подготовка документов для предоставления в Росреестр. Запросить список этих документов можно в Росреестре. Принеся необходимые бумаги, специалист должен выдать расписку. Этот документ покупатель недвижимости должен показать специалисту банка, который занимается выдачей ипотеки. В ней должна быть указана дата, когда заявитель может получить документы о переходе прав собственности с Росреестра. Эту дату важно знать, чтобы можно было договориться с банковским специалистом о дате выдачи ипотеки.

Этап 9. Получение документов из Росреестра. Получив свидетельство, обязательно нужно проверить наличие записи об ипотеке в разделе «Обременение». В договоре должен стоять штамп о регистрации ипотеки. Если нужна выписка из ЕГРП, тогда на месте ее можно заказать (поинтересоваться в банке, нужна ли такая выписка).

Этап 10. Оформление страховки. Без оформленной страховки рассчитывать на ипотечные деньги не стоит. Можно воспользоваться предложениями банков, ведь зачастую многие работают со своими страховыми компаниями.

Этап 11. Получение кредитных денег, произведение расчетов с продавцом, получение графика платежей по ипотеке. В банке нужно уточнить, каким способом он выдаст деньги – наличными покупателю на его счет, а уже потом тот передаст деньги продавцу либо напрямую на счет продавца. После совершения сделки банк должен выдать покупателю квартиры платежное поручение о том, что перевод был совершен, а также запросить у продавца расписку о получении денежных средств.

Пошаговая инструкция по подготовке и оформлению ипотеки на приобретение вторичного жилья

С чего же начать, если решение о покупке квартиры в кредит уже принято?

Сбор и подготовка минимального пакета документов.

Хотя у каждого банка имеется свой перечень необходимых документов, предоставляемых для экспертизы потенциальным заемщиком, есть некий must-have, который требуют все кредитные организации.

Если вы хотите повысить свои шансы на одобрение ипотеки, причем на максимально выгодных условиях, заранее озаботьтесь подготовкой следующих документов:

- Паспорт и/или другое удостоверение личности, причем не только самого потенциального заемщика, но также созаемщиков и поручителей (если они планируются),

- Справки и другие документы, подтверждающие официальную трудовую занятость и платежеспособность заемщика,

- При наличии супруга/супруги – свидетельство о браке,

- При наличии недвижимости, которая выступит в качестве залога (за исключением приобретаемой в кредит квартиры) – документы на закладываемое имущество,

- При наличии – сертификат на получение МСК и др.

Выбор банка-кредитора.

Естественно, что всех заемщиков интересует самая дешевая ипотека на вторичное жилье. Чтобы найти оптимальный вариант, необходимо изучить кредитные программы сразу нескольких кредитных учреждений.

Не секрет, что наиболее популярными в плане ипотечного кредитования являются такие банки, как Сбербанк, ВТБ-24, Газпромбанк и некоторые другие. Большим плюсом будет наличие у вас на руках минимального пакета документов – тогда кредитный сотрудник сможет сразу рассчитать ту сумму займа и ту кредитную ставку, на которые вы сможете рассчитывать

Также советуем обратить внимание на такие моменты, как наличие или отсутствие дополнительных требований к заемщику, приобретаемому жилью, какие-либо комиссии и т.п

Нередко подобрать кредитное учреждение для ипотеки могут помочь риэлторы или ипотечные брокеры, владеющие более полной информацией о банках, предлагающих самые выгодные условия по ипотечному кредитованию

Оформление кредитной заявки.

После того, как банк выбран, и предварительное согласие получено, необходимо собрать полный пакет документов в соответствии с требованиями именно этого финансового учреждения.

Кредитный работник, получив на экспертизу весь пакет необходимых документов, оценивает кредитную историю заемщика, его платежеспособность и обеспечение по кредиту. По результатам экспертизы выносится положительное или отрицательное заключение о выдаче ипотечного займа.

Подбор подходящей квартиры на вторичном рынке.

На этом этапе очень эффективной оказывается помощь грамотного риэлтора, специализирующегося на ипотечных сделках с недвижимостью – он обычно назубок знает все требования банков и подбирает только те варианты, которые устроят кредитное учреждение.

Оценка стоимости недвижимости экспертами.

Несмотря на то, что предварительное одобрение от банка получено, а квартира – выбрана, предстоит самое интересное, а именно – определение не рыночной, а оценочной стоимости недвижимости. Эту оценку проводит экспертная организация, и именно от результатов экспертизы будет зависеть окончательная сумма кредита, которую даст банк.

Совет! Поскольку стоимость экспертизы оплачивает заемщик, а если сделка не состоялась – сумма не возвращается, можно обратить внимание на банки, предоставляющие такую услугу, как бесплатная оценка объекта недвижимости

Оформление ипотечного кредита и заключение сделки купли-продажи.

Эти две сделки происходят в один день, причем в тот же день заемщик должен заключить и договор страхования недвижимости, приобретаемой в счет ипотечного займа.

Если рассмотреть процедуру оформления пошагово, то получится следующая картина:

- Оплата комиссии банку-кредитору,

- Оформление договора страхования,

- Оформление договора залога и одновременно подписание кредитного договора,

- Заключение договора купли-продажи,

- Перечисление покупателем продавцу первоначального взноса (иными словами, собственных средств заемщика),

- Через 5-7 дней, как будет получено Свидетельство из Росреестра о регистрации сделки, банк-кредитор перечисляет продавцу оставшуюся сумму (кредитные средства), а заемщик становится собственником квартиры, которая одновременно является предметом залога.

Теперь вы знаете, как оформляется ипотечный кредит на вторичку.

Давайте теперь выясним, какие условия и проценты банков предлагаются по ипотеке на вторичное жилье.

Заключение

Покупка вторичного жилья через ипотеку — довольно сложная, однако вполне реальная процедура. Практика показывает, что в настоящее время, даже имея около 20% от стоимости квартиры на руках, официально трудоустроенный заемщик с хорошей кредитной историей может приобрести собственное жильё. Главное в этом деле — серьёзно подойти к оформлению документов и взаимодействию с банком.

https://youtube.com/watch?v=kRsPDozyo4A

Читайте далее:

Резервирование отдельного расчетного счета в Сбербанке

Акцептовано ожидание выдачи кредита — что это значит

Тарифы Тинькофф эквайринга для ИП

Онлайн калькулятор аннуитетных платежей

Что такое аккредитив