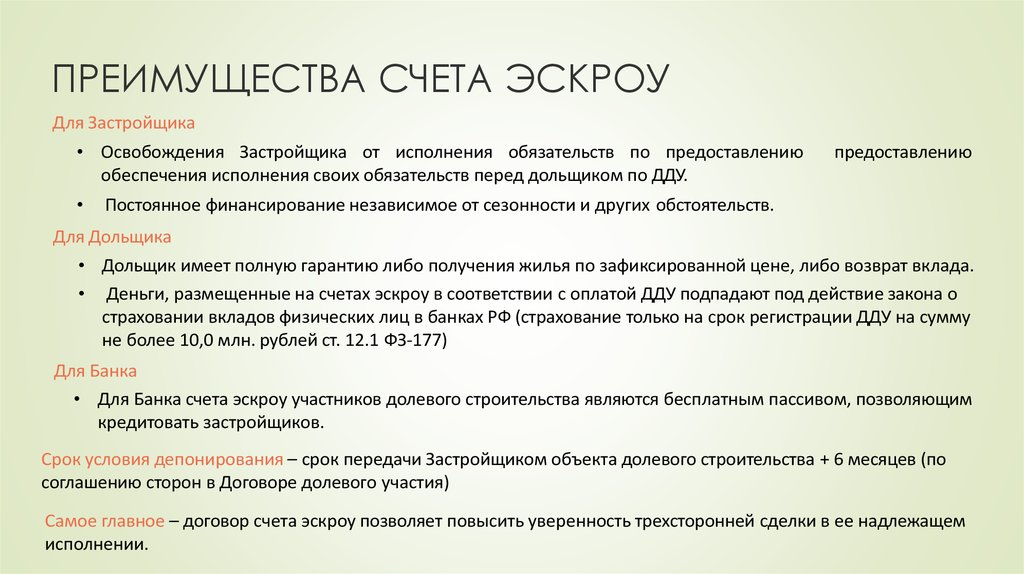

Понятие и особенности

Эскроу (escrow) в переводе с английского – условное депонирование. На протяжении десятилетий активно используется в других странах для безопасных расчетов между сторонами. В РФ счета эскроу пришли 5 лет назад. С июля 2019 года предполагается, что они будут активно использоваться при долевом участии в строительстве

Этому вопросу уделю в статье особое внимание

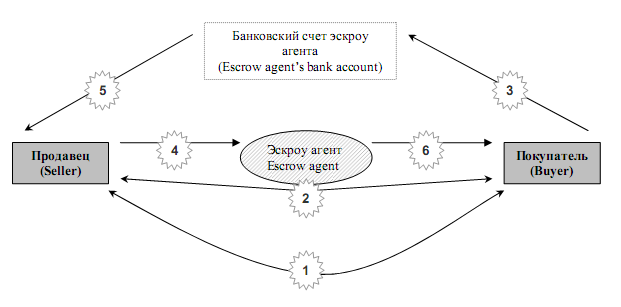

Участники:

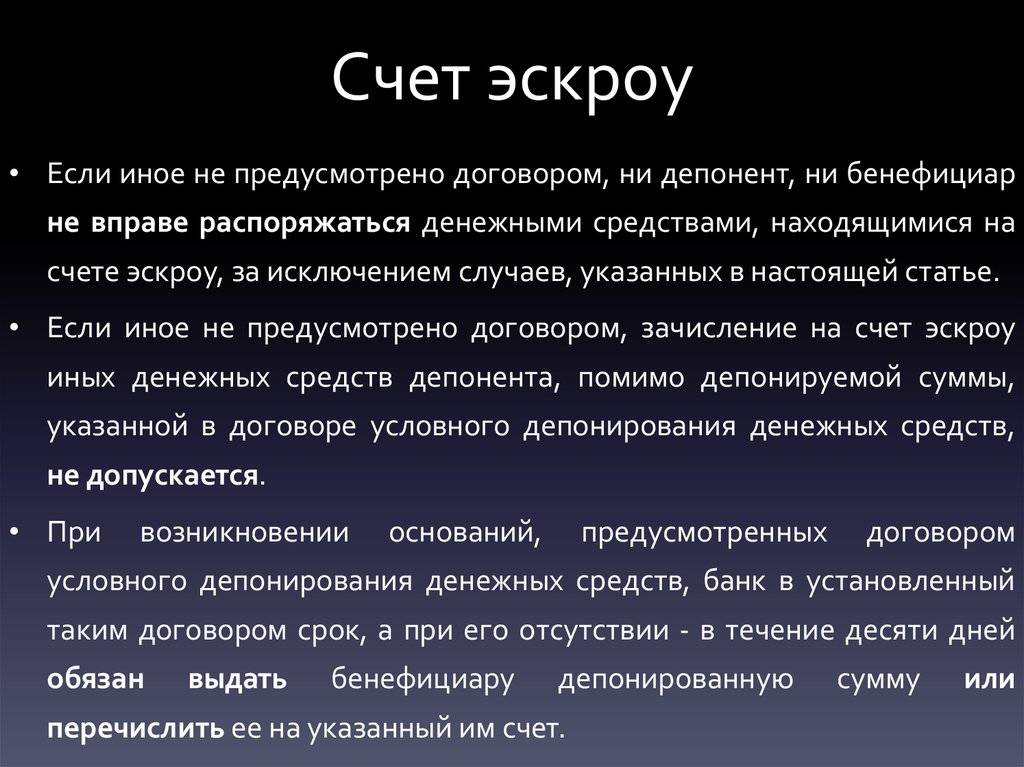

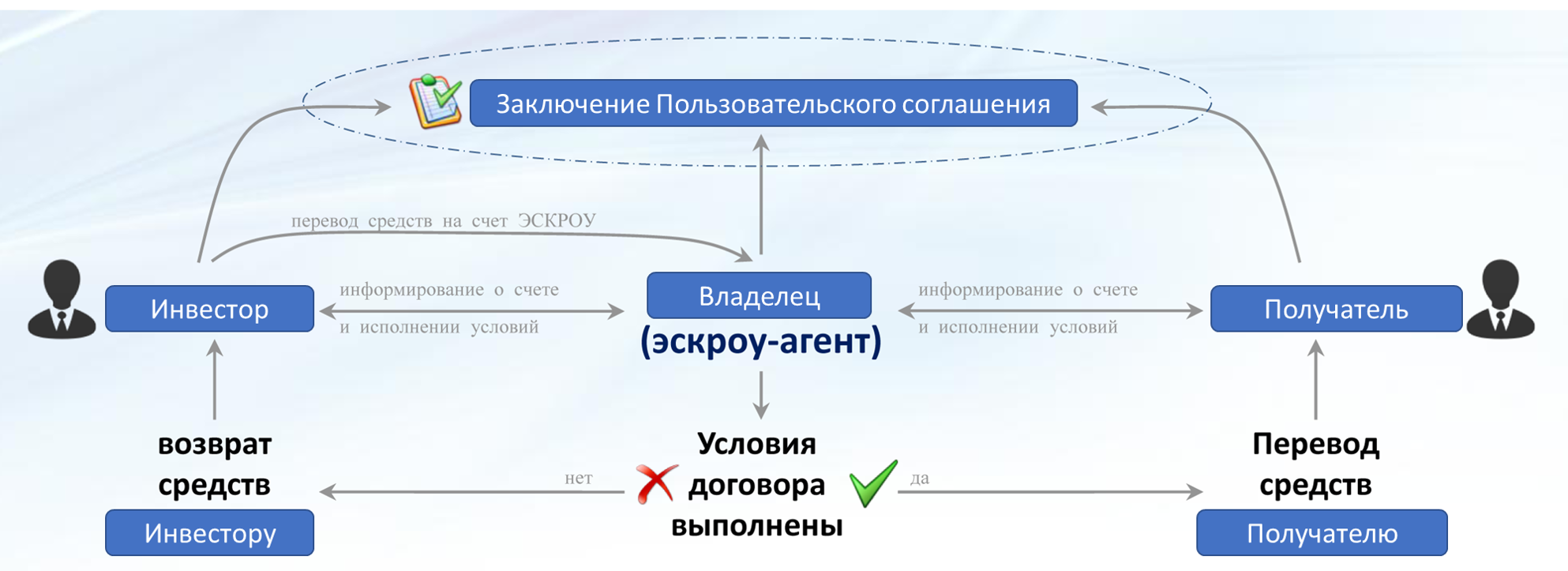

- Депонент (покупатель) – физическое или юридическое лицо, которое открывает счет и переводит на него имущество (деньги, ценные бумаги, другие ценности), чтобы потом они поступили в счет оплаты сделки с продавцом.

- Бенефициар (продавец) – физическое или юридическое лицо, которое обязуется выполнить все условия договора по оказанию услуг или поставке товара покупателю в срок и надлежащего качества. Только в этом случае он получит доступ к депонированным средствам на эскроу-счете.

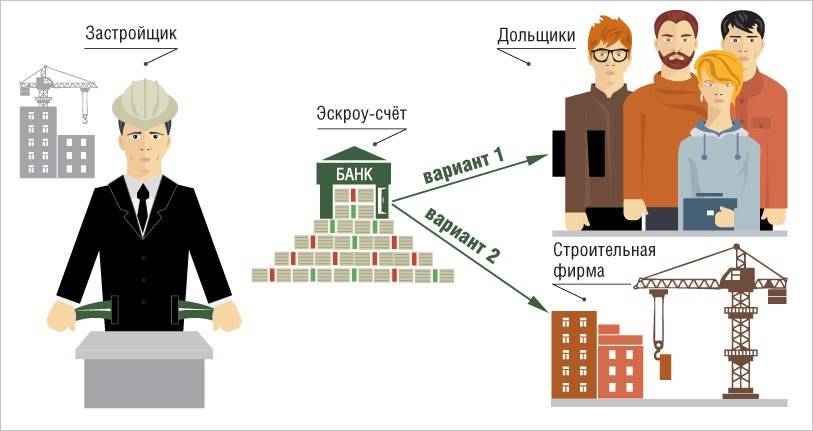

- Эскроу-агент – специальная организация (например, банк) или человек (например, нотариус), которые следят за тем, чтобы две другие стороны не обманули друг друга. Одна из них вовремя и в полном объеме внесла деньги или другое имущество по договору. А вторая выполнила условия, по которым должна получить оплату.

В этом случае все, что нужно сделать депоненту, – перевести имущество. Бенефициар же должен доказать документально, что договор выполнен в полном объеме.

Объекты хранения:

- наличные и безналичные деньги;

- документарные и бездокументарные ценные бумаги;

- документы.

Альтернативы эскроу-счетов: аккредитивы и банковская ячейка.

У героя нашей статьи есть неоспоримые преимущества по сравнению с другими способами безопасных расчетов.

Во-первых, не надо нести наличные деньги в банк для того, чтобы положить их в банковскую ячейку. Для покупки жилья потребуется несколько миллионов рублей. Согласитесь, не самый лучший вариант перемещаться с такой суммой. На эскроу-счет достаточно сделать простой банковский перевод.

Во-вторых, деньги на условном депонировании попадают под государственную программу защиты вкладов. Отличие от аккредитива здесь состоит в том, что возмещается до 10 млн рублей (для операций с недвижимостью), а по аккредитиву – только до 1,4 млн рублей. По банковской ячейке возмещения нет. Однако при банкротстве или отзыве лицензии клиент имеет полное право забрать хранящиеся в ячейке деньги.

В-третьих, комиссия за ведение эскроу-счета для долевого строительства равна 0. По аккредитивам и ячейке это несколько процентов от суммы.

В-четвертых, если аккредитив отзывной, то плательщик может в любой момент его отозвать. Получатель рискует остаться без денег. По эскроу обязательно согласие всех сторон на закрытие счета.

Особенности эскроу-счетов:

- максимальный срок открытия – 5 лет;

- договор условного депонирования должен обязательно нотариально заверяться, кроме хранения безналичных денег и бездокументарных ценных бумаг;

- имущество, которое хранится на счете, не может быть арестовано или взыскано судебными приставами;

- агент может брать комиссию за хранение и передачу имущества, но для долевого строительства она равна 0;

- банк не начисляет проценты на деньги, которые хранятся на счете.

Какие бывают сделки

Отдельные люди и фирмы регулярно заключают сделки. Это может быть. Например, продажа квартиры, автомобиля или покупка в магазине. Любой бизнес построен на том, чтобы продавать товары или услуги. Каждый раз при совершении сделок происходит встречный поток товаров и денег. Одна сторона получает нужный ей продукт, другая — деньги. Несмотря на кажущуюся простоту этой операции, на практике для этого применяются различные способы.

Иногда сначала передаётся товар, а товар передаётся потом. Предоплата гарантирует продавцу, что с ним честно рассчитаются. Однако покупателю придётся ждать поставки. В других случаях сначала поставляют товар или услугу и только потом следует оплата. В каждой из описанных здесь ситуаций присутствует момент, когда одна сторона выполнила обязательства, а другая — нет. Чтобы дождаться окончания сделки необходимо только немного подождать.

Однако, к сожалению, бывают и другие ситуации, когда одна сторона выполнила, а другая — не захотела этого сделать. Это, например, возможно, если она столкнулась с трудностями или с самого начала планировала уклониться от окончательного расчёта.

В связи с вероятностью такого исхода возникает закономерный вопрос о том, как организовать расчёты, чтобы полностью исключить возможность такого рода проблемных ситуаций. Использование счёта эскроу является одним из способов снижения риска при проведении расчётов между контрагентами.

Московский кредитный банк (МКБ) — информация

В чем минусы эскроу-счетов?

Главный минус — рост цен на квартиры. Раньше застройщики получали деньги от дольщиков напрямую, а сейчас стройку финансируют банки через кредиты. Застройщики платят банкам проценты, и себестоимость жилья растет.

Некоторые потеряли доход от инвестиций в недвижимость. Застройщикам нет смысла продавать квартиры на этапе котлована: деньги они всё равно получат только после регистрации права собственности на первую квартиру. Продажи стали открывать позже, и люди, которые раньше зарабатывали на разнице между покупкой квартиры на этапе котлована и продажей готовой, потеряли свой доход.

Комментарий Самолета

Доход от инвестиций в недвижимость стал меньше по сравнению с предыдущим периодом, но если сравнивать с обычным вкладом в банке, инвестиции выгоднее. Особенно на фоне снижения ставок по вкладам: например, стоимость квартиры за время строительства в течение двух лет в среднем увеличивается на 30 – 35% — это 17,5% годовых, а на вкладе можно заработать 5 – 6%.

Молодые компании со смелыми, нетиповыми проектами не могут оплачивать кредиты банков и вынуждены закрываться или менять стратегию в пользу типового, понятного покупателям жилья.

«Новым» покупателям не надо никуда бежать

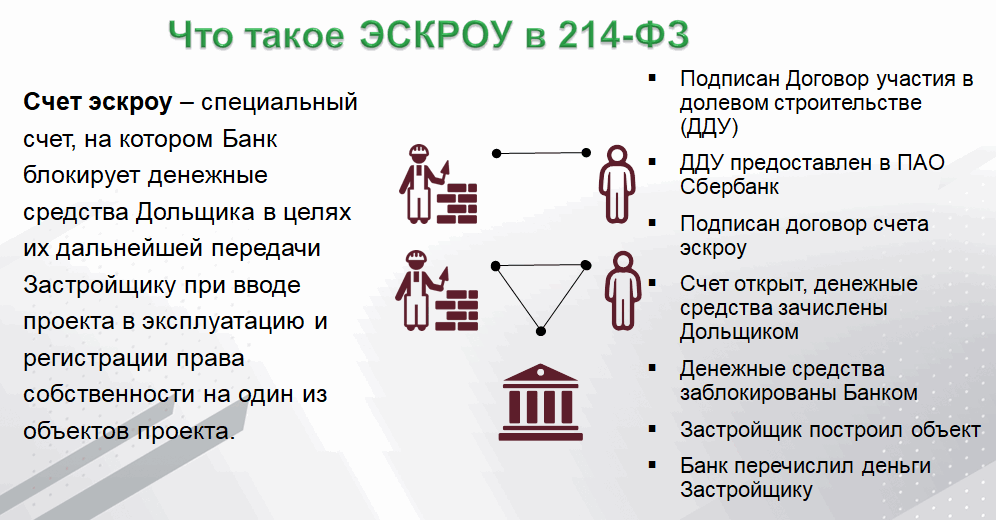

Схема эскроу-счетов пока добровольная, а с 1 июля 2019 года она уже станет обязательной. А потребуются ли какие-то телодвижения от покупателя, приобретающего квартиру «по новой схеме», — надо ли ему собирать какие-то бумажки и справки? Комментаторы уверяют: не надо. Чтобы открыть эскроу-счет, нужен лишь паспорт и …договор долевого участия. Да-да, ДДУ у нас живее всех живых.

«Переход на эскроу не предполагает отмены договоров участия в долевом строительстве, — объясняет Дмитрий Логинов («Бон Тон). — Девелоперы как заключали ДДУ, так и продолжат их заключать после 1 июля 2019 года. Изменения коснутся только способа оплаты этих договоров».

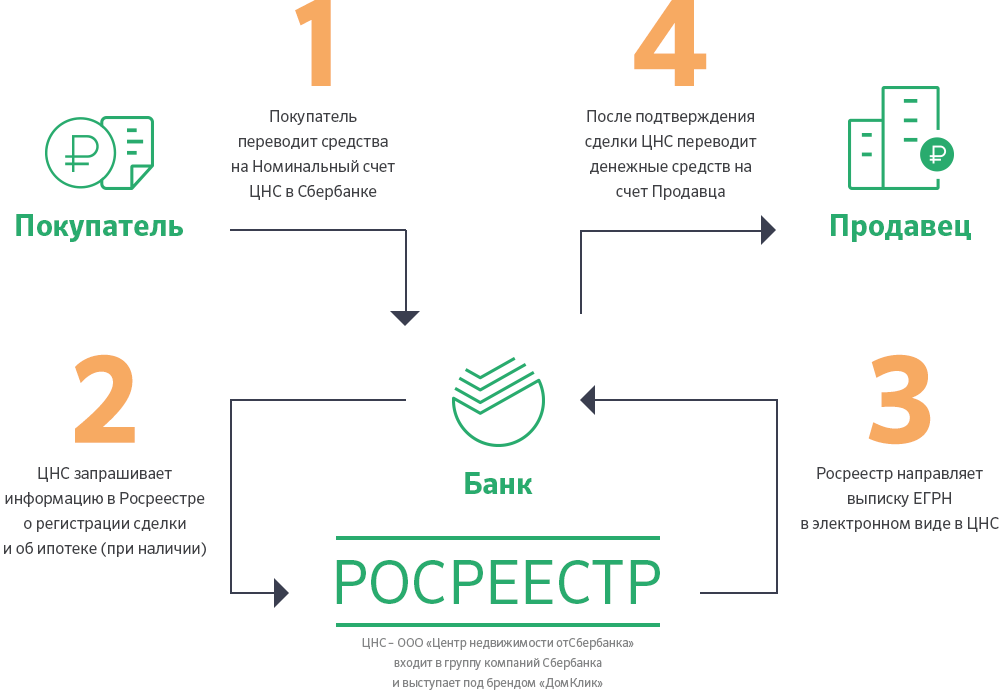

Процедура открытия счета эскроу включает три основных этапа, о них рассказывает Мария Литинецкая («Метриум»).

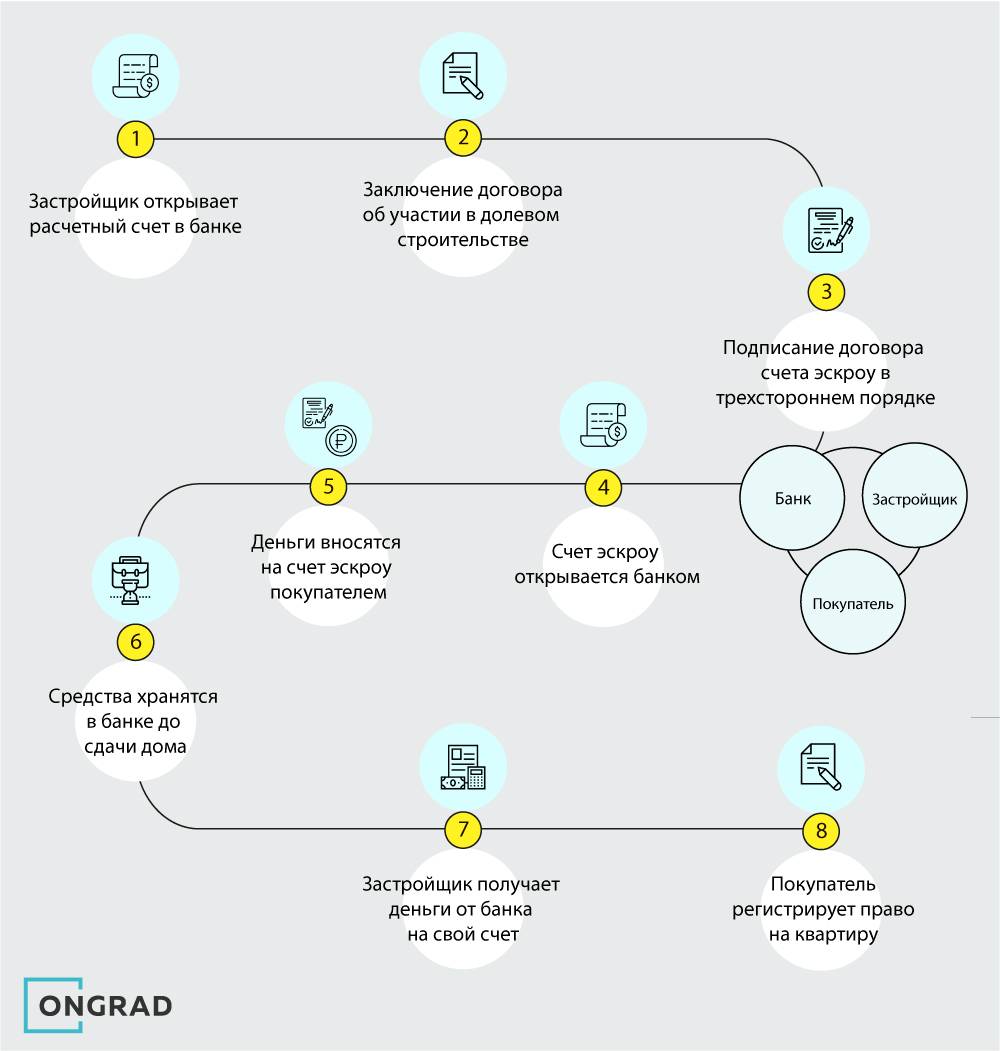

1. Девелопер и дольщик подписывают ДДУ, в котором указано то, что оплата пройдет с использованием эскроу-счета. Соглашение регистрируется в Росреестре.

2. Покупатель, банк и застройщик подписывают трехсторонний договор на открытие эскроу-счета.

3. Дольщик вносит средства на эскроу-счет в обозначенный ДДУ срок.

В общей сложности оформление сделки занимает порядка двух недель.

«Если жилье покупается в ипотеку, то вместо заемщика деньги на эскроу-счет зачисляет банк, выдавший кредит на покупку квартиры», — дополняет Ирина Доброхотова («БЕСТ-Новострой»).

Хлопот в будущем поубавится: банки обещают открывать эскроу-счета дистанционно.

Что же касается предоставления в банк пакета необходимых документов, включая уставные и разрешающие строительство жилищного комплекса (договор на землю, проектную декларацию, разрешение на строительство и т.д.), то это дело застройщика, замечает адвокат Олег Сухов, руководитель Юридического центра адвоката Олега Сухова, президент «Гильдии Юристов Рынка Недвижимости».

Ну и несколько слов о защите покупателя. Деньги на эскроу-счете будут заблокированы до окончания строительства. Если дом будет построен в срок, счет разблокируется, и деньги уйдут застройщику. Если нет, то дольщик может расторгнуть ДДУ, и средства с эскроу-счета вернутся дольщику.

И наконец, нужно иметь в виду, что ДДУ с эскроу очень мало, по оценке Дмитрия Логинова («Бон Тон»), — примерно 1 из 100. А вот после 1 июля банки столкнутся с массовым переходом строительных проектов на новую систему.

Статьи об ипотеке

Как получить выписку из ЕГРП?

Какие бывают виды ипотечных договоров

Где можно оформить ипотеку?

Как использовать материнский капитал для строительства дома своими силами

Закрома истощаются

Девелоперы констатируют: запас проектов по старым правилам медленно, но верно подходит к концу. «В этом году запускаем последние очереди в двух таких проектах. Соответственно, через полтора года все они закончатся», — говорит Владимир Шабанов, вице–президент ЮИТ.

«Объекты, строящиеся в рамках старого законодательства, в высокой стадии готовности, практически все мы вводим в эксплуатацию уже в этом году», — рассказывает Анжелика Альшаева, гендиректор агентства недвижимости ГК «КВС».

Окончательного перехода на новые правила игры еще не произошло: процесс настройки строительной отрасли к работе по новому законодательству продолжается. «Объем выданных разрешений в Петербурге позволяет построить 17 млн м2 жилья. По данным комитета по строительству, большая часть этих проектов (75%) будет возводиться по старым правилам. Исходя из этого, думаю, что полностью на работу через эскроу–счета рынок города перейдет не ранее чем через 2–3 года», — говорит Андрей Кириллов, директор по продажам и маркетингу корпорации «Мегалит».

Переход же на эскроу для девелоперов оказался не так страшен. «С одной стороны, безусловно, стало больше регуляторов, происходит жесткий контроль за расходованием средств. С другой — процесс выхода на проект стал более понятным и стандартизированным: девелопер обращается в кредитную организацию, получает финансирование и выполняет требования банка по минимальному объему продаж», — отмечает Андрей Бойков, партнер Rusland SP.

В свою очередь банки за прошедший год выработали формат взаимодействия с застройщиками и сформировали для них спецпродукты. Наиболее активны на эскроу–рынке Сбербанк, «Дом.РФ», ВТБ, Альфа–Банк. Из петербургских финансистов активно работает с застройщиками традиционно ориентированный на девелоперов банк «Санкт–Петербург».

«За год нам удалось наладить взаимодействие и с банками, и с теми командами, которые отвечают за проектное финансирование. Сейчас все работает как часы. Даже подрядчики привыкли к тому, что оплата их услуг поступает в четко определенные дни», — говорит Александр Лелин, гендиректор «Главстрой СПб».

Не все так радужно

Пандемия стала еще одним аргументом в пользу нововведений. Компании, которые возводят дома в рамках проектного финансирования, меньше подвержены колебаниям спроса. «Они могут продолжать строительство даже при сниженных продажах и реализовать недвижимость на более поздних этапах, когда ситуация выровняется. Банк также понимает, что выгоднее достроить дом и получить прибыль позже, чем заморозить стройку и уйти в минус», — говорит Анжелика Альшаева.

Впрочем, за все приходится платить. «Очевидно, что переход на новую схему приводит к расходам застройщиков на обслуживание эскроу–счетов. Не все компании могут претендовать на проектное финансирование. В неопределенной экономической ситуации банки страхуют себя от рисков и выдают кредиты только опытным застройщикам под проекты с очевидной маржинальностью», — говорит Ася Левнева, директор департамента по маркетингу и продажам ЗАО «Балтийская жемчужина».

«Мы ожидаем увеличения себестоимости строительства. Основная причина — рост расходов на оплату процентов по кредитам и на администрирование большого количества новых процессов. Кроме того, пока у нас нет четкого понимания и договоренностей с банками и городом, как будет финансироваться строительство социальных объектов. Непонятно, будут ли банки выдавать кредиты на создание детских садов и школ, будет ли Смольный их выкупать и на каких условиях», — печалится Мария Черная, генеральный директор ООО «Бонава Санкт–Петербург».

Эскроу, банковская ячейка или аккредитив — что лучше

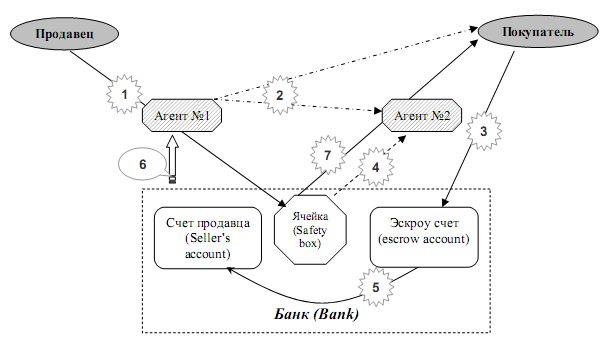

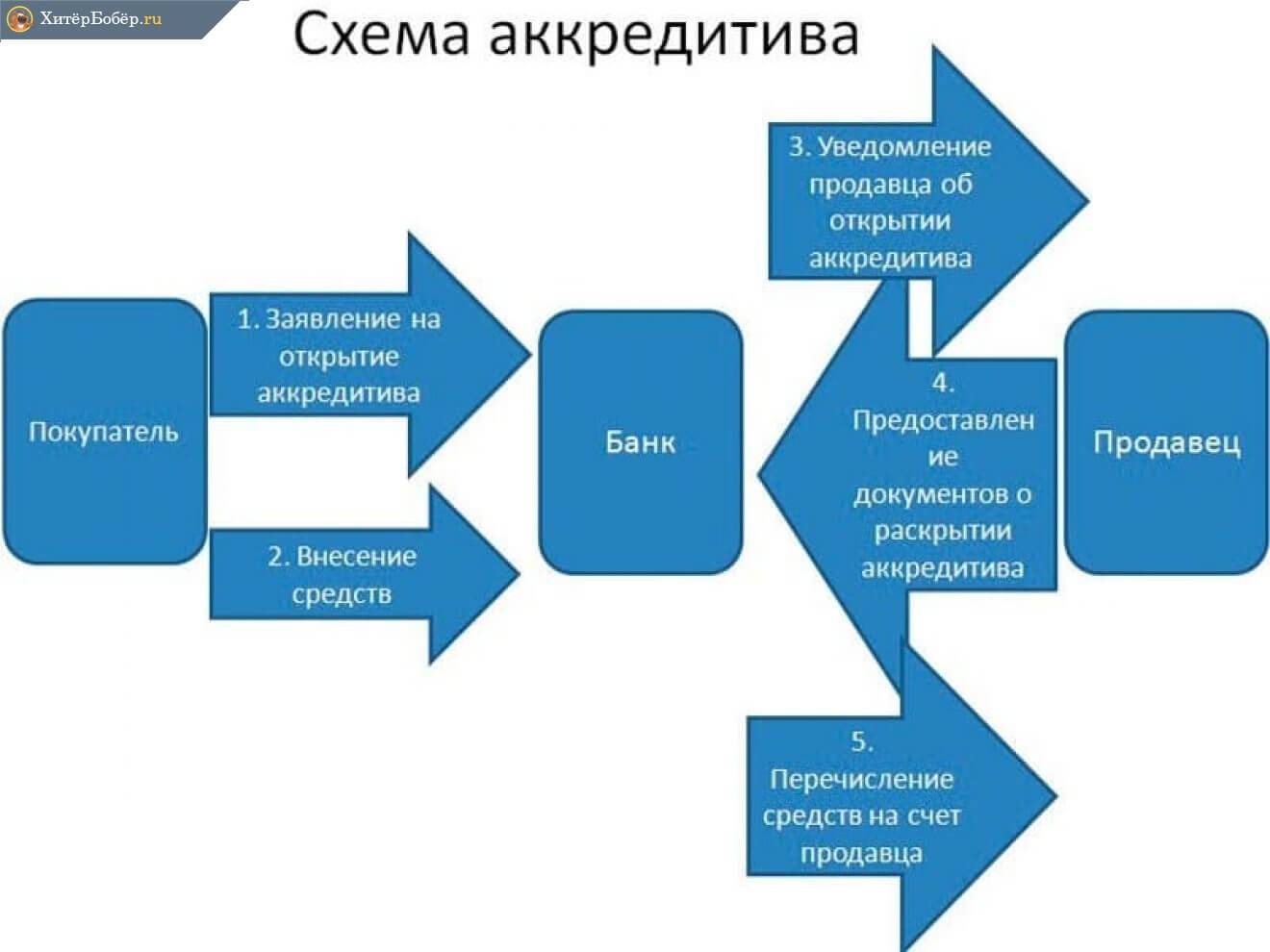

Помимо счета эскроу для гарантированных расчетов часто используют другие два финансовых инструмента — аккредитив и банковскую ячейку.

Банковская или депозитарная ячейка — это сейф в банке, который можно арендовать. По желанию клиента к ячейке может получить доступ и другой человек, предъявив определенные документы. Поэтому такие сейфы используют при покупке недвижимости. Покупатель арендует ячейку и кладет туда деньги. Когда договор купли-продажи зарегистрируют, продавец предъявит его сотрудникам банка и заберет деньги.

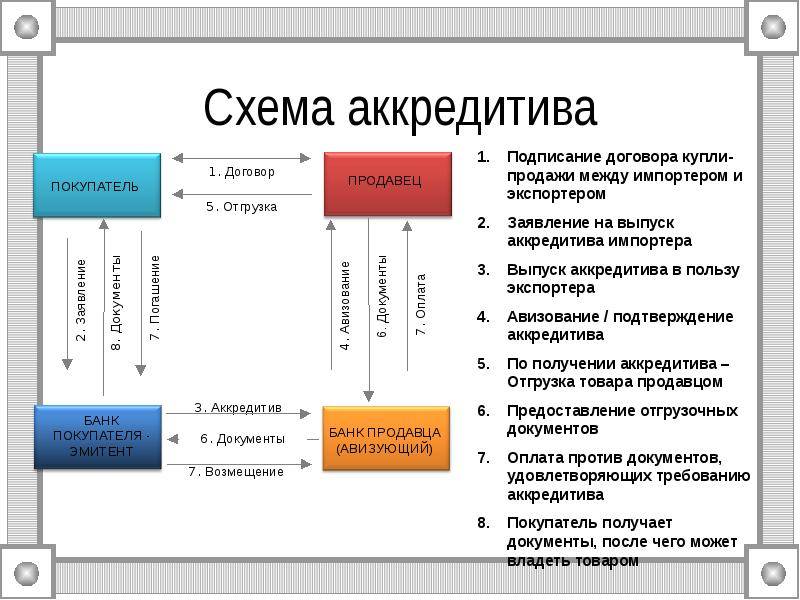

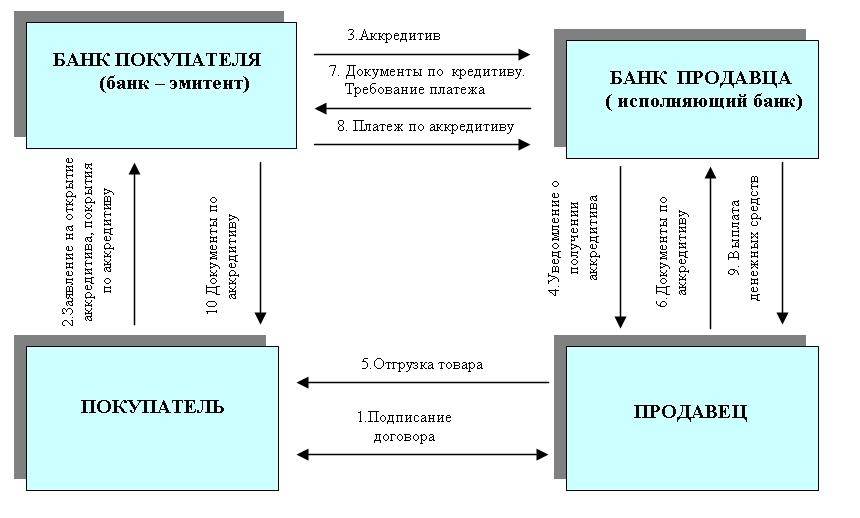

Аккредитив — это обязательство банка перевести деньги клиента получателю после того, как тот выполнит какое-то оговоренное заранее условие. Аккредитивы часто используют в торговых сделках, когда продавец и покупатель не особо друг другу доверяют. Банк выступает посредником. Вот как это работает: покупатель перечисляет деньги на счет, банк его замораживает. Когда продавец подтвердит поставку, ему перечислят деньги.

Банковская ячейка используется для расчетов наличными, а счет эскроу — всегда безналичный платеж. Если одна из сторон сделки — юридическое лицо, то использовать банковскую ячейку не получится. Нужны безналичные формы гарантийных расчетов — например, аккредитив или счет эскроу.

И в случае со счетом эскроу, и в случае с аккредитивом бенефициар получает деньги только после того, как выполнит условия сделки.

Несмотря на то что и банковскую ячейку, и аккредитив, и счет эскроу используют, чтобы снизить риски в сделках, эти три формы расчетов кое-чем отличаются.

Различия аккредитива, счета эскроу и ячейки

| Аккредитив | Счет эскроу | Банковская ячейка | |

|---|---|---|---|

| Форма договора | Стороны могут вносить любые изменения | Стороны могут вносить любые изменения | |

| Ответственность за платеж | Несет депонент | Несет банк | Несет депонент |

| Закрыть счет досрочно | Может депонент, в любой момент | Только если одна из сторон расторгнет договор | Может депонент, в любой момент |

| Получает деньги со счета | Получатель или тот, на кого он указал | Только бенефициар | Получатель или кто-то еще по переводному аккредитиву |

| Использовать в долевом строительстве | Нельзя | Необходимо, за исключением особых случаев | Нельзя |

| Страхование | Можно застраховать отдельным договором со страховой компанией | Если это сделка купли-продажи недвижимости, в том числе и договор долевого участия, то АСВ страхует до 10 млн рублей | Можно застраховать отдельным договором со страховой компанией |

| Деньги могут взыскать | Да | Нет | Да |

Форма договора

Аккредитив

Счет эскроу

Стороны могут вносить любые изменения

Банковская ячейка

Стороны могут вносить любые изменения

Ответственность за платеж

Аккредитив

Несет депонент

Счет эскроу

Несет банк

Банковская ячейка

Несет депонент

Закрыть счет досрочно

Аккредитив

Может депонент, в любой момент

Счет эскроу

Только если одна из сторон расторгнет договор

Банковская ячейка

Может депонент, в любой момент

Получает деньги со счета

Аккредитив

Получатель или тот, на кого он указал

Счет эскроу

Только бенефициар

Банковская ячейка

Получатель или кто-то еще по переводному аккредитиву

Использовать в долевом строительстве

Аккредитив

Нельзя

Счет эскроу

Необходимо, за исключением особых случаев

Банковская ячейка

Нельзя

Страхование

Аккредитив

Можно застраховать отдельным договором со страховой компанией

Счет эскроу

Если это сделка купли-продажи недвижимости, в том числе и договор долевого участия, то АСВ страхует до 10 млн рублей

Банковская ячейка

Можно застраховать отдельным договором со страховой компанией

Деньги могут взыскать

Аккредитив

Да

Счет эскроу

Нет

Банковская ячейка

Да

В каком банке можно открыть счет-эскроу?

В настоящее время открывать счета-эскроу могут 19 банков, в список которых входят основные, кредитующие строительную отрасль. Общий объем кредитов строительным компаниям на 1 ноября 2017 года составил около 1,6 триллиона рублей. В дальнейшем, считают в ЦБ, возможно расширении количества банков, которые смогут удовлетворять установленным требованиям.

Требования к кредитным организациям, в которых могут открываться счета-эскроу, устанавливаются правительством РФ. Сейчас правительство разрабатывает требования к кредитным организациям, которые могут открывать счета застройщикам. С точки зрения Банка России, перечень и, соответственно, требования к банкам, в которых могут открываться счета-эскроу и счета застройщиков, должны быть аналогичными, чтобы открытие счетов-эскроу и финансирование застройщика по одному проекту проходило в одном банке.

Преимущества и недостатки для участников сделки

Эскроу-счета гарантируют надежность сделки при покупке квартиры для обеих сторон, поскольку банк не просто резервирует финансы до момента соблюдения девелопером обязательств, но и контролирует их передачу. Однако новая схема имеет как преимущества, так и недостатки.

Для дольщиков преимуществ больше всего:

- Минимальная вероятность контакта с мошенниками, что исключает денежные потери.

- Прозрачность, а также строгий контроль всех финансовых поступлений.

- Гарантия успешного проведения сделки – получения квартиры или возврата инвестиций.

- Эскроу обходится дешевле, нежели альтернативные варианты – аккредитив или банковская ячейка.

- Финансы на счетах страхуются. Даже если у банка будет отозвана лицензия, средства вернут дольщику в размере, соответствующем стоимости недвижимости (но не больше 10 млн. рублей).

- Возможность перевести нужную сумму на счет безналичным платежом, что гораздо безопаснее и удобнее взноса наличными.

- Среди застройщиков формируется здоровая конкуренция – останутся только добросовестные.

- Возможны льготы и плавающие ставки для владельцев ипотечных кредитов, открывающих эскроу-счет в том же банке.

Среди недостатков:

- Ограниченное число банков, работающих со счетами данного типа.

- Беспочвенные опасения, что переход на эскроу-счета усложнит расторжение договора долевого участия с застройщиком, когда возникнет такая необходимость (например, изменилось финансовое положение покупателя). На самом деле процедура расторжения практически не отличается от обычной, просто выплата денег будет осуществляться банком.

- В отличие от депозита, сумма, что лежит на эскроу, замораживается, и на нее не начисляются проценты. При долгосрочном хранении стоит вспомнить об инфляции, а значит – о частичном убытке дольщика.

Некоторые застройщики не признают данную схему удобной для себя, поскольку она лишает их возможности напрямую привлекать деньги от дольщиков. Следовательно, большинству компаний придется вести строительство за свой счет либо брать солидный кредит в банке. Но для девелоперов здесь есть преимущество: чем больше средств у покупателей на эскроу-счетах, тем дешевле обойдется проектное финансирование (банк снизит процентные ставки).

Несомненно, необходимость сотрудничать с посредником-банком повлечет дополнительные комиссионные расходы и повысит общую стоимость операций. Подобные изменения существенно отразятся на работе девелоперов и приведут к повышению цен на жилье в новостройках. А в случае задержки сдачи объекта в эксплуатацию более, чем на 6 месяцев, любого застройщика могут признать банкротом (для правительства это очередной «рычаг управления» стройкой).

Но не стоит отметать еще один вариант развития событий: разорение значительной части строительных компаний, которое повлечет за собой сокращение рабочих мест. Не исключено также, что из-за необходимости открытия эскроу-счетов будет наблюдаться частичный переход застройщиков на «серые» схемы привлечения капитала. Но несмотря на все минусы, даже здесь есть приятный «бонус» для строительных организаций: больше не потребуются дополнительные формы обеспечения, а соответственно, лишние затраты в виде оплаты поручительства банков, страховых взносов, отчислений в компенсационный фонд.

Напоследок стоит вспомнить и о третьей стороне – банках. Да, они выиграют больше всех. Но теперь, скорее всего, начнут кредитовать только компании, которых уже обслуживали на протяжении нескольких лет и в чьей надежности убеждены, поскольку принимают на себя риски, связанные с незавершенным строительством.

А вот что касается уже запущенных объектов, которые нуждаются в финансировании, но не могут быть достроены по старой схеме за счет дольщиков, то здесь есть высокая степень риска, что они будут заморожены или переданы на завершение другим девелоперам. Однако, если компания ранее работала с банками, значит ее надежность уже подтверждена фактами и она сможет получить кредит, чтобы избежать неприятностей. Именно от этого следует отталкиваться инвестору, выбирая квартиру в новостройке.

Недостатки?

Явных недостатков я не вижу. Сейчас наличными уже почти никто не расплачивается и большинство расчетов – прозрачные. Если мы говорим о вторичном рынке, то здесь многие не пользуются аккредитивом (разновидность финансового обязательства, когда человек вправе получить деньги с помощью банковского клиента, после того, как платёж поступит на счет – прим. ред.) по большей части, потому, что тогда высветится реальная стоимость квартиры. Если ее нужно скрыть, используются ячейки. В случае с эскроу-счетами такой фокус не проходит: какая сумма указана в договоре, такая и проходит по счетам. Скрыть ничего не получится.

Кто сможет принимать деньги за новостройки напрямую

Со счетами эскроу была проблема: банки часто отказывали застройщикам и не открывали им такие счета. И до сих пор отказывают. А застройщики не могли продолжать строительство, хотя в доме уже была продана часть квартир и построено несколько этажей. В итоге хороший замысел мог превратиться в проблему.

Тогда правительство придумало, как облегчить застройщикам жизнь. Некоторым из них разрешили принимать деньги напрямую, даже если ДДУ регистрируются после 1 июля, — на свои счета в банках. Это значит, что застройщик имеет доступ к деньгам еще до того, как сдаст дом. Ему не придется брать кредит или замораживать стройку.

Чтобы работать без счетов эскроу, застройщику нужно подтвердить определенную степень готовности объекта. На этапе котлована принимать деньги напрямую точно никто не сможет. А вот если треть дома достроена и в нем продали, например, 15 из 100 квартир, два офиса и пять машино-мест — эскроу не понадобится.

Есть два основных критерия оценки для расчетов напрямую:

- Объем проданных площадей. Это значение для всех объектов одно — 10% квартир, нежилых площадей и машино-мест. Считают именно по площади, а не по количеству проданных объектов. Проверяют по зарегистрированным ДДУ и сравнивают с проектной декларацией.

- Степень готовности объекта. Она зависит от проекта и категории застройщика и может составлять 6, 15 или 30%. Но степень готовности выбирает не сам застройщик: критерии установило правительство.

Со степенью готовности ситуация такая.

Если проект крутой или важный, то степень готовности может быть 6%. Крутой — это когда на участке строятся социальные объекты, застройщик системообразующий и строит как минимум 4 млн квадратных метров как минимум в четырех регионах России. Или если застройщик доделывает чужой проблемный объект.

Чуть строже с проектами средней крутости: когда идет комплексное освоение территории, строят детские сады, школы и поликлиники, сносят ветхое жилье. Тогда степень готовности для прямого финансирования — 15%.

Для всех остальных проектов степень готовности должна быть 30%. То есть если застройщик строит один дом по обычному проекту, то ему достаточно достроить объект на 30%, продать там 10% площадей — и можно работать без эскроу.

Для каких видов сделок применяется счет эскроу?

Кратко рассмотрим, для каких видов сделок применяется счет эскроу, открываемый в банке или другой агентской компании. В зарубежных странах наибольший процент заключаемых контрактов приходится на операции с недвижимым имуществом. Кроме того, такие финансовые платформы нередко используются в странах Европы и США для внесения денег для оплаты налогов на недвижимость и страховых ипотечных выплат. Впрочем, сферу использования продукта можно назвать по-настоящему универсальной, поскольку подобные услуги сегодня используются в любых договорных отношениях, от покупки авто до слияния и поглощения крупных компаний.

Условия ипотечного кредитования

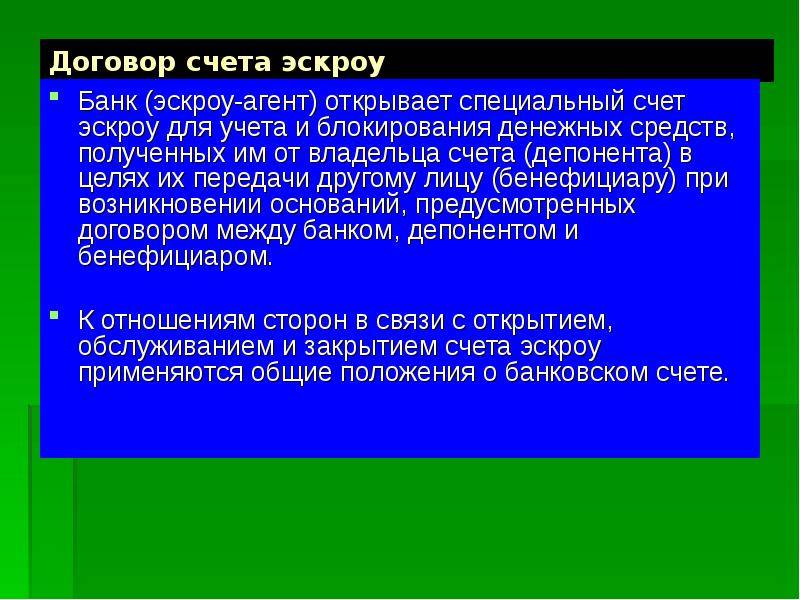

Открытие счета эскроу

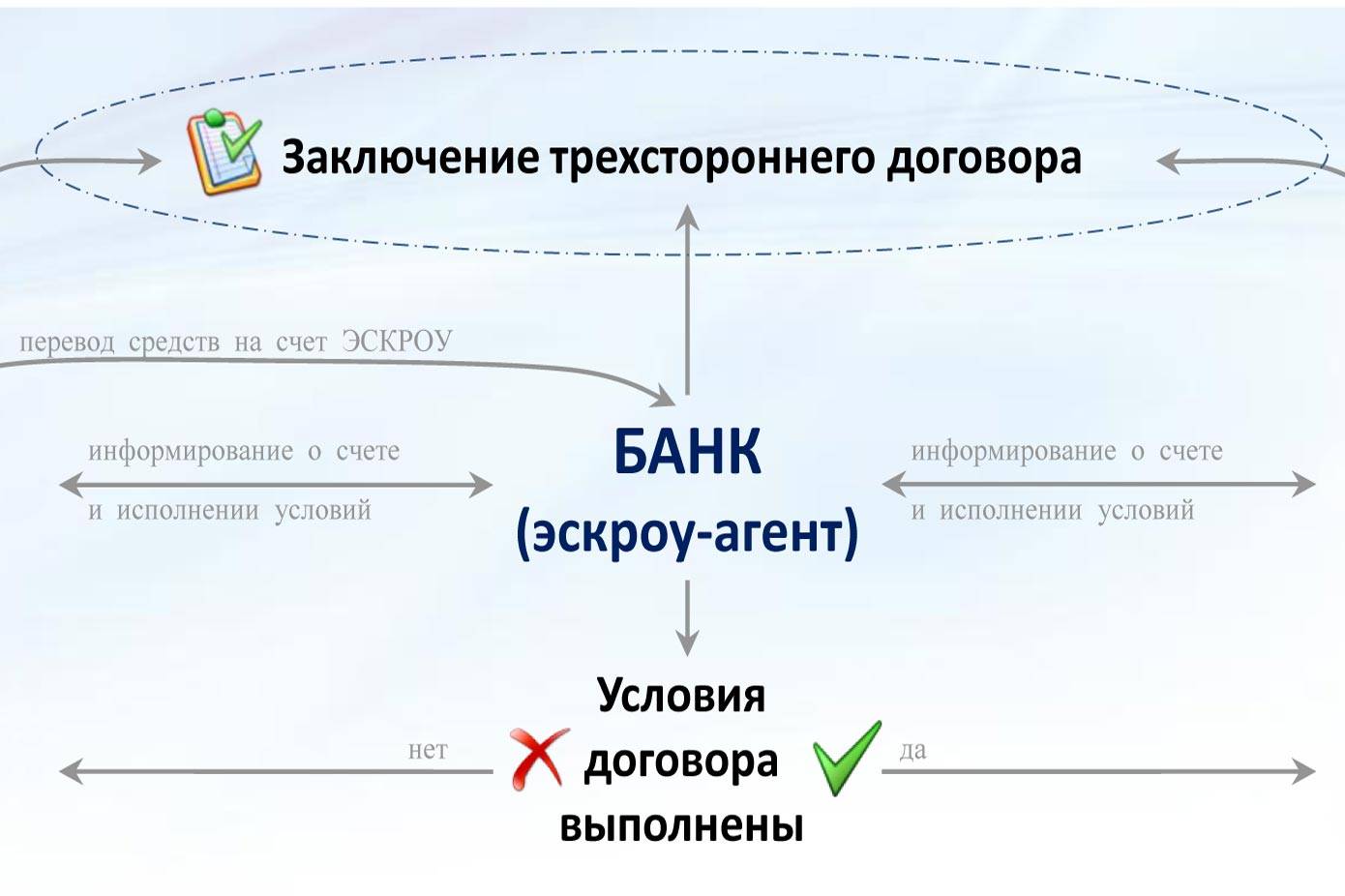

Подписывать договор на открытие счета эскроу должны вместе все три стороны сделки: депонент, бенефициар и представитель банка. Исключение — договор долевого строительства: здесь бенефициар — это застройщик, который договаривается с банком заранее.

В договоре на открытие счета должны быть указаны все существенные условия сделки: какой товар продается или какая услуга предоставляется, кем, кому и в какие сроки.

Кроме того, в документах обязательно указывают, как бенефициар докажет, что выполнил условия сделки. Например, если речь о покупке квартиры, можно указать, что банк-агент переводит деньги только после того, как продавец предоставит в банк выписку из ЕГРН, что новым собственником жилья стал покупатель.

После этого депонент должен внести деньги на счет, а стороны оплатить услуги банка-агента.

Документы для открытия счета. В разных банках пакет документов, которые нужны, чтобы открыть счет, может отличаться. Но всегда клиент должен написать заявление на открытие счета и предоставить документ, подтверждающий личность.

У представителя юрлица попросят нотариально заверенные копии устава или учредительного договора, документа, подтверждающего полномочия — например, доверенность, а также сведения о финансовом положении компании. Это могут быть годовая бухгалтерская отчетность, аудиторское заключение и справка об отсутствии долгов по налогам.

Индивидуальный предприниматель должен предоставить копию паспорта, бухгалтерскую отчетность и справку об отсутствии долгов по налогам.

От физического лица потребуется только паспорт.

В некоторых банках клиента, открывающего счет эскроу, попросят заполнить специальную анкету — вопросник банка.