Как происходит покупка и продажа?

Для покупателя процедура состоит из таких основных шагов:

- Сначала предстоит выбрать банк. Для этого изучаются основные требования нескольких кредитных организаций. На сайтах многих кредитных организаций есть калькуляторы. Они дают возможность сделать предварительный расчет доступной суммы и определить размер регулярного платежа.

- Определившись с банком и ознакомившись с перечнем необходимых документов, приступают к их сбору. Потребуются бумаги для подтверждения платежеспособности потенциального клиента.

- Собранный пакет документов подается в банк вместе с заявкой на предоставление ипотечного кредита.

- Через некоторое время банк примет решение по заявке. В случае положительного ответа можно приступать к подбору нужного объекта.

- Далее потребуется предоставить документы на этот объект. Следует учесть, что земельный участок должен иметь четкие границы, которые закреплены в кадастровом реестре. Если информация из него не совпадает с действительностью, то это может стать причиной отказа от проведения такой сделки.

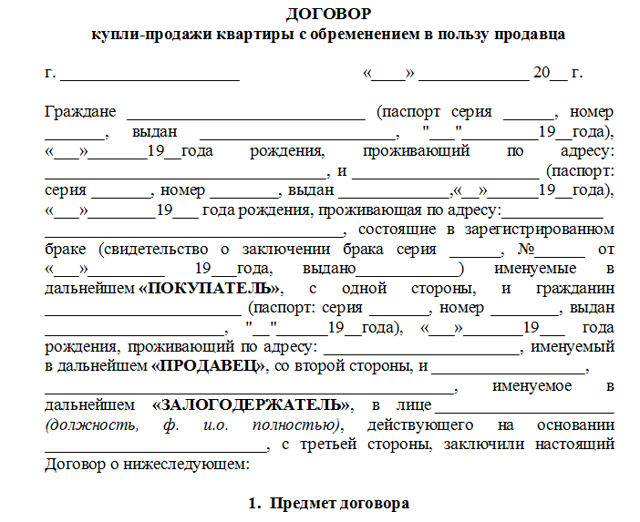

- Банк анализирует чистоту сделки. Если все в порядке, то стороны заключают предварительный договор купли-продажи.

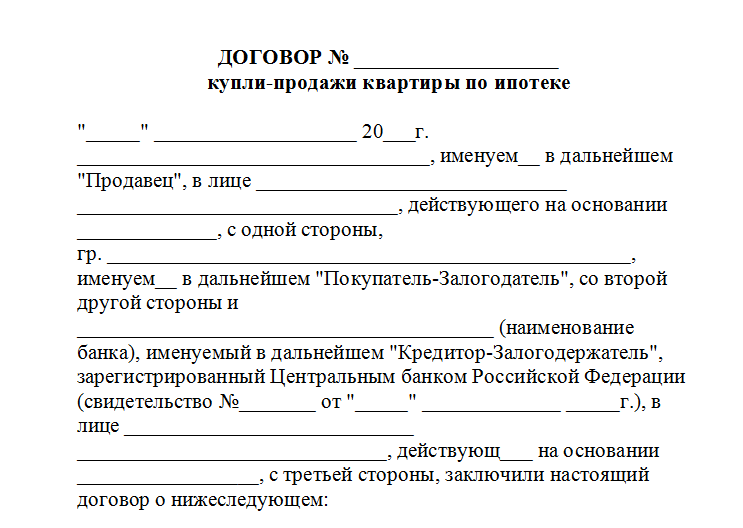

- На последнем этапе кредитная организация заключает с заемщиком ипотечный договор, оформляет страховой полис на залоговую недвижимость. После этого денежные средства переводятся на расчетный счет продавца.

Для продавца процедура будет такой:

- Определиться относительно способа продажи (самостоятельно или через риелтора).

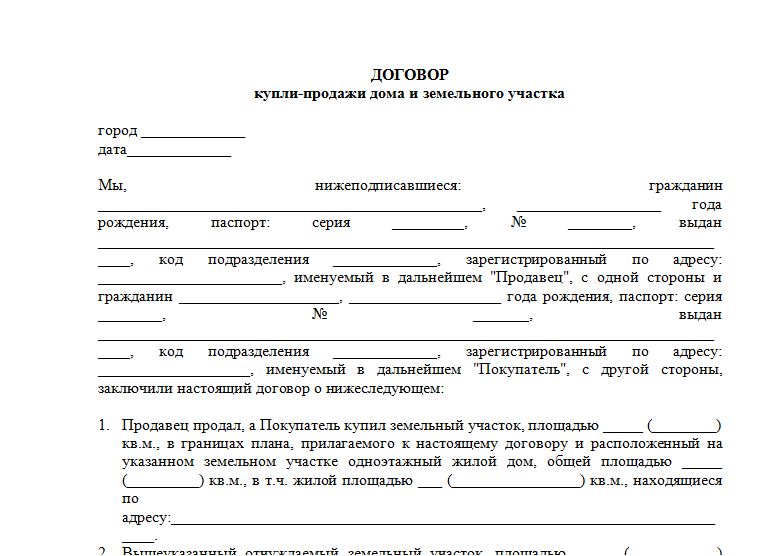

- Подготовить необходимые документы на недвижимость (договора, свидетельства о собственности, отчет об оценке, паспорта на землю и дом).

- Затем продавец ищет покупателя, который осматривает недвижимость, и проводит с ним переговоры.

- Стороны подписывают предварительный договор и собирают документы, которые требует банк для заключения ипотечного договора.

- После заключения покупателем ипотечного договора они выходят на сделку. Она проводится в присутствии представителя банка.

- Покупатель передает деньги продавцу либо делает перевод на его счет. Остальные средства переводит продавцу банк.

- Производится перерегистрация права собственности в Росреестре.

Если объектом выступает коттедж и таунхаус

При купле-продаже таунхауса или коттеджа может возникнуть затруднение в том, что такая недвижимость нередко делится на доли. Тогда в процедуру добавится один шаг: сбор письменных согласий от других собственников. Если же собственник у объекта один, то этот этап отсутствует.

Загородный объект в деревне

Отличия заключаются в том, что банк может выдать ипотеку только на такой загородный дом, к которому подведена доступная круглогодично дорога, необходимые коммуникации. Участок не может находиться в промышленной или природоохранной зоне. А еще банк может потребовать, чтобы объект располагался в определенном радиусе от отделения, где заключается договор.

Требования к заемщику

- Возраст заемщика на момент оформления должен составлять от 21 года, а к моменту погашения не должен превышать 75 лет.

- Стаж работы на текущем месте занятости – не менее полугода, а при отсутствии зарплатной карты Сбербанка общий стаж за последние 5 лет – не менее года.

- Супруг заемщика, если нет брачного контракта, является созаемщиком независимо от возраста и платежеспособности (кто может быть созаемщиком?).

- Заемщик может привлечь до 3 созаемщиков для повышения предельной суммы ссуды.

- Максимальная сумма составляет 60% суммарного дохода за выбранный период.

Особенности процедуры кредитования

Ипотека на землю отличается от ипотеки на жилые помещения перевёрнутым порядком действий. Если при покупке квартиры заёмщик первоначально подбирает подходящие варианты объектов недвижимости и предоставляет их для оценки в банк, то приобретение земельного участка начинается с подбора банка.

Связано это с тем, что условия предоставления средств на покупку земли у банков существенно отличаются. Земельный участок подбирается под условия конкретного банка.

Другой особенностью земельной ипотеки является возможность постройки на приобретённом участке любого строения, без получения одобрения банка. Но это возможно только в том случае, если будущая постройка не оговорена в подписанном ипотечном договоре.

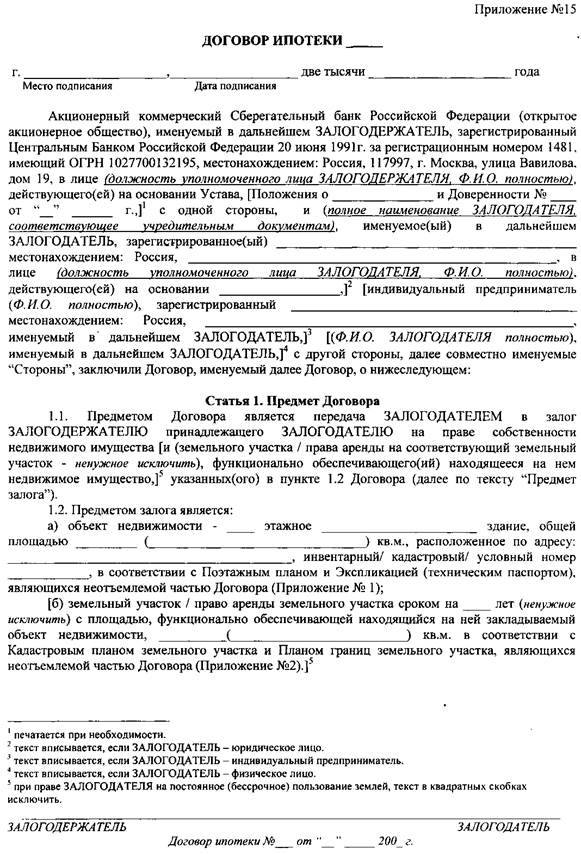

В соответствии со статьёй 6 ФЗ-102 участок находится в залоге у банка.

Плюсами покупки земли в ипотеку являются:

- Низкая процентная ставка по сравнению с обычным потребительским кредитом.

- Длительный срок кредитования (до 30 лет).

- После подписания договора заёмщик автоматически становится владельцем всех строений на нём.

СПРАВКА. Возводить любые постройки на участке, находящемся в залоге у банка, имеет право не только заёмщик, но и кредитная организация-залогодатель.

Любое строение, возведённое заёмщиком на участке, находящемся в залоге у банка, автоматически включается в залоговую массу.

В случае неисполнения обязательств по выплате кредита, участок вместе со всеми постройками на нём, становятся собственностью банка и подлежат реализации в счёт погашения занятых средств.

Ипотека на земельный участок

Ипотека на покупку земельного участка может быть оформлена в том случае, если у потенциального заемщика есть на руках вся необходимая документация.

После того, как будет принято положительное решение, заемщик должен отыскать и подобрать для себя земельный участок, который отвечает банковским критериям. Далее нужно осуществить оценку и экспертизу.

Особенности заключаются в том, что по завершению установленной процедуры:

- Назначается день, когда нужно обратиться в банк с целью подписания соглашения о кредитовании.

- Подписывается соглашение о страховании.

- Далее необходимо внести первоначальный взнос.

На завершающей стадии будет оформлено право собственности на земельный участок.

Почему не все банки согласны на сделку?

Ипотека на участок не так распространена, как жилищное кредитование. Это связано со сложностью оценки земель и длительностью процедуры обращения взыскания.

Земля, в отличие от квартир и домов, не является высоколиквидным залогом. В случае невыплаты заемщиком кредита, банк будет вынужден через суд конфисковать землю. А получить свои деньги назад он сможет только после продажи участка на торгах. На практике такая процедура займет много времени. В связи с этим, не все российские банки готовы предоставлять кредиты на землю.

Особенности

Особенности ипотеки земельных участков заключаются в следующих моментах:

- Если в договоре не оговорено право на строительство на данной территории, то застройка может производиться без согласия банка;

- Банк также имеет право на строительство на данном участке без согласия владельца, так как залоговое право принадлежит ему;

- Владелец после подписания договора автоматически приобретает право на все возведенные на данной земле строения;

- При долевой форме собственности ипотеку можно оформить только при согласии всех владельцев;

Оформив земельный участок в кредит, владелец получает право на застройку с предоставлением рассрочки на срок до 30 лет, что является, несомненно, выгодным вариантом.

Поиск варианта недвижимости

Какие требования банки выдвигают к земельному участку:

- дальность от города, в котором расположен офис банка, не менее 50-80 км.;

- наличие транспортных коммуникаций;

- удаленность от точек сброса отходов;

- участок должен быть разграничен и поставлен на учет в кадастровой палате;

- отсутствие обременения третьими лицами;

- разрешается покупка земель категории сх назначения, поселения; назначение земли – для ЛПХ, садоводство, дачное строительство, ИЖС.

Согласно ст. 63 ФЗ «Об ипотеке», не допускается оформление кредита на земли, находящиеся в государственной или муниципальной собственности.

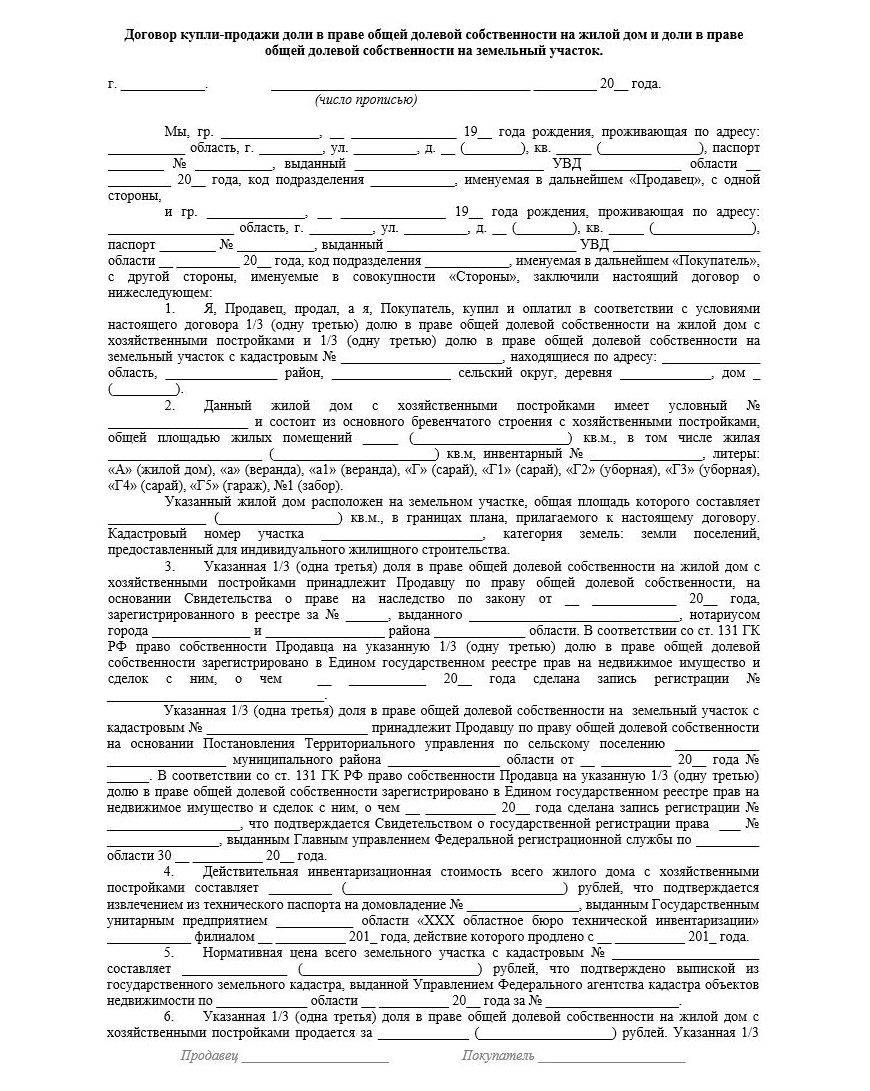

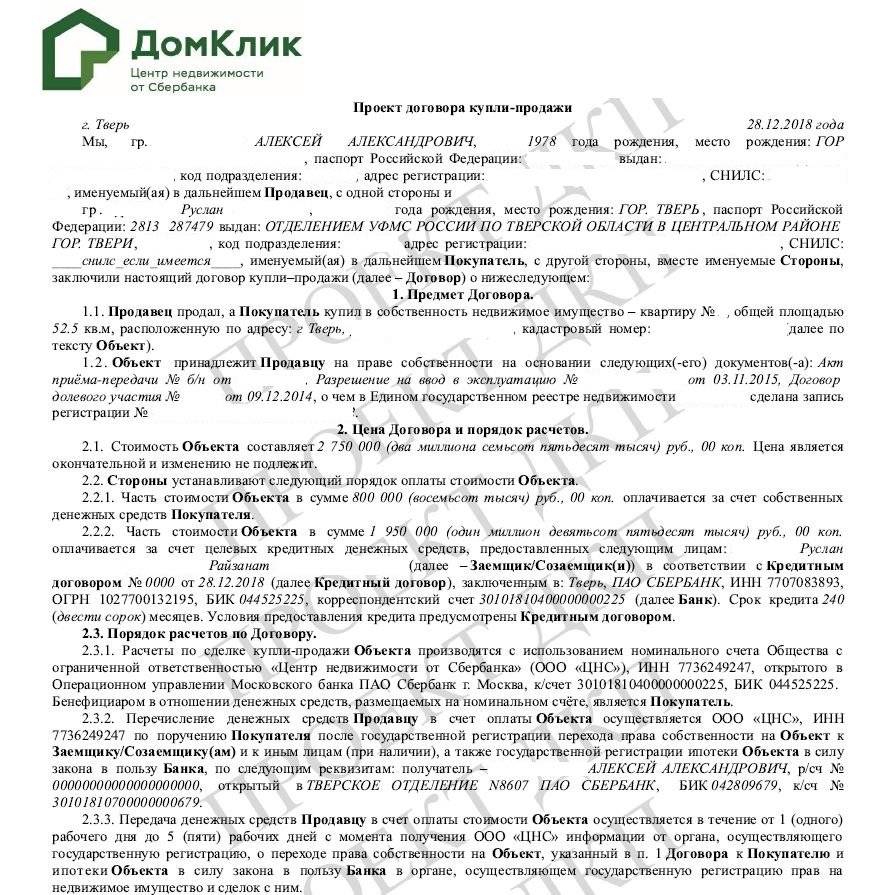

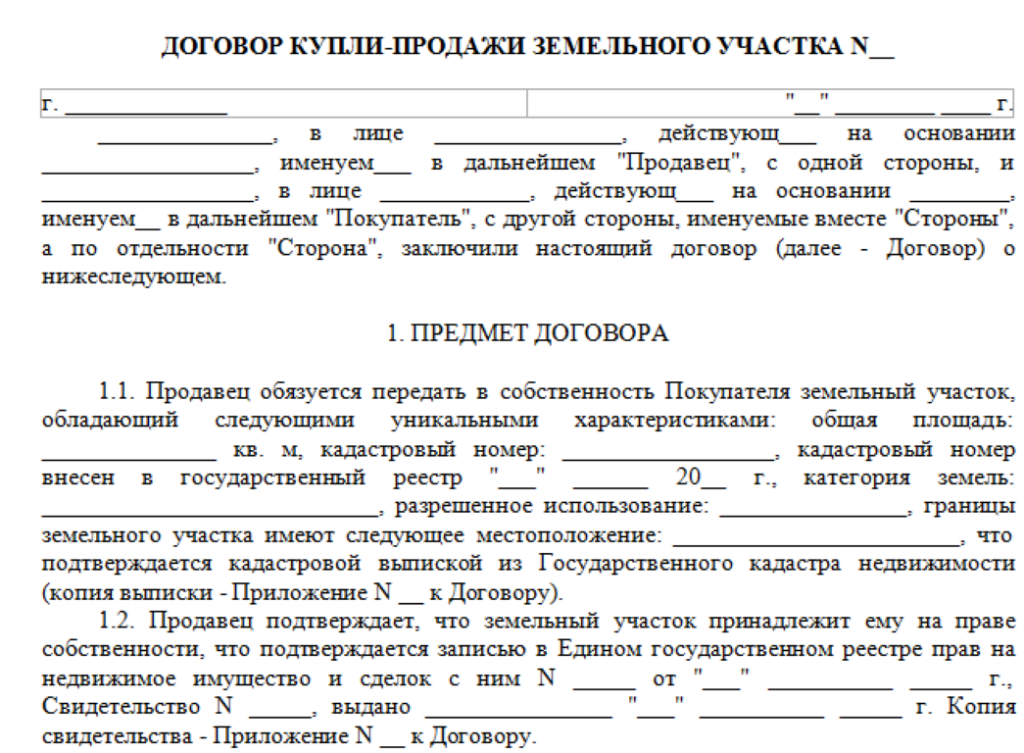

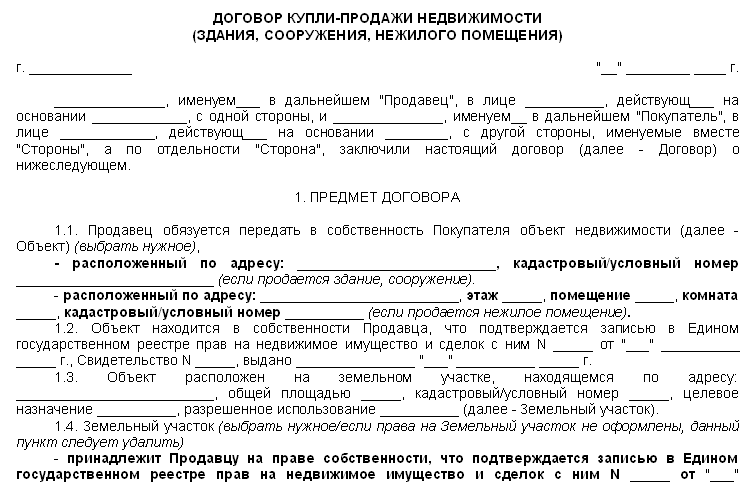

Цены при купле-продаже

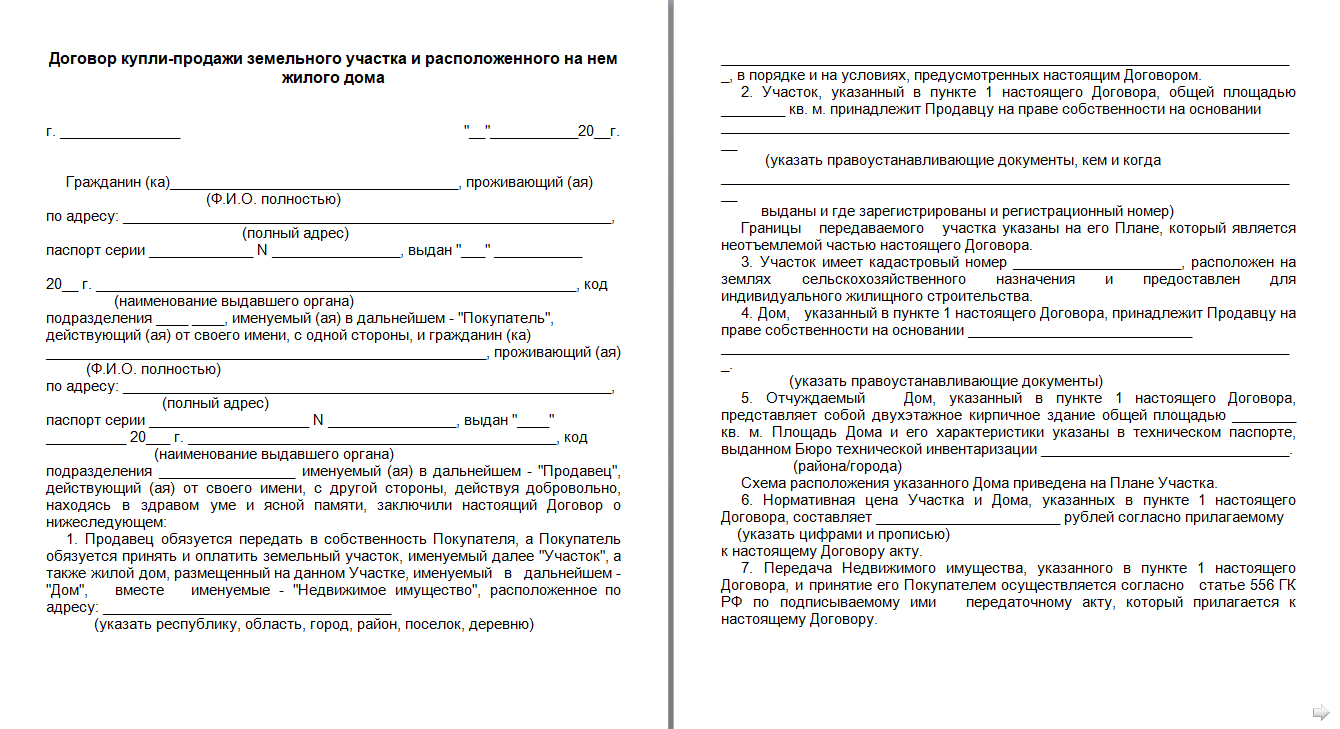

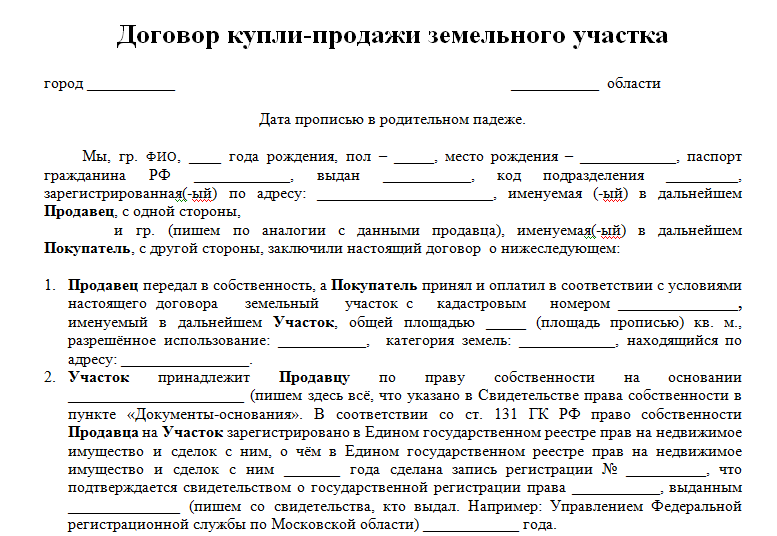

По закону договор купли–продажи (ДКП) необязательно заверять у нотариуса.

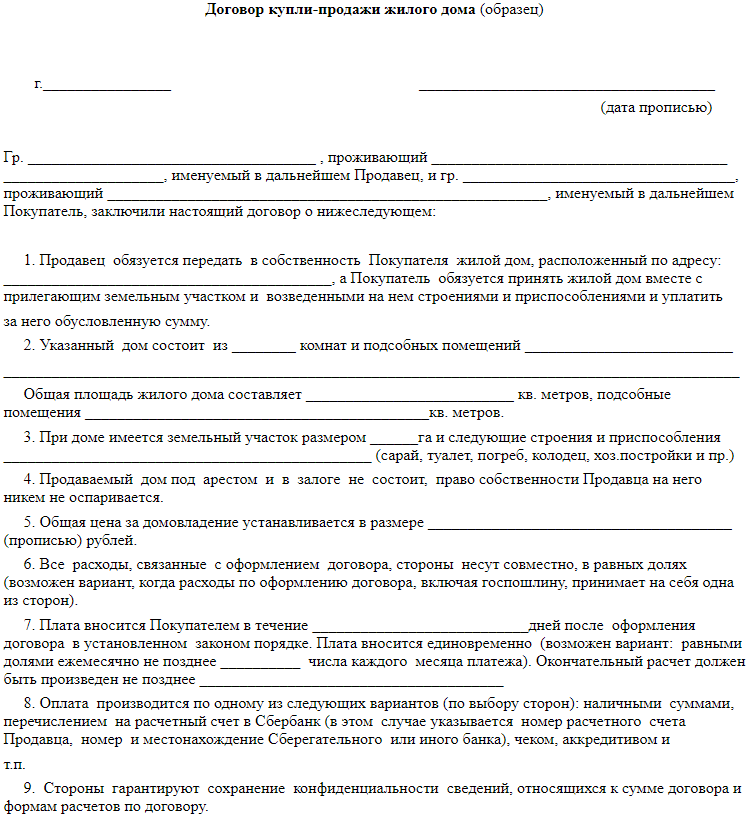

Однако юристы рекомендуют привлекать к составлению договора нотариуса, поскольку в таком виде договор принимает официальный статус и его труднее будет оспорить.

Кроме того, юристы нотариальной конторы могут быстро и точно оформить все документы, освободив продавца и покупателя от лишних хлопот. Но услуги нотариуса стоят недешево.

Эти услуги состоят из двух частей:

- плата в пользу государства;

- плата за услуги нотариуса.

Первая часть платы определена законом о нотариате и является фиксированной суммой для всех регионов страны.

Вторая часть платы определяется самими нотариусами и зависит от объема работы, их квалификации и условий на рынке нотариальных услуг.

При составлении договора в нотариальной форме по сделкам, для которых не требуется обязательного заверения нотариусом, величина оплаты сильно отличается при продаже ЗУ с домом близким людям и третьим лицам.

В первом случае плата составляет 3000 руб. + 0,2% от стоимости недвижимости (СН) при СН ≤10 млн. руб. и 23000 руб. + 0,1% от СН при СН >10млн. руб.

При продаже ЗУ с домом третьим лицам плата в бюджет равна 3000 руб. + 0,4% от СН (при СН ≤ 1млн. руб.), 7000 руб. + 0,2% от (СН-1 млн. руб.) для СН от 1 до 10 млн. руб. и 25000 руб. + 0,1% от (СН – 10 млн. руб.) для СН> 10 млн. руб.

Во всех случаях сумма уплаты не должна превышать 50 000 руб.

Вторая составляющая оплаты услуг различна для разных контор и разных регионов РФ.

В среднем, за свои технические услуги нотариус может запросить от 10000 до 15000 руб.

В состав комплексных услуг по обеспечению купли-продажи обычно входят такие услуги:

- подготовка и проверка необходимых документов;

- проведение консультации;

- помощь в составлении ПД и ОД;

- регистрация права перехода собственности.

Наряду с нотариальными конторами услуги по купле-продаже ЗУ с домом производят и другие агентства и фирмы.

При оформлении договора агентствами недвижимости сумма оплаты берется в 3 — 10% от цены. При этом необходимо учитывать, что риэлторы в таких агентствах обычно не являются юристами

При оформлении сделки такие риэлторы обращают внимание только на технические детали, а юридические тонкости им не всегда понятны. При появлении же каких-то проблем все издержки несут заказчики, а риэлтор не несет никакой ответственности

Юридические фирмы обычно следят как за техническими вопросами, так и за юридической чистотой сделки.

Стоимость услуг купли-продажи в таких фирмах обычно ниже, чем в агентствах недвижимости.

Например, в Москве комплексные услуги по сопровождению ДКП участка с домом стоят, в среднем, 8000-10000 руб., в Санкт-Петербурге 5000 — 9000 руб., в Екатеринбурге – около 10000 руб. В Краснодаре за юридическое сопровождение просят 10000 руб. При этом сумму госпошлины в 2000 руб. заказчик должен оплатить дополнительно.

В некоторых случаях предлагаются услуги по различным этапам подготовки купли-продажи. В Краснодаре (Правовой центр «Алфавит») разработка ПД стоит 2000 руб., а разработка ОД – 3000 руб. В Санкт-Петербурге а разработка ОД обойдется в 2500 руб., а регистрация перехода права собственности (ППС) – в 5500 руб.

Ипотека под загородную недвижимость

Вообще, разновидность недвижимого имущества не должна оказывать влияния на условия ипотечного кредитования.

Однако в реальности все происходит по-иному, банки без каких-либо проблем предоставляют ссуды на покупку квартиры, но неохотно выдают кредиты для приобретения загородной недвижимости.

Связано это с тем, что банк стремится получить доход от своей деятельности. Помимо выплаты основного долга заемщик должен заплатить проценты за пользование заемными средствами, а также дополнительные расходы, в итоге банковское учреждение получает выгоду.

Реализация залоговой недвижимости банком будет осуществлена проще, если такая недвижимость находится в пределах городской черты, в этом случае покупатель быстро найдется.

Напротив, продать загородный частный дом, может быть сложнее.

В особенности это имеет отношение с домами с нестандартной планировкой или отделкой.

Кроме того, у загородной недвижимости имеется еще одна особенность, а именно то, что дом всегда расположен на каком-то земельном участке.

Продажа земельного участка должна осуществляться по нормам Земельного кодекса, а это дополнительные трудности для кредитной организации.

Кроме того, заемщику потребуется произвести оценку рыночной стоимости земельного участка при приобретении такого вида недвижимости.

При этом отказаться от страхования заемщику нельзя, если покупаемая недвижимость является объектом залога.

На частный дом

Банки предоставляют ипотечные кредиты для покупки загородных домов.

Индивидуальный жилой дом, в случае удачного местоположения, наличия инфраструктуры, может обладать ликвидностью и спросом.

Однако приобретение частного дома связано с тем, что недвижимость должна отвечать установленным требованиям.

В такой ситуации вариантом будет подыскать другой банк, с более лояльными требованиями по поводу недвижимости.

Для того, чтобы получить ипотечный кредит на загородный дом следует выполнить следующие действия:

- Подать заявление, заполнить анкету заемщика в отделении банка (с помощью онлайн-заявки).

- Дождаться принятия одобрения заявления.

- Собрать необходимые документы.

- Произвести оценку рыночной стоимости недвижимости.

- Передать документы сотруднику банка.

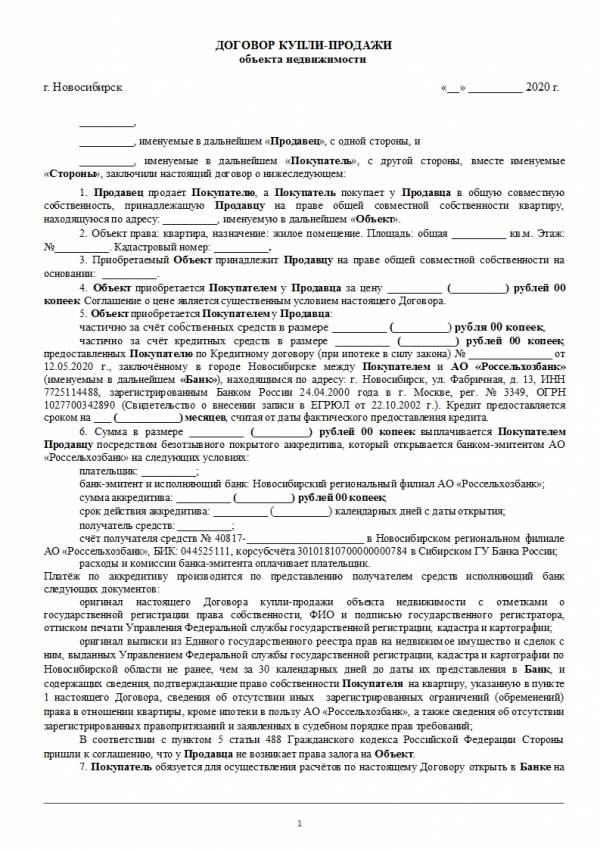

- Заключение договора купли-продажи.

- Регистрация права собственности на дом.

Сложности у заемщика могут быть связаны со страховкой частного дома. Зачастую страховые компании и банки определяют различную стоимость загородной недвижимости. Избежать данной ситуации можно, если оформлять страхование у страховщика, который сотрудничаем с банком. Получить список страховых организаций-партнеров можно получить у сотрудника кредитного отдела банка.

С использованием материнского капитала

В соответствии с программой государственной поддержки средства материнского капитала могут быть использованы для улучшения условий проживания семьи, имеющей двух или более детей..

Приобрести загородную недвижимость можно с использованием сертификата мат.капитала, при этом в доме должны быть зарегистрированы дети, а также супруг.

Недвижимость переходит в общую собственность членов семьи в равных долях.

Материнский капитал допускается употребить либо как первоначальный взнос по ипотеке, либо как платеж по оформленному кредиту.

Без первоначального взноса

Для оформления ипотечного кредита банками устанавливаются условия внесения первоначального взноса, составляющего от 15 до 30% от цены жилья.

За исключением льготных категорий граждан, которые могут участвовать в государственных программах для улучшения условий проживания. .

Меры социальной поддержки могут использоваться для внесения первого взноса либо для оплаты части кредита.

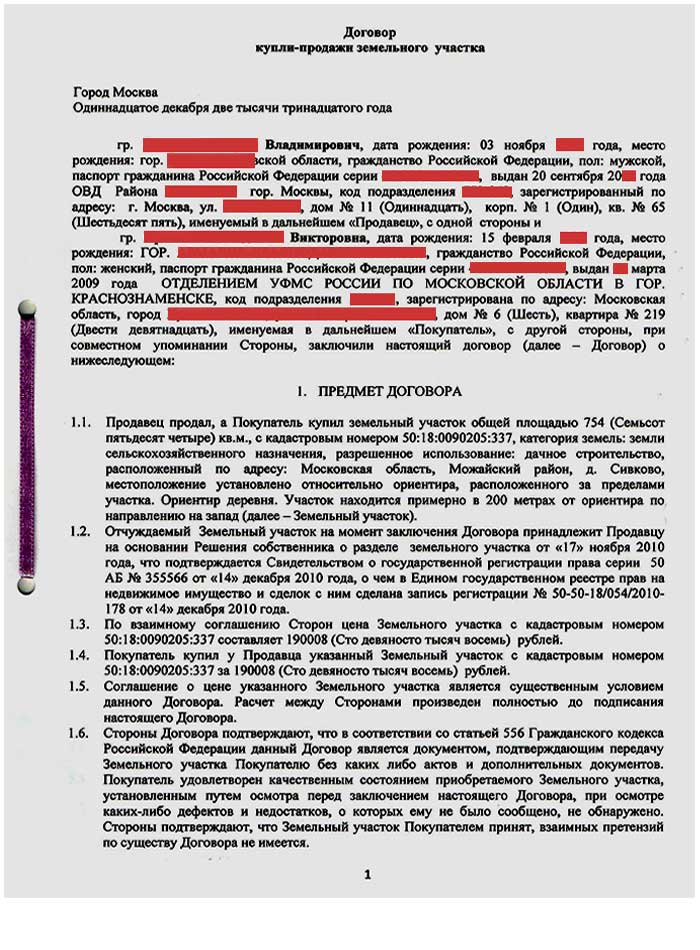

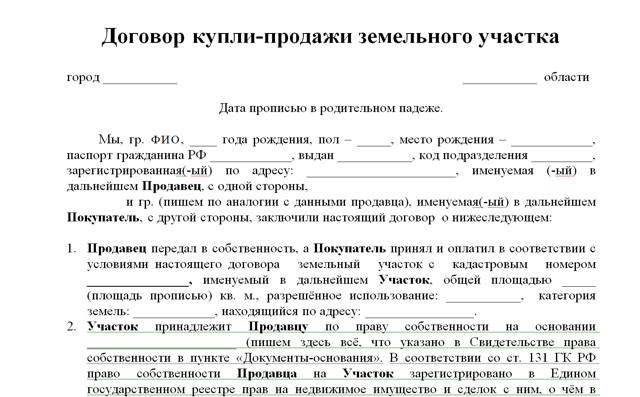

С земельным участком

Недвижимость, находящаяся за городом, имеет свой земельный участок, который продается совместно с домом.

Что связано с определенными трудностями и более долговременным оформлением, так как объектом предметом выступают 2 объекта.

Наиболее простое оформление ипотеки происходит, если участок принадлежит на праве собственности продавцу.

Но правовой режим земельного участка может быть сложным, например, находиться у кого то в аренде или на него могут иметься права третьих лиц.

В отдельных случаях перевести собственность на нового обладателя не представляется возможным.

В случае, когда сделка купли-продажи прошла без проблем, земля, как и дом на ней, передается в залог банку.

Полноправным собственником заемщик становится после выплаты ипотеки и снятии залога.

Необходимо иметь в виду, что параметры земельного участка влияют на степень вероятности одобрения заявки по кредиту.

Какие земли можно приобрести посредством ипотеки

- Земельные участки, предназначенные исключительно для строительства индивидуального жилья — дома, коттеджи, дачные владения и усадьбы;

- Земельные участки, используемые для личного подсобного хозяйства ЛПХ.

- Участки земли, наделы, предназначенные для ведения бизнеса, связанного с производством, переработкой, выращиванием сельскохозяйственной продукции. Это, в первую очередь — крестьянские — фермерские хозяйства.

К таким требованиям относятся:

- Участок должен быть оформлен в собственность, иметь соответствующий юридический статус, документальное сопровождение – кадастровый паспорт, произведено межевание и т.п.

- Должен быть расположен в черте города или поселения или в пределах определенной транспортной доступности. Обычно считается, что максимальный предел расстояния, при котором банки считают его ликвидным – это не более 50 — 70 км от города или районного центра (муниципалитетов).

- Близость транспортных коммуникаций – дорог, паромные переправы, мосты и т.п.

- Наличие соответствующей коммунальной инфраструктуры —водопровода, газа, электрических силовых линий.

- Отсутствие в непосредственной близости промышленных объектов, и даже крупных сельских предприятий (например, свиноводческие фермы или птицефабрики).

- Не должен входить или желательно, чтобы даже не соседствовал с особыми природоохранными территориями, парками и заповедниками, лесными охранными и водными охранными зонами.

- Площадь участка должна соответствовать тем требованиям, которые предъявляются банком. Как правило, стандартный минимальный земельный лот должен составлять менее 6 соток или 0.06 га.

- Если участок предназначен для возведения жилого дома, то должно быть у его владельца разрешение на строительство или оно должно быть на стадии нулевого цикла.

- Не должен иметь каких-либо правовых обременений или ограничений. Например, не иметь статуса сервитута, когда владельцы соседних участков имеют право беспрепятственно пересекать участок клиента-заемшика.

Какие кредитные организации дают?

Есть несколько финансовых продуктов, которыми чаще всего пользуются граждане для покупки земельных участков.

Программа Сбербанка Загородная недвижимость

Сбербанк предоставляет займы на следующих условиях:

- сумма – от 300 000 до 22,5 млн рублей, но не более 75% оценочной стоимости или цены участка по сделке (в зависимости от того, что меньше);

- ставка – от 9,5% в год;

- срок пользования деньгами – от 1 года до 30 лет;

- клиент сам оплачивает минимум 25% от стоимости недвижимости;

- можно использовать деньги, полученные в рамках бюджетных субсидий.

Кредит выдаётся без комиссии. Недвижимость, находящаяся в залоге, страхуется на случай гибели или повреждения в пользу Сбербанка на весь срок действия соглашения о займе.

Низкая ставка доступна клиентам, получающим зарплату на карту Сбербанка и оформившим договор личного страхования в аккредитованной организации. Для остальных заёмщиков минимальная ставка – 10,3% годовых.

Кредит предоставляется частями. Банк предоставляет заёмщикам право погашать долг досрочно, предварительно подав заявление.

Программы кредитования Россельхозбанка

В Россельхозбанке купить в кредит землю можно по программе «Дом мечты».

Условия ипотеки:

- предоставляется от 100 000 до 20 млн российских рублей;

- договор действует до 30 лет;

- первый взнос – от 10% (минимальный размер вносят граждане, получающие субсидию по программе «Молодая семья»);

- выдаётся под залог приобретаемого участка;

- обязательно страхование недвижимости.

Процентные ставки определяются следующим образом:

- при займе до 3 млн рублей – 10% для зарплатных и «надёжных» клиентов, 11,3% для работников бюджетных учреждений, 11,4% для других людей;

- при сумме от 3 млн рублей – 9,7% для зарплатных/«надёжных» клиентов, 11% для бюджетников, 11,1% для остальных.

По программе «Ипотечное жилищное кредитование» Россельхозбанк предоставляет деньги на следующих условиях:

- сумма – до 20 млн;

- срок действия договора – до 30 лет;

- ставка – от 13,35% для зарплатных/«надёжных» клиентов, от 13,40% для «бюджетников», от 13,50% для остальных граждан;

- клиент сам выбирает систему погашения долга (аннуитетную или дифференцированную);

- первый взнос – от 15% (если клиент получает четверть и более доходов от ЛПХ, то взнос должен быть не менее 25%);

- приобретаемый участок оформляется в залог до момента погашения долга;

- недвижимость страхуется от повреждения и утраты.

В Россельхозбанке в качестве стажа работы учитывается период ведения гражданином ЛПХ. Статус подтверждается записью в похозяйственной книге местного органа самоуправления.

Работниками бюджетных организаций считаются:

- люди, трудящиеся в автономных, бюджетных и казённых учреждениях;

- сотрудники унитарных и казённых предприятий;

- военнослужащие, гражданский персонал структурных подразделений Минобороны РФ.

Ипотека Газпромбанка

Компания выдаёт кредиты на недвижимость на следующих условиях:

- минимальный размер займа – 100 000 рублей, но не менее 15% от цены покупки;

- клиент может получить не более 45 млн рублей (60 млн, если покупается собственность в Москве или Санкт-Петербурге);

- ставка – от 8,7% годовых;

- клиент оплачивает из собственных средств от 20% стоимости недвижимости;

- срок пользования деньгами – до 30 лет;

- гражданин обязательно страхует предмет залога от рисков утраты, уничтожения и утраты титула (лишения права собственности или владения).

Процентная ставка зависит от суммы займа и места расположения недвижимости. Самую низкую ставку можно получить, если клиент берёт от 10 млн рублей в Москве или Санкт-Петербурге или от 5 млн рублей в других регионах.

Если размер займа в Москве или Санкт-Петербурге не превышает 5 млн (3 млн при покупке недвижимости в других регионах) минимальная ставка составляет 9,2% годовых.

Если за займом обращает не зарплатный клиент Газпромбанка, то ставка увеличивает на 0,3%. Без полиса личного страхования к ставке добавится ещё 1%.

ВТБ24

В этом банке кредит на недвижимость предоставляется на следующих условиях:

- срок пользования кредитом – до 30 лет;

- ставка от 10,1% годовых (при условии заключения комплексного договора личного страхования);

- доступная сумма – от 500 000 до 8 млн рублей;

- клиент платит своими деньгами минимум 30% от стоимости недвижимости, или 20%, если он использует для покупки средства материнского капитала;

- расположение – не далее 30 км от любого отделения ВТБ24.

Также кредиты можно получить в Запсибкомбанке, банке Санкт-Петербург и других компаниях.

-

Правоустанавливающие документы на земельный участок

-

Особенности и правила оформления договора дарения на земельный участок

-

Как проверить земельный участок перед покупкой? на что обратить внимание

-

Как подарить земельный участок: особенности дарения земли близкому родственнику, документы, сроки регистрации, госпошлина + образец договора