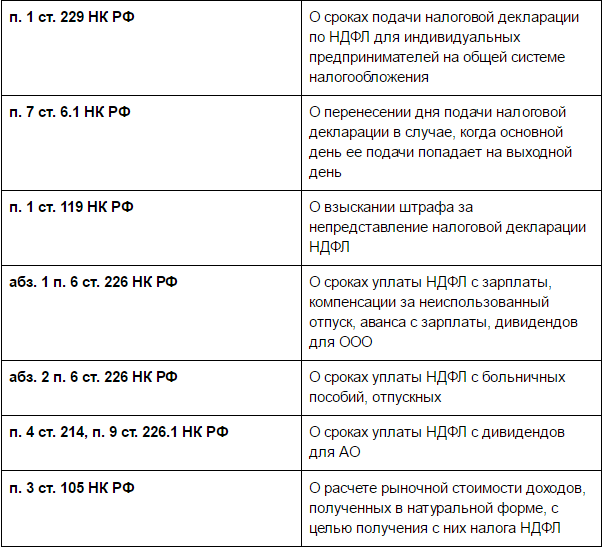

Продажа квартиры, зарегистрированной после 1 января 2016 года

Если появилась необходимость продать квартиру, зарегистрированную после окончания 2015 года, то нужно иметь в виду, что получить полное освобождение от налога стало сложнее. Теперь в большинстве случаев, чтобы не платить налог с продажи квартиры придется, преодолеть временной рубеж в пять лет.

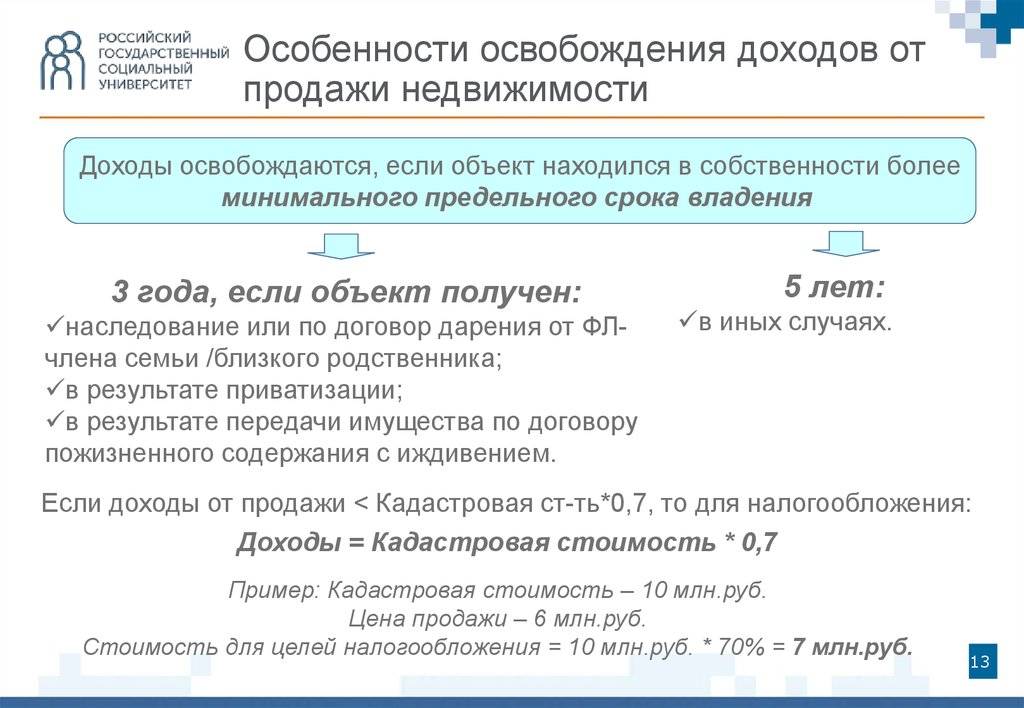

Для очень малочисленной группы случаев получения собственности законодатели оставили временной отрезок 3 года. Условия получения освобождения от уплаты налога по истечении трех лет владения перечислены в статье 217.1 Налогового кодекса. Это касается, например, полученного наследства, приватизированных квартир и подаренных близкими родственниками квартир. К этой группе также относятся квартиры, полученные по договору пожизненного содержания с иждивением.

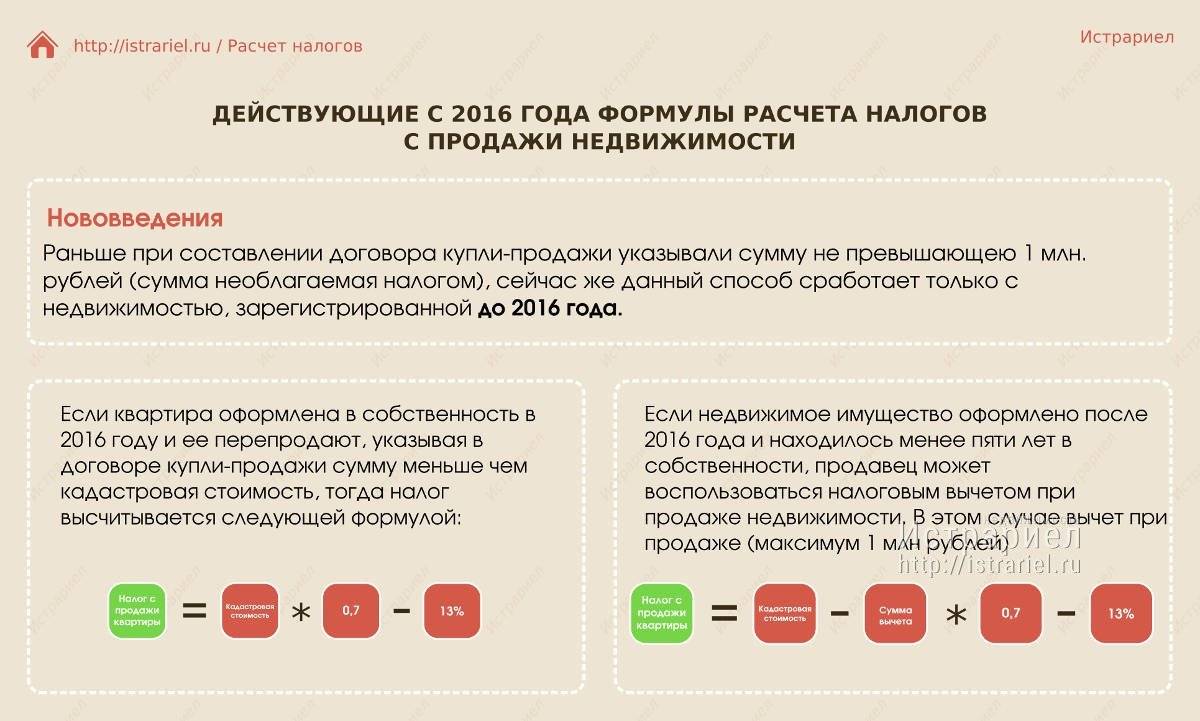

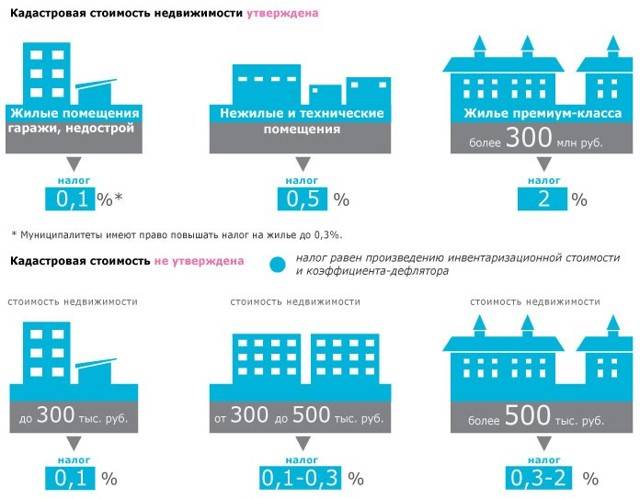

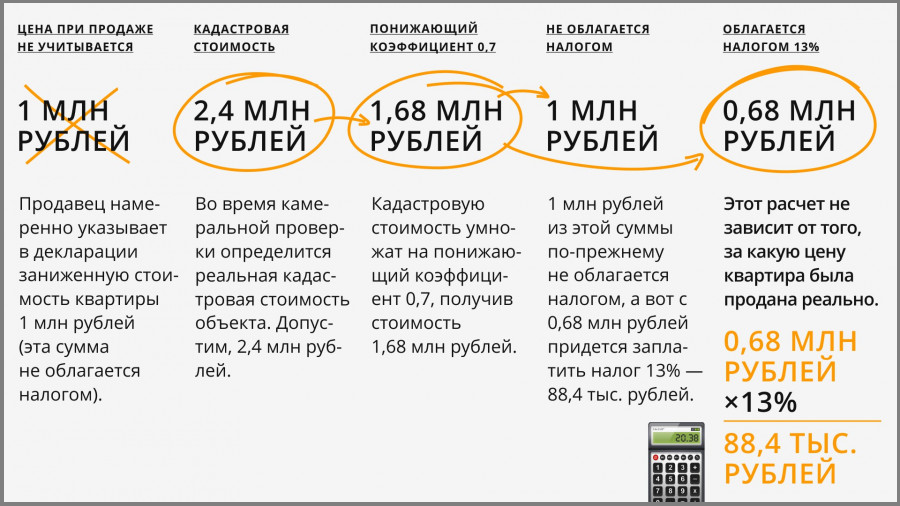

Помимо увеличения срока владения с трех до пяти лет, с 01.01.2016 усложнились правила определения налоговой базы. Теперь она «привязана» к кадастровой стоимости с учетом специального коэффициента 0,7.

Другими словами, стоимость квартиры по договору теперь требуется сравнивать с произведением кадастровой стоимости, умноженной на коэффициент 0,7. В том случае, если в договоре стоимость квартиры меньше, чем 70 % от кадастровой стоимости, то для расчета налога берется эта семидесяти процентная часть кадастровой стоимости. Если этого не сделать, то придется заплатить штраф, в размере 20 % от недоплаченного в бюджет налога.

Кадастровая стоимость для расчета берется на 1 января года, в котором произошла продажа квартиры и оформлен переход права собственности. Информацию о кадастровой стоимости можно получить , запросив выписку из Единого государственного реестра недвижимости в МФЦ.

Пример 3. Капустина Вера Игоревна купила квартиру в ноябре 2015 года. Свидетельство о регистрации права датировано 5 февраля 2016 года. Вера Игоревна в дальнейшем планирует продать квартиру и переехать жить в другой город поближе к дочери и внукам. Сколько лет придется ждать Вере Игоревне, чтобы не платить налог с продажи квартиры.

Чтобы получить полное освобождение от налога в этой ситуации Капустиной В.И. придется подождать пять лет, начиная с 5 февраля 2016 года. По закону днем получения квартиры считается дата документа о праве на собственность то есть 5 февраля 2016 года. И именно с 5.02.2016 года начинается отсчет необходимого для освобождения от уплаты налога срока владения квартирой. Соответственно, трехлетний минимальный срок владения здесь уже не действует, так как квартира получена не по основаниям, которые предусматривают возможность применения этого срока после указанной даты. Это ни наследство, ни подарок от родственника и квартира была куплена, а не получена в результате приватизации.

Пример 4. Семенова Людмила Андреевна в декабре 2017 года продала квартиру за 5,5 миллионов рублей. Ранее эту квартиру Людмила Андреевна купила весной 2016 года за 5 миллионов рублей. Кадастровая стоимость квартиры по данным Росреестра на 01.01.2017 составляет 8 миллионов 145 тысяч 500 рублей.

Семенова владела квартирой меньше пяти лет, поэтому ей нужно рассчитать налог и сдать в налоговый орган декларацию. Подсчитаем, сколько Людмила Андреевна заплатит в бюджет.

С учетом стоимости квартиры по договору, для расчета применяем произведение кадастровой стоимости и установленного понижающего коэффициента, равного 0,7. Причина в том, что цена квартиры по договору оказалась меньше 70 % кадастровой стоимости.

Кроме этого, не забываем о праве применения вычета в соответствии с Налоговым кодексом РФ. Для расчета налога доход можно уменьшить либо на фиксированный налоговый вычет: один миллион рублей, либо сумму, потраченную на приобретение квартиры, т.е. в нашем случае пять миллионов рублей.

В описываемой ситуации выгоднее использовать право на вычет по фактическим расходам. Расчет налога с продажи квартиры будет таким: кадастровую стоимость 8 145 500 рублей умножаем на коэффициент 0,7 и получаем 5 701 850 рублей. Вычитаем пять миллионов рублей, потраченные Людмилой Андреевной на покупку квартиры в 2016 году, и получаем налоговую базу 701 850 рублей. Умножаем на налоговую ставку 13 % и получаем налог к уплате 91 240,50 рублей.

Как рассчитать налог с продажи квартиры (доли в квартире)?

Чтобы определить, какой налог с продажи квартиры вам предстоит платить, необходимо учесть следующие факторы:

- рыночная цена имущества — это та цена, которую вы прописали в договоре купли-продажи;

- кадастровая стоимость — стоимость, определяемая кадастровыми инженерами по специальной методологии оценки Росреестра; обычно ниже рыночной цены;

- имущественный вычет — сумма, на которую можно уменьшить выручку от продажи;

- расходы, связанные с приобретением имущества, — неактуально, если квартира была подарена вам, унаследована, приватизирована; а если расходы были — например, вы купили объект сами, — то они должны подтверждаться документально;

- ставки НДФЛ.

Оперируя этими величинами, вы сможете самостоятельно определить размер налога на прибыль, полученную от продажи квартиры. Общая формула для расчета такова:

база обложения × ставка.

Согласно ст.217.1 НК РФ базой признается наибольшая из 2 сумм:

- рыночная цена;

- 70% кадастровой стоимости.

Если вы не знаете кадастровую стоимость объекта, а документы из Росреестра трехлетней давности, то эту величину легко узнать онлайн — через специальную услугу Росреестра, которая предоставляет краткую справочную информацию из базы ЕГРН.

Важно!

Реестр ЕГРН обновляется каждые 3 года, при этом кадастровая стоимость объекта недвижимости может поменяться после обновления.

С помощью сервиса «Справочная информация» можно найти свою квартиру и выяснить, какова ее кадастровая стоимость:

- укажите параметры для поиска — номер либо адрес;

- в выдаче выберите объект по кадастровому номеру;

- в справке вы увидите кадастровую стоимость и другие сведения.

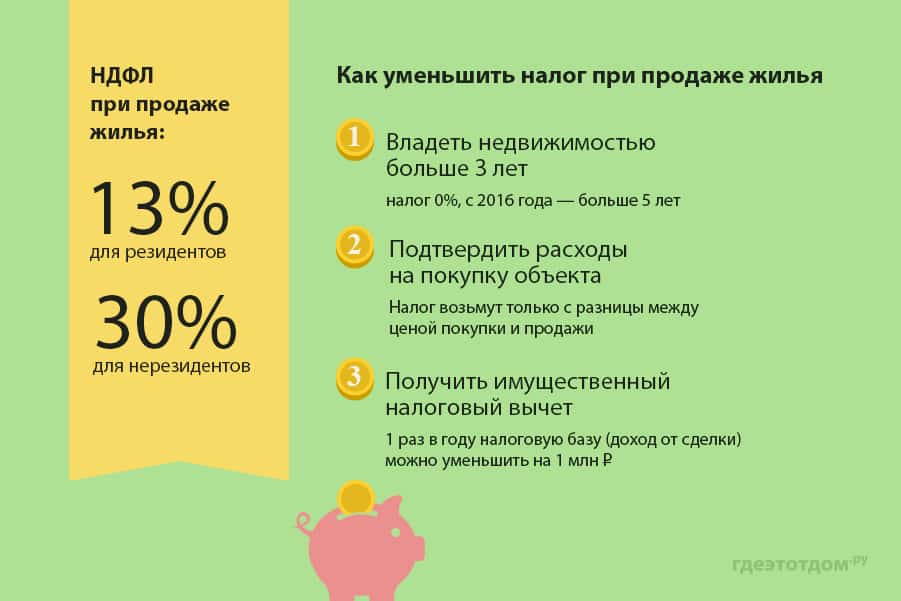

После того, как вы определили наибольшую из сумм — рыночная либо 70% кадастровой стоимости, — вы можете уменьшить эту базу на вычет или собственные расходы. Вычет предоставляется в соответствии с . Размер вычета установлен — до 1 000 000 рублей. Если ваша база меньше, то вычет будет равен базе, т. к. вычет не может быть больше базы, ведь иначе база будет отрицательной, а это невозможно.

Вместо вычета можно использовать для уменьшения базы сумму расходов, имевших место при приобретении имущества. Ограничений в размере расходов нет, но они тоже не могут превышать базу.

Важно!

К одному и тому же объекту для снижения базы обложения нельзя использовать и вычет, и метод расходов.

Вычетом можно воспользоваться один раз за налоговый период — календарный год. Расходы можно применять по мере продаж. Ставка для резидентов стандартная — 13%. А для нерезидентов — 30%. Нерезиденты не могут воспользоваться вычетами, о чем сказано в и п.3 ст.210 НК РФ.

Пример 5

Ростов Николай купил квартиру в 2016 году за 2 400 000 рублей. В 2018 году он продал ее за 2 600 000 рублей. Кадастровая стоимость объекта — 1 500 000 рублей. Ростов является резидентом России. Как узнать сумму налога с продажи недвижимости?

Базой будет рыночная цена, т. к. она выше, чем 70% кадастровой стоимости. Выгоднее уменьшить базу на расходы, чем на вычет: 2 600 000 — 2 400 000 = 200 000 рублей. Налог: 200 000 × 13% = 26 000 рублей.

Пример 6

Ростов Николай унаследовал долю в квартире в 2017 году. Размер доли — 1/8 в праве собственности. Он продал ее за 500 000 рублей в 2019 году. Кадастровая стоимость доли — 200 000 рублей. Также в этом году он продал земельный участок, купленный в 2018 году за 1 100 000 рублей. Участок продан за 1 500 000 рублей. Кадастровая стоимость участка — 700 000 рублей.

По доле можно использовать только вычет — расходов не было. База: 500 000 — 500 000 = 0. По земле база уменьшается на расходы, т. к. вычет дважды применить нельзя и сумма расходов выше, чем сумма вычета: 1 500 000 — 1 100 000 = 400 000 рублей.

НДФЛ общий: 400 000 × 13% = 52 000 рублей.

Когда доля продается как отдельный объект, на нее можно использовать вычет полностью. А если доли в праве собственности продаются вместе, то и вычет делится между ними.

Пример 7

Ростов Николай и его супруга Ростова Мария унаследовали по ½ доли в праве собственности на квартиру. Они продали свои доли в том же году по 1 200 000 рублей каждый, заключив общий договор с одним покупателем.

Здесь продажа долей осуществлена вместе — по одной сделке. Поэтому каждый получит вычет согласно его доли — по 500 000 рублей каждый. База каждого: 1 200 000 — 500 000 = 700 000 рублей. НДФЛ: 700 000 × 13% = 91 000 рублей заплатит каждый из супругов.

Уменьшение суммы НДФЛ

Мы рассмотрели, каким налогом облагается продажа. Теперь узнаем, как можно снизить его сумму. Чем выше стоимость жилья, тем больший налог подлежит уплате. Нередко суммы настолько велики, что оплатить НДФЛ по карману не каждому продавцу.

Из данной ситуации государство предусмотрело выход. Существует три способа уменьшить налогооблагаемую сумму и стоимость налога.

Они включают:

- Вычет в 1 млн. рублей;

- Учёт понесённых затрат;

- Получение имущественного вычета из бюджета.

Каждый налогоплательщик может применить один любой из вышеперечисленных способов для уменьшения платежа в налоговую службу. Они не могут применяться одновременно в одном году при продаже нескольких квартир или одного жилья. Каждый из них может использоваться налогоплательщиком только один раз в отчётном периоде.

Если в году продаются две квартиры семейной парой, то воспользоваться одним способом снижения налога можно дважды, поочерёдно каждому члену семьи. Например, продав одно жильё, скидкой в 1 000 000 рублей воспользуется супруг, а при продаже другой квартиры этот же способ применяет его жена.

Каждым вычетом можно воспользоваться, если квартира находилась в собственности менее пяти или трёх лет. Теперь мы остановимся на каждом способе более подробно и разберёмся, как правильно рассчитать налог с их помощью.

Имущественный вычет в 1 миллион рублей

Уменьшить налог с физических лиц можно любым способом, который является в конкретной ситуации наиболее выгодным. Применяя разные методы, можно добиться уплаты минимальной суммы.

Из примера видно, что второй вариант более выгодный по деньгам. В этом случае налогоплательщику придётся расстаться с меньшей суммой. Также данный вычет часто применяется при небольшой стоимости недвижимости.

Так можно снизить основу для расчёта налога и рассчитать гораздо меньший налог к уплате. В некоторых случаях продавцу вообще не нужно вносить взнос в налоговую инспекцию.

Понесённые расходы для снижения налога

Не всегда вычет в 1 000 000 рублей выгоден налогоплательщику. Бывает его использование нецелесообразным в случае, когда понесённые затраты значительно больше этой суммы.

К таким расходам могут относиться:

- Изначальное приобретение квартиры по одной цене, а продажа за меньшую стоимость;

- Затраты на ремонт;

- Взносы за кредит (ипотеку).

Для налоговой инспекции потребуется обязательно представить документы, подтверждающие право на получение вычета:

- Договор купли-продажи с указанной суммой продажи;

- Расписка приобретателя в получении всей суммы;

- Ипотечное соглашение с банком;

- Чеки и квитанции на проведение ремонта, приобретение стройматериалов.

Имущественный налоговый вычет при покупке жилья

Каждый работающий человек, получающий официальный заработок, может вернуть из бюджета 13% от цены приобретённого жилья в сумме не более 2 000 000 рублей. Данный вычет предоставляется только тем лицам, которые могут представить официальные справки о доходах.

При продаже недвижимости, которая находилась в собственности менее трёх или пяти лет, можно использовать взаимозачёт между уплачиваемым налогом и вычетом. Это работает, если ранее имущественный вычет не использовался налогоплательщиком или получен в неполном объёме.

Данную скидку при оплате НДФЛ можно получить при покупке любого количества квартир, но в размере, не превышающем 260 000 рублей (2 000 000*13%). Её сумма возвращается из уплаченных взносов НДФЛ за каждый год на расчётный счёт налогоплательщика.

Также вычет допускается использовать и для уменьшения суммы налоговой базы. В этой ситуации он не выплачивается на руки.

Платить или не платить?

Налог от продажи квартиры платит тот, кто продал имущество и получил за это прибыль, то есть владелец. Заплатить также придется и тем продавцам, которым посчастливилось унаследовать жилье или получить его в дар от близкого родственника. На сегодняшний день размер налога для физических лиц составляет привычные нам 13% для резидентов Российской Федерации и 30% — для иностранных граждан и тех россиян, кто постоянно не проживает в нашей стране. Хорошая новость заключается в том, что размер налога от продажи квартиры можно существенно сократить или вовсе избежать.

Ключевым показателем при расчете суммы налога является срок владения имуществом. Это определенный законом период, по окончании которого владельцу жилья не нужно сдавать налоговую декларацию и выплачивать подоходный налог.

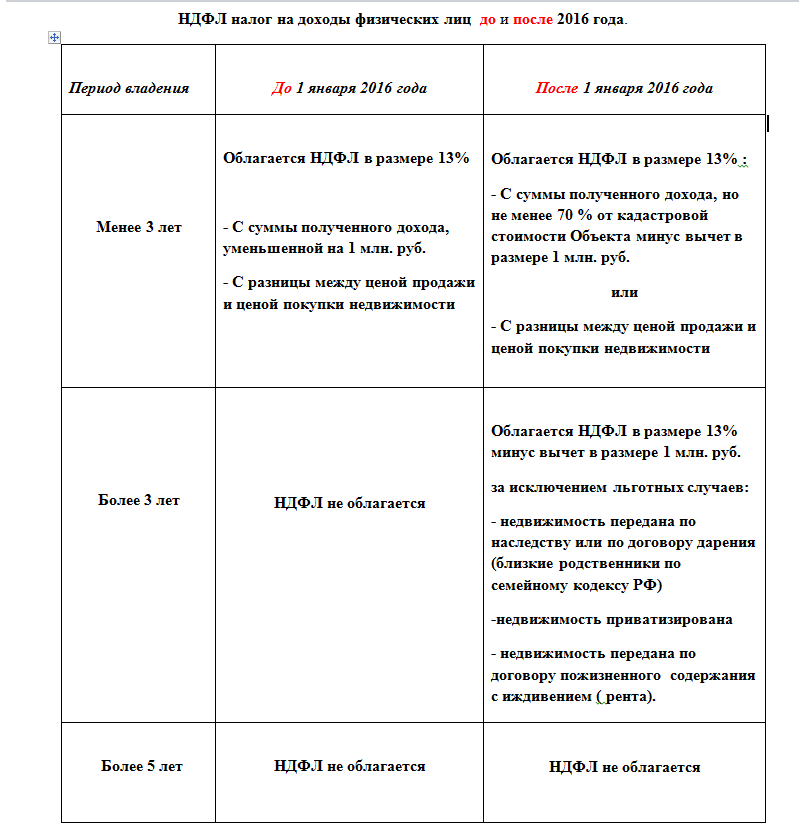

До 1 января 2016 года минимальный срок владения составлял 3 года. То есть недвижимость, приобретенную до 2016 года, можно было продать по истечении этого периода и не отчитываться. При этом сумма, полученная в результате продажи, вообще не имеет никакого значения и даже декларацию не нужно было подавать. Исходя из того, что сейчас уже 2020 год, все владельцы жилья, приобретенного до 2016 года, могут смело его продавать, не делясь при этом с государством.

С 1 января 2016 года минимальный срок увеличился до 5 лет. То есть тот, кто купил квартиру с 1 января 2016, сможет сэкономить на налогах только по истечении пятилетнего периода.

С 1 января 2020 года в силу вступили некоторые поправки. Владеть продаваемой квартирой по-прежнему нужно не менее 5 лет, однако появился ряд условий, благодаря которым этот период может быть сокращен до 3 лет.

Налог от продажи квартиры не надо платить по истечении 3 лет, если:

- жилье было получено в собственность в результате приватизации;

- имущество приобретено в результате подписания договора ренты после смерти его владельца;

- недвижимость перешла по наследству или была передана в дар родственником, членом семьи;

- продаваемая недвижимость является единственным жильем владельца. Если продавец состоит в браке, тогда учитывается вся недвижимость, которая находится во владении супругов, даже если в качестве владельца указан только один супруг. Это условие не относится к брачному договору, который разделяет имущество;

- квартира продается в течение 90 дней с момента покупки нового жилья. Например, семья приобретает вторую квартиру и регистрирует право собственности на нее. С момента регистрации у владельцев есть три месяца для того, чтобы продать старую квартиру и не платить при этом налог.

Перечисленные исключения не относятся к нежилым помещениям. Апартаменты, гаражи и дачи без уплаты налогов можно будет продавать через 5 лет.

Условия для продаваемого дома распространяются и на земельный участок, с которым его реализуют. Если частный дом является, например, единственным жильем, тогда участок, на котором он расположен, также не подлежит налогообложению после 3 лет собственности.

Для наглядности мы свели требования и минимальные сроки владения в таблицу.

| Условия | Минимальный срок владения |

|---|---|

| Недвижимость приобретена до 1 января 2016 года | 3 года |

| Недвижимость приобретена в период с 1 января 2016 | 5 лет |

| Недвижимость, приобретенная с 1 января 2016 года, — была получена по наследству или в подарок от родственника — была приватизирована — является единственным жильем — продается в течение 90 дней со дня покупки новой квартиры |

3 года |

Разберем несколько примеров.

Ситуация 1. Квартира куплена в сентябре 2013 года. Начиная с сентября 2016 года, ее можно реализовывать, не делясь с государством.

Ситуация 2. Дом был получен в наследство

В этом случае неважно, в каком году это произошло, продавать без уплаты налога можно через 3 года

Ситуация 3. Единственная квартира куплена в 2016 году или позже, например, в 2017 году. Продать ее без уплаты налога с продажи можно будет в 2020 году, то есть через 3 года.

Ситуация 4. Вторая квартира приобретена в 2020 году. Прибыль не будет подлежать налогообложению в 2025 году.

Констатация о декларации

Даже нулевой налог, а также факт продажи недвижимого имущества (находившегося в собственности менее трех или пяти лет) и заявление вычета необходимо зафиксировать в декларации 3-НДФЛ. Срок ее подачи – до 30 апреля следующего после продажи квартиры года. Перечислить налог без штрафных санкций можно до 15 июля, с 16-го начинают капать пени. Декларацию можно заполнить самостоятельно, а можно обратиться к специалистам, сегодня эта услуга стоит в Петербурге от 650 руб.

Когда читаешь Налоговый кодекс Российской Федерации, постоянно вспоминается профессор Преображенский из булгаковского «Собачьего сердца». А именно его фраза, обращенная к Швондеру: «Кто на ком стоял? Потрудитесь излагать ваши мысли яснее». Впрочем, если бы законы писались человеческим языком, то и юристы были бы не нужны.

Что необходимо приложить к декларации? Копии всех документов, подтверждающих факт совершения сделки: выписка из ЕГРН, договор купли-продажи, акт приема-передачи. Если продавали подаренную квартиру – то договор дарения. Если необходимо – заявление о предоставлении вычета в 1 млн руб.

Даже за вовремя не поданную декларацию с нулевым налогом грозит штраф в 1 тыс. руб. А уж если реальный – то и вовсе от 5 до 30% суммы налога.

Наиля Берестовая, генеральный директор агентства «Время недвижимости»:

– Очень важно все налоговые нюансы по продаже имущества просчитать заранее. Надо внимательно проверить срок владения, кадастровую стоимость и стоимость по договору купли-продажи

Надо внимательно проверить срок владения, кадастровую стоимость и стоимость по договору купли-продажи.

Очень внимательно надо рассчитать налог в случае продажи долевой собственности. Не все налоговые служащие принимают договор купли-продажи с перераспределением долей (то есть доли не совпадают с реальными).

Как покупатели, родители могут получить налоговый вычет за своих несовершеннолетних детей.

Еще можно получить 13% с выплаченных процентов по ипотечному кредиту.

Есть вопросы или сомнения – обращайтесь к специалистам! Не допускайте просчетов в налогах

Текст: Игорь Воронин

Фото: freepik.com