Проверка на банкротство

- изучить выписку из реестра на предмет обременений;

- потребовать информацию от гражданина о наличии кредитов, просрочек платежей и проанализировать по возможности кредитную историю;

- осуществить проверку продавца на сайтах судебных приставов, выбрав информацию по всем регионам, не ограничившись территорией проживания;

- зайти на сайт федерального реестра о банкротстве с целью уточнения информации о физическом лице – продавце.

В текст договора купли-продажи с ипотекой целесообразно включить условие об отсутствии производства о банкротстве и невхождении продаваемого имущества в конкурсную массу.

Подбор программы кредитования

Различные банки предлагают свои программы кредитования, каждая из которых имеет некоторые особенности.

Для выбора наиболее выгодных условий клиенту лучше всего обратиться к профессионалу – ипотечному брокеру. Данный специалист хорошо знает кредитный рынок и сможет дать объективную оценку каждой программы.

При выборе программы нужно ориентироваться на такие критерии:

- процентная ставка;

- размер первоначального взноса;

- требования относительно оформления страховки;

- необходимые документы;

- требования к возрасту;

- максимальный срок кредитования;

- наличие ограничений относительно приобретаемой квартиры.

Стоит рассмотреть условия оформления кредита на примере двух известных финансовых учреждений:

-

Ипотека в Россельхозбанке. Для получения денег заемщику необходимо предоставить паспорт, документы, подтверждающие величину доходов и наличие официального трудоустройства и данные о семейном положении.

В случае положительного ответа на заявку клиент может получить кредит:

- в размере от 100 тыс. до 2 млн. руб.;

- сроком от 1 месяца до 30 лет;

- с первоначальным взносом от 15 до 85 % от стоимости жилья.

Требования к возрасту стандартные – это должен быть человек не младше 21 и не старше 65 лет, который на момент окончания действия договора еще не достигнет пенсионного возраста.

Для покупки квартиры в ипотеку с использованием кредитных средств Россельхозбанка также присутствует возможность погашения части долга за счет материнского капитала.

- Как происходит сделка купли-продажи квартиры по ипотеке в ВТБ 24? Данное учреждение предлагает сразу несколько различных программ ипотечного кредитования, условия которых почти одинаковы и выглядят следующим образом:

- размер первоначального взноса – минимум 20%;

- процентная ставка – от 12,5%;

- срок кредитования – от 1 года до 30 лет;

- доступная для получения сумма – от 1,5 до 90 млн. руб.

Список необходимых документов для оформления кредита зависит от того, к какой категории принадлежит заемщик, и размещен в свободном доступе на официальном сайте банка. Но обязателен договор купли-продажи квартиры по ипотеке ВТБ 24.

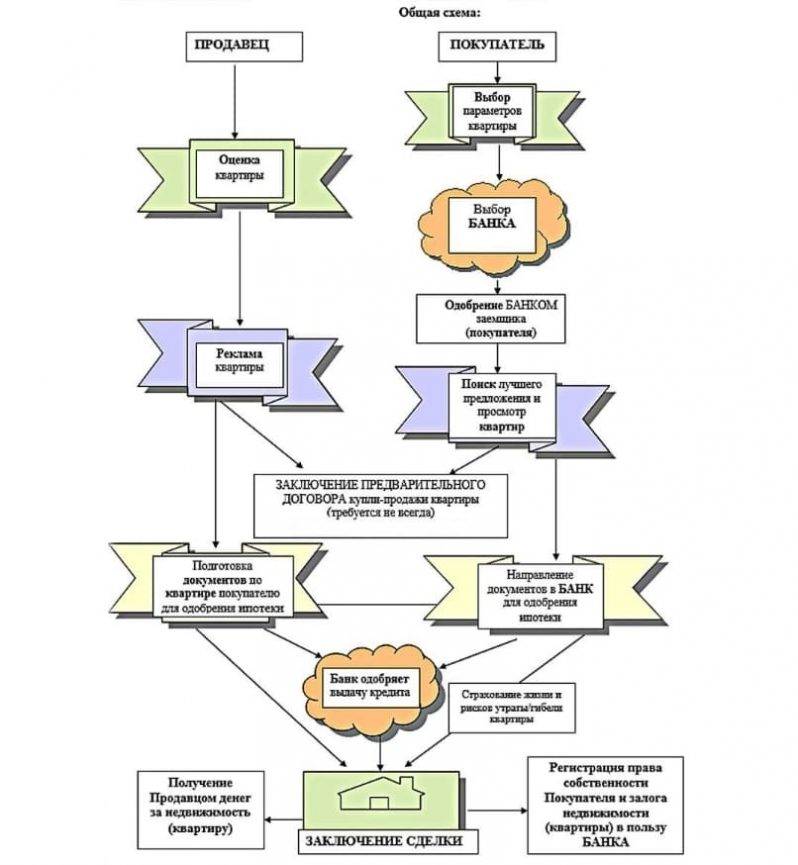

Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Приобретение жилья на вторичном рынке практически идентично тому, как покупается квартира в новостройке. Разве что предложений тут значительно больше, да и продавцы бывают очень разными: с кем-то можно будет очень легко и просто договориться, а другой будет затягивать, не предоставлять документы и так далее. Если рассматривать ситуацию с этой точки зрения, то покупка квартиры в новостройке проходит в разы быстрее и проще (чаще всего).

Порядок действий

Последовательность действий для покупки квартиры в ипотеку на вторичном рынке через Сбербанк:

- Найти подходящую квартиру и ее продавца.

- Обсудить условия сделки с учетом того, что для оплаты будут использоваться заемные средства.

- Совместно с представителем банка и продавцом составить предварительный договор купли-продажи.

- Выбрать подходящий банковский продукт и подать заявку на кредит.

- Дождаться решения Сбербанка.

- Подписать все документы.

- Перерегистрировать право собственности.

- Оформить квартиру в залог.

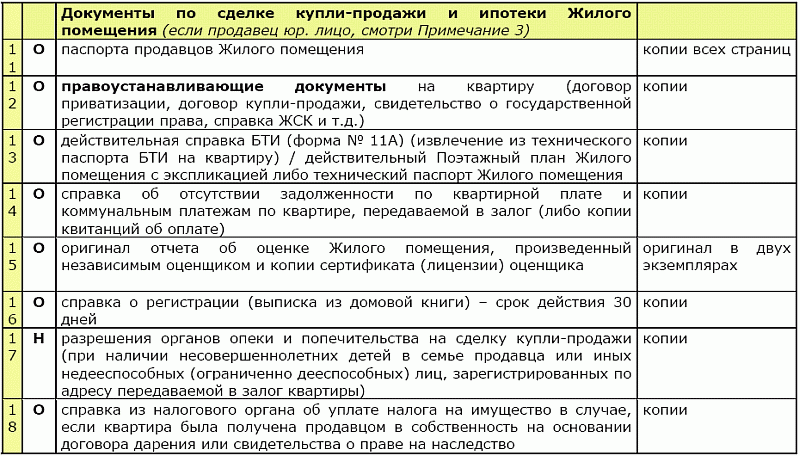

Документы

Как уже было сказано выше, от покупателя нужен только паспорт и документы, которые нужны для оформления кредита. От покупателя нужно затребовать:

- Паспорт продавца.

- Техпаспорт на квартиру.

- Выписка из ЕГРН.

- Правоустанавливающие документы. Например, договор купли-продажи, приватизации, дарения и так далее.

- Выписка из домовой книги.

- Справка из управляющей компании о наличии или отсутствии долгов.

В данном случае не стоит рассчитывать на то, что этим вместо клиента будет заниматься Сбербанк. Какую-то опосредованную помощь он может оказать (например, дать перечень бумаг, которые нужны), однако напрямую, вместо покупателя, общаться с продавцом представителя финансовой организации не будут.

Каждый из перечисленных документов требуется с определенной целью. При помощи паспорта и правоустанавливающих документов можно проверить, действительно ли данный клиент является собственником этого жилья. Кроме того, правоустанавливающие документы иногда показывают на возможные проблемы.

Пример: Если это договор приватизации, то есть вероятность, что в квартире имеет право пожизненно проживать какой-то человек, о чем продавец может «забыть».

Выписка из ЕГРН показывает собственника жилья и дает понимание об отсутствии или наличии каких-то обременений. Техпаспорт нужен для того, чтобы выявить возможную незаконную перепланировку, а выписка из домовой книги показывает прописанных в квартире лиц, что также может указывать на проблему.

Пример: Если в квартире прописан несовершеннолетний, его обязательно нужно выписать в другое жилье до окончания сделки. А для этого требуется разрешение от органов опеки (еще один дополнительный документ). В противном случае покупатель никак не сможет выписать несовершеннолетнего.

Справка из управляющей компании указывает на наличие или отсутствие долгов по коммунальным платежам. Формально, платить их все равно будет предыдущий собственник (такова судебная практика), однако у покупателя все равно могут возникать проблемы, типа необоснованных требований со стороны управляющей компании.

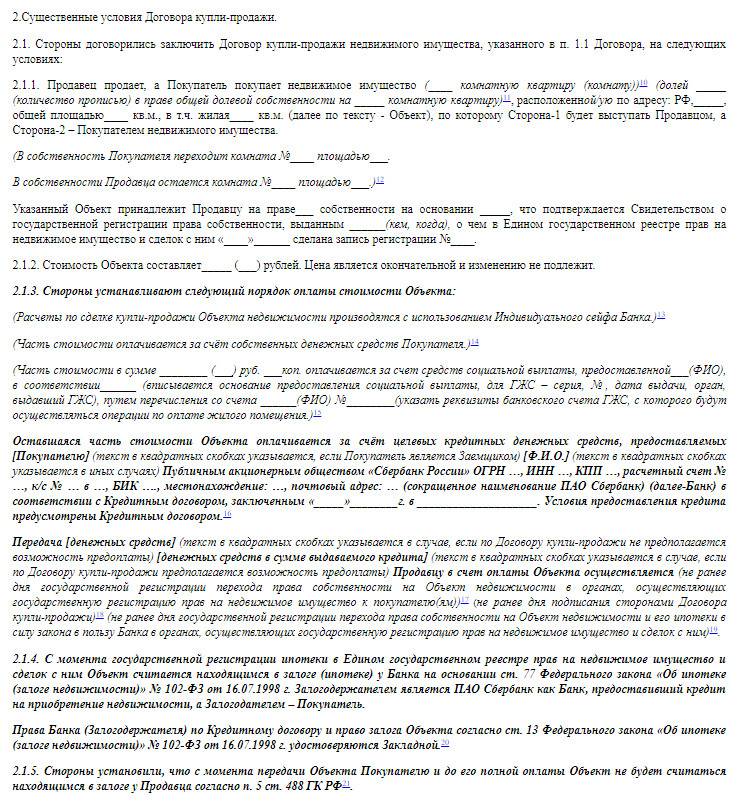

В данном случае нужно учитывать тот факт, что предварительный и основной договор, с точки зрения Сбербанка (который, собственно, и требует заключения предварительного договора) будут практически идентичными. Примерное содержание таких документов:

- Данные сторон.

- Условия сделки.

- Информация о квартире.

- Порядок расчета.

- Стоимость жилья (включая сюда как первоначальный взнос, так и остаток суммы).

- Условия расторжения договора.

- Дата и подписи.

Скачать образец предварительного договора купли-продажи квартиры по ипотеке Сбербанка

Как получить налоговый вычет после покупки квартиры?

Налоговый вычет могут получить приобретатели квартиры, которые являются плательщиками НДФЛ. Но здесь не стоит воспринимать слова буквально: налоговая денег не дарит; она лишь возвращает ранее уплаченный вами налог.

Одним из главных условий является то, что денежные средства за квартиру должны быть внесены самим налогоплательщиком, который и является собственником жилья. Поэтому налоговый вычет не распространяется на случаи оплаты стоимости жилья при помощи материнского капитала и на случаи, когда квартира оплачивается из средств работодателя или иных лиц, в том числе, субсидий из бюджета.

Кроме этого, 13% от уплаченного налога вы не получаете, если сделка по продаже жилья совершается с взаимозависимыми лицами: супругом, родителями, братом/сестрой, опекунами.

Получение налогового вычета предусмотрено в 2 ситуациях:

- Если квартира была приобретена вами до окончания налогового периода, то надо заполнить форму 3-НДФЛ и представить ее в налоговую (подробнее см. Как заполнить декларацию (НДФЛ-3) при покупке квартиры?). Параллельно берем с работы справку о доходах по форме 2-НДФЛ.

Для того чтобы получить налоговый вычет, необходимо подтвердить право на жилье. Это может быть документ о праве собственности на квартиру (если частный дом, то прикладывается свидетельство о праве на землю), договор купли-продажи квартиры, договор долевого участия в строительстве и т. д. Если налоговый вычет получается с ипотечного кредита, то предоставляется соответствующий договор и график погашения кредита.

Вторая группа документов состоит из платежных документов: квитанции об оплате, банковских выписок и т.д.

Если вычет предполагается с общей долевой собственности, то необходимо представить копию свидетельства о заключении брака и заявление (соглашение) второго супруга на то, чтобы вопросом налоговых вычетов занимался второй супруг.

Вышеуказанные документы вместе с декларацией 3-НДФЛ надо предоставить в налоговую и ждать вычета.

- Если квартира вами приобретена после окончания налогового периода, а вычет вы желаете получить сейчас, то такой вариант возможен при обращении к работодателю. Но предварительно надо уточнить свое право на получение вычета в налоговой.

Для этого нужно:

- написать заявление на получение уведомления от налоговой на вычет и предоставить заявление в инспекцию;

- собрать пакет документов, подтверждающий право на налоговый вычет;

- по истечении 1 месяца получить от налоговой уведомление на право на вычет;

- предоставить его работодателю.

Такое уведомление будет являться основанием для неудержания подоходного налога из заработной платы вплоть до полного погашения суммы вычета (13% от стоимости квартиры, но не более 260 000 рублей).

Вторичное жилье

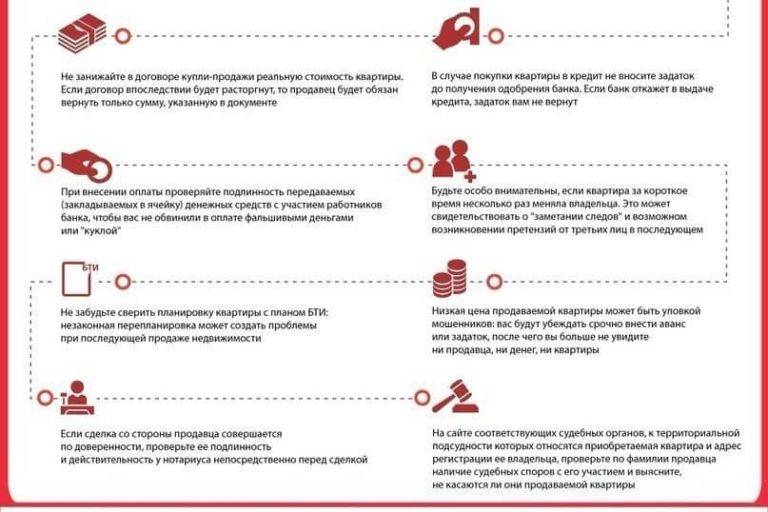

Зачастую оспаривают договора, если имеют место споры между наследниками со стороны продавца, конфликт бывших супругов, недееспособность нынешнего владельца объекта, прописка и нарушение прав несовершеннолетних лиц, зарегистрированные лица, которых выселить без суда невозможно

Именно поэтому важно требовать не только базовые документы на покупку квартиры, но и расширенные выписки из ЕГРН и домовой книги. При этом дата их выдачи должна быть максимально свежей, так как фактически это всего один день

Какие документы оформлять после покупки квартиры

Совершённая сделка покупки квартиры не является окончанием действий покупателя.

В зависимости от того, какую квартиру вы купили, вам предстоит ряд дополнительных действий. При покупке недвижимости во вторичном фонде действия состоят из нескольких шагов.

Прописка. Если приобретённое жильё необходимо вам для проживания, а не для использования в качестве инвестирования средств или организации бизнеса, в нём необходимо зарегистрироваться. Сделать это нужно в течение недели. Обратитесь с заявлением в ФМС или в созданные недавно МФЦ. Подать заявление можно и через портал государственных услуг. Кроме заявления вам нужно будет для прописки предоставить паспорт и домовую книгу.

Решение вопроса по коммунальным платежам. Это первое, что нужно сделать как можно быстрее. Все договора на обслуживание нужно переоформить на своё имя. Соответственно поменяется плательщик по лицевым счетам.

Действовать необходимо по следующей схеме:

- Заявление в РКЦ с просьбой перевести счета на ваше имя.

- Заключение договоров на обслуживание жилья в управляющей компании, ТСЖ.

- Обращение в энергетическую компанию, горгаз.

- Счётчики на воду также нужно переоформить на себя.

- Если в квартире есть интернет и стационарный телефон, договора с «Ростелеком» и провайдером также нужно переоформить.

При наличии в доме ТСЖ, вам необходимо написать заявление на вступление в организацию.

Обращение в налоговые органы. В ФНС необходимо выполнить два действия:

- Постановка на налоговый учёт. Согласно закону, принятому 21.03.2014г. граждане обязаны декларировать свою недвижимость. С 2017 года предполагается ввести двадцати процентный штраф от задолженности в случае неуплаты налога.

- Получение вычета по подоходному налогу. Налоговая вернёт вам 13% с максимальной суммы 2млн руб., что составит 260 т. Ограничений не имеет сумма на покупку жилья по ипотеке.

Если вы прошли процедуру реструктуризации долга, то налоговый вычет с суммы уплаченных процентов вам не положен, так как при этом целью кредита является погашение процентов по предыдущему.

Для получения налогового вычета вам нужно иметь:

- Документы, подтверждающие право на вычет- справка 3 НДФЛ.

- Паспорт и ИНН физлица.

- Договор купли-продажи.

- Акт приёма – передачи.

- Свидетельство на квартиру.

- Расписка продавца в получении денежной суммы.

- Заявление в налоговые органы на возврат налога.

- Кредитный договор (при покупке в кредит).

- Справка о процентах, уплаченных по договору, из банка.

- Право на вычет имеет официально работающий гражданин. Вернуть можно сумму, перечисленную за вас работодателем в течение года. Если она меньше полагающегося возврата, то вы вновь оформляете заявление, для выплаты в последующие годы.

Смотрите видео о документах для возврата налога при покупке квартиры:

В случае получения вычета единовременной выплатой, в органы предоставьте реквизиты банковского счёта.

Вычеты можно также получать в виде освобождения от налога на доходы в течение необходимого времени. Для такого вида получения вам нужно предоставить соответствующий документ из ФНС в бухгалтерию вашего предприятия. Оформлять декларацию 3-НДФЛ в этом случае не нужно.

Налоговый вычет не положен, если вы приобрели жильё у родителей (опекунов), супруга(и), брата или сестры. А также если оплата производилась за счёт материнского капитала, средств работодателя или гос. субсидий.

Для произведения данных действий по оформлению вам необходимо предоставить копии следующих документов (сделайте их в достаточном количестве):

- Паспорт.

- Свидетельство о собственности.

- Договор продажи.

- Выписка из домовой книги.

- Кадастровый паспорт.

Сколько времени проходит сделка по ипотеке

Вопрос длительности заключения ипотеки для многих потенциальных заемщиков относится к числу актуальных. Многие рекламные слоганы говорят о получении кредита буквально за пару дней, что на практике часто выступает маркетинговым ходом для привлечения клиента. Многое зависит от того, от какого момента начинается временной отсчет.

Затраты ресурса связаны со следующими этапами:

- выбор программы и объекта;

- подача заявки для одобрения;

- получение заключения;

- сбор документов;

- оформление договора;

- прохождение государственной регистрации.

Длительность этапа выбора ипотечного предложения напрямую зависит от активности гражданина. Некоторым для этого достаточно дня, а другие не могут остановиться на конкретном варианте в течение нескольких месяцев. Подача заявки сегодня не вызывает особых сложностей, а подать ее можно при посещении отделения банка или при помощи электронного сервиса. В первом случае срок рассмотрения обычно варьируется в пределах 3 дней, а при удаленной подаче некоторые банки готовы рассмотреть заявку в течение 24 часов.

Сбор документов во многом определяется видом программы и необходимостью получать разрешение на проведение сделки от уполномоченных органов. Например, в случае использования средств материнского капитала специалисты ПФ дают заключение только через 30 дней с момента получения запроса. Заемщику стоит учитывать, что разрешительные бумаги имеют ограниченный срок действия.

Одобрение банка на получение ипотеки распространяется на определенный период. Срок зависит от внутренних правил банка, а в среднем он варьируется в пределах 3—4 месяцев. После заключения договора заемщику необходимо пройти этап государственной регистрации сделки для вступления в права владения недвижимостью. Длительность процедуры сегодня составляет 5 рабочих дней в случае, если все законодательные требования соблюдены и у специалистов нет основания для отказа.

Оформление ипотеки связано с четко регламентированными правилами, поэтому сегодня у большинства заемщиков подобная процедура не вызывает серьезных затруднений. Длительность ее прохождения во многом определяется видом банковского продукта, необходимостью получения разрешительных документов и привлечения средств государственных субсидий.

Заключение ДДУ

Прежде всего, предмет договора и срок исполнения. Ни первое, ни второе не должно допускать разночтений. Под сроком строительства квартиры понимается точная дата, а не период времени. Целью ДДУ является квартира, а не процесс её строительства. Именно в этом контексте предмет договора прописывается в контексте срока исполнения.

Собственно строящееся жилье должно быть описано подробно:

- земельный участок (кадастровый номер);

- строительный адрес дома;

- этаж и номер квартиры (необязательно точный);

- квартира должна быть описана детально, показана на плане этажа, с указанием технических характеристик, плана, площади, балкона/лоджии и пр.

Времена, когда застройщики попросту собирали деньги, а потом получали разрешения, покупали земельные участки, согласовывали проектную документацию, закончились очень давно. Законодатель определил порядок застройки, условия для строительных организаций, создал компенсационный фонд и стал на защиту интересов дольщиков.

Предмет договора предполагает обязательство построить квартиру, исправить дефекты, нести гарантии, а, следовательно, обязательно должен быть пункт о финансовой ответственности застройщика.

Законодатель предусмотрел ответственность застройщика за задержку сдачи жилого дома, за допущенные нарушения в строительстве, за задержки платежей в компенсационный фонд и т. д. Ничто не мешает дольщику установить гарантии для себя на случай нарушения обязательств застройщиком.

Пункт о периодических платежах дольщика следует обезопасить от возможности роста размера платежа и цены квартиры в целом

Важно предусмотреть варианты, когда площадь квартиры или её план изменятся в лучшую или худшую сторону. Вариант, когда по результатам осмотра жилого помещения будет определено, что предмет договора имеет меньшую/большую площадь, но стороны друг другу ничего не должны – недопустим

Если дольщик исправно платил застройщику и принял на себя ответственность на несколько лет за ипотеку или кредит, то любое нарушение застройщика для дольщика имеет денежное выражение, а просрочка или нарушение обязательств должны быть возмещены отдельно.

Важно, на что стоит обратить внимание при заключении договора долевого участия: уточнить приоритет дольщика в выборе суда. В пунктах ДДУ про обстоятельства непреодолимой силы, про разногласия сторон, про нарушения обязательств сторон, в которых упоминается судебное решение важно не допустить разбирательства спора по юридическому адресу застройщика. Лучше всего, когда выбор суда оставлен на откуп дольщика или на момент возникновения спора

Лучше всего, когда выбор суда оставлен на откуп дольщика или на момент возникновения спора.

Вполне возможно, что у застройщика появится заинтересованность изменить проектно-сметную документацию. Не исключено, что причиной такой заинтересованности будет попытка извлечь дополнительную прибыль, например, появился новый дольщик, который платит много, но хочет больше и требуется подвинуть остальных.

Может быть, причиной изменения плана дома, этажа или квартиры будет реальная объективная необходимость:

- влияние природной среды;

- изменение санитарных норм;

- требования техники безопасности;

- авария или иное непредвиденное объективное обстоятельство.

С точки зрения закона это не допустимо, покупатель покупает «законченное изделие», а не конструктор в динамике.

Следует максимально обезопасить себя от возможности получить что-то за пределами предмета договора.

ДДУ, на что обратить внимание: ДДУ регистрируется в Росреестре и с этого момента возникает право на получение конкретной квартиры с конкретными данными и техническими характеристиками. По законодательству, построенная квартира, автоматом получает гарантийный срок, а в случае задержки сдачи квартиры от дольщика к застройщику могут быть серьёзные финансовые претензии

-

Когда можно продать квартиру после покупки, чтобы не платить налог?

-

Порядок заполнения предварительного договора покупки квартиры по ипотеке

-

Как продать квартиру после ее приватизации без налогов?

-

Как оформить куплю продажу квартиры: рассматриваем с чего начать, порядок и этапы сделки, как она проходит. возможно ли самостоятельно оформить договор купли продажи?