Направления лечения

Рассмотрение дела.

После того, как все формальности будут соблюдены (вас пригласят в суд, дадут возможность подготовить контраргументы и т.д.) начнется непосредственное заседание. Предположим, что вы не будете оспаривать действительность кредитного договора и факт получения денежных средств. В этом случае после рассмотрения материалов дела судом по ипотеке будет официально установлено, что вы нарушили сроки внесения платежей, в результате чего и образовалась общая задолженность перед банком. Далее суд подтвердит законность права кредитора обратить взыскание на залог, установит итоговую сумму, подлежащую компенсации, а также начальную продажную цену, по которой он будет реализовываться на публичных торгах, дату их начала и срок, в течение которого вы будете должны освободить жилье.

Стоит отметить, что приведенный выше пример судебного дела по ипотеке является сугубо теоретическим, поскольку в действительности в процессе разбирательства возникает множество разногласий между кредитором и заемщиком. В качестве примера приведем те из них, которые встречаются наиболее часто:

Требования Закон об потеке и Конституции. Здесь в качестве предмета спора выступает положение статьи 40, согласно которой каждый из нас имеет право на жилище. Соответственно заемщики полагают, что обращение взыскание на его недвижимость идет в разрез с данным правом, а, следовательно, его можно оспорить. К сожалению, лиц, которые избрали подобную стратегию защиты, стоит огорчить, поскольку Конституционный суд неоднократно рассматривал подобные жалобы, но решение всегда было одинаковым: требования кредитора правомерны, если ссуда была выдана на приобретение недвижимости.

Несогласие с продажной ценой. Бывает так, что вы согласны с банком, но не разделяете его точку зрения касательно цены, по которой он будет осуществлять реализацию вашей бывшей недвижимости. Как показывают судебные решения по ипотеке, в подобных ситуациях суд исходит исходя из документов, которые находятся в его распоряжении, например, отчетом независимого оценщика для целей экспертизы. По этой причине свое несогласие стоит заблаговременно подтверждать отчетами другой оценочной компании, либо другими объективными доказательствами – пока их не будет среди материалов дела, суд будет занимать позицию кредитора. Также не стоит удивляться тому, что продажная цена будет на 20% ниже той, что фигурирует в отчете об оценке – таковы требования закона.

Желание заемщика получить отсрочку. Существующее законодательство в области ипотечного кредитования не исключает возможности предоставления отсрочки сроком до 1 года при наличии, но ваши доводы должны быть убедительны. Кроме того, обязательно должны быть зафиксированы: факт того, что вы погашал ссуду по мере своих возможностей, существуют объективные причины ее вернуть. Для понимания приведем два примера:

Пример 1: Вы скрывались от банка, дело дошло до суда, вы перепугались и обещаете кредитору вернуть займ в течение одного года. Даже если вы подтвердите такую возможность, суд скорее всего вам откажет, сославшись на факт вашей недобросовестности в прошлом.

Пример 2: Вы погашали кредит, но суммами гораздо меньше, чем установлено договором, при этом ваш работодатель официально подтвердил намерение оказать вам финансовую помощь. В данной ситуации, вероятно, суд будет на вашей стороне.

Завышенная неустойка. Довольно редко, но бывает так, что суд пользуется правом снизить размер неустойки, рассчитанной банком. Если такого не произошло, но вы не согласны, то можно попытаться ее оспорить, но вероятность вашего успеха минимальна.

В заключении стоит отметить, что, несмотря на кажущуюся простоту, судебная практика по ипотеке представляет собой сложный процесс, который часто сопровождается апелляциями, кассациями, а в отдельных случаях обращениями в Конституционный суд. По этой причине исход вашего дела будет зависеть исключительно от мастерства адвоката, представляющего ваши интересы.

Спорные вопросы, которые возникают в процессе реализации ипотечных правоотношений, часто могут быть разрешены только в суде.

Судебная практика по ипотеке в 2019 году является многосторонней, имеет свои нюансы, в особенности в таких случаях, как раздел квартиры, находящейся в ипотеке или при процедуре предоставления военной ипотеки.

Договор ипотечного кредитования порождает обязательства должника своевременно оплачивать задолженность перед банком-кредитором.

В 2019 году в результате экономически нестабильного положения многие заемщики испытывают сложности при оплате кредитов, поэтому судебная практика по таким делам обширна.

Как оформляется продажа квартиры по ипотеке?

Как выглядят этапы продажи квартиры по ипотеке:

- Покупатель подает заявку в банк, получает предварительное одобрение, находит квартиру продавца и осматривает ее.

- Стороны оговаривают условия сделки, заключают предварительный договор купли-продажи с задатком (первоначальным взносом).

- Документы по недвижимости покупатель представляет в банк, чтобы получить окончательное одобрение.

- Кредитор рассматривает документы 5-7 дней, направляет в это время специалиста по оценке недвижимости.

- Покупатель (заемщик) получает от банка одобрение и заключает ипотечный договор.

- Продавец и покупатель заключают основной ДКП, подают документы на регистрацию перехода права собственности.

- Продавец получает оставшуюся часть денег после регистрации.

Примечание: в зависимости от условий банка и особенностей сделки схема может меняться, но обычно она выглядит так, как указано выше.

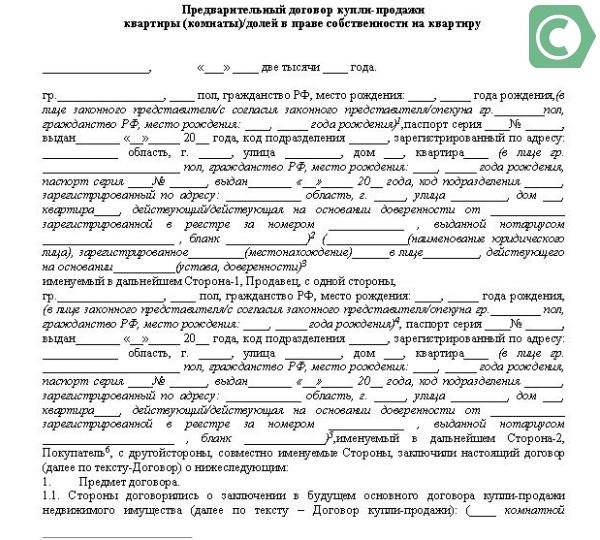

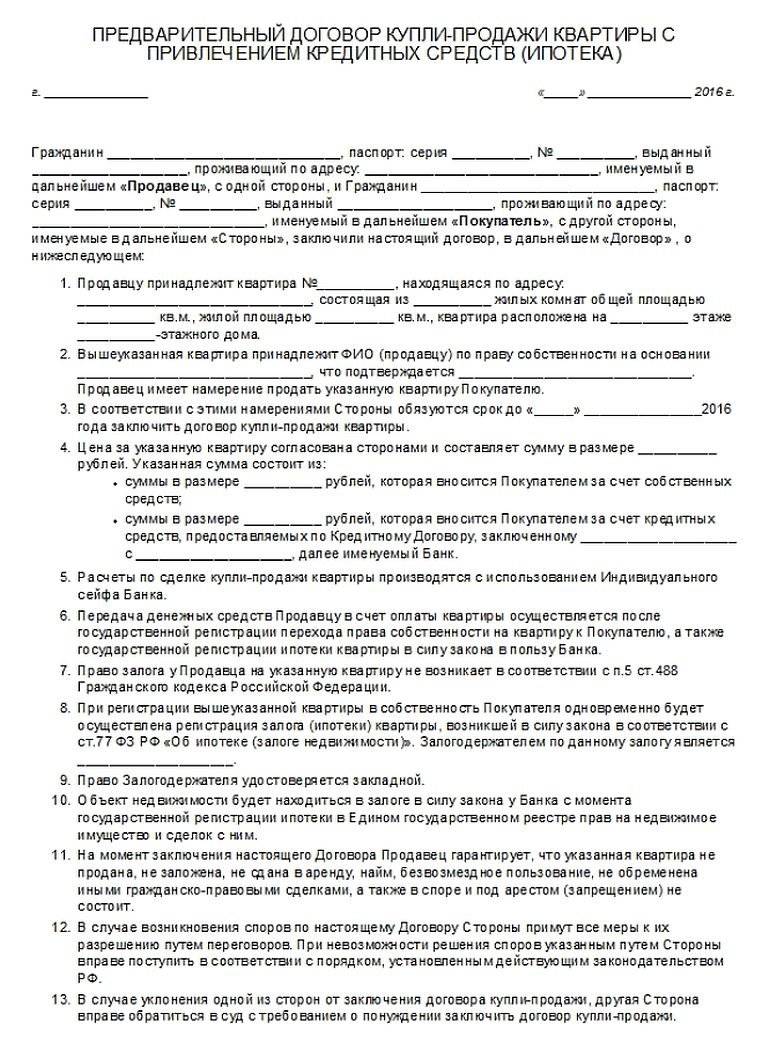

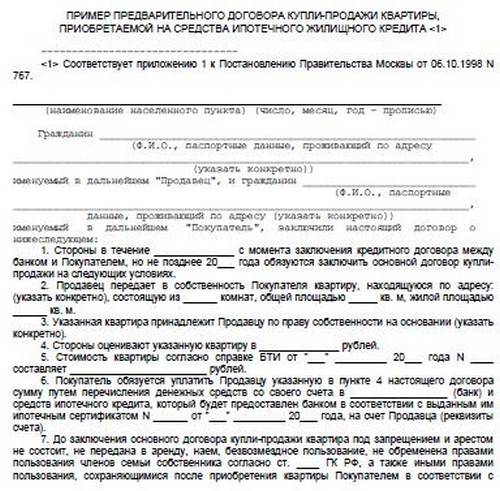

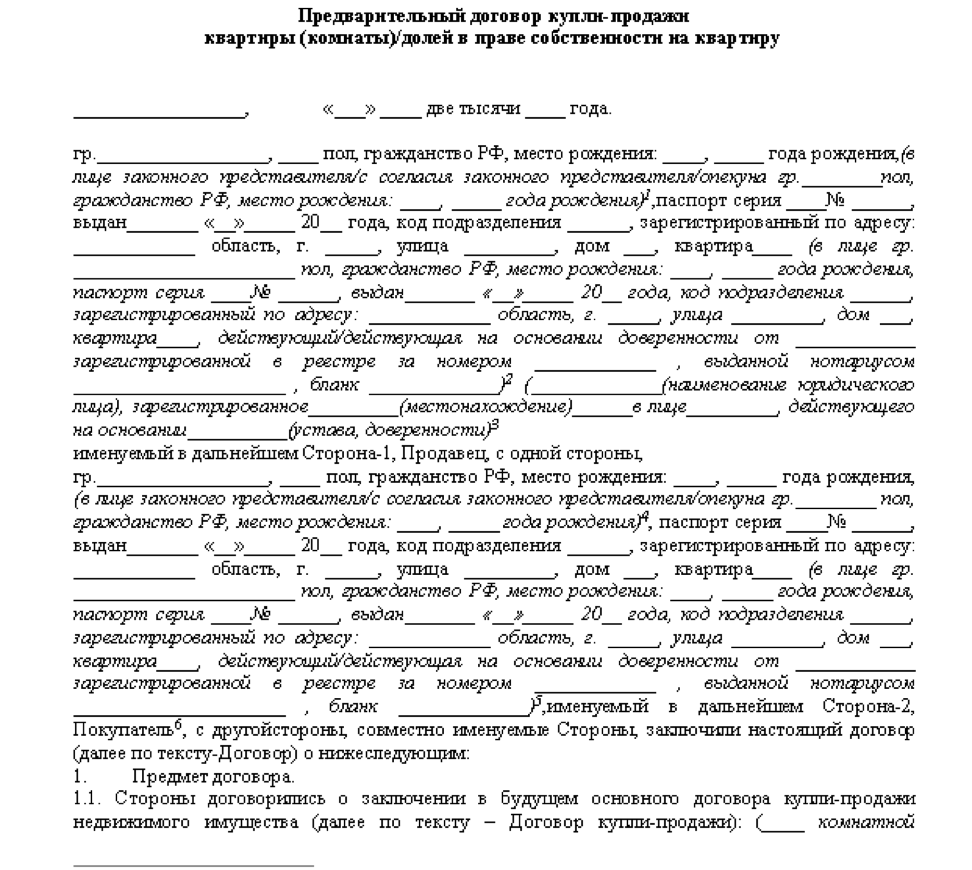

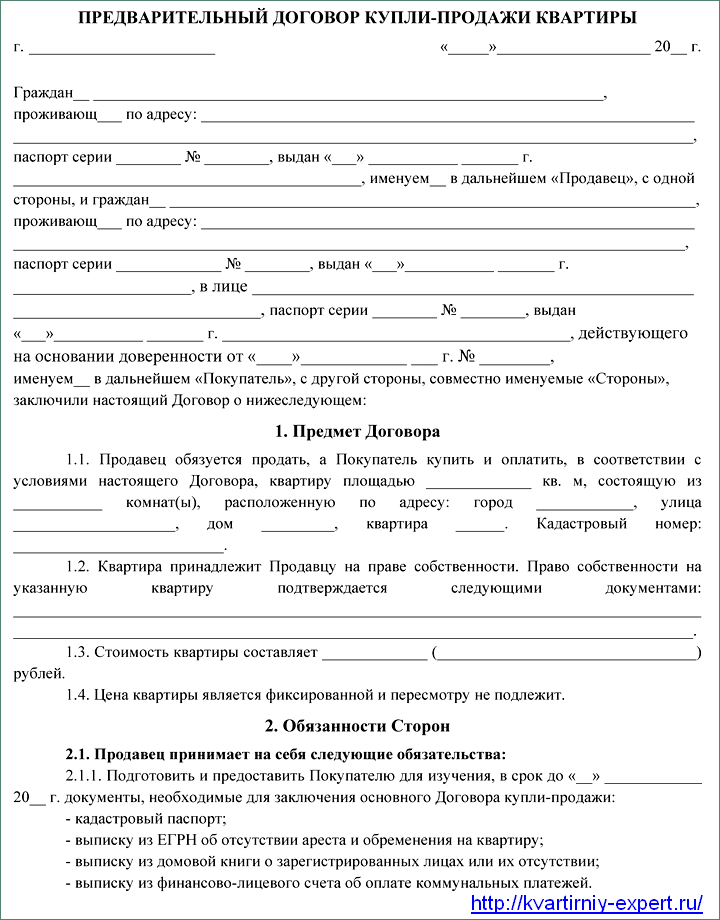

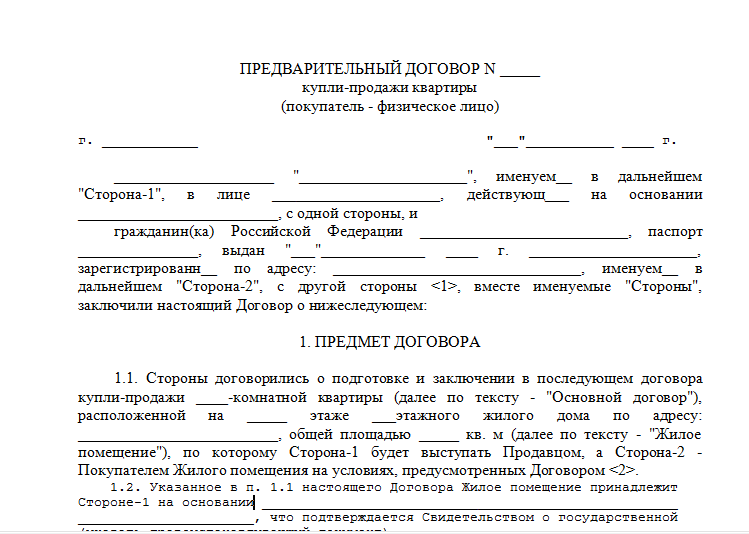

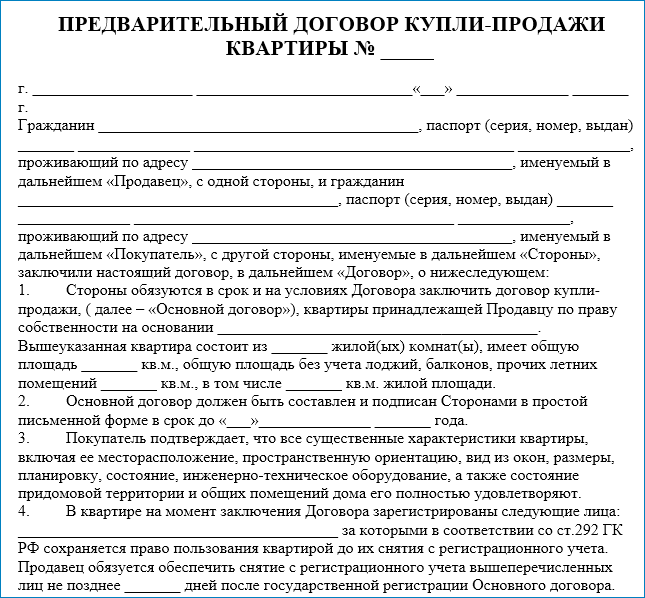

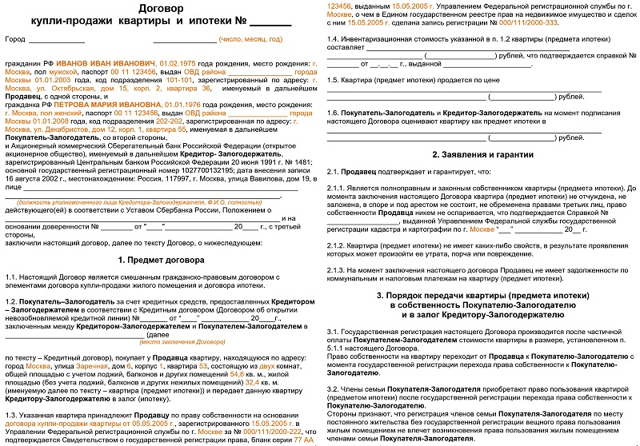

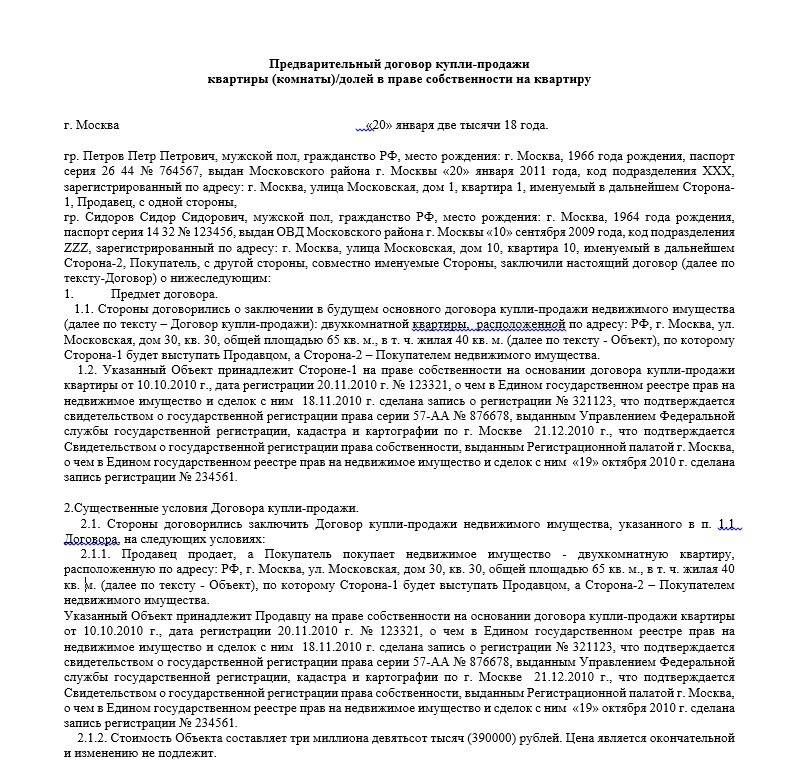

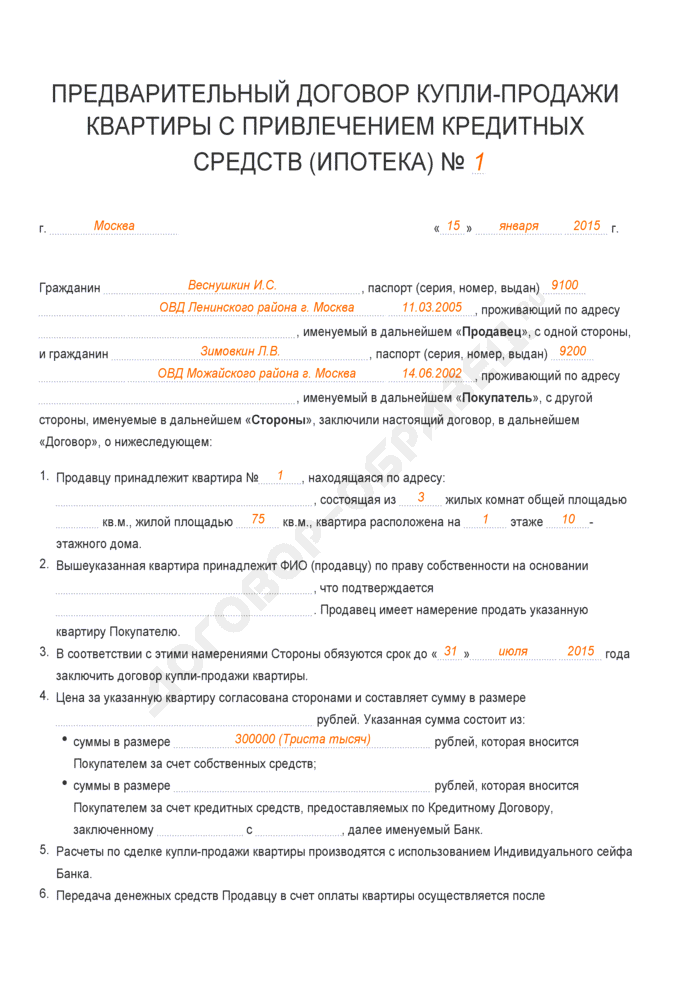

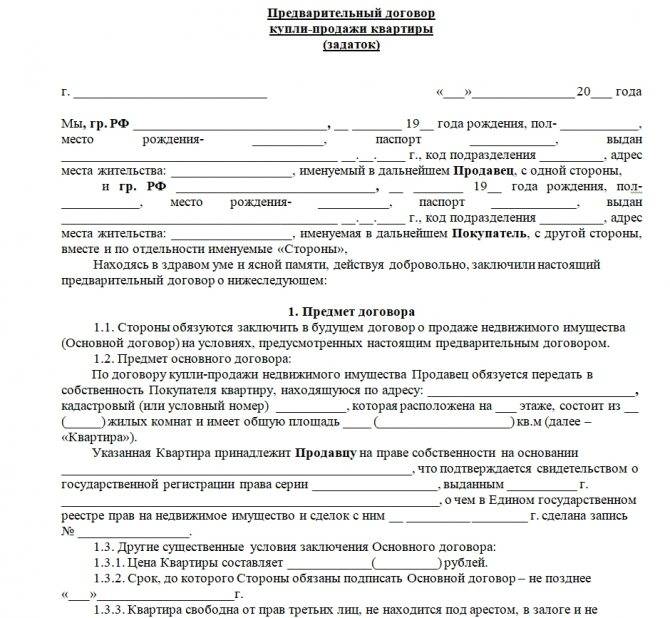

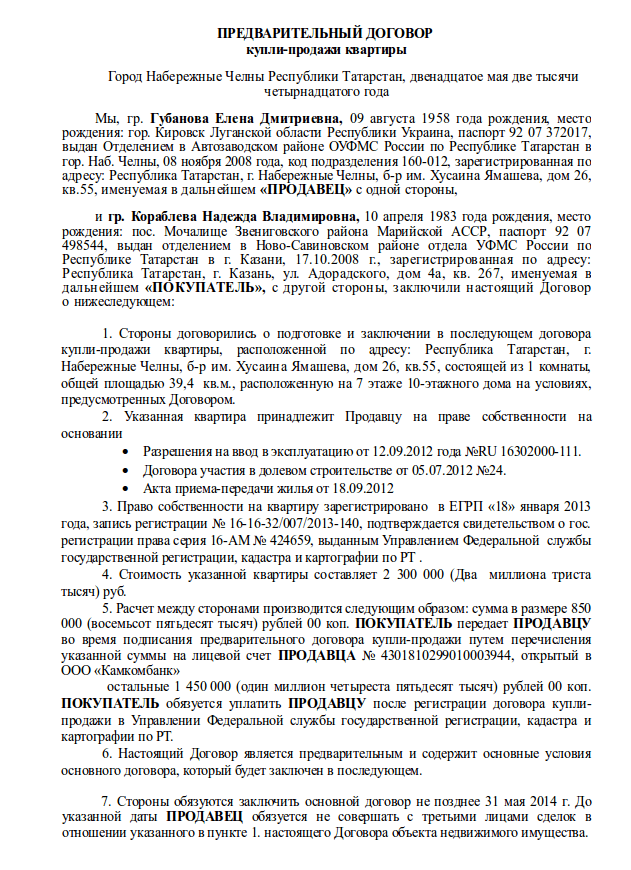

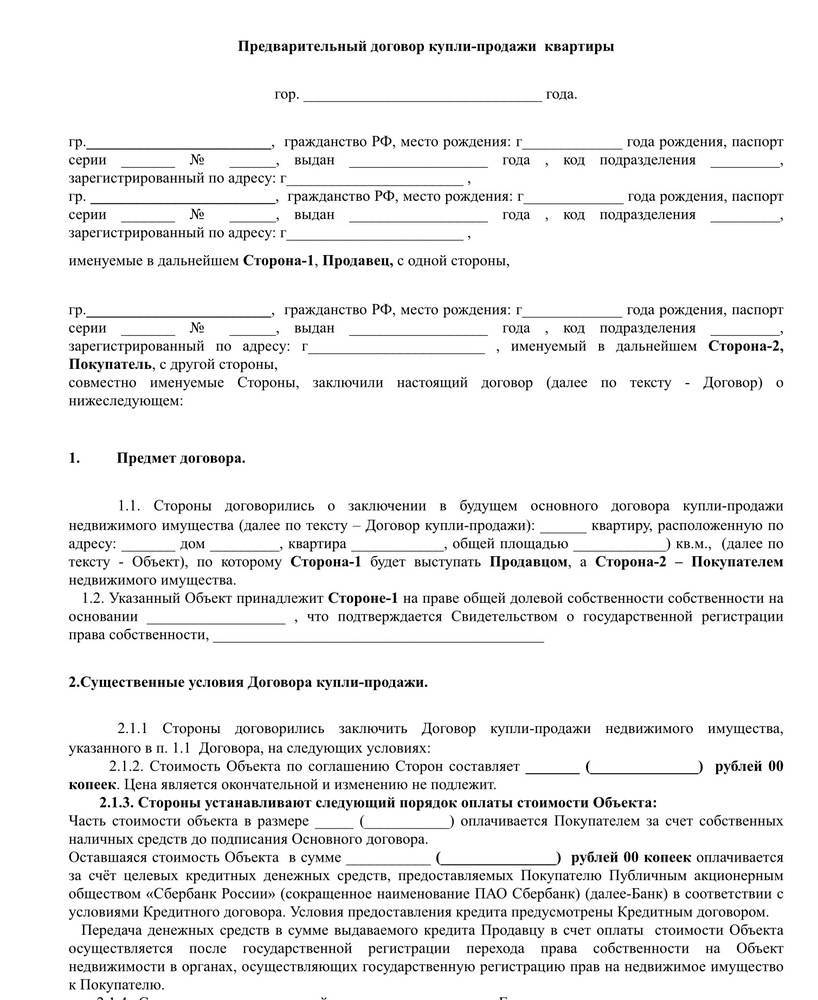

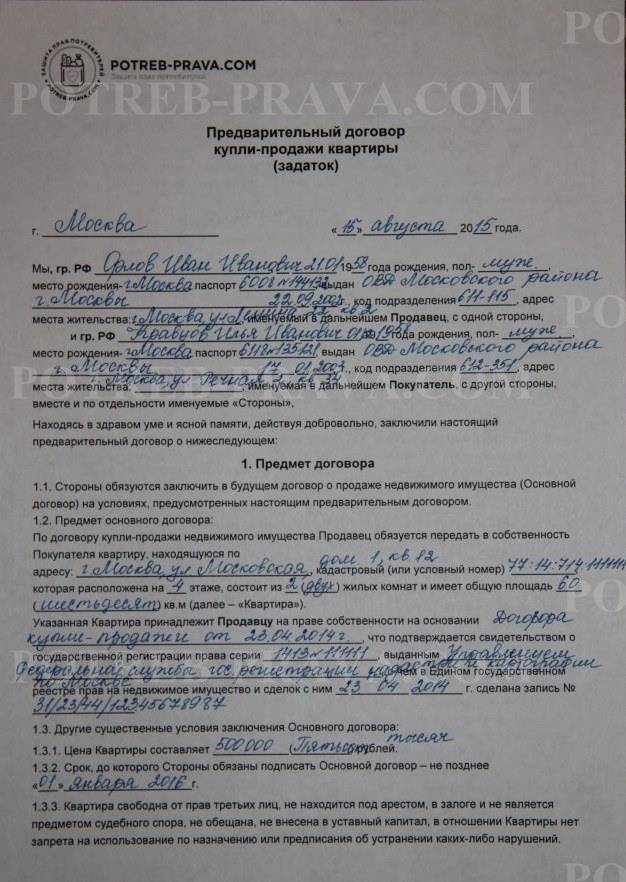

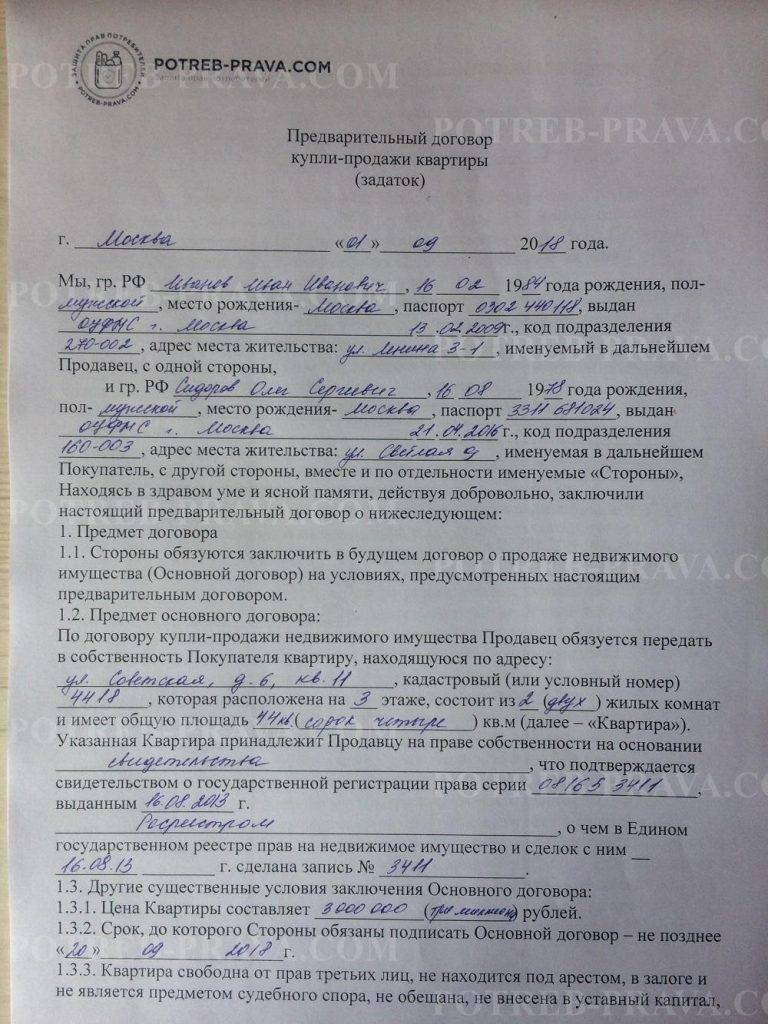

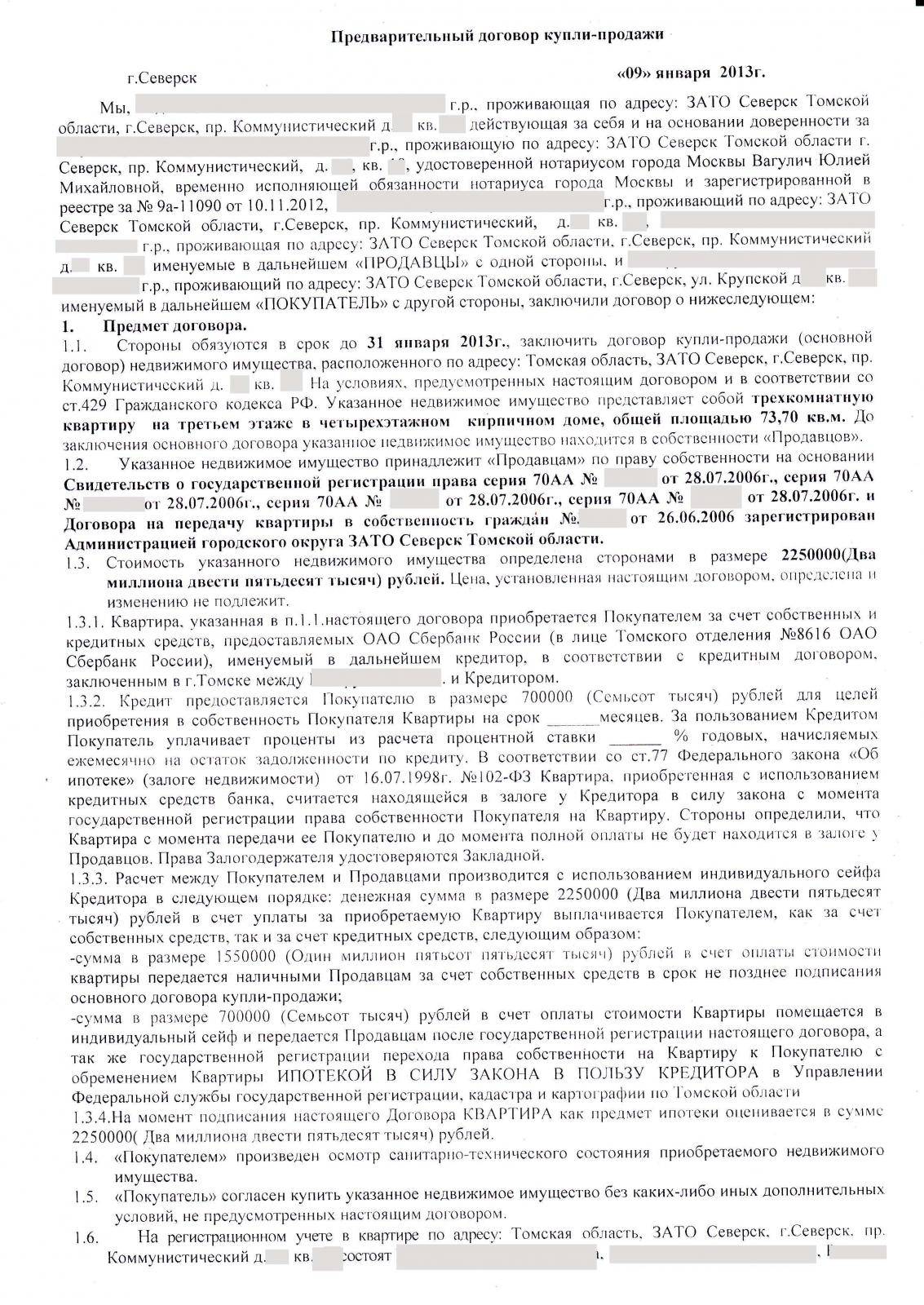

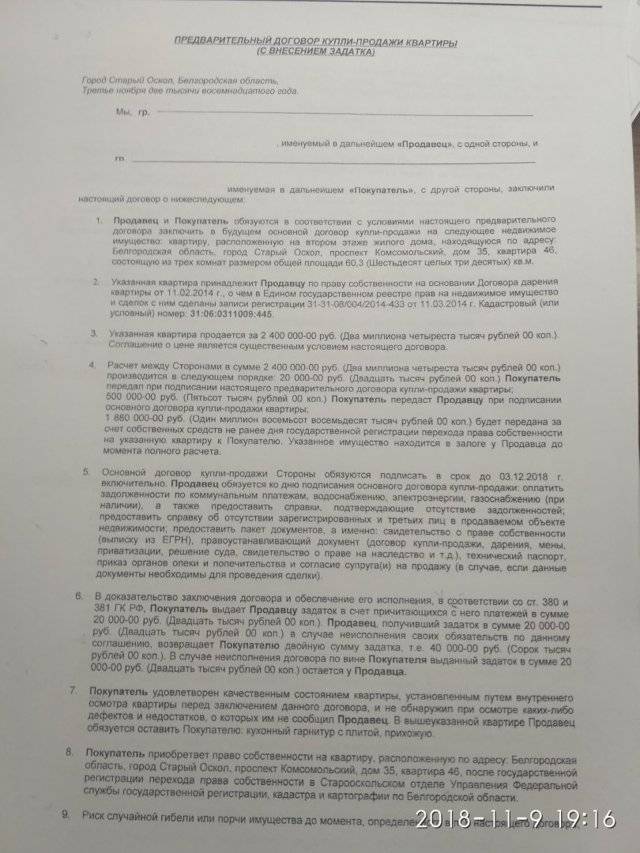

Содержание и образец предварительного договора купли-продажи квартиры в ипотеку

Преддоговор должен соответствовать форме основного ДКП. Что в нем указывается:

- Сведения о сторонах: Ф.И.О., даты рождения, паспортные данные продавца и покупателя.

- Информация о квартире: адрес, количество комнат, кадастровый номер, площадь, дата возникновения права собственности.

- Документ, на основании которого продавец оформил право собственности.

- Размер задатка (первоначального взноса), общая стоимость жилья.

- Порядок и способы расчетов.

- Форс-мажорные обстоятельства, при которых задаток возвращается покупателю (например, отказ банка в ипотеке на конкретную недвижимость).

- Информация о банке-кредиторе.

- Подписи сторон.

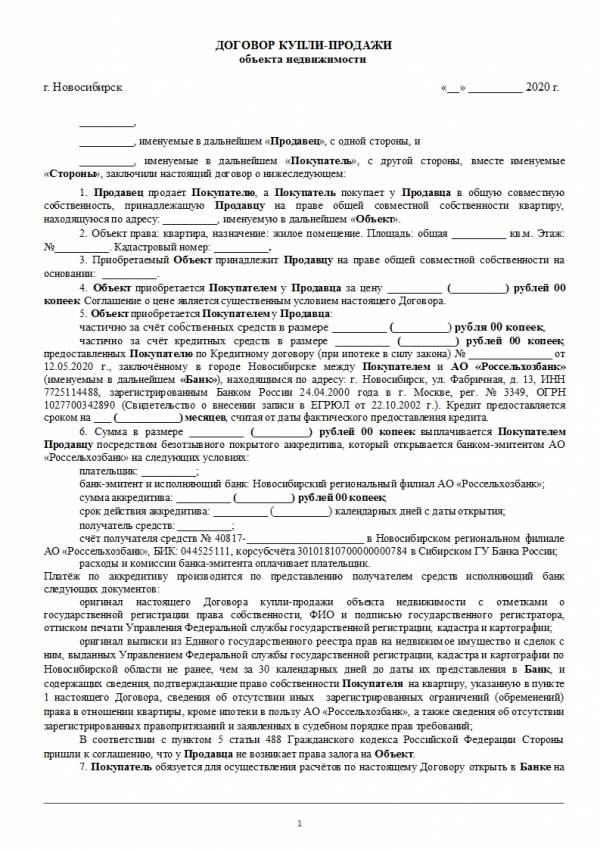

Образец предварительного договора

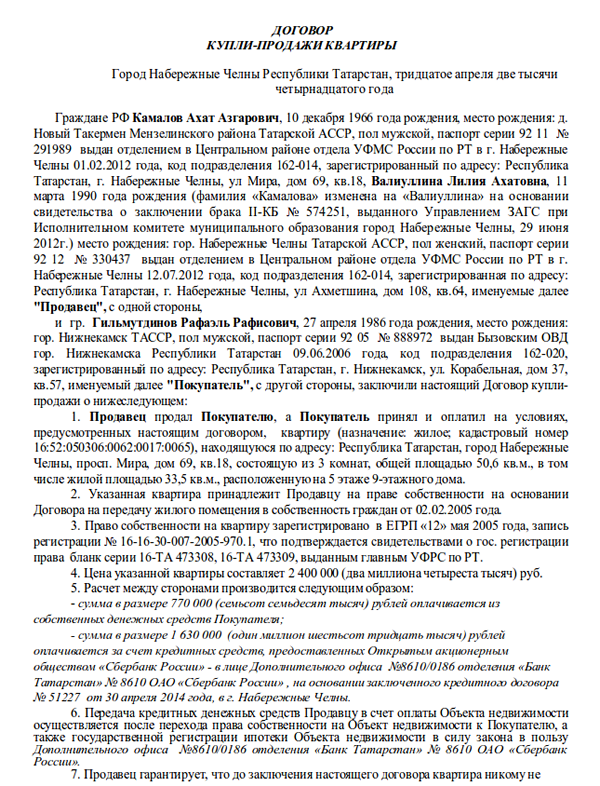

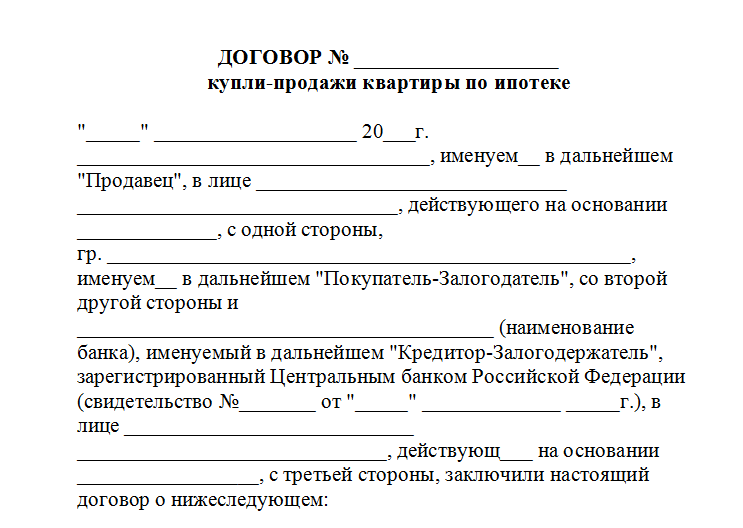

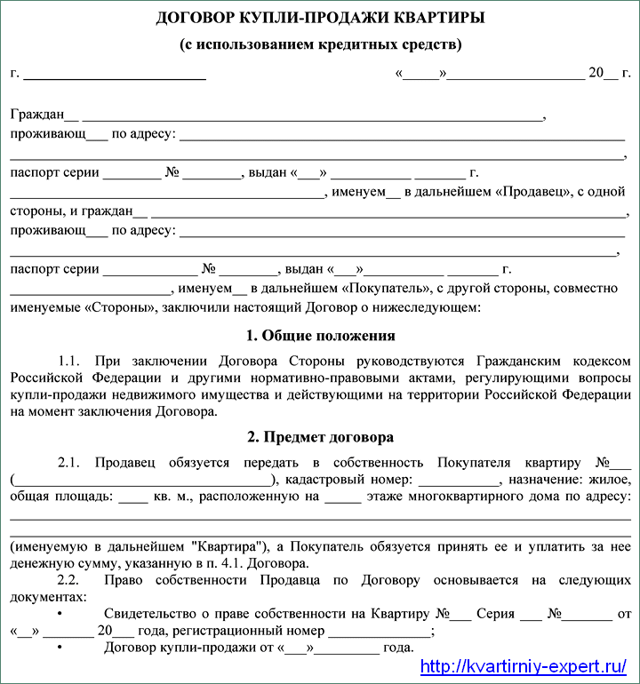

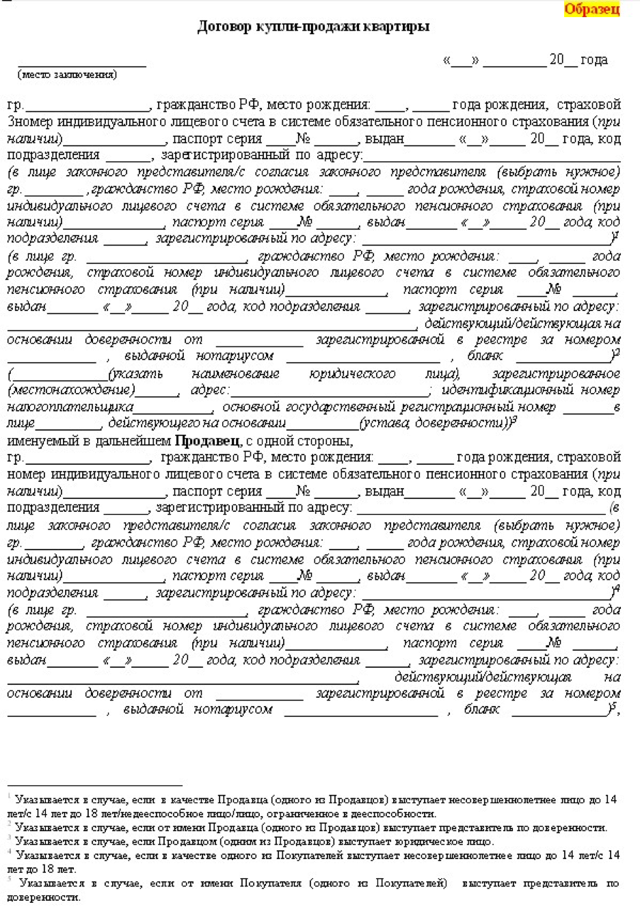

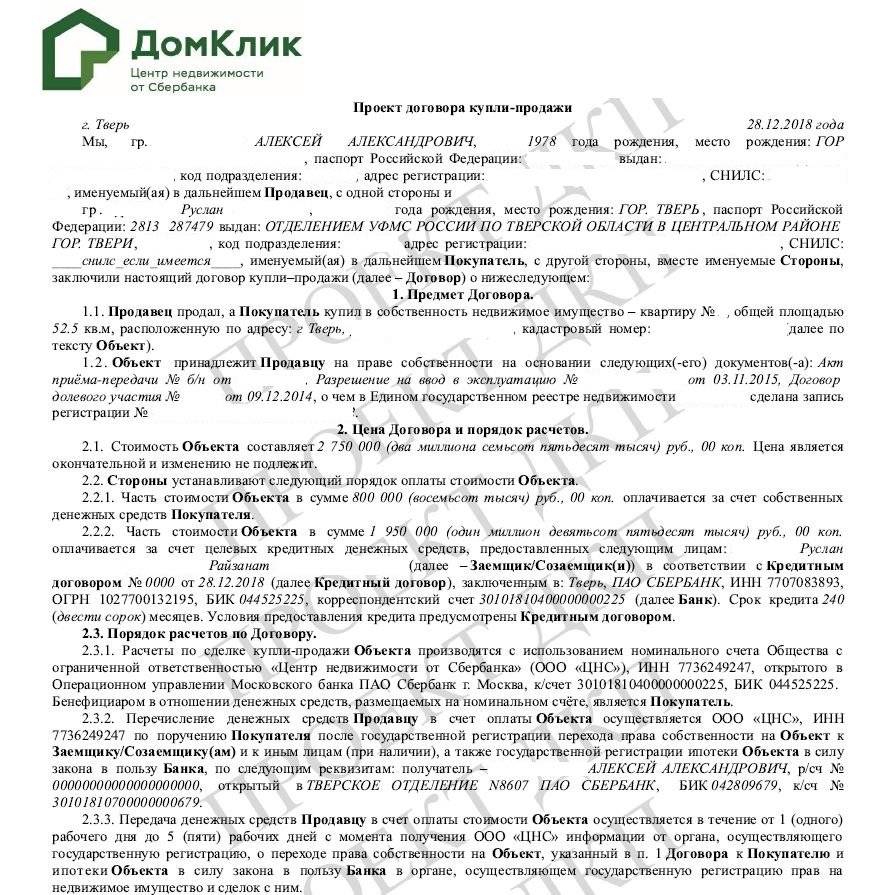

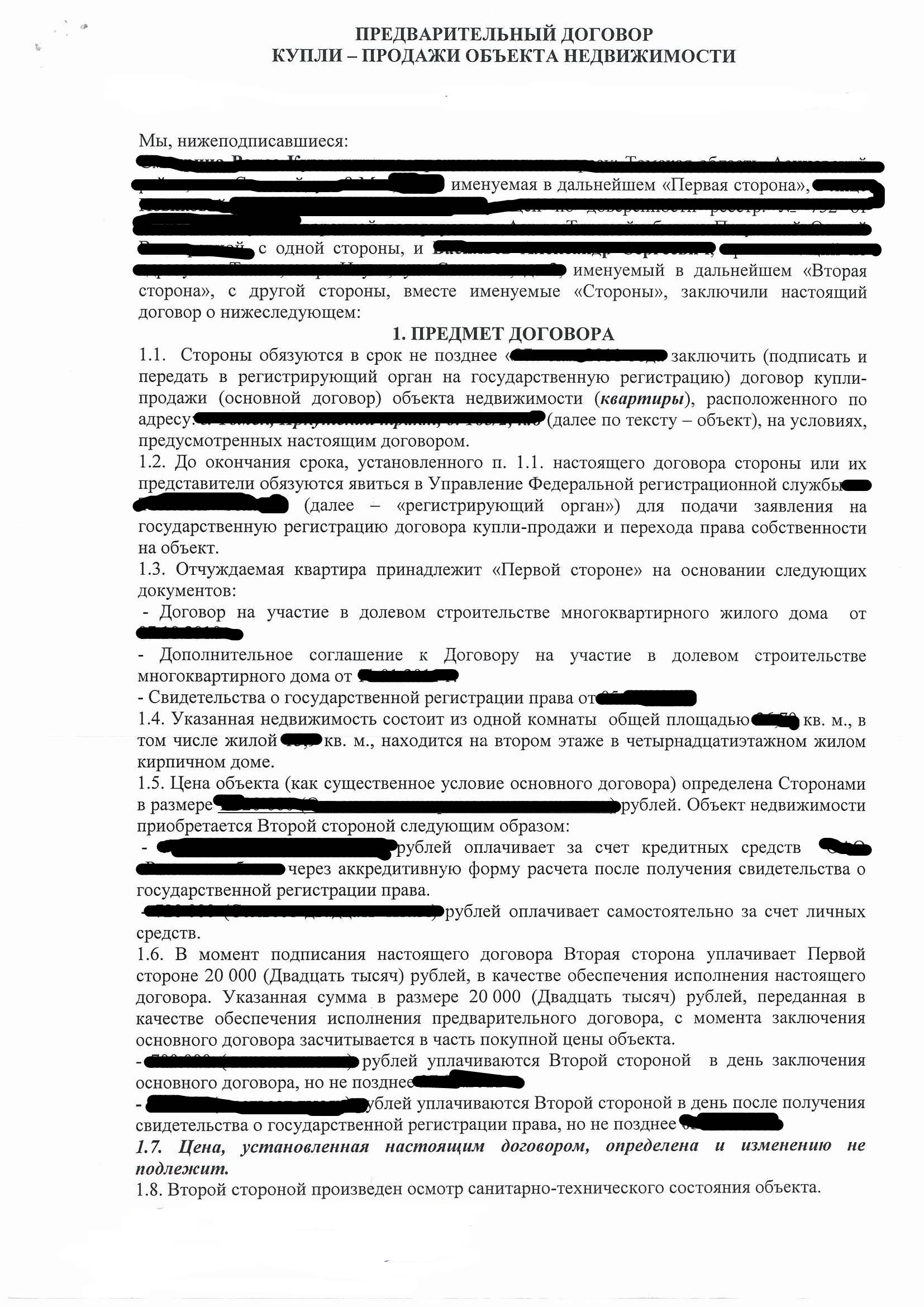

Содержание и образец договора купли-продажи квартиры под ипотеку

В основном ДКП указывается то же самое, что и в предварительном. Но оформляется он уже после окончательного одобрения сделки банком. В нем нужно указать его реквизиты, сроки окончательного расчета по сделке, реквизиты банковского счета, на который продавец должны перечислить деньги.

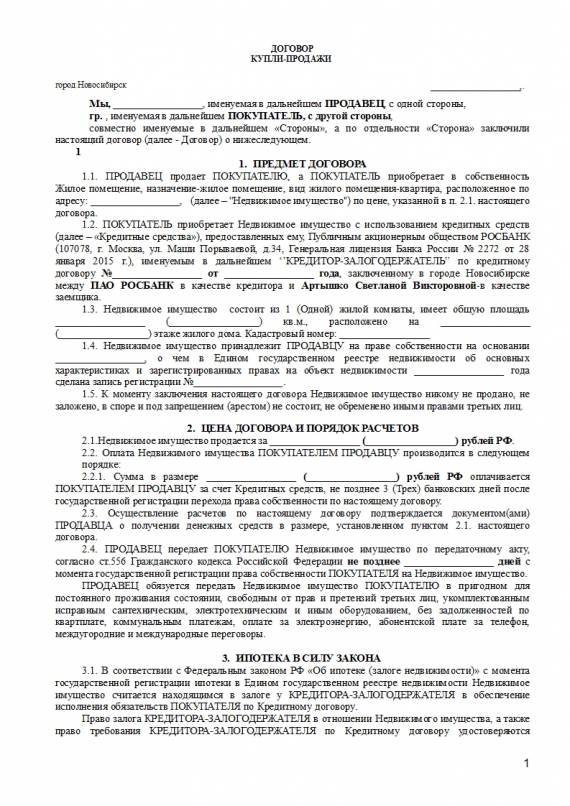

Образец договора

Документы

Для сделки продавец должен подготовить:

- паспорт;

- выписку из ЕГРН, оформленную не более одного месяца назад;

- техпаспорт;

- документ, подтверждающий основание возникновения права собственности на продаваемое жилье: старый ДКП, договор мены, дарения, свидетельство о наследстве, и пр.

Перед заключением преддоговора нужно оформить выписку из домовой книги и справки об отсутствии долгов по ЖКУ.

Покупатель представляет продавцу только паспорт, но в банк нужно принести документы на квартиру вместе с предварительным, а потом – и основным ДКП.

Расходы

Продать квартиру под ипотеку можно без привлечения риэлтора, и тогда получится сэкономить 30 000-100 000 руб. Но есть расходы, без которых продавцу не обойтись:

- Если продается доля в праве собственности, необходимо сначала предоставить преимущественное право выкупа другим владельцам, а затем оформить нотариальный ДКП. Удостоверение нотариусом обойдется в 0,5% от стоимости сделки, но не более 20 000 и не менее 300 руб.

- Если квартира куплена в браке, понадобится нотариальное согласие супруга на сделку (500 руб.).

Обратите внимание! Если сделки купли-продажи не проводились ранее ни продавцом, ни покупателем, лучше заказать полное сопровождение у юриста. Это будет стоить от 10 000 руб., но зато обе стороны могут быть уверены, что все пройдет без проблем

Расходы можно поделить пополам.

Нужен ли предварительный документ?

Одним из вариантов покупки ипотечной квартиры может быть погашение покупателем оставшейся суммы залога перед банком-кредитором. Опасность в том, что банк снимает залог через 5 дней после внесения суммы, а регистрация права собственности происходит через 10 дней. В этот период продавец может не захотеть продавать квартиру после закрытия его ипотечного кредита.

Чтобы обезопасить свои средства покупателю стоит позаботиться о составлении нотариальных расписок, пользоваться банковскими ячейками при передаче денег, а главное, заключить предварительный договор с собственником жилья. К составлению предварительного ДКП квартиры, находящейся в ипотечном кредите, стоит отнестись серьезно и постараться учесть все возможные проблемы, которые могут возникнуть в процессе сделки.

Рассмотрим основные правила составления ДКП:

- Договор должен быть в типовой форме, к которой участники могут добавить дополнительные условия.

- Оформление лучше всего проводить у нотариуса, а при покупке квартиры, которая находится в долевой собственности это обязательное условие.

Обязательные условия прописанные в договоре:

- Информация об участниках сделки: ФИО, адрес регистрации, незавершенные кредитные обязательства.

- Информация о предмете договора, т.е. квартире: адрес квартиры, площадь (жилая/общая), технические характеристики.

- Свидетельство о праве собственности на продаваемую недвижимость (номер документа, название органа, который его выдал).

- Цена квартиры, размер выплат для снятия обременения ипотекой, сумма, которая будет выплачена продавцу.

- Обязательства сторон и ответственность за их неисполнение.

- В документе должны быть указаны сроки исполнения обязательств сторонами, может быть обозначен размер неустойки за каждый день просрочки.

- Обязательно описываются способы передачи денежных средств (банковская ячейка, нотариальная расписки и т.д.).

- Должна быть прописана процедура расторжения предварительного договора, условия при которых он может быть расторгнут.

Шаги к заключению сделки

Рассмотрим основные шаги к успешному заключению договора ипотечного кредитования в Сбербанке России. Так, банк рассматривает сделки, предметом которых выступает вторичное жилье, новостройки (первичное) и недвижимость в рамках строящегося жилья.

Важно! Процедуры, предметом которых является первичное жилье, можно отнести к наиболее простым. Первым актом заключения сделки является перечисление средств застройщику от банка (средства кредитов) и покупателя (первый взнос)

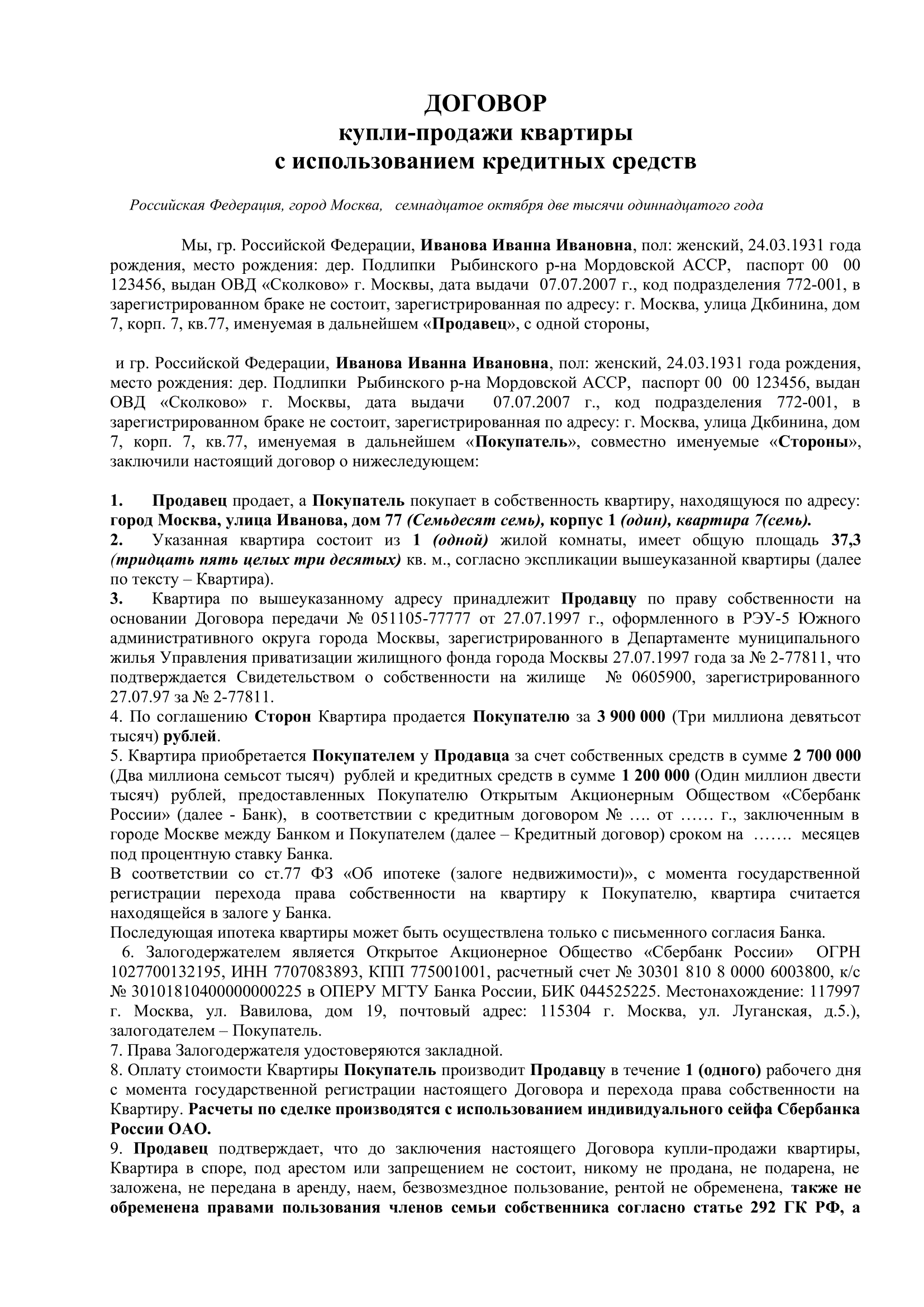

Заключение договора производится с использованием средств кредита от Сбербанка.

Процедура приобретения жилья на вторичном рынке требует более детального представления:

- первый этап – это подача заявки в кредитное учреждение. Стоит отметить, что перед оформлением заявки необходимо получить консультацию по вопросу подготовки документационного обеспечения процедуры;

- после стоит дождаться ответа на заявку. Это займет до 5 рабочих дней, хотя могут ответить и через два дня;

- положительный ответ гарантирован при предоставлении полного пакета документов и успешной истории кредитования в прошлом;

- следующий этап – это выбор объекта для приобретения. Как уже отмечалось ранее, Сбербанк не предъявляет завышенных требований к недвижимости и одобрит без проблем выбор клиента;

- обязательным условием является подписание и представление кредитору предварительного соглашения о покупке недвижимости;

- после этого в банк представляются все документы по выбранному недвижимому объекту;

- после их изучения происходит подготовка и заключение кредитного договора;

- следующий этап – это сделка по приобретению объекта – заключение договора купли-продажи;

- завершается процедура оформлением прав собственности на квартиру.

Стоит отметить, что после оформления прав собственности на объект недвижимости банк накладывает обременение в форме залога. Последнее будет снято после исполнения перед банком кредитных обязательств.

Посмотрите видео. Порядок получения ипотечного кредита:

Вам может быть интересно

Расчет неустойки за просрочку сдачи квартиры

Договор долевого участия – важный документ, который получает будущий собственник от застройщика во время строительных работ. В документе устанавливается срок сдачи объекта с последующим оформлением документов. Если во время строительных работ происходят задержки (по любым на то причинам), то будущий владелец недвижимости имеет полное право требовать выплату неустойки за просрочку сдачи жилья в срок….

Как продать долю в квартире?

С точки зрения закона, продажа доли в квартире практически ничем не отличается от продажи целой квартиры. Стороны точно так же составляют и подписывают договор купли-продажи и впоследствии регистрируют переход права собственности в Росреестре. Но именно при продаже доли в квартире необходимо соблюсти ряд юридических формальностей. Это в дальнейшем может уберечь вас от иска о признании сделки недействительной….

Отчуждение доли в квартире: как лишить права на собственность

Ситуация, при которой недвижимость разделена на несколько долей, распространена в нашей стране. Это часто становится причиной конфликтов. Например, если кто-то из дольщиков съезжает, но не хочет отдавать долю в квартире в случае ее продажи. В таких ситуациях приходится искать выход, одним из которых может стать добровольное или принудительное отчуждение от доли в квартире. Специалисты портала Правовед.RU…

Продажа квартиры с долями

Актуальный вопрос многих собственников – как продать недвижимость, разделенную на доли? Наиболее распространенная проблема – отсутствие определенных долей в натуре в приватизированном жилье, что приводит к спорам между владельцами и трудностям при оформлении сделок с недвижимым имуществом. Ответ наших юристов можно получить на бесплатной консультации на сайте или по телефону. Общие моменты относительно…

Переоформление квартиры на другого собственника

Обычно, когда говорят о переоформлении квартиры, речь идет о передаче жилья в собственность своих близких. Однако переоформлять права собственности следует и в случае передачи недвижимости посторонним лицам. Иногда, стандартные для посторонних, сделки оформляются и между близкими родственниками, все зависит от обстоятельств и преследуемых целей. Поговорим об этом подробнее. Существует шесть основных…

Что такое договор ренты?

Под рентой понимают периодические платежи, которые гражданин вносит в пользу лица, передавшего ему имущество в собственность. Она может быть выражена не только в денежной форме, но и в форме выполнения работ, оказания услуг, предоставления содержания или ухода в определенном объеме. Передача (продажа, дарение) имущества, которое является объектом ренты, не освобождает нового владельца от выплаты рентных…

Как реализовать обремененное ипотечное жилье, существующие схемы

Покупка залогового жилья – сделка с недвижимостью, правовые последствия которой являются трёхсторонними и возникают:

- Для банка, который должен вернуть в результате этого вложенные в ипотеку деньги.

- Для заёмщика, который погасит долг по кредиту или его существенную долю.

- Для покупателя квартиры, осуществляющего покупку такого ипотечного имущества в кредит или за свободные средства, имеющиеся в его распоряжении.

При этом существует несколько различных схем, по которым можно приобретать ипотечные квартиры. Наиболее распространённые:

Погашение займа покупателем

Покупатель вносит сумму, равную остатку, в банк. Погашение остатка долга контролируется продавцом. В условия договора купли-продажи (ДКП) вносится положение о внесении части стоимости квартиры путём погашения покупателем долга. Внесённая в банк сумма засчитывается в установленную стоимость квартиры. Обременение снимается, объект переходит в собственность покупателя.

Если сумма ипотечного долга выше, чем стоимость квартиры, продавец может оформить в залог другое недвижимое имущество, продолжая рассчитываться с банком по остатку, сделав перерасчёт. Если остаток долга равен её стоимости, можно оформить договор переуступки.

Погашение за счёт потребительского кредита

Продавец берёт потребительский кредит и погашает остаток долга, снимая обременение. Сделка проходит в стандартном режиме, при заключении типового ДКП. После расчёта по сделке, продавец погашает потребительский кредит из полученных за продажу квартиры средств.

Переоформление

Квартира передаётся вместе с залоговым обременением, через переоформление кредитного договора на покупателя. Продавец выходит из залоговых обязательств.

Стоимость ипотеки и сумма расчёта с продавцом определяются, исходя из остатка непогашенного долга. Покупатель рассчитывается по ипотеке с кредитором, обременение квартиры сохраняется до полного расчёта, после чего устанавливается право собственности.

Справка: Продажу и покупку обремененной ипотечной недвижимости, находящейся в залоге у банка регулирует Федеральный закон об ипотеке от 16.07.98 г. № 102-ФЗ.

Без каких пунктов не может быть заключен?

Обязательным пунктом является уточнение обязанности Продавца: он обязуется с даты подписания договора купли-продажи вплоть до передачи недвижимости Покупателю не отчуждать права на данную собственность, не обременять ее и не допускать какое-либо ухудшение ее состояния. В противном случае банк откажется проводить сделку, т. к. у него не будет никаких гарантий, что все кончится благополучно.

К этой же категории относится обязательный пункт в разделе «Ипотека в силу закона» о том, что на недвижимость сразу после передачи прав Покупателю накладывается обременение в обеспечение исполнения обязательств заемщика.

Без указания порядка и сроков расчета с Продавцом Росреестр не примет договор к регистрации, т. к. формально договор перестанет нести функцию продажи. Таким образом, органы Росреестра или уведомят о необходимости составить новый договор купли-продажи с указанием порядка и срока расчетов, или предложат оформить вместо него более подходящий договор мены/дарения, что в случае ипотечного кредитования попросту невозможно.

Существует также отдельные два пункта, которые ни в коем случае нельзя включать в договор купли-продажи по ипотеке:

- Обязательство Продавца передать права на недвижимость Покупателю непосредственно в момент подачи документов в Росреестр на рассмотрение.

В связи с тем, что Росреестр может не удовлетвориться собранным пакетом документов (он может посчитать его неполным, например), а в некоторых случаях он может вовсе приостановить весь процесс переоформления прав до выяснения обстоятельств (полный перечень документов, который потребуется для проведения сделки, мы рассматривали в этом материале). В таком случае банк-кредитор и заемщик значительно рискуют, ведь деньги Продавцу уже были переведены, а права все еще остаются у него.

В правильном договоре купли-продажи Продавец обязуется передать Покупателю права на недвижимость по передаточному акту в течение десяти рабочих дней (зависит от договоренностей, данное условие опционально) с момента передачи банковских кредитных средств Продавцу. Обязательство передать права по передаточному акту регламентируется ст. 556 ГК РФ.

-

- Некоторые особенно «хитрые» покупатели прописывают в разделе «Другие условия» пункт, согласно которому ни одна из сторон не имеет права расторгнуть договор в одностороннем порядке. Это является грубейшим нарушением гражданских прав и Продавца, и Покупателя (ст. 310, 450-453 ГК РФ); наибольшую выгоду от этого получает, конечно, Покупатель, т. к. его в таком случае не смогут выселить или потребовать обратно недвижимость в случае невыполнения с его стороны обязательств.

Однако, покупателей, попытавшихся обманным путем получить более удобные условия, ждет разочарование — Росреестр не зарегистрирует подобный договор по причине нарушения законодательства.

В правильно составленном договоре должно быть прописано: в случае не исполнения Покупателем своих обязательств по оплате первоначального взноса и/или ежемесячных выплат, предусмотренных настоящим договором купли-продажи, Продавец вправе расторгнуть в одностороннем порядке настоящий договор; расторжение считается таковым со дня, когда уведомление о расторжении дошло до Покупателя.

Если права на недвижимость уже были переданы Покупателю, он обязуется вернуть собственность и права на нее Продавцу.

Как можно заметить, составление договора купли-продажи требует определенной юридической подготовки, поэтому гражданам, не обладающим хотя бы минимальной квалификацией в данной области, все же рекомендуется обратиться за помощью к профессионалам. Тогда можно гарантировать успех на этапе регистрирования сделки, а значит, успех и всей ипотечной процедуры в целом.

Об ипотеке простыми словами

Ипотека – это целевой займ. Он оформляется на крупную сумму, поэтому чаще всего ее оформляют при необходимости приобретения дорогостоящих товаров:

- Недвижимости;

- Автомобиль;

- Оплата обучения;

- Лечение;

- Предметы роскоши.

Крупная сумма займа подразумевает также довольно продолжительный срок ее выплаты. Таким образом, ипотека относится к долгосрочным кредитным обязательствам. И есть еще один нюанс, который характерен для ипотеки – наличие залога. Большая сумма физическому лицу не может быть выдана под «честное слово». Банку необходимо подтверждение оплаты кредита. Доходы заемщика не могут стать таким гарантом, так как клиент может потерять источник дохода, вследствие чего банк понесет потери.

Что такое ипотека на жилье?

Ипотека на жилье не означает, что потребитель обязательно планирует приобрести квартиру или загородный дом. В данном случае «жилье» — это форма залога. То есть покупать клиент может автомобиль, но в качестве залога за него выставляет квартиру. Естественно, при таком типе обращения клиент уже должен иметь в собственности подходящее жилье

Обратите внимание, что банк может отказать в предоставлении ипотеки, если залоговая квартира является неликвидной или имеет определенные обременения

В случае с ипотекой на жилье, невыплаты долга банку приводит к тому, что заемщик лишается залоговой квартиры. При этом изначальная покупка останется в его собственности. Существует небольшой нюанс. Если расходы банка будут превышать стоимость залоговой квартиры, с молотка пойдет не только заранее условленный залог, но и другая недвижимость клиента. Такой недвижимостью может стать и только что приобретенная в ипотеку машина или другое имущество по решению суда.

Что такое ипотечная ссуда?

Ипотечная ссуда или кредит предполагает, что в качестве залога будет выступать приобретаемая недвижимость. На момент обращения в банк у клиента может иметься в собственности другая недвижимость, но это не обязательное условие. Фактически, гражданин может обратиться в банк для получения ипотечного кредита, даже если у него почти ничего нет, за исключением суммы для первоначального взноса и постоянного дохода.

Банк рассматривает таких клиентов как потенциальных собственников. Одним из этапов оформления ипотечной ссуды является приобретения жилья и ее регистрация на заемщика. Гражданин может распоряжаться недвижимостью по своему усмотрению, так как она принадлежит ему. Однако в случае невозможности погашения долга перед банком права собственности на квартиру переходят к банку. Он, в свою очередь, продает это жилье, чтобы окупить собственные расходы

Обратите внимание, что банк в таком случае возвращает не только потраченные для выдачи ипотеки средства, но и проценты, которые заемщик должен был оплачивать

В чем разница между ипотекой и кредитом?

Основным отличие кредита от ипотеки является залог. Выступает в качестве залога приобретаемое имущество или уже имеющееся – роли не играет. Также нет разницы, на какие цели пойдут средства. К примеру, несмотря на предложения по ипотеке, банки не отказываются и от предложений с целевыми кредитами на жилье.

Наличие залога для банка является своеобразным гарантом выплат, поэтому клиенты получают определенные льготы. Если сравнивать условия по обычному кредиту и ипотеке, то ипотека выглядит намного более привлекательной. Дело не только в возможной сумме и сроке выплат. Основное преимущество заключается в пониженной процентной ставке. К 2018 году ставка по ипотеке снизилась до 9,5% годовых. Это среднее значение по всем крупнейшим банкам России. А вот ставка по целевому кредиту на жилье начинается в районе 12% годовых. Учитывая, что клиент платит на протяжении нескольких лет, разница в процентной ставке достаточно ощутимая.

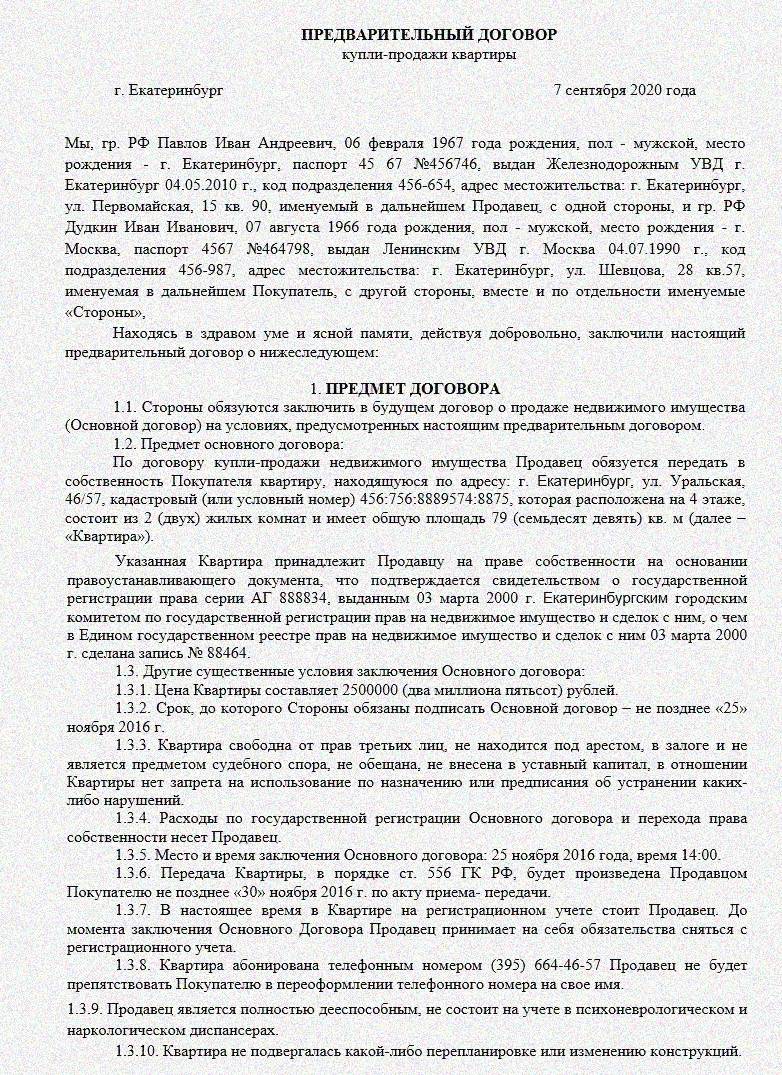

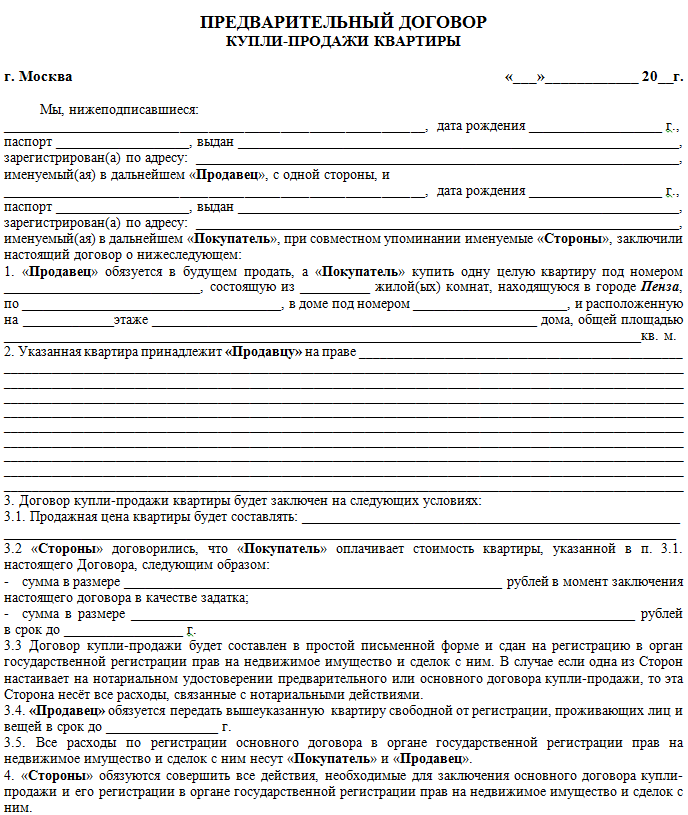

Как правильно составить предварительный договор купли-продажи квартиры

При составлении ПДКП необходимо помнить о следующем:

- в документе должен быть четко определен предмет договора;

- пункты формулируются лаконично и доходчиво без допуска возможности разночтения.

Договор выглядит как проект Основного соглашения, повторяющего его пункты и подлежащего заключению по истечении установленного промежутка времени. По согласованию сторон отдельные положения могут быть изменены.

В договоре выделяют существенные и дополнительные условия.

К существенным условиям причисляют:

- Сведения о сторонах договора: ФИО, паспортные данные, место жительства. Если договор составляет поверенный, следует указать ее ФИО, номер и срок действия доверенности.

- Предмет договора — это квартира. В ПДКП требуется указать характеристики, позволяющие распознать объект. Сюда входит: местоположение жилья (город улица, дом); количество жилых и нежилых м2; этажность дома, в котором расположена квартира; количество комнат; некоторые нюансы, влияющие на принятие решения о покупке. Также следует указать документ, на основании которого покупатель распоряжается имуществом.

- Стоимость недвижимости. Цену указывать обязательно, ведь ее изменение — повод для отказа от сделки.

- Способ взаиморасчетов. Стороны могут договориться об оплате наличными, о безналичном расчете, оплате путем использования банковской ячейки или с условием привлечения ипотечных средств или маткапитала.

- Наличие лиц, имеющих право на использование объекта. В документе необходимо оговорить, в какие сроки все жильцы должны сняться с регистрационного учета и покинуть помещение.

- Срок действия договора. Он может быть указан или нет. Рекомендуется внести ясность, до какой даты должна быть осуществлена сделка. По ее истечении договор будет считаться недействительным.

- Гарантии исполнения договора. Здесь оговаривается внесение аванса или задатка.

- Расходы за совершение сделки. Следует обозначить, на кого будут возложены затраты за нотариальное удостоверение, сбор документов. Подробнее: Какие расходы несет покупатель и продавец при покупке, продаже квартиры

- Штрафные санкции. В ПДКП указывается, какое наказание ждет нарушителя обязательств.

Эти пункты должны обязательно фигурировать в договоре, но на свое усмотрение стороны могут детализировать соглашение, дополнив его дополнительными пунктами.

Имеет ли предварительный договор юридическую силу

Вне зависимости от того, произведено ли нотариальное заверение договора, он имеет юридическую силу и влечет правовые последствия.

Стороны обязуются совершить сделку, однако непредсказуемые обстоятельства могут стать причиной отказа от былых намерений. Тогда события развиваются по одному из возможных сценариев:

- Если истекает срок действия предварительного договора, и ни одна из сторон не заявила о намерении заключить основной договор, ПДКП считается недействительным. При желании одна из сторон может обратиться с просьбой продлить срок, а вторая может принять предложение или отказать.

- Если срок не истек, и обе стороны готовы отказаться от сделки, задаток возвращается прежнему владельцу. Продавец и Покупатель составляют документ-соглашение о расторжении ПДКП.

- Одна из сторон отсылает в сторону другой письменное предложение расторгнуть договор. При этом инициатор должен быть готов понести убыток в размере внесенного залога (или удвоенной суммы залога). Как правило, дело доходит до суда, только если не удается урегулировать несогласованности материального характера.

Подробнее: Расторжение предварительного договора купли-продажи квартиры

Нельзя недооценивать юридическую силу предварительного договора. Его заключение и расторжение регулируется законодательством. В судебной практике немало случаев, когда владельца принуждали к продаже квартиры, если у него не оказывалось средств для возврата задатка.